Après avoir atteint 5,2 % en moyenne annuelle en 2023, la croissance chinoise a légèrement ralenti à 5 % en glissement sur un an au premier semestre 2024. Alors que la demande intérieure marquait le pas, les exportations ont accéléré au cours des derniers mois. L’ajustement du secteur immobilier se poursuit, sous le regard attentif du gouvernement qui souhaite en contrôler le rythme. Le gouvernement a pour le moment renoncé au rééquilibrage de la croissance en faveur de la demande intérieure, qu’il envisageait avant le début de la crise COVID. Le gouvernement compte cette année sur le dynamisme des exportations pour atteindre l’objectif de croissance « proche de 5 % », quelles que soient les turbulences traversées par l’économie chinoise.

1 Cap sur l’objectif de croissance de 5 % en 2024

1.1 Face à un certain ralentissement…

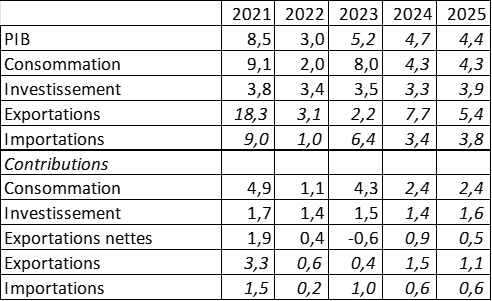

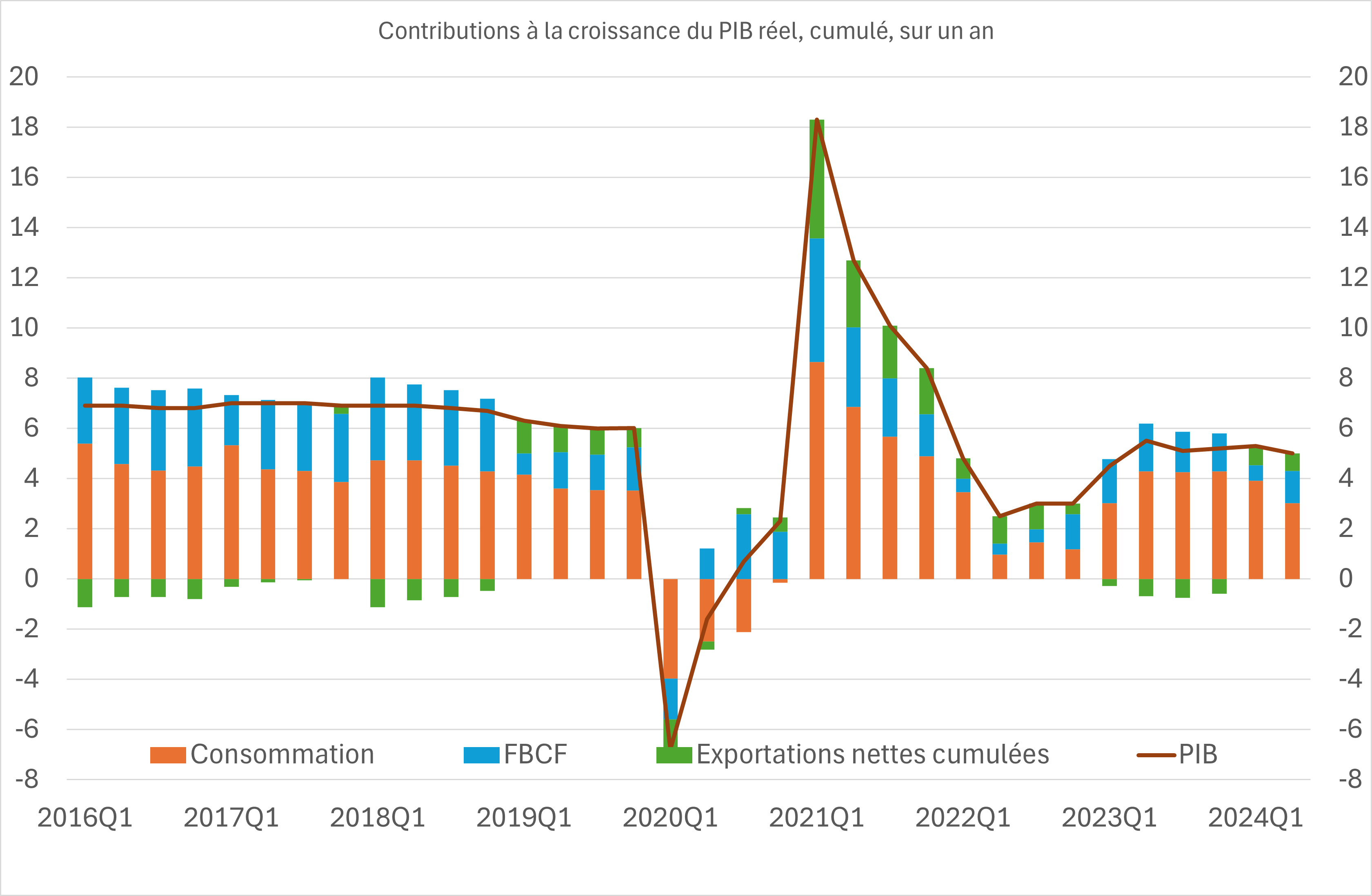

Le PIB chinois a augmenté de 1,5 % au premier trimestre 2024 puis de 0,7 % au deuxième trimestre, soit une hausse de 5 % en glissement sur un an. Au premier semestre 2024, la consommation n’a contribué qu’à hauteur de 3 points à la croissance, en glissement sur un an, alors qu’elle avait été le principal moteur de la croissance en 2023, contribuant alors à hauteur de 4,3 points ; la contribution de l’investissement a, pour sa part, légèrement fléchi à 1,3 point, contre 1,5 point en 2023. Les exportations nettes ont au contraire contribué à faire augmenter le PIB de 0,7 point (après une baisse de 0,6 point en 2023, graphique 1).

En 2023, la suppression des restrictions sanitaires mises en place lors du COVID avait permis d’amorcer un rattrapage de la consommation des ménages en services de voyage, hôtellerie et restauration ; la consommation avait également été soutenue par la progression des revenus ainsi que par une baisse de 1,8 point du taux d’épargne. Ce dernier était ainsi revenu à 31,7 % en moyenne annuelle en 2023, mais restait au-dessus de son niveau pré-covid (29,9 %). Au premier semestre 2024, la baisse du taux d’épargne s’est poursuivie (-0,8 point par rapport au premier semestre 2023).

Il est difficile de se faire une idée de la situation conjoncturelle du marché du travail, sur la base des données officielles. On ne dispose en effet, sur base mensuelle, que de taux de chômage, qui, indépendamment de leur niveau, connaissent des fluctuations très faibles au regard de celles de la croissance du PIB. Selon l’Institut national statistique chinois (National Bureau of Statistics of China, NBSC), le taux de chômage urbain avait baissé en 2023, passant de 5,6 % en février à 5 % en novembre ; il est ensuite, légèrement remonté à 5,3 % en février 2024, avant de revenir à 5 % au printemps puis de remonter à 5,3 % août 2024. Le NBSC avait par ailleurs suspendu, en juillet 2023, la publication du taux de chômage des jeunes, qui était jusqu’alors considéré comme un meilleur indicateur de l’évolution des tensions sur le marché du travail en Chine, que le taux de chômage urbain. Or le taux de chômage des jeunes avait nettement accéléré à partir de la fin de 2022, passant de 17,1 % en novembre à 21,3 % en juin 2023, alors que le taux de chômage urbain s’affichait en légère baisse. Après plusieurs mois de suspension, le NBSC a de nouveau publié des taux de chômage des jeunes, selon plusieurs tranches d’âge, excluant les étudiants, à compter de décembre 2023. Le taux de chômage des 16-24 ans, alors de 14,9 %, est passé à 15,3 % en février 2024, avant de baisser à 13,2 % en juin puis de monter à 18,8 % en août, période à laquelle les jeunes diplômés entrent sur le marché du travail. Le taux de chômage des 25-29 ans (en excluant ici aussi les étudiants), est monté de 6,1 % en décembre 2023 à 6,8 % en août, tandis que le taux de chômage de 30-59 ans était de 3,9 % en août 2024 comme en décembre 2023. Au total, l’évolution des taux de chômage suggère donc une dégradation de la situation sur le marché du travail.

L’évolution des prix à la consommation reste voisine de 0. Après avoir baissé de 0,8 % sur un an en février 2024, l’indice des prix à la consommation était en hausse de 0,6 % sur un an en août. Mais, hors produits alimentaires et énergétiques, la hausse des prix n’était que de 0,3 % sur un an en août, contre 1,2 % en février dernier, tandis que les prix des produits alimentaires étaient en hausse de +2,8 % sur un an en août, après avoir connu de fortes baisses en début d’année (-5,9 % sur un an en janvier).

La poursuite de l’ajustement du secteur immobilier continue de contribuer à ralentir la croissance chinoise, sans créer de crises majeures. Les investissements des promoteurs immobiliers étaient en baisse de 10,2 % sur les huit premiers mois de 2024 par rapport aux huit premiers mois de 2023 (dont une baisse de 10,5 % pour les bâtiments résidentiels, qui représentent 75 % des investissements immobiliers, de 6,4 % pour les bureaux et de 13,2 % pour les surfaces commerciales) contre -8,8 % un an plus tôt. Depuis le durcissement de la législation sur l’endettement immobilier amorcé en août 2020, les investissements des promoteurs immobiliers ont chuté de près de 30 %, et sont revenus en valeur, à leur niveau de 2016. La baisse devrait se poursuivre au cours des prochains mois, au vu des indicateurs de mises en chantier, en baisse de 22 % sur les huit premiers mois de l’année par rapport aux huit premiers mois de 2023.

1.2 … un policy-mix en soutien

Le faible dynamisme de la consommation et la poursuite de la crise des promoteurs immobiliers ont fait craindre aux autorités chinoises que l’objectif de croissance ne soit pas atteint cette année, en l’absence de nouvelles mesures de soutien monétaire ou budgétaire. La Banque populaire de Chine a ainsi annoncé le 24 septembre un ensemble de mesures de grande ampleur (baisse de son taux directeur principal de 1,75 à 1,5 point, baisse du ratio de réserves obligatoire de 0,5 point, baisse des taux d’intérêt pour les achats de résidences secondaires).

Le gouvernement a, pour sa part, annoncé des mesures budgétaires de soutien à l’activité, sans pour autant les détailler. Avant les déclarations de la fin septembre, la politique budgétaire s’annonçait expansionniste en 2024, l’impulsion budgétaire étant estimée à 0,4 point selon le FMI (Fiscal Monitor, avril 2024) et en 2025 (de 0,2 point), après avoir été légèrement restrictive en 2023 (-0,1 point de PIB). Sous les hypothèses de croissance du FMI (4,6 % en 2024, 4,1 % en 2025), le déficit public passerait de 7,1 % du PIB en 2023 à 7,6 % du PIB en 2025 tandis que la dette publique rapportée au PIB augmenterait de 9 points pour atteindre 93 % du PIB. Le gouvernement semble désormais prêt à accroître son soutien budgétaire, afin de permettre à la croissance d’être proche de 5 % cette année.

2 Horizon 2025 : maintenir le cap

2.1 Un rythme de croisière…

Les indicateurs conjoncturels ont signalé un certain tassement de l’activité à partir du printemps 2024. La hausse de la production industrielle était revenue à 4,5 % sur un an en août 2024, comme en août 2023, après avoir atteint un pic à 7 % sur un an en février 2024. Dans l’industrie manufacturière, la production (+ 4,3 % sur un an) restait cependant particulièrement soutenue pour les biens d’équipement de transport, en hausse de plus de 12 %, dont plus de 30 % pour les seuls véhicules électriques ; la production d’ordinateurs, d’équipement de communication et autres biens électroniques était en hausse de 11 %.

Les investissements (hors ceux des promoteurs immobiliers) cumulés depuis le début de l’année étaient en hausse de 3,4 % en août 2024, par rapport aux huit premiers mois de 2023, contre 3,1 % sur la même période un an plus tôt, soit une légère accélération, plus franche pour les seuls secteurs industriels (respectivement +12 % contre +9 %).

Pour ce qui concerne la consommation des ménages, les ventes de détail étaient en net ralentissement : en hausse de 2,1 % seulement sur un an en août 2024, contre 4,6 % un an plus tôt, après avoir atteint 10 % en fin d’année 2023.

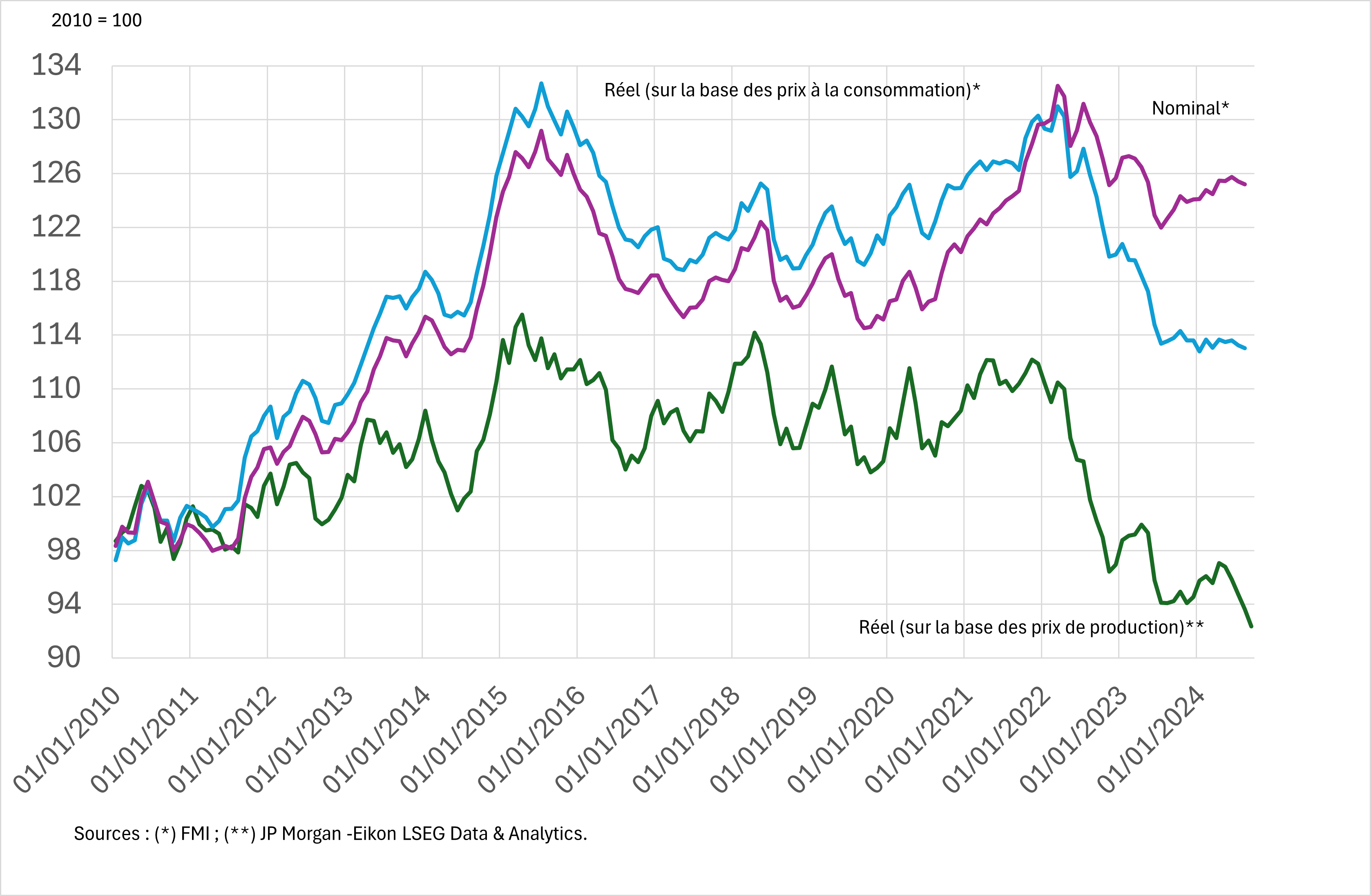

Par contre, les exportations de marchandises ont nettement accéléré, atteignant une hausse de 7 % sur un an en août 2024, contre une baisse de 13 % un an plus tôt. Les exportations chinoises restent soutenues par une compétitivité-prix favorable : de l’été 2022 à l’automne 2023, le taux de change effectif du yuan s’était déprécié de plus de 6 %, tandis que les prix de production chinois augmentaient moins vite que ceux de leurs concurrents étrangers, soit une amélioration supplémentaire de 6 %, plaçant la compétitivité-prix à son niveau le plus favorable des vingt dernières années (graphique 2). De plus, la demande adressée à la Chine est porteuse, pour des produits sur lesquels les producteurs chinois sont souvent mieux positionnés que leurs concurrents étrangers, tels que les véhicules électriques, mais aussi les équipements informatiques et électroniques. Cela a conduit à des gains de parts de marché en 2024.

2.2 …sans fort freinage

En 2024, la croissance chinoise serait de 4,7 %, proche de l’objectif de 5 % fixé par le gouvernement et de 4,4 % en 2025 (tableau). La consommation resterait peu dynamique, tandis que la hausse de l’investissement continuerait d’être freinée par l’ajustement du secteur immobilier. La contribution des exportations nettes à la croissance serait positive en 2024 comme en 2025, les exportateurs chinois tirant parti de leur position compétitive favorable et de leur spécialisation porteuse sur des biens actuellement très demandés. Le gouvernement chinois avait, jusqu’à l’été, mis de côté la question d’un rééquilibrage de la croissance chinoise en faveur de la consommation. Il misait sur l’accélération des exportations, pour écouler la production chinoise de biens industriels, surtout dans les secteurs automobiles et de haute technologie. La position dominante à l’échelle mondiale des producteurs chinois de véhicules et de batteries électriques a cependant accru les tensions commerciales entre les Etats-Unis et la Chine et, dans une moindre mesure, entre l’UE et la Chine. Les droits de douane sont en passe d’être fortement augmentés pour un certain nombre de produits chinois. Ceci constitue un risque à la baisse de notre prévision.

Du côté de la demande intérieure, une amplification de la chute du secteur immobilier reste un risque à la baisse, mais semble évitable, du fait des interventions du gouvernement. Un risque à la hausse de notre prévision pourrait être un soutien budgétaire plus important à la croissance. Mais ceci ne jouerait qu’à la marge, en l’absence de mesures structurelles de soutien à la consommation des ménages.