Par Christophe Blot

Ce texte s’appuie sur les perspectives 2017-2019 pour l’économie mondiale et la zone euro dont une version complète est disponible ici.

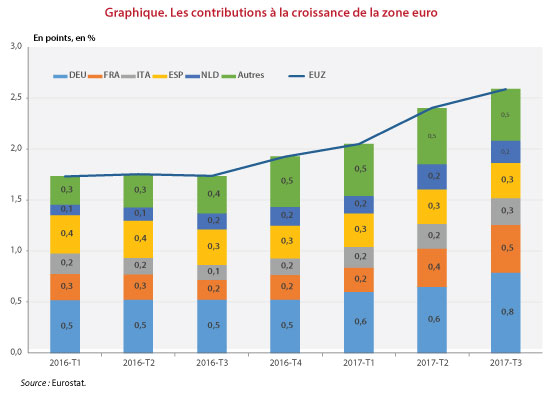

Depuis mi-2013, la zone euro a renoué avec la croissance après avoir traversé deux crises (la crise financière et la crise des dettes souveraines) qui ont entrainé deux récessions : en 2008-2009 et en 2011-2013. Selon Eurostat, la croissance accélère au troisième trimestre 2017 et atteint 2,6 % en glissement annuel (0,6 % en rythme trimestriel), soit son plus haut niveau depuis le premier trimestre 2011 (2,9 %). Au-delà de la performance de l’ensemble de la zone euro, la situation actuelle se caractérise par une généralisation de la reprise à l’ensemble des pays de la zone euro ce qui n’avait pas été le cas lors de la précédente phase de reprise en 2010-2011. Les craintes sur la soutenabilité de la dette des pays dits périphériques se traduisaient déjà par un fort recul du PIB en Grèce et l’entrée progressive en récession du Portugal, de l’Espagne puis un peu plus tard de l’Italie.

Aujourd’hui, si l’Allemagne reste le principal moteur de croissance européenne, c’est bien l’ensemble des pays qui contribue à l’accélération de reprise. Sur le troisième trimestre 2017, la contribution de l’Allemagne à la croissance de la zone euro s’élève à 0,8 point, en accélération par rapport aux deux trimestres précédents, témoignant de la vitalité de l’économie allemande (graphique). Pour autant, cette contribution était encore plus importante au premier trimestre 2011 (1,5 points pour une croissance de 2,9 % en glissement annuel). Le mouvement de rattrapage se poursuit en Espagne avec une croissance trimestrielle de 3,1 % en glissement annuel (0,8 % en rythme trimestriel) au troisième trimestre 2017, soit une contribution de 0,3 point à la croissance de la zone euro. Surtout, l’activité accélère dans les pays restés jusqu’ici un peu à l’écart de la reprise et notamment en France et en Italie qui ont contribué respectivement à hauteur de 0,5 et 0,3 point à la croissance de la zone euro sur le troisième trimestre[1]. Enfin, la reprise se confirme au Portugal et en Grèce. Le dynamisme retrouvé de la conjoncture européenne tient à plusieurs facteurs. La politique monétaire reste très expansionniste ; les achats de titres effectués par l’Eurosystème permet de maintenir l’ensemble des taux d’intérêt à un faible niveau. Les conditions de crédit sont favorables à l’investissement et l’accès au crédit des PME est de moins en moins contraint, en particulier dans les pays qui avaient été le plus touchés par la crise. Enfin, la politique budgétaire est globalement neutre voire légèrement expansionniste.

L’optimisme actuel ne doit cependant pas masquer les cicatrices laissées par la crise. Le taux de chômage de la zone euro est toujours supérieur à son niveau d’avant-crise : 9 % contre 7,3 % fin 2007. Il dépasse encore 10 % de la population active en Italie, 15 % en Espagne et 20 % en Grèce. Les conséquences sociales de la crise sont donc encore bien visibles. Ces conditions justifient encore un soutien à la croissance en particulier dans ces pays.

[1] Voir France : croissance en héritage pour plus détails sur l’économie française.

Poster un Commentaire