Compte rendu du séminaire « Théorie et économie politique de l’Europe », Cevipof-OFCE, séance 2 – 11 février 2022

Intervenants : Olivier COSTA (Cevipof), Francesco MARTUCCI (Université Paris 2) et Xavier RAGOT (OFCE)

Plan de relance européen et gouvernance économique de l’UE

Le séminaire « Théorie et économie politique de l’Europe », organisé conjointement par le Cevipof et l’OFCE (Sciences Po), vise à interroger, au travers d’une démarche pluridisciplinaire systématique, la place de la puissance publique en Europe, à l’heure du réordonnancement de l’ordre géopolitique mondial, d’un capitalisme néolibéral arrivé en fin du cycle et du délitement des équilibres démocratiques face aux urgences du changement climatique. La théorie politique doit être le vecteur d’une pensée d’ensemble des soutenabilités écologiques, sociales, démocratiques et géopolitiques, source de propositions normatives tout autant qu’opérationnelles pour être utile aux sociétés. Elle doit engager un dialogue étroit avec l’économie qui elle-même, en retour, doit également intégrer une réflexivité socio-politique à ses analyses et propositions macroéconomiques, tout en gardant en vue les contraintes du cadre juridique.

Réunissant des chercheurs d’horizons disciplinaires divers, mais également des acteurs de l’intégration européenne (diplomates, hauts fonctionnaires, prospectivistes, avocats, industriels etc.), chaque séance du séminaire donnera lieu à un compte rendu publié sur les sites du Cevipof et de l’OFCE.

* * *

La perspective économique (Xavier Ragot)

Xavier Ragot, président de l’OFCE, expose l’hypothèse selon laquelle l’inflexion de la gouvernance économique de la zone euro de 2015 ouvre un nouveau paradigme de la coordination par les institutions.

Du début des années 2000 jusqu’au tournant de 2015, la coordination économique de la zone euro relevait essentiellement de la règle. De la violation en 2003 des règles budgétaires européennes par la France et Allemagne à la crise des dettes souveraines du début de la décennie 2010, la gouvernance de la zone euro connaît un processus de complexification des règles de coordination, avec l’apparition de la notion d’output gap, puis l’adoption des dispositifs du two pack, du six pack et du traité budgétaire (traité sur la stabilité, la coordination et la gouvernance -TSCG) dont découle l’inscription des règles budgétaires européennes – à commencer par la « règle d’or » qui interdit tout déficit structurel supérieur à 0,5% du PIB – dans les constitutions nationales (la France optant pour une loi organique).

Le bilan du résultat économique de cette coordination par les règles (austérité généralisée de la zone euro et divergence avec la zone nord-américaine) a poussé la Commission européenne à adopter une nouvelle interprétation du Pacte de stabilité qui de facto modifie le cadre réglementaire budgétaire européen[1]. En adoptant une lecture flexible du Pacte de stabilité, la Commission européenne se donne à elle-même une marge substantielle d’interprétation du Pacte, ce qui l’autorise à intégrer dans sa panoplie la notion d’investissement (plans d’investissement) et les politiques de soutien à la demande. D’autre part s’engage un processus d’institutionnalisation de la coordination de la zone euro, avec la création du Comité budgétaire européen (European Fiscal Board), du Mécanisme européen de stabilité (MES), les conseils nationaux des finances publiques (en France, le Haut conseil des finances publiques), le projet SURE de réassurance des systèmes nationaux d’assurance-chômage, le « plan batteries » etc. La zone euro connaît une véritable dynamique de surinstitutionnalisation : elle passe d’une coordination par les règles à une coordination par les institutions – ce que d’aucuns analysent comme une victoire de la conception française. Sauf que ce nouveau paradigme de la coordination par les institutions, qui fractionne les responsabilités de la coordination en une pluralité d’acteurs institutionnels, n’a pas été pensé dans ses conséquences systémiques. « Aujourd’hui, on a des institutions sans pensée », pourrait-on dire.

Cela appelle à une prise de recul pour penser la nouvelle architecture de coordination de la zone euro – plutôt que de se focaliser sur ses implications concrètes. Le rôle de l’économiste est alors d’identifier les déséquilibres structurels qui nécessitent des efforts institutionnels : quelle sont les institutions minimales pour assurer la survie de la zone euro ? Certains avancent l’idée d’un budget (car il ne saurait y avoir de monnaie sans budget, de zone monétaire sans transferts budgétaires), d’où le plan de relance européen – et ses transferts inédits au profit de l’Italie notamment. Sauf que le budget est un élément d’économie politique, mais pas d’économie. Une autre approche consiste à penser la zone euro sans transferts massifs entre pays, grâce à un budget contra-cyclique. En effet, sur le plan macroéconomique, l’Italie, à l’économie en voie de nécrose (déclin structurel de sa productivité) mais jouissant d’une balance commerciale positive soutenue par un secteur exportateur solide, ne nécessite pas en soi, sur un plan strictement économique, de renflouement budgétaire. Les transferts massifs du plan de relance européen vers l’Italie obéissent ainsi à une logique politique (risque populiste), mais pas économique. Quant à la France, à la balance commerciale structurellement négative, elle souffre – pour partie – de la grande modération salariale allemande, ce qui pose la question d’une coordination par les institutions des marchés du travail européens.

La perspective juridique (Francesco Martucci)

Francesco Martucci, professeur de droit public à l’Université Paris Panthéon-Assas, partage l’idée que nous serions passés d’une discipline par les règles à une discipline par les institutions, avec l’apparition d’un nouveau tournant en 2020-21, à la suite du tournant de 2015. Dès les années 2010, la tendance à l’institutionnalisation a été renforcée par les modifications apportées au pacte de stabilité, à commencer par l’internalisation de la règle disciplinaire européenne avec le pacte budgétaire (TSCG).

D’un point de vue juridique, on reste à un degré de normativité faible (avec des règles d’objectifs) ce qui, paradoxalement, conduit à renforcer le rôle de la Cour de justice de l’Union européenne (CJUE). Au début de la troisième phase, la Cour de justice n’a que peu de prises. Son arrêt de 2004 a ainsi laissé une large marge d’appréciation aux institutions de l’UE dans la mise en œuvre des règles budgétaires européennes[2]. S’il revient de jure au Conseil de décider, c’est de facto la Commission européenne qui est l’acteur essentiel, avec l’Eurogroupe. Le régime juridique budgétaire européen s’est progressivement complexifié au fil des ajustements apportés en réponse aux crises et difficultés, avec le Semestre européen censé donner un certain cadre à un ensemble certes disparate, mais fondé sur la discipline budgétaire par le droit (article 126 TFUE).

Après les crises des années 2010, la Cour de justice a choisi un rôle décisif en libérant le choix politique de la contrainte juridique. Si celle-ci rappelle l’objectif supérieur de la stabilité au moyen de la discipline par le marché (articles 123 et 125 TFUE), elle a avalisé la possibilité d’une assistance financière et d’achats de titres de dettes par la Banque centrale européenne (BCE) sur le marché secondaire[3]. Les protestations de la Cour constitutionnelle allemande à l’encontre de ce qu’elle estime être un dévoiement des traités européens (la CJUE n’aurait pas suffisamment contrôler les mesures « non conventionnelles » de la BCE au regard des limites fixées dans les traités)[4] n’auront finalement pas débouché sur une crise constitutionnelle. Le programme « PSPP » (Programme d’achat de titres publics) de la BCE sera jugé in fine valide par la Cour constitutionnelle allemande, après que la BCE a fourni des éléments de justification de sa politique monétaire devant le Bundestag[5]. De ce tableau d’ensemble ressort l’idée que la CJUE retient la solution d’une règle d’habilitation, en lieu et place d’une règle de limitation des choix de politique monétaire.

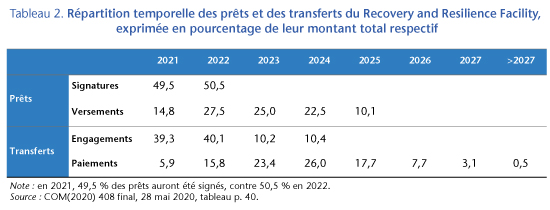

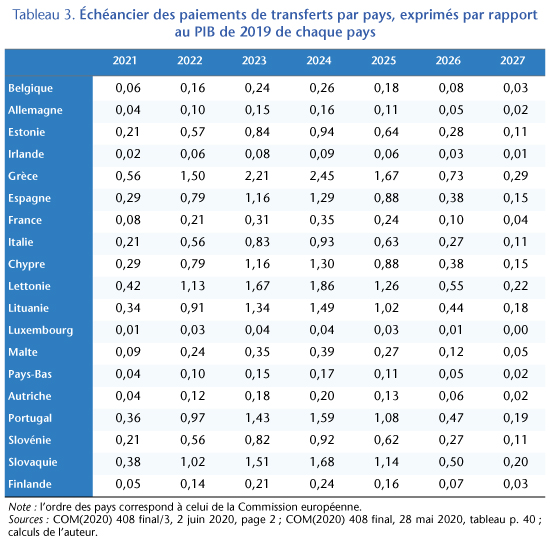

Quant au plan de relance européen, et plus spécifiquement la facilité pour la reprise et la résilience qui prévoit des transferts sous forme de subventions aux montants inédits, il faut souligner le nouveau fondement juridique de l’article 122 TFUE, c’est-à-dire le principe de solidarité entre États membres cette fois-ci explicitement affirmé[6]. Plus encore, la base juridique de la facilité pour la reprise et la résilience est l’article 175 TFUE, c’est-à-dire la politique de cohésion économique, sociale et territoriale – qui s’applique ici à l’échelle nationale. Si les sommes allouées au titre de subventions ne sont finalement pas si énormes (rapportées au PIB de l’UE), le changement de paradigme est indéniable.

La perspective politiste (Olivier Costa)

Olivier Costa, directeur de recherche au Cevipof, souligne trois aspects du plan de relance européen au prisme de transformations plus larges. Premièrement, l’intégration européenne s’opère principalement au fil des crises – même si cela a toujours été plus ou moins le cas, à l’exception notable de l’Acte unique européen ou du projet de traité constitutionnel européen. L’intégration européenne suit alors une logique de subsidiarité : les responsables politiques n’activent le niveau européen qu’en cas de nécessité, sous la pression des événements, et toujours un peu à contrecœur. Ainsi, les multiples projets de transferts de compétences vers l’UE, qui remplissent les tiroirs des think tanks et des administrations, ne sont mis en œuvre qu’à la faveur d’un besoin de répondre à une crise (financière, sanitaire, géopolitique…). Il en va ainsi a fortiori pour les sujets qui touchent au cœur des compétences nationales, comme la compétence budgétaire. La crise du Covid-19, à l’instar des crises précédentes, fait sauter certains verrous « psychologiques » en matière budgétaire et rend, par exemple, possible le chemin vers une dette mutualisée.

On parle alors de « moment hamiltonien », en dressant le parallèle avec l’histoire des débuts des Etats-Unis d’Amérique, quand la confédération américaine se mue en fédération au travers de la création d’une dette fédérale, d’un trésor et d’une citoyenneté fiscale fédérale. Avec le plan de relance européen, l’UE semble accéder à l’union de transferts fondée sur la solidarité, ce qui engagerait en toute logique un renforcement des pouvoirs du Parlement européen. Mais au-delà de l’enthousiasme qui entoure le plan de relance européen, celui-ci est-il réellement le signe d’un moment hamiltonien pour l’Europe ou bien un instrument fonctionnel et éphémère pour résoudre une crise majeure ? Les arguments en faveur d’un moment hamiltonien sont les suivants : la logique d’effet-cliquet selon laquelle les nouveaux acquis se pérennisent ; l’évolution de l’opinion publique, qui ne perçoit plus l’UE comme la source de l’austérité mais comme une entité qui distribue de l’argent selon une logique de solidarité et d’investissement, au moyen de subventions aux montants inédits ; le Green Deal qui amorce une logique de politique industrielle européenne longtemps attendue. Mais des contre-arguments existent : le plan de relance n’aurait été adopté que pour surmonter des difficultés techniques (notamment les limites juridiques posées par la Cour constitutionnelle allemande, qui contraignent l’action de la BCE) ; l’idée de ressources fiscales propres est un vieux serpent de mer ; le plan de Hamilton (l’Assumption Plan) concernait la reprise de l’ensemble des dettes de guerre passées des Etats fédérés, alors que le plan de relance européen n’a trait qu’à des dettes futures, laissant inchangées le niveau actuel d’endettement (et les écarts préoccupants en la matière) des Etats membres de l’UE ; les volumes budgétaires du plan de relance européen demeurent insuffisants pour espérer produire un véritable effet contra-cyclique, à la différence du gigantesque plan américain et des plans nationaux des Etats membres de l’UE.

Deuxièmement, l’UE démontre sa capacité à faire primer la volonté politique sur le droit, même si l’habillage de cette volonté reste juridique. L’intégration européenne a, depuis l’origine, et parce qu’une intégration proprement politique n’était pas envisageable, procédé par le droit : il s’agissait de conduire des politiques essentiellement économiques au moyen d’instruments essentiellement juridiques, pour servir un projet fondamentalement politique (intégrer le continent), qu’on ne pouvait assumer comme tel. Le plan de relance européen illustre une nouvelle fois la plasticité du droit européen qui s’adapte aux exigences politiques du moment. L‘UE, qui était réputée ne pas pouvoir s’endetter, le peut soudainement. Et quand il n’est pas possible d’agir dans un cadre strictement communautaire, l’UE prête en quelque sorte ses institutions à des initiatives intergouvernementales, pour développer des politiques qui ne sont pas à proprement parler des politiques de l’UE. Ainsi, on préserve une sorte d’illusion d’unité institutionnelle européenne, en attendant de pouvoir procéder à un travail d’unification juridique – comme ce fut le cas avec le traité de Lisbonne (2007) qui met fin à la structure en trois piliers. Le droit joue clairement ici le rôle d’instrument du politique.

Troisièmement, l’UE investit de plus en plus le terrain de la politique de puissance, avec l’idée qu’elle doit s’occuper de diplomatie et de défense. Ursula von der Leyen annonçait lors de sa prise de fonction que sa Commission serait « géopolitique ». En l’espace de quelques années, la sémantique européenne a intégré les notions d’autonomie stratégique et de souveraineté européenne. Cette mue de l’UE comme acteur stratégique constitue une inflexion substantielle vis-à-vis de l’esprit initial du projet d’intégration qui mettait à distance la dimension de puissance. Il faut dire que depuis, l’UE a dû faire le constat que ses valeurs, qu’elle considère comme universelles, ne se sont pas universalisées, et qu’elle doit donc défendre ses valeurs face aux autres acteurs géopolitiques. Ainsi, le plan de relance européen intègre pleinement cette dimension de politique de puissance en fléchant les fonds vers les secteurs stratégiques, cruciaux pour l’autonomie de l’Union (numérique, énergie, recherche…).

Cette nouvelle politique de puissance implique également une politique d’identité, car un acteur ne peut être stratégique sans définir son identité et affermir le sentiment d’un destin commun. Cette évolution est, elle aussi, à rebours de l’histoire de l’intégration européenne. Mais qu’est-ce que l’« européanité » ? Celle-ci se heurte à la difficulté de s’affirmer tant au niveau international, du fait du poids du remord colonial, qu’au niveau intra-européen, du fait du poids des identités nationales des Etats membres, et de la diversité des langues, des cultures, des perceptions. La Conférence sur l’avenir de l’UE vise à construire ce sentiment d’identité commune, en demandant aux citoyens de réfléchir aux valeurs et objectifs de l’Union. La nomination du grec Margaritis Schinas au poste de vice-président de la Commission européenne chargé des questions migratoires et de la promotion du mode de vie européen renvoie quant à elle à l’idée que l’affirmation d’une identité européenne passe par un contrôle assumé, voire une fermeture, des frontières de l’Union.

En l’absence de peuple européen, il est difficile d’affirmer l’Europe en tant que puissance. Parmi les solutions à cette absence et à la robustesse des identités nationales, qui ne se sont pas fondues dans un tout européen comme certains l’espéraient et ne le feront pas, l’idée de patriotisme constitutionnel européen suscite un intérêt renouvelé. Elle postule que l’attachement à des institutions, des valeurs et des objectifs partagés est à même de produire l’assise de légitimation nécessaire à l’affirmation de l’Union comme projet politique et comme puissance. La question de la conditionnalité du plan de relance européen en matière de respect des valeurs européennes, avec le bras de fer engagé entre Bruxelles, d’une part, et la Hongrie et Pologne, d’autre part, participe pleinement de ce patriotisme constitutionnel européen.

Les trois dimensions qui caractérisent l’évolution de l’intégration européenne au cours de cette dernière décennie sont ainsi la politisation des enjeux européens, la souveraineté internationale et l’identité européenne.

S’ensuit une discussion avec le public qui est publiée dans le compte rendu complet sous https://www.ofce.sciences-po.fr/seminaires/seminaires_cevipof.php

[1] Commission européenne, Utiliser au mieux la flexibilité offerte par les règles existantes, 13 janvier 2015, COM(2015) 12 final, <https://ec.europa.eu/commission/presscorner/detail/fr/IP_15_3220>.

[2] Arrêt de la CJUE du 13 juillet 2004, Commission c/ Conseil, C-27/04.

[3] Arrêt de la CJUE du 11 décembre 2018, Weiss, C-493/17.

[4] Arrêt de la Cour constitutionnelle allemand du 5 mai 2020.

[5] Ordonnance de la Cour constitutionnelle allemande du 29 avril 2021.

[6] Article 122 TFUE : « 1. Sans préjudice des autres procédures prévues par les traités, le Conseil, sur proposition de la Commission, peut décider, dans un esprit de solidarité entre les États membres, des mesures appropriées à la situation économique, en particulier si de graves difficultés surviennent dans l’approvisionnement en certains produits, notamment dans le domaine de l’énergie. 2. Lorsqu’un État membre connaît des difficultés ou une menace sérieuse de graves difficultés, en raison de catastrophes naturelles ou d’événements exceptionnels échappant à son contrôle, le Conseil, sur proposition de la Commission, peut accorder, sous certaines conditions, une assistance financière de l’Union à l’État membre concerné. Le président du Conseil informe le Parlement européen de la décision prise. »

,_EU,_2008%E2%80%932020.png){kind=link}

{kind=link}