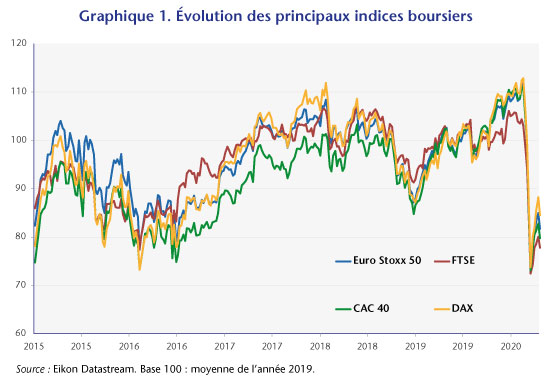

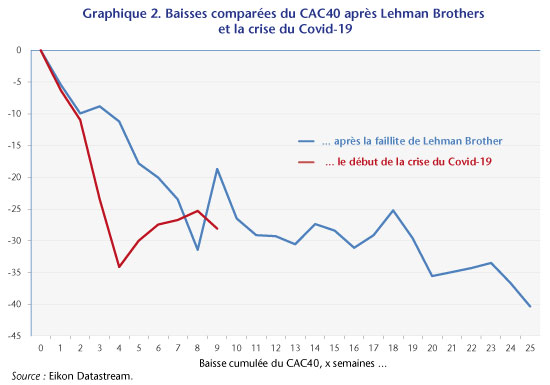

Les marchés financiers prédisent-ils les récessions ?

par Giovanni Ricco

Les acteurs des marchés financiers,

collectivement, possèdent-ils une sagesse particulière quant au moment où les

économies risquent de tomber en récession ? Nous avons examiné cette question

dans un article préparé pour la conférence à la Brookings Institution[1]. Nos

résultats suggèrent que la réponse est : « probablement pas ». En fait,

les variables financières ont un pouvoir prédictif très limité pour les

récessions.

Après la Grande Récession, et encore une fois avec la crise de la COVID-19,

il y a eu un intérêt croissant pour comprendre la relation entre l’accumulation

de fragilité financière et le cycle économique. N’ayant pas réussi à prédire les

krachs, la profession économique a essayé de comprendre ce qui manquait dans

les modèles macroéconomiques et économétriques standards et quels étaient les

principaux indicateurs de stress sur les marchés financiers qui peuvent aider à

prévoir les crises et à identifier l’accumulation de risques macroéconomiques.

En fait, dans une contribution très importante, Adrian et al. (2018) ont proposé l’évaluation de la distribution

prédictive du PIB pour définir le concept de croissance à risque, défini comme la valeur de la croissance du PIB

au cinquième centile inférieur de la répartition de la croissance prévue, conditionnée

à un indice de stress financier[2]. Ce concept a été adopté par de nombreuses institutions

dans plusieurs pays pour surveiller les risques (voir, par exemple, Prasad et al., 2019, pour une description de

l’utilisation de cette méthode au FMI).

Clairement, les marchés financiers et l’économie réelle (la production de

biens et de services) interagissent. Leurs mouvements sont fortement corrélés

et les indicateurs financiers peuvent, bien entendu, fournir des informations

utiles sur les conditions économiques actuelles. Ils reflètent également les

attentes des acteurs du marché quant à la direction de l’économie réelle.

La question spécifique que nous avons examinée dans notre document de

travail « When is

Growth at Risk ? » (Quand la croissance est-elle menacée ?),

un article préparé pour la conférence à la Brookings Institution, est de savoir

si les indicateurs financiers fournissent un pouvoir prédictif supplémentaire, en

plus des indicateurs de l’économie réelle tels que les enquêtes auprès des

directeurs d’achat des entreprises. Si oui, la sagesse des marchés pourrait

être exploitée par les décideurs pour anticiper et se préparer à une crise

macroéconomique.

L’article évalue empiriquement la relation potentiellement non linéaire

entre les indicateurs financiers et la distribution de la croissance future du PIB,

à la fois à très court terme (un trimestre) et à moyen terme (quatre

trimestres), en utilisant un riche ensemble de variables macroéconomiques et

financières couvrant 13 économies avancées. Tout d’abord, nous évaluons les

performances hors échantillon, y compris un exercice en temps réel basé sur un

modèle non paramétrique flexible. Ensuite, nous utilisons un modèle

paramétrique pour estimer les moments de la distribution du PIB conditionnel à

des variables financières et pour évaluer leur l’incertitude d’estimation dans

l’échantillon.

Notre conclusion générale est pessimiste : les moments autres que la

moyenne conditionnelle sont mal estimés et aucun des prédicteurs que nous

considérons ne fournit un avertissement avancé, robustes et précis des risques

extrêmes ou toute autre caractéristique de la distribution de la croissance du

PIB autre que la moyenne. En particulier, les variables financières contribuent

peu à de telles prévisions distributionnelles, au-delà des informations

contenues dans les indicateurs macroéconomiques.

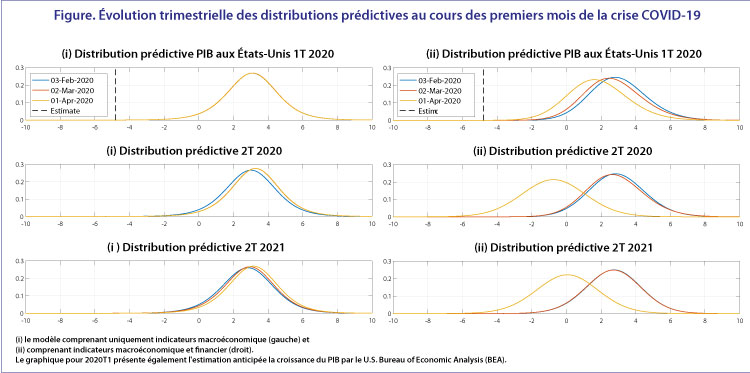

À titre d’exemple, la figure ci-dessus montre un exercice au cours des

premiers mois de la crise de la COVID-19 pour les États-Unis. Nous

conditionnons nos prédictions sur les informations financières disponibles à trois

dates différentes : les premiers jours ouvrés de février, mars et avril 2020. À

ce moment-là, aucun des indicateurs de cycle relatifs à la période de blocage

étaient disponibles jusqu’à fin avril. Cependant, les reportages et les

discussions politiques sur le virus étaient endémiques à partir de janvier

2020, et cette information aurait pu potentiellement être reflétée dans le prix

des actifs financiers, les enquêtes auprès des entreprises et des

consommateurs, etc.

Les graphes montrent que le modèle avec informations financières (à droite) commence à signaler la probabilité d’une récession en avril, tandis que le modèle contenant uniquement des informations macroéconomiques (à gauche) ne rend pas compte de la détérioration des conditions macroéconomiques. Pendant que les indicateurs macroéconomiques tardent à arriver, les variables financières ne sont qu’un peu plus rapides et en fait n’ont commencé à clignoter que fin février, quelques jours à peine avant que des mesures politiques dramatiques ne soient introduites dans plusieurs États américains.

La leçon que nous tirons de nos résultats est que les marchés financiers n’anticipent pas les récessions et ils évaluent le risque seulement une fois qu’ils le voient. Cet aveuglement suggère que les informations relatives à la trajectoire à court terme de l’économie sont rapidement accessibles à tous, mais des événements rares, tels que les récessions, sont fondamentalement imprévisibles ou en tout cas, imprévus.

Le message adressé aux décideurs politiques et aux prévisionnistes

économiques des banques centrales et d’ailleurs est qu’ils ne peuvent pas

utiliser mécaniquement les indicateurs financiers pour fournir un signe

d’alerte précoce et fiable d’une récession. Les décideurs devraient toujours

prêter attention aux variables financières, même si elles offrent

malheureusement peu de pouvoir prédictif de risque de récession – et ils

devraient chercher à limiter l’accumulation de fragilités financières puisque

ces fragilités amplifient probablement les dommages causés à l’économie réelle

une fois que les récessions se produisent.

[1] Hasenzagl, Thomas, Mikkel Plagborg-Møller, Lucrezia Reichlin et

Giovanni Ricco, 2020, « When is Growth at Risk? », Brookings Papers on

Economic Activity, printemps.

[2] Adrian Tobias, Nina Boyarchenko et Domenico Giannone, 2019, « Vulnerable Growth », American Economic Review, vol. 109,

n° 4, pp. 1263-89.