par Catherine Mathieu et Henri Sterdyniak

« Croissance et inégalités : défis pour les économies de l’Union européenne » : tel était le thème du 14e Colloque EUROFRAME sur les questions de politique économique dans l’Union européenne, qui s’est tenu le 9 juin 2017 à Berlin. EUROFRAME est un réseau d’instituts économiques européens qui regroupe : DIW et IFW (Allemagne), WIFO (Autriche), ETLA (Finlande), OFCE (France), ESRI (Irlande), PROMETEIA (Italie), CPB (Pays-Bas), CASE (Pologne) et NIESR (Royaume-Uni). Depuis 2004, EUROFRAME organise chaque année un colloque sur un sujet important pour les économies européennes.

Cette année, 27 contributions de chercheurs, retenues par un comité scientifique, ont été présentées au colloque dont la plupart sont disponibles sur la page web de la conférence. Ce texte fournit un résumé des travaux présentés et discutés lors du colloque.

Ainsi que l’a souligné Marcel Fratzcher, Président du DIW, dans son allocution d’ouverture, la montée des inégalités depuis quelque 30 années, a fait que les inégalités qui étaient auparavant un sujet réservé aux chercheurs spécialisés en politique sociale sont maintenant devenus des sujets d’étude pour de nombreux économistes. Se posent plusieurs questions : pourquoi cette hausse des inégalités ? La hausse des inégalités dans chaque pays est-elle une conséquence obligée de la diminution des inégalités entre pays, que ce soit en Europe ou au niveau mondial ? Quelles sont les conséquences macroéconomiques de cette hausse ? Quelles politiques économiques pour l’éviter ?

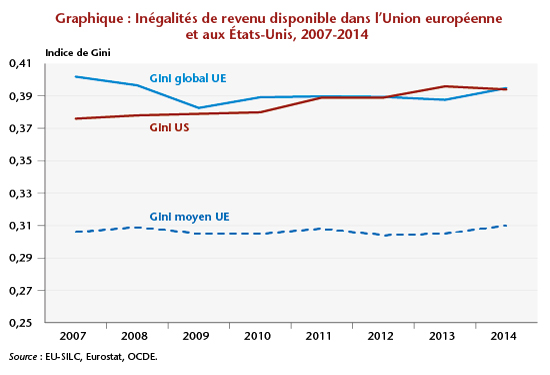

Inégalités de revenus : les faits. Mark Dabrowski (CASE, Varsovie) : “Is there a trade-off between global and national inequality ?”, souligne que la croissance des inégalités à l’intérieur de chaque pays (en particulier aux Etats-Unis et en Chine) va de pair avec la diminution des inégalités entre pays, les deux étant favorisés par la mondialisation commerciale et financière. Toutefois, certains pays avancés ont réussi à stopper la croissance des inégalités internes, ce qui montre que les politiques nationales continuent à avoir de l’importance.

Oliver Denk (OCDE) : “Who are the Top 1 Percent Earners in Europe ?” analyse la structure de la couche des 1% de salariés ayant les plus hauts salaires dans les pays de l’UE. Ceux-ci représentent de 9% de la masse salariale au Royaume-Uni à 3,8% en Finlande (4,7% en France). Statistiquement, ils sont plus âgés que l’ensemble des salariés (ceci étant moins net dans les pays de l’Est), plus masculins (ceci étant moins net dans les pays nordiques), plus diplômés. Ils sont plus nombreux dans la finance, la communication, les services aux entreprises.

Tim Callan, Karina Doorley et Michael Savage (ESRI Dublin) : “Inequality in EU crisis countries: Identifying the impacts of automatic stabilisers and discretionary policy”, analysent la croissance des inégalités de revenus dans les pays qui ont le plus souffert de la crise (Espagne, Grèce, Irlande, Portugal, Chypre). Dans ces cinq pays, les inégalités de revenus primaires ont augmenté en raison de la crise, mais le jeu des transferts fiscaux et sociaux automatiques a fait que les inégalités de revenu disponible sont restées stables en Irlande et au Portugal et (à un moindre degré) en Grèce.

Carlos Vacas-Soriano et Enrique Fernández-Macías (Eurofound) : “Inequalities and employment patterns in Europe before and after the Great Recession”, montrent que les inégalités de revenus diminuaient globalement dans l’UE avant 2008 puisque les nouveaux entrants rattrapaient les anciens membres. Depuis 2008, la Grande Récession a creusé les inégalités entre pays et à l’intérieur de nombreux pays. La croissance des inégalités internes provient surtout de la hausse du chômage ; elle frappe des pays traditionnellement égalitaristes (Allemagne, Suède, Danemark) ; elle est atténuée par la solidarité familiale et la protection sociale, dont les rôles sont cependant remis en cause.

Modélisation de la relation croissance/inégalité. Alberto Cardaci (Universita Cattolica del Sacro Cuore Milan) et Francesco Saraceno (OFCE, Paris) : “Inequality and Imbalances: an open-economy agent-based model”, présentent un modèle à deux pays. Dans l’un, la recherche d’excédents extérieurs induit une pression sur les salaires et une dépression de la demande intérieure compensée par des gains à l’exportation. Dans l’autre, la croissance des inégalités induit une tendance à la baisse de la consommation compensée par le développement du crédit. Il en résulte une crise endogène de la dette quand la dette des ménages du deuxième pays atteint une valeur limite.

Alain Desdoigts (IEDES, Université Paris 1 Panthéon-Sorbonne), et Fernando Jaramillo, (Universidad del Rosario, Bogota) “Learning by doing, inequality, and sustained growth: A middle-class perspective”, présentent un modèle où les innovations ne peuvent être appliquées dans la production que dans les secteurs d’une taille suffisante, et donc ceux qui produisent les biens achetés par la classe moyenne (et ni dans les secteurs de biens de luxe, ni dans les secteurs de biens de bas de gamme). La croissance est donc d’autant plus forte que la classe moyenne est développée. La redistribution est favorable à la croissance si elle se fait des riches vers la classe moyenne, défavorable si elle va de la classe moyenne aux pauvres.

Inégalité, financiarisation, politique monétaire. L’article de Dirk Bezemer et Anna Samarina (Université de Groningen) : “Debt shift, financial development and income inequality in Europe”, distingue deux types de crédit bancaire, celui qui finance les activités financières et l’immobilier et celui qui finance les entreprises non-financières et la consommation. Il explique la croissance des inégalités dans les pays développés par la place croissante du crédit finançant la finance au détriment de celui qui finance la production.

L’article de Mathias Klein (DIW Berlin) et Roland Winkler (TU Dortmund University) : “Austerity, inequality, and private debt overhang”, soutient que les politiques budgétaires restrictives ont peu d’impact sur l’activité et l’emploi quand les dettes privées sont faibles (car l’effet Barro joue à plein) ; elles ont un effet restrictif sur l’activité et augmentent les inégalités de revenus quand les dettes privées sont fortes. De sorte qu’il faudrait ne pratiquer l’austérité budgétaire qu’une fois que l’endettement privé a été réduit.

Davide Furceri, Prakash Loungani et Aleksandra Zdzienicka (FMI) : “The effect of monetary policy shocks on inequality,” rappellent que l’impact de la politique monétaire sur les inégalités de revenus est ambigu. Une politique expansionniste peut faire baisser le chômage et réduire les taux d’intérêt (ce qui réduit les inégalités) ; elle peut aussi induire de l’inflation et faire augmenter le prix des actifs (ce qui augmente les inégalités). Empiriquement, il apparaît qu’une politique restrictive augmente les inégalités de revenu, sauf si elle est provoquée par une croissance plus forte.

Inégalités et politique sociale. Alexei Kireyev et Jingyang Chen (FMI) « Inclusive growth framework », plaident pour des indicateurs de croissance incluant l’évolution de la pauvreté et des inégalités de revenu et de consommation.

Dorothee Ihle (University of Muenster) : « Treatment effects of Riester participation along the wealth distribution: An instrumental quantile regression analysis » ,analyse l’impact des plans de pensions Riester sur le patrimoine des ménages allemands. Ceux-ci augmentent significativement le patrimoine des ménages participants au bas de la distribution des revenus, mais ils sont relativement peu nombreux, tandis qu’ils ont surtout des effets de redistribution du patrimoine pour les ménages des classes moyennes.

Inégalité, pauvreté et mobilité. Katharina Weddige-Haaf (Utrecht University) et Clemens Kool (CPB and Utrecht University) : “ The impact of fiscal policy and internal migration on regional growth and convergence in Germany”, analysent les facteurs de convergence du revenu par habitant entre les anciens et nouveau Länder allemands. La convergence a été impulsée par les migrations internes, les subventions à l’investissement et les fonds structurels, mais les transferts fiscaux en général n’ont pas eu d’effet. La crise de 2008 a favorisé la convergence en affectant surtout les régions les plus riches.

Elizabeth Jane Casabianca et Elena Giarda (Prometeia, Bologne) “From rags to riches, from riches to rags: Intra-generational mobility in Europe before and after the Great Recession” analysent la mobilité des revenus individuels dans quatre pays européens : Espagne, France, Italie, Royaume-Uni. Avant la crise, elle était forte en Espagne et faible en Italie. Elle a nettement diminué après la crise, en particulier en Espagne ; elle est restée stable au Royaume-Uni.

Luigi Campiglio (Università Cattolica del S. Cuore di Milano) : “Absolute-poverty, food and housing”, analyse la pauvreté absolue en Italie à partir d’un indicateur basé sur la consommation alimentaire. Il montre que les familles pauvres supportent des coûts de logement particulièrement importants, ce qui pèse sur leur consommation alimentaire et leurs dépenses de santé. Les familles pauvres avec enfants, locataires de leur logement, ont été particulièrement touchés par la crise. La politique sociale devrait mieux les protéger par des transferts ciblés, en espèces ou en nature (santé, éducation).

Georgia Kaplanoglou et Vassilis T. Rapanos (National and Kapodistrian University of Athens and Academy of Athens) : “Evolutions in consumption inequality and poverty in Greece: The impact of the crisis and austerity policies”, rappellent que la crise et les politiques d’austérité ont réduit en Grèce le PIB et la consommation des ménages d’environ 30 %. Cela s’est accompagné d’une hausse des inégalités en matière de consommation que l’article documente avec précision. Il analyse en particulier l’effet des hausses de TVA. Les familles avec enfants ont été particulièrement affectées.

Marché du travail. Christian Hutter (IAB, German Federal Employment Agency) et Enzo Weber, (IAB et Universität Regensburg) : “Labour market effects of wage inequality and skill-biased technical change in Germany”, estiment sur données allemandes un modèle structurel vectoriel pour analyser le lien entre les inégalités salariales, l’emploi, le progrès technique neutre et le progrès technique favorisant le travail qualifié. Ce dernier augmente la productivité du travail, les salaires, mais aussi les inégalités salariales et réduit l’emploi. Les inégalités salariales ont elles un effet négatif sur l’emploi et sur la productivité globale.

Eckhard Hein et Achim Truger (Berlin School of Economics and Law, Institute for International Political Economy Berlin) : “Opportunities and limits of rebalancing the Eurozone via wage policies: Theoretical considerations and empirical illustrations for the case of Germany”, analysent l’impact des hausses de salaires en Allemagne sur le rééquilibrage des soldes courants en Europe. Ils montrent que celles-ci ne jouent pas seulement par effet compétitivité, mais aussi par effet demande en modifiant la répartition salaire/profit et en impulsant la consommation. Aussi, doivent-ils être appuyés par une hausse des dépenses publiques.

Camille Logeay et Heike Joebges (HTW Berlin) : “Could a wage formula prevent excessive current account imbalances in euro area countries? A study on wage costs and profit developments in peripheral countries”, montrent que la règle « les salaires doivent croître comme la productivité du travail et l’objectif d’inflation », aurait eu des effets stabilisateurs en Europe tant sur les compétitivités des pays membres que sur leurs demandes intérieures. Toutefois, cela suppose que les entreprises n’en profitent pas pour augmenter leurs profits et qu’aucun pays ne recherche de gain de compétitivité.

Hassan Molana (University of Dundee), Catia Montagna, (University of Aberdeen) et George E. Onwordi, (University of Aberdeen) : “Reforming the Liberal Welfare State – International Shocks, unemployment and household income shares” construisent une maquette pour montrer qu’un pays libéral, comme le Royaume-Uni, pourrait améliorer le fonctionnement de son marché du travail en en réduisant la flexibilité pour aller vers un modèle de flexi-sécurité : hausse des prestations chômage, restrictions aux licenciements, hausse des dépenses de formation, aides à l’embauche. Cette stratégie, en augmentant la productivité du travail, réduirait le taux de chômage structurel et augmenterait la part des profits.

Guillaume Claveres, (Centre d’Economie de la Sorbonne, Paris) et Marius Clemens (DIW, Berlin) : ”Unemployment Insurance Union” proposent une modélisation d’une assurance-chômage européenne qui prendrait en charge une partie des dépenses de prestations chômage. Celle-ci pourrait réduire les fluctuations de la consommation et du chômage à la suite de chocs spécifiques. Cela suppose cependant qu’elle ne s’applique qu’au chômage conjoncturel, qu’il est difficile de définir.

Bruno Contini, (Università di Torino et Collegio Carlo Alberto), José Ignacio Garcia Perez, (Universidad Pablo de Olavide), Toralf Pusch, (Hans-Boeckler Stiftung, Düsseldorf) et Roberto Quaranta, (Collegio Carlo Alberto) : “New approaches to the study of long term non-employment duration via survival analysis: Italy, Germany and Spain”, analysent la non-activité involontaire (les personnes qui souhaiteraient travailler mais ont renoncé à chercher un emploi et ont perdu leurs droits aux prestations chômage) en Allemagne, Italie et Espagne,. Celle-ci est particulièrement importante et durable en Espagne et en Italie. Ils mettent en garde contre les mesures favorisant les licenciements et la précarisation du travail ou incitant au travail au noir.

Fiscalité. Markku Lehmus, (ETLA, Helsinski) : “Distributional and employment effects of labour tax changes: Finnish evidence over the period 1996-2008” utilise un modèle d’équilibre général avec agents hétérogènes pour évaluer l’impact de la baisse de la fiscalité du travail en Finlande de 1996 à 2008. Il montre que celle-ci explique une faible part de la hausse de l’emploi (1,4 point sur 16%) et de la hausse des inégalités de revenu.

Sarah Godar (Berlin School of Economics and Law) et Achim Truger ( IMK and Berlin School of Economics and Law) : “Shifting priorities in EU tax policies: A stock-taking exercise over three decades” analysent l’évolution de la fiscalité dans les Etats de l’UE : de 1980 à 2007, la fiscalité est devenue moins progressive avec la baisse des taux marginaux supérieurs de l’impôt sur le revenu et de l’impôt sur les sociétés, et un traitement privilégié des revenus du capital. La crise de 2008 et les difficultés des finances publiques ont freiné temporairement ce mouvement ; la hausse des recettes a cependant été souvent recherchée par la hausse de la TVA.

Alexander Krenek et Margit Schratzenstaller (WIFO) : “Sustainability-oriented future EU funding: A European net wealth tax” plaident pour l’instauration d’un impôt européen sur la richesse des ménages, qui pourrait contribuer à financer le budget européen.

Les conséquences macroéconomiques des inégalités. Bjoern O. Meyer (University of Rome – Tor Vergata) : “Savings glut without saving: retirement saving and the interest rate decline in the United States between 1984 and 2013 », explique 60 % de la baisse du taux d’intérêt aux Etats-Unis entre 1983 et 2013, malgré la baisse du taux d’épargne global des ménages par des facteurs démographiques (la hausse différenciée de l’espérance de vie), le ralentissement des gains de productivité du travail et l’augmentation des inégalités de revenu.

Marius Clemens, Ferdinand Fichtner, Stefan Gebauer, Simon Junker et Konstantin A. Kholodilin (DIW Berlin) : “How does income inequality influence economic growth in Germany?” présentent un modèle macroéconométrique où, à court terme, les inégalités de revenu augmentent la productivité de chaque actif (effet d’incitation), mais réduisent la consommation globale (effet d’épargne) ; à long terme, elles ont un impact négatif sur la formation du capital humain des jeunes des classes populaires. Ainsi, une hausse exogène des inégalités de revenu a d’abord un effet négatif sur le PIB (effet demande), puis positif (effet incitation individuel), puis négatif à long terme (effet capital humain). L’effet est toujours négatif sur la consommation des ménages et positif sur la balance extérieure.