par Catherine Mathieu et Henri Sterdyniak

Le résultat du référendum du 23 juin 2016 en faveur d’une sortie de l’Union européenne a ouvert une période de forte incertitude économique et politique au Royaume-Uni. Il pose aussi des problèmes délicats à l’UE : pour la première fois, un pays choisit de quitter l’UE. Alors que les partis populistes montent en puissance dans plusieurs pays européens, que l’euroscepticisme est de mise dans d’autres (Pologne, Hongrie, République tchèque, Slovénie, Slovaquie), que la crise des migrants divise les États membres, l’UE-27 doit négocier la sortie britannique avec l’objectif d’éviter d’offrir une alternative séduisante aux adversaires de l’intégration européenne. Une négociation satisfaisante pour le RU et l’UE est impossible puisque le but de l’UE ne peut être de trouver un accord avantageux pour le RU, mais, au contraire, de faire un exemple, de montrer que la sortie de l’UE a un coût économique important sans gain financier notable, qu’elle ne permet pas de définir une autre stratégie économique.

Selon le calendrier actuel, le Royaume-Uni quittera l’UE le 29 mars 2019, deux ans après la notification officielle du gouvernement britannique de quitter l’UE, le 29 mars 2017. Les négociations avec l’UE ont officiellement commencé avril 2017.

Jusqu’à présent, sous l’égide de la Commission européenne et de son négociateur en chef, Michel Barnier, l’UE-27 a maintenu une position ferme et unie. Cette position n’a guère donné lieu à des débats démocratiques, ni au niveau national, ni au niveau européen. Ni au Conseil européen, ni au Parlement, les partisans de lignes plus conciliantes ne se sont exprimés, de peur d’être accusés de rompre l’unité européenne.

L’UE-27 refuse de remettre en cause, en quoi que ce soit, le fonctionnement de l’UE pour aboutir à un accord avec le RU ; elle considère que les quatre libertés de circulation (des biens, des services, des capitaux et des personnes) sont indissociables ; elle refuse que le rôle de juge suprême du CJUE puisse être remis en cause ; elle refuse que le RU puisse pratiquer le « cherry picking », choisir les programmes européens auxquels il participe. En même temps, les pays de l’UE-27 saisissent la situation pour mettre en cause le statut de la City, de l’Irlande du Nord (pour la République d’Irlande), de Gibraltar (pour l’Espagne).

Des négociations difficiles

Le 29 avril 2017, le Conseil européen avait adopté ses positions de négociations et nommé Michel Barnier comme négociateur en chef. Les Britanniques souhaitaient négocier en priorité le futur partenariat entre l’UE et le RU, mais l’UE-27 a imposé que les négociations ne portent, en premier lieu, que sur trois points : les droits des citoyens, le règlement financier de la séparation et la frontière entre l’Irlande et l’Irlande du Nord. L’UE-27 a adopté une position dure sur chacun de ses trois points, refusant de discuter du partenariat futur avant que ceux-ci ne soient réglés, interdisant toute discussion bilatérale (entre le RU et un pays membre) et toute pré-négociation entre le RU et un pays tiers sur leurs futures relations commerciales.

Le 8 décembre 2017, un accord a enfin été obtenu entre le Royaume-Uni et la Commission sur les trois points initiaux [1]; cet accord a été ratifié au Conseil européen des 14-15 décembre[2]. Cependant, de fortes ambiguïtés persistent, tout particulièrement sur la question de l’Irlande.

Le Conseil européen accepté la demande britannique d’une période de transition, en fixant sa fin au 31 décembre 2020 (de façon à coïncider avec la fin de la programmation du budget européen actuel). Ainsi, de mars 2019 à fin 2020, le RU devra respecter toutes les obligations du marché unique (dont les quatre libertés et la compétence de la CJUE), sans plus avoir voix au chapitre à Bruxelles.

L’UE-27 a accepté l’ouverture de négociations sur la période de transition et sur le partenariat futur. Ces négociations devaient aboutir lors du sommet européen d’octobre 2018 à un accord fixant les conditions du retrait, les règles de la période de transition et esquissant, par une déclaration politique, le futur traité fixant les relations entre le Royaume-Uni et l’UE-27, de sorte que les instances européennes et britanniques aient le temps de les examiner et de les voter avant le 30 mars 2019.

Cependant, aussi bien l’UE-27 que le RU ont proclamé qu’« il n’y a d’accord sur rien tant qu’il n’y a pas d’accord sur tout », de sorte que les accords sur les trois points comme sur la période de transition sont conditionnés à l’accord sur le partenariat futur.

Les négociations du côté britannique

Les membres du gouvernement formé par Theresa May en juillet 2016 ont dès le départ été divisés sur les modalités du Brexit : d’un côté, les partisans d’un Brexit dur, dont, Boris Johnson, alors chargé des affaires étrangères et David Davis, alors chargé de négocier la sortie du Royaume-Uni de l’UE ; de l’autre, les membres favorables à un compromis pour limiter l’impact du Brexit sur l’économie britannique, dont Philip Hammond, chancelier de l’Échiquier. Les partisans d’un Brexit dur avaient fait campagne en soutenant que quitter l’UE permettrait d’arrêter de verser une contribution financière à l’UE et de « mieux utiliser » cet argent pour financer le système de santé britannique ; que le Royaume-Uni pourrait signer librement des accords commerciaux avec les pays hors UE et se tourner vers le monde extérieur, ce qui serait porteur pour l’économie britannique ; que sortir du carcan des réglementations européennes permettrait d’impulser l’économie. Pour eux, il ne faut pas céder aux demandes de l’UE-27, quitte à prendre le risque d’une sortie sans accord. L’objectif doit être de s’extraire des contraintes européennes, de « reprendre le contrôle ». Pour les partisans d’un compromis avec l’UE, il faut absolument éviter une sortie sans accord, une « chute de la falaise », qui serait nuisible aux entreprises britanniques et à l’emploi. Au cours des derniers mois, c’est ce camp qui a progressivement fait avancer ses positions au sein du gouvernement, amenant Theresa May à demander à l’UE-27 une période de transition, lors du discours de Florence de septembre 2017, ce qui répondait aussi à la demande des représentants des entreprises britanniques (dont la Confédération des industriels britanniques, CBI). Le 6 juillet 2018, Theresa May a tenu une réunion du gouvernement dans la résidence de Chequers afin de s’accorder sur les propositions britanniques sur la future relation entre le Royaume-Uni et l’Union européenne. Les concessions faites au fil des mois par le gouvernement britannique et ces propositions ont conduit David Davis puis Boris Johnson à démissionner le 8 juillet 2018.

Le 12 juillet 2018, le gouvernement britannique a publié un livre blanc sur le futur partenariat[3]. Celui-ci propose un « Brexit basé sur des principes et pratique »[4]. Celui-ci doit « respecter le résultat du referendum de 2016 et la décision du Royaume-Uni de reprendre les commandes de ses lois, de ses frontières et de ses finances ». Il s’agit de construire une nouvelle relation entre le RU et l’UE, « plus profonde que la relation actuelle entre l’UE et aucun pays tiers, tenant compte de l’histoire et des liens étroits actuels ».

Le livre blanc comporte quatre chapitres : partenariat économique, partenariat de sécurité, coopérations intersectorielles et relations institutionnelles. En ce qui concerne le partenariat économique, l’accord doit permettre une « relation vaste et approfondie avec le reste de l’UE ». Le Royaume-Uni propose d’établir une zone de libre échange des biens. Cela permettrait aux entreprises britanniques et européennes de maintenir les chaînes de production et éviterait les contrôles douaniers et réglementaires aux frontières. Cette zone de libre-échange permettrait de « tenir la promesse » de maintien de l’absence de frontière entre l’Irlande du Nord et de la république d’Irlande. Le RU s’alignerait sur les règles pertinentes de l’UE pour permettre un commerce sans friction à la frontière ; il participerait aux agences européennes pour les produits chimiques, la sécurité aérienne et les médicaments. Le livre blanc propose d’appliquer les règles douanières de l’UE aux importations de marchandises qui arriveront au RU en étant à destination de l’UE et de percevoir la TVA sur ces marchandises pour le compte de l’UE.

Pour les services, le RU reprendrait sa liberté réglementaire, acceptant de renoncer au passeport européen en matière de services financiers, tout en évoquant des dispositions de reconnaissance mutuelle des réglementations, qui préserveraient les avantages de marchés intégrés. Il souhaite le maintien de la coopération dans les domaines de l’énergie et des transports. En contrepartie, le RU s’engage à maintenir des dispositions coopératives en matière de réglementation de la concurrence, de droit du travail et d’environnement. La liberté de circulation serait maintenue pour les citoyens de l’UE et du RU.

Le partenariat de sécurité comporterait le maintien de la coopération en matières policière et juridique, la participation du Royaume-Uni à Europol et Eurojust, la coordination en matière de politique étrangère, de défense, de lutte contre le terrorisme.

Le livre blanc propose une coopération étroite pour la circulation et la protection des données personnelles, des accords de coopération scientifique dans les domaines de l’innovation, de la culture, de l’éducation, du développement et de l’action internationale, de la R&D dans le secteur de la défense et de l’aérospatiale. Le RU souhaite continuer à participer à des programmes européens de coopération scientifique, en y apportant une contribution financière suffisante. Enfin, le Royaume-Uni ne participera plus à la politique commune de la pêche, mais propose des négociations sur le sujet.

En matière institutionnelle, le Royaume-Uni propose un accord d’association, avec un dialogue régulier entre les ministres de l’UE et du RU, dans un Comité mixte (Joint Committee). Le RU reconnaît la compétence exclusive de la CJUE pour interpréter les règles de l’UE, mais les litiges entre le RU et l’UE seraient tranchés par le Joint Committee ou par un arbitrage indépendant.

Jusqu’à présent, Theresa May tente de ménager les partisans d’un Brexit dur, les hard Brexiters – le Royaume-Uni quittera l’UE – et ceux d’un Brexit souple – le Royaume-Uni souhaite un partenariat profond et spécial avec l’UE. Theresa May répète régulièrement que le Royaume-Uni quitte l’UE mais non l’Europe, mais sa position de compromis ne satisfait pas les partisans d’un Brexit net. En septembre 2018, Boris Johnson accuse Theresa May d’avoir capitulé devant l’UE : « Dans cette négociation, l’UE a jusqu’à présent remporté toutes les manches importantes. Nous avons placé une veste-suicide sur la Constitution britannique – et donné le détonateur à Michel Barnier. Nous lui avons donné un pied-de-biche avec lequel Bruxelles peut choisir – à tout moment – de séparer le Royaume-Uni et l’Irlande du Nord »[5]. Selon lui, le plan de Chequers fait perdre tous les avantages du Brexit. Les remainers, partisans de rester dans l’UE, militent eux pour un nouveau referendum. Celui-ci est cependant peu probable. Theresa May l’écarte absolument, comme une « trahison de la démocratie ».

Le congrès annuel des conservateurs qui se tiendra du 30 septembre au 3 octobre pourrait voir la candidature de Boris Johnson ou de Jacob Rees-Mogg[6] à la tête du parti. Néanmoins, leurs positions ne sont pas majoritaires et les sondages accordent à Theresa May une popularité plus forte que celles de ses challengers. Sauf coup de théâtre, Theresa May continuera à porter les négociations sur le Brexit dans les mois à venir.

Le Parlement britannique avait décidé, le 13 décembre dernier, que l’accord conclu avec l’Union européenne devra être soumis à son vote. Aussi Theresa May doit trouver une majorité parlementaire pour un accord de retrait ordonné du Royaume-Uni, malgré l’opposition des remainers et des hard Brexiters, ce qui demande le soutien de certains députés travaillistes et sera délicat.

Les propositions du livre blanc de juillet n’ont pas été jugées acceptables par Michel Barnier. En août, Jeremy Hunt, le nouveau ministre des affaires étrangères estimait les risques de l’absence d’accord à 60%. Le 23 août 2018, le gouvernement a publié 25 notes techniques (sur 80 prévues) qui précisent les mesures prévues par le gouvernement en cas de sortie sans accord en mars 2019. Leur objectif est de rassurer les entreprises et les ménages sur les risques de pénurie de produits importés, notamment de certains produits alimentaires et de médicaments. Lors de la publication de ces notes, Dominic Raab, le nouveau ministre chargé des négociations sur la sortie de l’UE, a pris soin de rappeler que le gouvernement souhaite qu’un accord soit signé et que les négociateurs sont d’accord sur 80 % des dispositions de l’accord de retrait.

Si l’UE-27 reste inflexible, le gouvernement britannique aura le choix entre sortir sans accord, ce que les Brexiters « durs » sont prêts à faire, ou faire de nouvelles concessions. Philip Hammond a rappelé les risques de l’absence d’accord. Mais Theresa May reste sur sa ligne selon laquelle l’absence d’accord serait préférable à un mauvais accord. Le 28 août, elle reprenait les propos du Directeur général de l’OMC, Roberto Azevedo, selon lequel une sortie sans accord ne « serait pas la fin du monde », mais ne serait pas non plus « une promenade dans un parc ». Dans une tribune du Sunday Telegraph du 1er septembre 2018, elle réaffirme sa volonté de construire, en dehors de l’UE, un Royaume-Uni plus fort, plus audacieux, basé sur la méritocratie, adapté au futur.

Les négociations du côté de l’UE

L’UE-27 refuse que le RU reste dans le marché unique et l’union douanière, en choisissant les règles qu’il veut bien appliquer. Elle ne veut pas que le RU bénéficie de règles plus favorables que les autres pays tiers, en particulier les membres actuels de l’Espace économique européen (EEE, Norvège, Islande, Liechtenstein) ou la Suisse. Les membres de l’EEE doivent actuellement intégrer toute la législation du marché unique (en particulier la libre circulation des personnes) et contribuer au budget européen. Le passeport européen des institutions financières leur est aujourd’hui accordé, mais la Suisse n’en bénéficie pas.

En décembre 2017, Michel Barnier avait affirmé clairement qu’il fallait tirer les leçons du refus du Royaume-Uni de respecter les quatre libertés, de retrouver sa souveraineté commerciale, de ne plus reconnaître l’autorité de la Cour de justice européenne. Ceci écarte toute possibilité de participation au marché unique et à l’union douanière. L’accord avec le Royaume-Uni sera un accord de libre-échange, sur le modèle des accords signés avec le Canada le CETA, la Corée du Sud et plus récemment le Japon. Il ne concernera pas les services financiers.

Durant les négociations de 2018, l’UE-27 a été particulièrement peu conciliante sur l’obligation du RU d’appliquer toutes les règles de l’UE et la garantie de la liberté d’installation des personnes jusqu’à la fin de la période de transition, sur la frontière irlandaise (soutenant que l’absence de frontières physiques n’était pas compatible avec le retrait du RU de l’union douanière, demandant que l’Irlande du Nord reste dans le marché unique tant que le RU ne trouve pas une solution garantissant l’intégrité du marché intérieur sans frontière physique en Irlande), sur le rôle de la CJUE (qui devrait être compétente pour interpréter l’accord de retrait), sur l’autonomie de décision de l’UE (refusant la mise en place d’organes permanents de décisions conjointes avec le RU), et même sur Gibraltar et les bases militaires britanniques à Chypre.

Ainsi, le 2 juillet 2018, Michel Barnier[7] accepte le principe d’un partenariat ambitieux, mais refuse toute frontière terrestre entre les deux parties de l’Irlande, tout en indiquant qu’une frontière terrestre est nécessaire pour protéger l’UE (ce qui voudrait dire que le seul accord acceptable impliquerait que la frontière passe entre l’Irlande du Nord et le reste du RU, solution inacceptable pour le RU). Il refuse que l’UE « perde le contrôle de ses frontières et de ses lois ». Il refuse donc que le RU soit chargé d’appliquer des règles douanières européennes et de percevoir la TVA pour l’UE. Il insiste sur le fait que la future coopération avec le RU ne pourra s’appuyer sur le même degré de confiance qu’entre les pays membres. Il réclame des engagements précis et contrôlables du Royaume-Uni, en particulier sur les normes sanitaires et la protection des indications géographique. Il souhaite que l’accord se limite à un accord de libre-échange, avec des garanties britanniques quant à la réglementation et les aides d’État, avec une coopération en matière de douane et de réglementation.

Ainsi le Royaume-Uni devra renégocier l’ensemble des traités commerciaux, tant avec l’UE qu’avec les pays tiers. Ces accords seront probablement longs à mettre en place, en tout cas nécessiteront plus de deux ans. Le manque de préparation et la désorganisation avec lesquels le Royaume-Uni a abordé les négociations du Brexit augure mal de sa capacité à négocier rapidement de tels accords. La question du rétablissement de contrôles douaniers est cruciale et délicate, que ce soit en Irlande, à Gibraltar ou à Calais. De nombreuses entreprises multinationales relocaliseront en Europe continentale leurs usines et sièges sociaux. La perte du passeport financier est acquise. C’est sur ce point que les Britanniques risquent de plus perdre, vu le poids des activités de la City (7,5% du PIB britannique). Le Royaume-Uni devra choisir entre se plier aux règles européennes pour conserver un certain accès aux marchés européens ou jouer l’affrontement par une politique de libéralisation. L’UE-27 pourrait saisir l’occasion du départ du RU pour revenir à un modèle financier rhénan, basé sur les banques et le crédit, plutôt que sur les marchés ou, au contraire, essayer de supplanter la City pour les activités de marchés par des mesures de libéralisation. C’est la seconde branche de l’alternative qui l’emportera.

Choisir entre trois stratégies

Jusqu’à présent, les pays de l’UE-27 ont adopté une position dure mais facile à tenir : puisque c’est le Royaume-Uni qui choisit de quitter l’Union, c’est à lui de faire des propositions acceptables pour l’UE-27, pour son retrait comme pour les relations ultérieures. C’est ainsi que l’on est arrivé à une situation d’enlisement. L’UE-27 doit aujourd’hui choisir entre trois stratégies :

– Ne pas faire de propositions acceptables par les Britanniques et se résigner à une sortie sans accord : les relations entre le RU et l’UE-27 seraient gérées selon les principes de l’OMC ; les conditions financières du divorce seraient fixées de façon juridique. Le Royaume-Uni retrouverait sa pleine souveraineté. Deux raisons amènent à redouter ce scénario : le commerce serait obligatoirement perturbé par la réinstallation de barrières douanières dans les ports et en Irlande ; ce « Brexit dur » inciterait le Royaume-Uni à devenir un paradis fiscal et réglementaire, de sorte que l’UE serait devant l’alternative, soit de suivre, soit de prendre des mesures de rétorsion, deux solutions néfastes ;

– Prendre la question à bras le corps et instaurer un troisième cercle pour les pays qui veulent participer à une union douanière avec les pays de l’UE soit, à court terme, en outre le Royaume-Uni et les pays de l’EEE. C’est dans ce cadre que seraient négociés les accords concernant les réglementations techniques et les normes des biens et services. Ainsi, l’aspect « liberté des échanges » serait dissocié des questions de souveraineté politique. Cela pose cependant deux problèmes : ces accords devraient être négociés dans des comités techniques où les opinions publiques, les parlements nationaux comme le parlement européen, n’auraient guère voix au chapitre. Les champs de l’union douanière sont problématiques, en particulier, pour les questions fiscales, les réglementations financières, la liberté de circulation des personnes et des services ;

– Choisir la solution du « partenariat spécial et approfondi », qui suppose des concessions réciproques. Et qui obligatoirement pourra servir de modèle aux relations de l’UE avec d’autres pays. Il comporterait une union douanière limitée aux marchandises, des comités d’harmonisation des normes, des accords au coup par coup pour les services, le droit pour le RU à limiter la circulation des personnes, sans doute une cour d’arbitrage (qui limiterait les pouvoirs de la CJUE), un engagement à éviter la concurrence fiscale et réglementaire. On le voit, cela ne pourrait satisfaire ni les partisans d’un brexit dur, ni les partisans d’une Union européenne autonome et intégrée.

[1] Voir : Joint report from the negotiators of the EU and the UK government on progress during phase 1 of negotiations under Article 50 on the UK’s orderly withdrawal from the EU, 8 décembre 2017.

[2] Voir Catherine Mathieu et Henri Sterdyniak : Brexit, réussir sa sortie, Blog de l’OFCE, 6 décembre 2017.

[3] HM Government : « the future relationship between the United Kingdom and the European Union », juillet 2018.

[4] L’expression étant dans le texte d’origine : « A principled and practical Brexit ». Des traductions de la note de synthèse dans les 25 langues de l’UE sont disponibles sur le site web du Department for Exiting the European Union. La version française utilise le terme de « Brexit vertueux et pratique ».

[5] Tribune de Boris Johnson, Mail on Sunday, 9 septembre 2018.

[6] Favorable à un Brexit dur, mais aussi issu d’Eton-Oxford, catholique traditionaliste, opposé à l’avortement, aux dépenses publiques et à la lutte contre le changement climatique.

[7] Voir : « Un partenariat ambitieux avec le Royaume-Uni après le Brexit », 2 juillet 2018.

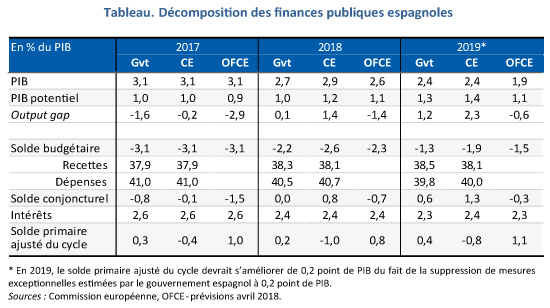

Néanmoins, au-delà de l’optimisme partagé sur la croissance espagnole, le chiffrage diverge sur le coût des nouvelles mesures entre autorités espagnoles et Commission. Selon le gouvernement, le surcroît de croissance devrait comme on l’a dit, doper les recettes fiscales et neutraliser le coût attendu des nouvelles dépenses. En 2018, la réduction de 0,9 point du déficit (qui passerait de 3,1 % à 2,2 %) serait donc atteint par l’accroissement de 0,8 point de PIB du solde conjoncturel, combiné à la baisse de 0,2 point des charges de la dette, le solde structurel restant stable (la politique budgétaire deviendrait neutre au lieu d’être restrictive comme inscrit dans la version antérieure du Pacte). Mais ce scénario n’est pas partagé par Bruxelles

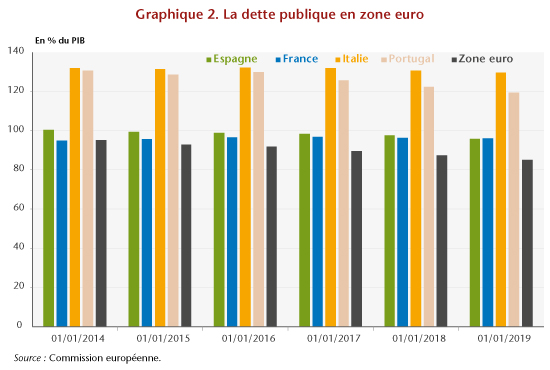

Néanmoins, au-delà de l’optimisme partagé sur la croissance espagnole, le chiffrage diverge sur le coût des nouvelles mesures entre autorités espagnoles et Commission. Selon le gouvernement, le surcroît de croissance devrait comme on l’a dit, doper les recettes fiscales et neutraliser le coût attendu des nouvelles dépenses. En 2018, la réduction de 0,9 point du déficit (qui passerait de 3,1 % à 2,2 %) serait donc atteint par l’accroissement de 0,8 point de PIB du solde conjoncturel, combiné à la baisse de 0,2 point des charges de la dette, le solde structurel restant stable (la politique budgétaire deviendrait neutre au lieu d’être restrictive comme inscrit dans la version antérieure du Pacte). Mais ce scénario n’est pas partagé par Bruxelles Cette orientation plus expansionniste du budget 2018 résulte avant tout de considérations politiciennes de l’ancien gouvernement Rajoy pour débloquer une impossibilité à gouverner (les faits ont d’ailleurs démontré la fragilité de cette posture). Néanmoins, le timing est idéal. Car le seul engagement budgétaire qui s’impose en 2018 est de franchir le seuil des 3 % de déficit afin de sortir du volet correctif du PSC. L’année 2018 rend donc encore possible de mener une politique budgétaire généreuse, tout en franchissant la barre des 3 %, sans s’exposer à des sanctions. La situation aurait été plus délicate en 2019, lorsque s’appliqueront les règles communautaires visant à réduire une dette encore très supérieure au 60 % du PIB, notamment par l’ajustement du solde structurel (graphique 2).

Cette orientation plus expansionniste du budget 2018 résulte avant tout de considérations politiciennes de l’ancien gouvernement Rajoy pour débloquer une impossibilité à gouverner (les faits ont d’ailleurs démontré la fragilité de cette posture). Néanmoins, le timing est idéal. Car le seul engagement budgétaire qui s’impose en 2018 est de franchir le seuil des 3 % de déficit afin de sortir du volet correctif du PSC. L’année 2018 rend donc encore possible de mener une politique budgétaire généreuse, tout en franchissant la barre des 3 %, sans s’exposer à des sanctions. La situation aurait été plus délicate en 2019, lorsque s’appliqueront les règles communautaires visant à réduire une dette encore très supérieure au 60 % du PIB, notamment par l’ajustement du solde structurel (graphique 2).