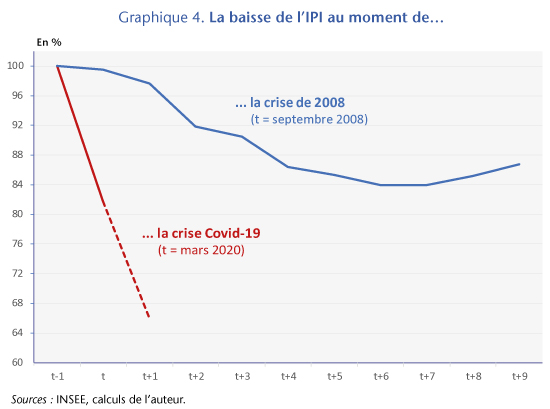

La crise du tourisme : c’est aussi une question de confiance

par Christine Rifflart

À l’heure où les pays se

déconfinent et rouvrent leurs frontières[1],

les professionnels du tourisme attendent le retour des visiteurs avec

impatience et inquiétude. Les mois d’été affichent traditionnellement une

activité record dans les secteurs de l’hôtellerie, la restauration, les

transports, les loisirs, toutes ces activités de services ont gravement été impactées

par les fermetures administratives et les mesures de confinement adoptées pendant

les semaines passées. Aujourd’hui, la crise de la Covid-19 n’est toujours pas

finie et la prudence domine dans les comportements. Les déplacements à

l’étranger sont en grande partie différés, les vacanciers préférant rester dans

leur pays. Dès lors, les recettes issues des visiteurs[2]

étrangers ne rentreront pas ou peu cette année, mais les dépenses

habituellement réalisées à l’étranger pourraient être réalisées dans le pays de

résidence.

Le PIB du tourisme[3]

représente en moyenne 4,4 % du PIB des pays de l’OCDE en 2018. L’Espagne tient

le haut du pavé avec un taux atteignant 12,3% du PIB espagnol. La

consommation touristique intérieure représente cette année-là 12,8 % du PIB en

Espagne, suivie de près par l’Italie et la France avec respectivement 8,9 % et

7,3 % du PIB. La reprise du tourisme est un enjeu majeur pour ces pays. Quelle

peut être la perte économique en cas de non reprise du tourisme ?

Le déconfinement au niveau national comme préalable à

la reprise du tourisme local

Après les 8 à 11 semaines

de confinement, le retour à la libre circulation des personnes à l’intérieur

des frontières nationales s’est progressivement amorcé dans les pays qui

avaient mis en place de telles mesures. En France, les premières mesures de

déconfinement ont débuté le 11 mai, avec des restrictions encore fortes et des

déplacements autorisés seulement dans un rayon de 100 kilomètres. Depuis le 2

juin, la libre circulation est possible sur l’ensemble du territoire. Le

déconfinement s’est achevé le 3 juin en Italie. Il a fallu attendre le 21 juin

pour que l’Espagne rouvre ses provinces.

La levée des contraintes de

déplacement constituait le préalable à toute reprise du tourisme domestique. Or,

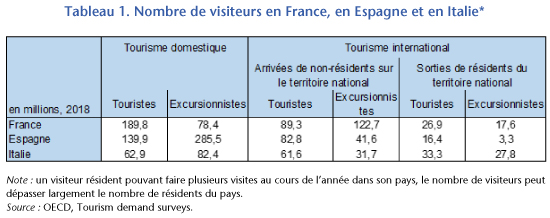

ce sont respectivement 190 millions de voyages de touristes français, 140

millions de voyages de touristes espagnols et 63 millions de voyages de touristes

italiens, avec nuitées, qui ont été effectués dans le pays de résidence en 2018.

Les dépenses générées par ce tourisme domestique occupent une place importante dans

les dépenses touristiques totales. En Espagne, elles atteignent 4,6 % du PIB. En

Italie et en France, bien que leur poids soit plus faible dans l’économie (près

de 4 % du PIB), elles représentent plus de la moitié des dépenses touristiques

totales. En 2020, une part importante de ces dépenses potentielles n’aura pas

lieu. D’une part, celle qui aurait dû avoir lieu pendant la période de

confinement ne sera pas reportée sur les autres mois de l’année. Par ailleurs,

même si les déplacements sont autorisés, de nombreuses manifestations sont

annulées, notamment les événements culturels et le maintien des règles de

distanciation dans les lieux touristiques réduit le nombre de visiteurs.

Le retour des touristes étrangers : un pari loin

d’être gagné

Après la levée des barrières aux déplacements internes, le déconfinement des pays a constitué un autre préalable à la reprise du tourisme international. Si l’Allemagne a amorcé le processus dès le mois de mai, la réouverture des frontières intérieures de l’UE et de l’espace Schengen dans les pays qui avaient mis en place des mesures de contrôle s’est installée plus largement en juin. Le 3 juin, l’Italie a rouvert ses frontières, suivi le 15 juin par plusieurs autres pays européens et le 21 juin par l’Espagne (sauf celle avec le Portugal). Au 1er juillet, le mouvement s’amplifie et les frontières intérieures sont rouvertes entre la plupart des pays (notamment entre l’Espagne et le Portugal), avec encore quelques restrictions levées à la mi-juillet au Rouaume-Uni, en Irlande, et dans les pays nordiques[4]. Par ailleurs, les frontières européennes s’ouvrent à une quinzaine d’autres pays, jugés suffisamment sûrs sur le plan sanitaire. Sont exclus de la liste les États-Unis et la Russie – et la Chine pour des raisons de réciprocité.

Cette réouverture des

frontières a été jugée très favorable par les professionnels du tourisme,

particulièrement dans les pays les plus visités. De fait, la France, première

destination mondiale en termes d’arrivées touristiques, a reçu en 2018, 89,3

millions de touristes étrangers, suivie par l’Espagne avec 82,8 millions. L’Italie

arrive en quatrième position avec 61,6 millions[5].

Si l’on rajoute à ces touristes, les visiteurs d’un jour (excursionnistes), ce

sont alors plus de 200 millions de visiteurs étrangers accueillis en 2018 en

France et environ 100 millions en Espagne et en Italie (tableau 1). Le

Royaume-Uni et les pays limitrophes constituent une part très importante du

tourisme étranger. Les touristes britanniques représentent 15 % de la clientèle

étrangère en France, 9 % en Italie et 22 % en Espagne, et les touristes

allemands 22 % en Italie, et 14 % en France et en Espagne.

Différents scénarios liés à la confiance

Si ces touristes ne

reviennent pas malgré la réouverture des frontières, cela représente un manque

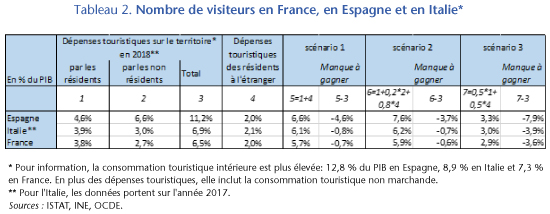

à gagner considérable. En 2018, les dépenses touristiques des non-résidents ont

représenté 6,6 % du PIB en Espagne, 3 % en Italie et 2,7 % en France (tableau

2), les principales dépenses étant destinées à l’hébergement (entre un quart et

un tiers des dépenses totales).

Si les voyages

internationaux seront faibles cet été et probablement d’ici à la fin de l’année,

la contrepartie est que ces visiteurs qui renoncent à partir à l’étranger prendront

leurs vacances dans leur pays de résidence. Ils devraient alors s’ajouter aux flux

de touristes domestiques. Pour autant, cela ne suffira pas à compenser le

manque à gagner pour les professionnels car le nombre de résidants sortants est

bien inférieur à celui des entrées de touristes étrangers en Espagne, en Italie

et en France. En 2018, 33,3 millions de résidents italiens ont voyagé à

l’étranger, 26,9 millions de résidents français et 16,4 millions de résidents

espagnols. Dans ces trois pays, les dépenses touristiques de ces résidents voyageant

à l’étranger ont représenté 2 % du PIB domestique en 2018. En cas de

substitution des dépenses entre les flux entrants des touristes non-résidents et

les flux sortants de touristes résidents (on considère que le tourisme

international est à l’arrêt complet mais que les touristes résidents dépensent

localement), le manque à gagner pour l’économie serait de 4,6 % du PIB en Espagne,

0,7 % en France en 2018 et 0,8 % pour l’Italie (scénario 1 du tableau 2).

Le manque à gagner serait

évidemment moindre si une timide reprise du tourisme international s’amorçait.

Dans le scénario 2, nous supposons que la réouverture des frontières permet de

retrouver 20 % de la dépense effectuée habituellement par des visiteurs étrangers.

Dans ce cas, l’économie domestique capterait aussi 80 % des dépenses faites par

des visiteurs résidents qui habituellement partent à l’étranger. La perte

s’élèverait alors à 3,7 % du PIB en Espagne mais serait à peine plus faible en

Italie et en France que dans le scénario 1. La perte serait par contre beaucoup plus

importante dans un scénario catastrophe si le tourisme international était à

l’arrêt et qu’une partie des résidents, en dépit du déconfinement, décidaient

de rester chez eux pour des questions de prudence sanitaire. Sous l’hypothèse

que les déplacements touristiques soient réduits de moitié (1 visiteur sur 2

renonce à bouger), le manque à gagner dans l’ensemble de l’économie attendrait

alors près de 8 % du PIB en Espagne, 4 % en Italie et 3,5 % en France (scénario

3).

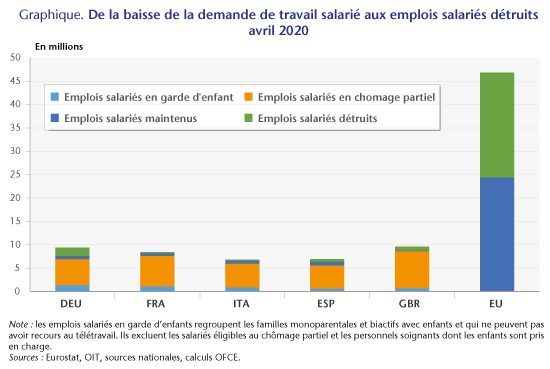

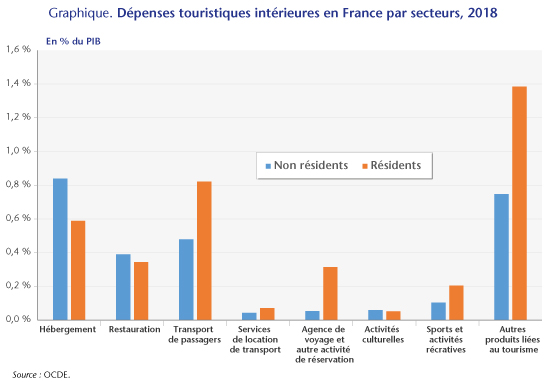

Dans tous les cas, les secteurs de l’hébergement surtout mais aussi de la restauration devraient être les plus frappés par la crise touristique (Graphique). En France, les touristes étrangers ont dépensé en 2018 plus de la moitié de leur budget dans ces services, ce qui n’est pas le cas pour les touristes domestiques, qui séjournent davantage en famille ou entre amis. D’autres secteurs par contre pourraient s’en sortir moins mal. En conclusion, les mesures de soutien prises par le gouvernement ne suffiront pas à éviter une crise majeure pour les entreprises liées au tourisme. Malgré le retour de l’autorisation de déplacements des personnes, la prudence face à la pandémie est un barrage bien plus important qui devrait perdurer encore plusieurs mois.

[1] Les

mesures de déconfinement et de reconfinement sont complexes et peuvent être

modifiées rapidement compte tenu de l’évolution de l’épidémie. La note s’appuie

sur les informations disponibles à la date de la publication.

[2] Par définition,

on appelle visiteur un voyageur effectuant un voyage vers une destination

différente de son lieu habituel pour un motif autre que de travailler dans le

pays ou lieu visité. Un visiteur est un touriste si son voyage comprend une

nuitée ; sinon, un visiteur est un excursionniste.

[3] Le PIB

du tourisme correspond à la part du PIB générée par l’ensemble des secteurs en

réponse à la consommation du tourisme intérieur

[4] La liste

des pays européens autorisés à entrer librement en Norvège et en Finlande n’est

pas encore totale au 16 juillet.

[5] Derrière

les États-Unis,

selon les données de l’OCDE.