L’emploi reprend du service

Par Bruno Ducoudré

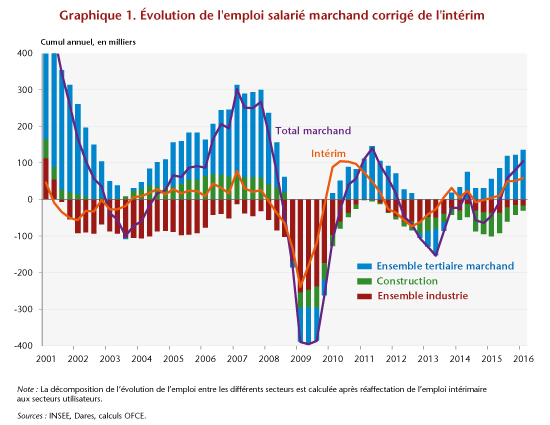

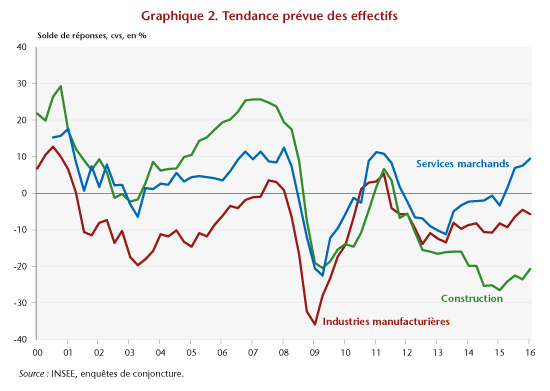

La lente amélioration constatée en 2015 sur le front de l’emploi se confirme en 2016. Selon l’Insee, le taux de chômage au sens du BIT [1] s’élève à 9,9% au premier trimestre 2016 en France métropolitaine (10,2% en France hors Mayotte). Il diminue de 0,1 point sur un an, tandis que le taux d’emploi progresse de 0,2 point sur le trimestre et de 0,5 point sur un an. Les dernières statistiques de l’Insee portant sur l’emploi marchand indiquent ainsi 24 400 créations d’emplois salariés dans les secteurs principalement marchands au premier trimestre 2016, et 105 000 en cumul sur les quatre derniers trimestres (cf. graphique 1). Les enquêtes auprès des entreprises signalent également une poursuite de l’amélioration des intentions d’embauches, le secteur des services marchands restant le principal pourvoyeur d’emplois nouveaux (cf. graphique 2).

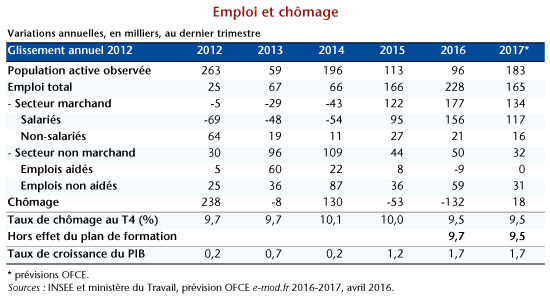

Notre analyse du marché du travail à l’horizon 2017, détaillée dans le dernier exercice de prévisions de l’OFCE d’avril 2016, indique que le secteur marchand continuerait à créer des emplois d’ici la fin d’année 2016 (+0,3% au deuxième trimestre, puis +0,2% aux troisième et quatrième trimestres). Ce rythme de créations d’emplois serait suffisant pour envisager une baisse du taux de chômage d’ici la fin de l’année. Compte tenu de notre prévision pour le taux de croissance du PIB (+0,5 % au deuxième trimestre et de +0,4 % aux troisième et quatrième trimestres 2016), le taux de chômage atteindrait 9,7% fin 2016 en France métropolitaine (9,5% y compris effet du Plan de formation). Avec une croissance du PIB de 1,6 %, l’année 2016 serait ainsi marquée par une accélération des créations d’emplois dans le secteur marchand, permettant une lente baisse du taux de chômage en 2016, baisse qui se poursuivrait jusqu’à la fin de l’année 2017.

2012-2014 : l’emploi marchand aux abonnés absents

La période 2012-2014 est marquée par une très faible croissance de l’activité économique qui a lourdement pesé sur l’emploi dans le secteur marchand (-77 000 emplois entre le début d’année 2012 et la fin 2014, cf. tableau). La vigueur de l’emploi dans le secteur non marchand, soutenue par la montée en charge des contrats aidés (emplois d’avenir et contrats uniques d’insertion non marchands) a permis de compenser ces destructions d’emplois marchands, l’emploi total progressant de 158 000 sur la même période, ce qui a freiné la progression du taux de chômage au sens du BIT : celui-ci est passé de 9% de la population active fin 2011 à 10,1% fin 2014 en France métropolitaine, soit +1,1 point d’augmentation.

2015-2017 : le redémarrage

L’année 2015 a vu une accélération des créations d’emplois tirée par la reprise des créations d’emplois dans le secteur marchand (+122 000). Elle marque ainsi une transition, avec en parallèle un moindre dynamisme des créations d’emplois dans le non marchand. Sur l’ensemble de l’année, l’accélération de la croissance (+1,2% en moyenne annuelle en 2015 mais 1,4 % en glissement annuel) et la montée en puissance des politiques de baisse du coût du travail (CICE et Pacte de responsabilité) ont soutenu les créations d’emplois. Les effets cumulés du CICE et du Pacte de responsabilité, une fois pris en compte l’effet du financement, auraient ainsi permis de créer ou de sauvegarder 45 000 emplois en 2015. Toutefois, les créations d’emplois ont été freinées par la présence de sureffectifs dans les entreprises[2] : en période d’accélération de l’activité économique, les entreprises absorbent généralement la main-d’œuvre sous-utilisée avant d’augmenter le volume d’emploi.

Du côté du secteur non marchand, la politique de l’emploi a continué de soutenir le marché du travail en 2015, via la hausse du nombre de contrats aidés. L’augmentation est cependant bien moins rapide que les années précédentes, le nombre d’emplois d’avenir (près de 90 000) atteignant un plafond fin 2015. Finalement, l’emploi total a progressé de 166 000 en 2015. Le nombre d’emplois créés étant supérieur à l’évolution de la population active, le nombre de chômeurs a diminué (-53 000 personnes), portant le taux de chômage au sens du BIT en France métropolitaine à 10,0 % de la population active au quatrième trimestre 2015, contre 10,1 % fin 2014.

Pour 2016 et 2017, le retour de la croissance (1,6 % par an) permettrait une fermeture du cycle de productivité [3] et une accélération des créations d’emplois dans le secteur marchand, favorisée par les politiques de baisse du coût du travail (CICE, Pacte de responsabilité et Prime à l’embauche) qui enrichissent la croissance en emplois. Les créations d’emplois s’élèveraient, en glissement annuel, à 177 000 en 2016 et 134 000 en 2017 pour le seul secteur marchand. A partir de 2016, la politique de l’emploi, hors mesures fiscales, ne soutiendrait plus les créations d’emplois (-9 000 emplois aidés en 2016). Concernant l’année 2017, nous avons retenu l’hypothèse d’une stabilisation du stock de contrats aidés non-marchands. En revanche, le plan de formations (500 000 formations supplémentaires annoncées pour 2016 dans le cadre du Plan d’urgence pour l’emploi) monterait en charge au cours de l’année 2016, ce qui freinerait temporairement la hausse de la population active, en transférant une partie des chômeurs de longue durée vers l’inactivité, et accélèrerait de 0,2 point la baisse du chômage en 2016. Au total, l’accélération des créations d’emplois et les entrées en formation poursuivront la baisse du taux de chômage enclenchée fin 2015. Celui-ci atteindrait 9,5 % de la population active fin 2016 en France métropolitaine et se stabiliserait à ce niveau en 2017, ce qui le ramènerait à son niveau observé au deuxième semestre 2012.

Si l’horizon parait se dégager pour les perspectives d’emploi et de chômage, le rythme d’amélioration restera toutefois insuffisant pour effacer rapidement les stigmates de la crise. Rappelons que le taux de chômage s’élevait à 7,1% en moyenne en 2008 en France métropolitaine. Avec une baisse de 0,25 point du taux de chômage en moyenne chaque année, il faudrait dès lors attendre l’année 2027 pour retrouver le niveau d’avant-crise. Un retour plus rapide du chômage à ce niveau nécessitera de retrouver des taux de croissance plus élevés à l’avenir, via l’enclenchement d’une dynamique durable et auto-entretenue entre la consommation et l’investissement.

[1] Selon l’enquête emploi, une personne est considérée comme « chômeur au sens du Bureau international du travail (BIT) » si elle satisfait aux trois conditions suivantes :

- être sans emploi, c’est-à-dire ne pas avoir travaillé au moins une heure durant la semaine de référence de l’enquête ;

- être disponible pour prendre un emploi dans les 15 jours ;

- avoir cherché activement un emploi dans le mois précédent l’enquête ou en avoir trouvé un qui commence dans moins de trois mois.

[2] La présence de sureffectifs dans les entreprises provient de l’écart de la productivité du travail à sa tendance de long terme, appelé cycle de productivité. Ce dernier est le résultat du délai d’ajustement de l’emploi à l’activité. Voir Ducoudré et Plane, 2015, « Les demandes de facteurs de production en France », Revue de l’OFCE, n°142.

[3] Il subsisterait 70 000 personnes en sureffectif dans les entreprises fin 2015.