2019–2020 : les retraités mieux traités ?

par Pierre Madec

Dans un billet paru à l’automne 2018, nous étudiions l’impact des mesures des budgets 2018 et 2019 sur les ménages retraités. Depuis, de nouvelles mesures ont été annoncées pour l’année 2019, les prévisions d’inflation ont été revues à la baisse et les mesures issues du Grand Débat pourraient, elles aussi, modifier les résultats mis en lumière il y a quelques mois. Nous nous proposons ici une nouvelle analyse de l’impact des mesures votées dans le cadre des lois de finances pour 2019. Nous discuterons également les éléments à disposition pour 2020.

2019 : des retraités toujours largement mis à contribution

Après avoir accusé une hausse de la CSG de 1,7 point en 2018, les foyers fiscaux composés d’un ou plusieurs retraités et ayant un revenu fiscal de référence annuel inférieur à 22 580 euros[1] ont vu cette hausse annulée en 2019. Cette même année, les retraités verront leurs pensions de retraite revalorisées de 0,3% alors que l’indice des prix à la consommation s’établissait en février 2019 à 1,3% sur un an.

Par ailleurs, les ménages retraités devraient bénéficier d’une partie de l’exonération de la taxe d’habitation ou encore, pour les plus modestes d’entre eux, de la forte revalorisation du minimum vieillesse (ASPA). Au final, quel est l’effet à attendre de l’ensemble de ces mesures ? L’utilisation du modèle de micro simulation Ines, développé conjointement par l’Insee et la Drees, permet de répondre en partie à ces questions[2].

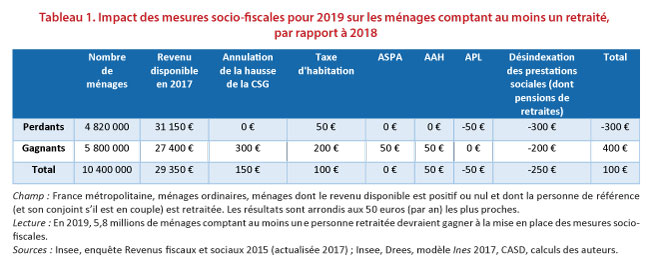

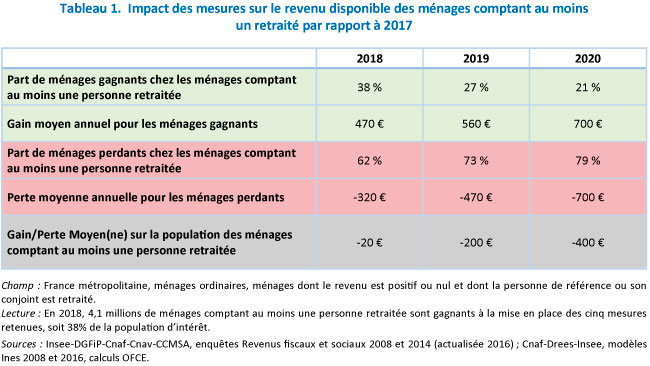

En 2019, la majorité (56%) des ménages comptant au moins un retraité devrait gagner à la mise en place des mesures socio-fiscales par rapport à 2018 (tableau 1). Ces ménages bénéficieront pleinement de l’annulation de la hausse de la CSG (+ 300 euros sur l’année) et la baisse de la taxe d’habitation devrait compenser la désindexation des pensions de retraite qui amputera en moyenne de 200 euros le revenu disponible des ménages gagnants.

A contrario, plus de 4,8 millions de ménages « retraités » devraient perdre à la mise en place des mesures socio-fiscales. Ces derniers sont ceux bénéficiant peu de la baisse de la taxe d’habitation et n’étant pas touchés par l’annulation de la hausse de la CSG. En moyenne, leur perte devrait s’établir à environ 300 euros pour l’année 2019.

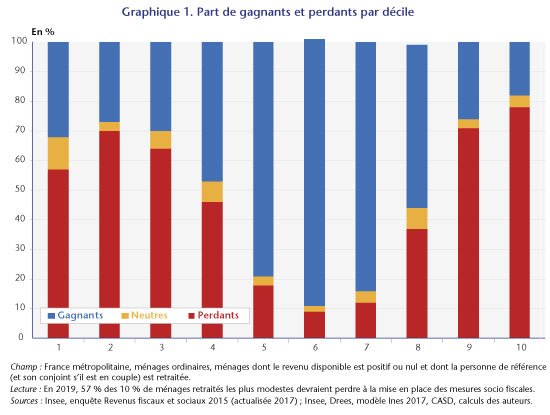

Les ménages perdants sont largement sur-représentés à la fois en bas et en haut de la distribution des niveaux de vie (graphique 1). En effet, les ménages les plus modestes n’ayant pas subi la hausse de la CSG en 2018 et étant pour partie déjà exonérés de taxe d’habitation en 2017 seront uniquement impactés par la désindexation des pensions de retraite. Il en est de même des retraités les plus aisés, non éligibles à l’exonération de la taxe d’habitation et dont le revenu fiscal de référence dépasse le seuil fixé pour bénéficier de l’annulation de la hausse de la CSG.

Au final, plus de la moitié des ménages perdants appartiennent au 40% des retraités les plus modestes. Les 10% de ménages retraités les plus aisés comptent quant à eux 17% des ménages perdants.

Incertitudes pour 2020

S’il paraît peu probable que de nouvelles mesures en faveur des retraités soient annoncées en 2019, des incertitudes entourent l’année 2020.

En effet, si les lois de finances pour 2019 actent une nouvelle sous-indexation des pensions de retraite (et plus globalement de nombreuses prestations sociales) en 2020, les discussions entourant le Grand Débat laissent planer un doute sur la mise en œuvre de ce nouvel effort demandé aux retraités.

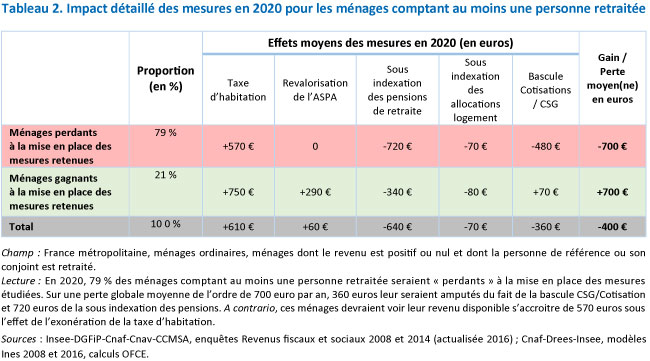

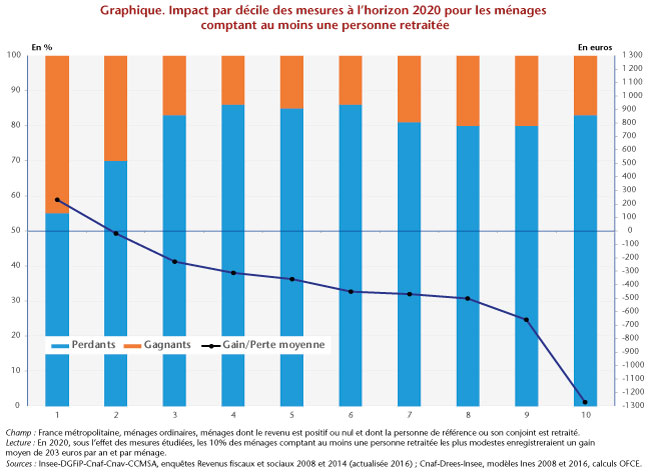

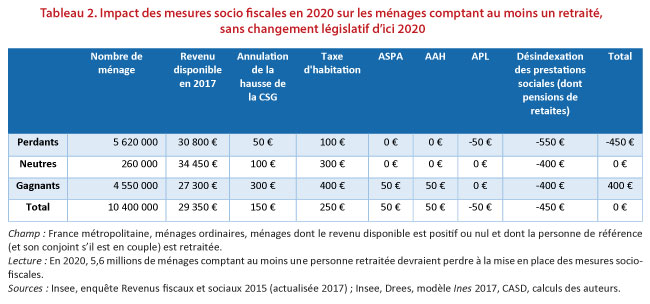

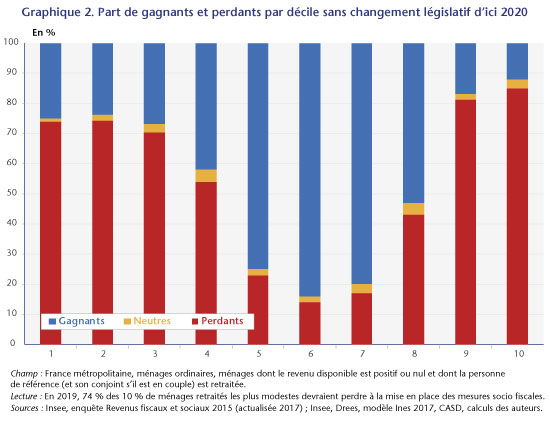

Si cette nouvelle sous-indexation venait à être mise en place, le nombre de ménages perdants croîtrait de près de 700 000 malgré la nouvelle hausse de l’ASPA et la fin de la montée en charge de la baisse de la taxe d’habitation (tableau 2). De façon similaire, la part des perdants par décile croîtrait quel que soit le niveau de vie considéré et plus de 70% des 30% de ménages retraités les plus modestes pourraient perdre à la mise en place des mesures socio-fiscales à la fin de l’année 2020 (graphique 2).

Les discussions en cours et les mesures annoncées à la suite du Grand Débat pourraient modifier significativement ces résultats. En effet, parmi les nombreuses propositions émises, la réindexation des pensions pour une partie des retraités semble en bonne place. Dès lors, la question se pose du seuil de revenu en deçà duquel un ménage pourrait être éligible à cette réindexation.

Les discussions en cours et les mesures annoncées à la suite du Grand Débat pourraient modifier significativement ces résultats. En effet, parmi les nombreuses propositions émises, la réindexation des pensions pour une partie des retraités semble en bonne place. Dès lors, la question se pose du seuil de revenu en deçà duquel un ménage pourrait être éligible à cette réindexation.

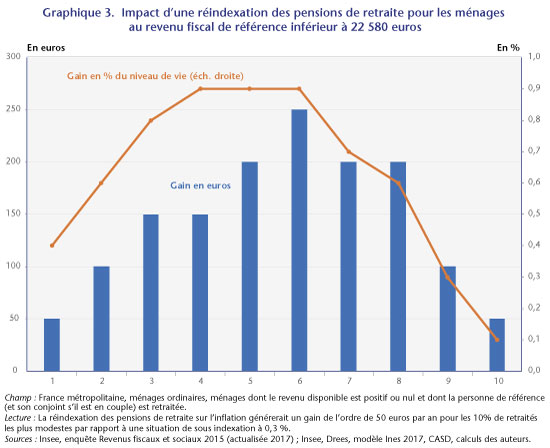

À titre d’illustration, nous avons modélisé les effets d’une réindexation pour l’ensemble des ménages dont le revenu fiscal de référence est inférieur à 22 580 euros (seuil utilisé pour l’annulation de la hausse de la CSG) (graphique 3). Cette mesure amputerait les économies budgétaires de l’ordre de 1,5 milliard d’euros pour les ménages considérés en 2020. Le gain à attendre s’établirait à 50 euros par an pour les 10% de ménages retraités les plus modestes et les plus aisés soit respectivement 0,4% et 0,1% de leur niveau de vie. Ce gain atteindrait 250 euros (0,9%) pour les ménages retraités du 6e décile[3].

Au final, à l’image des mesures déjà actées, cette mesure ciblerait clairement les « classes moyennes » des retraités et peu le bas de la distribution. Elle permettrait tout de même de réduire de 1,3 million le nombre de ménages retraités perdants à la mise en place des mesures de 2020 et engendrerait un gain moyen de l’ordre de 150 euros pour les ménages retraités.

[1] Ceux ayant un revenu fiscal de référence inférieur à 14 548 euros par part fiscale n’ont pas subi la hausse de la CSG en 2018.

[2] L’ensemble des mesures socio-fiscales prises en compte dans cette étude sont décrites en détail dans Pierre Madec, Mathieu Plane, Raul Sampognaro, « Budget 2019 : du pouvoir d’achat mais du déficit », Sciences Po OFCE Working Paper, n°02, 2019. Les mesures touchant les actifs (heures supplémentaires, prime d’activité, …) n’ayant pas d’effet sur les pensions, elles ne sont pas présentées ici. De même, les mesures de 2018 ne sont pas ici considérées (bascule cotisations/CSG, première tranche de taxe d’habitation, ISF, PFU, …).

[3] Le concept de « niveau de vie », ici utilisé pour mesurer les effets redistributifs, diffère du concept de « revenu fiscal de référence » utilisé pour calibrer la mesure. De fait, il peut exister des « gagnants » à la réindexation dans le haut de la distribution des niveaux de vie malgré le ciblage de la mesure sur les revenus fiscaux les plus faibles.

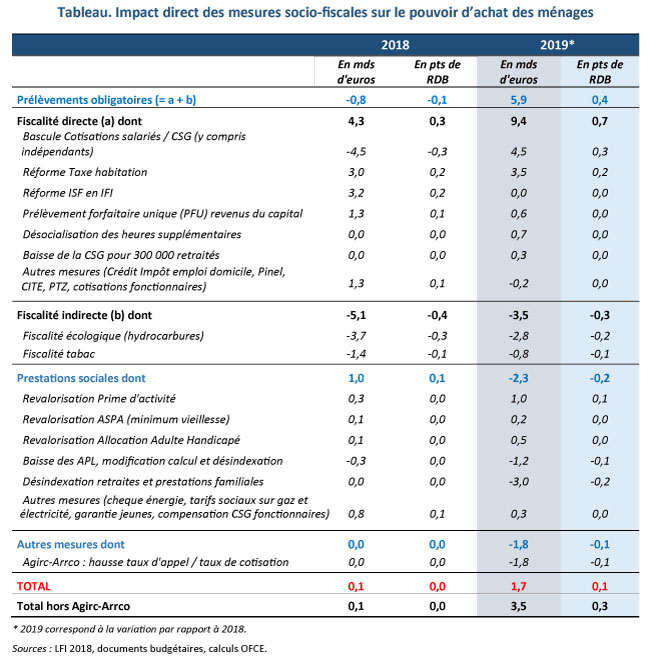

En 2019, du fait de la sous-indexation des pensions de retraite, l’impact des mesures retenues serait globalement négatif sur le revenu disponible des retraités, et ce malgré l’annonce récente d’annulation de la hausse de la CSG pour 300 000 retraités. En moyenne, les ménages comptant au moins une personne retraitée perdraient 200 euros par an du fait de l’entrée en vigueur des mesures. Si la part des ménages perdants est plus forte (73%), des ménages continueraient tout de même à être « bénéficiaires nets » des mesures, notamment sous l’effet de la montée en charge de l’exonération de la taxe d’habitation et des revalorisations de l’ASPA.

En 2019, du fait de la sous-indexation des pensions de retraite, l’impact des mesures retenues serait globalement négatif sur le revenu disponible des retraités, et ce malgré l’annonce récente d’annulation de la hausse de la CSG pour 300 000 retraités. En moyenne, les ménages comptant au moins une personne retraitée perdraient 200 euros par an du fait de l’entrée en vigueur des mesures. Si la part des ménages perdants est plus forte (73%), des ménages continueraient tout de même à être « bénéficiaires nets » des mesures, notamment sous l’effet de la montée en charge de l’exonération de la taxe d’habitation et des revalorisations de l’ASPA.