Fiscalisation des allocations familiales, est-ce le bon débat ?

Pour une redéfinition du contenu et des contours de la politique familiale

par Hélène Périvier et François de Singly

Le débat s’ouvre à nouveau sur la fiscalisation des allocations familiales. Face au déficit de la branche famille, environ 2,5 milliards d’euros en 2012, cette idée resurgit pour renflouer les caisses qui se vident sous l’effet, notamment, de la crise économique. Le débat oppose souvent une logique comptable visant à combler au plus vite les déficits à une logique conservatrice en matière de politique familiale… Ce post propose une perspective plus large qui dépasse cette approche binaire de la question…

De l’équilibre de la branche famille …

Dans la période actuelle, la question budgétaire relève de la quadrature du cercle : moins de rentrées fiscales et plus de dépenses sociales du fait de la crise économique. La tentation est grande de résoudre cette équation en réduisant les dépenses sociales pour rattraper la baisse des recettes. C’est dans ce contexte que resurgit la proposition de soumettre les allocations familiales à l’impôt sur le revenu.

Pendant les crises économiques, le rôle de stabilisateur automatique joué par la protection sociale, y compris la politique familiale, est fondamental. Elle limite les effets de la crise sur le niveau de vie des personnes les plus exposées, et permet donc également de contenir l’accroissement des inégalités. En soutenant le revenu des ménages, elle évite un effondrement de l’activité économique. En période de conjoncture économique dégradée comme celle que nous connaissons actuellement, réduire les dépenses sociales n’est pas souhaitable et peut être contre-productif macro-économiquement.

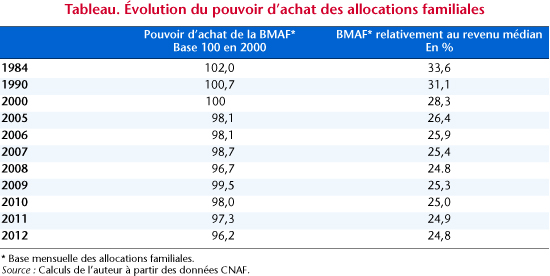

Pour autant, rechercher l’équilibre budgétaire à moyen ou long terme de la branche famille n’est pas absurde, car c’est aussi un gage de la pérennité de l’action publique en matière d’aide aux familles. Le déficit de la branche famille s’élève à 2,5 milliards d’euros. Mais il est essentiellement le fait de la crise et des moindres recettes qui en découlent, il est donc conjoncturel. Mécaniquement, la branche famille devrait retrouver l’équilibre à législation constante d’ici quelques années et si la croissance économique revient (les hypothèses reposent sur un taux de croissance de 2% par an à partir de 2014). Il restera une dette issue de l’accumulation d’un déficit sur plusieurs années à partir de 2012[1], qui pourrait être purgée progressivement par les excédents qui seraient dégagés après le retour à l’équilibre. Si la croissance ne revient pas, ou pas aussi vite qu’attendu, la perspective change, et on peut s’interroger sur une redistribution de l’enveloppe allouée aux prestations familiales ou sur son niveau. La CNAF verse plus de 12 milliards d’euros d’allocations familiales[2], indépendamment du niveau de revenu des parents. Les familles de deux enfants reçoivent 127 euros par mois pour deux enfants et 163 euros par enfant supplémentaire. Ces prestations familiales ne sont pas imposées. Leur fiscalisation réduirait le montant des prestations nettes d’impôt versées aux familles, ceci de façon progressive avec le revenu. Ce faisant, un gain fiscal de l’ordre de 800 millions d’euros serait dégagé. Il peut paraître plus équitable que les familles ayant des revenus élevés participent davantage à l’effort lié aux restrictions budgétaires que les familles aux revenus plus faibles. Mais cette question est plus complexe qu’il n’y paraît.

La fiscalisation de ces prestations familiales peut être vue comme un moyen de compenser la perte de progressivité du système fiscal qui s’est opérée au fil des années, du fait principalement de la baisse des taux marginaux d’imposition de l’impôt sur le revenu, et ainsi de le rendre plus équitable. Mais cette réponse n’est qu’une course au moins disant social. Cette dynamique est une fuite en avant de notre Etat social, qui conduit à en réduire le périmètre d’action.

La fiscalisation des allocations familiales réduit le niveau des transferts des ménages sans enfants vers les ménages avec enfants, autrement dit cela porte atteinte au principe d’équité horizontale. Certes, elle permet aussi en particulier d’augmenter le niveau des transferts des familles avec enfants les plus aisées vers les moins aisées. Mais pour renforcer globalement le degré de redistribution verticale (c’est-à-dire pour augmenter le niveau de transferts des ménages les plus riches vers les plus pauvres), il faut accroître la progressivité du système fiscal, ce qu’ont d’ailleurs permis les derniers ajustements fiscaux (introduction d’une tranche à 45 % notamment). Dans ce contexte, on pourrait donc conserver l’universalité des allocations familiales, qui présente l’avantage de conforter l’adhésion des ménages ayant des revenus élevés au principe de l’Etat social : ils paient plus d’impôts, mais ils reçoivent le même montant d’allocations familiales lorsqu’ils ont des enfants.

La fiscalisation des allocations familiales n’est pas un simple ajustement de la politique familiale, mais elle touche à ses valeurs et notamment au principe d’équité horizontale. S’il convient de repenser les objectifs d’une politique familiale, aujourd’hui dépassée à bien des égards, comme nous le développons dans la section suivante, la période actuelle n’est probablement pas adéquate pour mener sereinement un tel débat car l’urgence, et la volonté de retrouver des marges de manœuvre budgétaires, vont conduire à l’adoption d’une vision de court terme alors même que la politique familiale s’inscrit dans le long terme.

… à une politique familiale équilibrée

Pour autant, il ne faudrait pas que ce débat sur la pertinence de la fiscalisation des allocations familiales conduise à un immobilisme en la matière. Les principes de la politique familiale actuelle ont été posés à partir d’une vision de la société qui prévalait il y a plus de 70 ans. Même si des ajustements ont été réalisés, ces principes sont toujours présents. Les objectifs d’hier ne sont pas les défis demain. Ainsi, renégocier les fondements des politiques familiales est indispensable. Comment réorienter l’action de l’Etat social vers les familles ? Quelle boussole suivre ? C’est à cette question qu’il nous faut répondre.

L’un des objectifs de la politique familiale actuelle est le soutien de la natalité. Les aides s’accroissent avec le rang de l’enfant comme par exemple l’attribution d’une demi-part fiscale supplémentaire par enfant à partir du troisième enfant. S’agissant de redéployer les dépenses de la politique familiale, la suppression de cette demi-part fiscale devrait être au 1er rang des propositions visant le rééquilibrage des comptes. De même, les allocations familiales ne sont versées qu’à partir du deuxième enfant. La France est l’un des seuls pays européens à ne pas accorder d’allocation familiale dès le premier enfant. Le dynamisme de la fécondité en France n’est pas le fruit de ces attributs natalistes de la politique familiale, mais il tient davantage au soutien de l’activité des femmes ayant des enfants : l’école maternelle, l’accueil périscolaire, l’accueil de la petite enfance, mais aussi valorisation de l’activité professionnelle des mères (et non sa stigmatisation comme c’est le cas en Allemagne). La politique familiale doit être redirigée vers un objectif reposant sur les droits de chaque enfant quel que soit son rang de naissance. Elle doit être centrée sur la citoyenneté sociale de l’individu (c’est-à-dire un mode d’acquisition de droits sociaux plus individuel) de sa naissance à sa mort (en tenant compte de l’allongement de la durée de la vie).

Une politique familiale renouvelée serait porteuse du principe d’égalité entre les enfants et d’égalité entre femmes et hommes avec notamment une refonte des aides à la petite enfance, un accroissement massif des modes de garde associé à une modification du congé parental. Il faudrait dépenser environ 5 milliards par an supplémentaires pour résoudre cette question de l’accueil de la petite enfance. En outre, la dernière publication de l’OCDE, Regards sur l’éducation 2012, montre que la France est un pays dans lequel la réussite scolaire des enfants est fortement corrélée avec le niveau de diplôme des parents. Enfin, le niveau du taux de pauvreté des enfants est préoccupant. Ce sont là des défis majeurs auxquels il nous faut répondre.

La montée des unions libres, mais aussi des divorces (plus généralement des séparations) et les recompositions familiales sont le signe d’une plus grande liberté individuelle de choix de vie, ce qui constitue une avancée dans le fonctionnement de notre société. Mais les séparations s’accompagnent souvent d’une baisse du niveau de vie et sont parfois inaccessibles financièrement pour les individus ayant de faibles revenus. En outre, les conséquences économiques des ruptures de couple pèsent davantage sur les femmes que les hommes[3]. Les familles monoparentales, le plus souvent des mères qui ont la charge de leurs enfants, sont davantage exposées à la pauvreté que les autres types de ménages. Une politique familiale plus conforme aux nouvelles formes de vie, qui accompagnerait sur le cycle de vie les modifications des structures des familles est à penser.

Il est nécessaire de redéfinir le contenu et les contours de la politique familiale pour demain mais la volonté de retrouver l’équilibre des comptes sociaux ne peut pas en être le seul moteur. Il faut cesser de penser le changement sur un mode étriqué car il faut réformer le système dans ses fondements en fonction des nouveaux besoins et autour des principes de justice et des solidarités qui fondent notre Etat social.

[1] La dette de la branche famille en 2011 a été transférée à la Caisse d’amortissement de la dette sociale, la CADES (loi organique 2010-1380).

[2] Ce qui représente environ 15 % du montant total des prestations versées par la branche famille.

[3] Jeandidier Bruno et Cécile Bourreau-Dubois, 2005, « Les conséquences microéconomiques de la désunion », In Joël M.-E. et Wittwer J. Economie du vieillissement. Age et protection sociale, Ed. L’Harmattan,, tome 2, pp. 335-351.