Chômage et emploi des femmes: de moindres inégalités?

La dégradation du marché du travail a touché différemment les femmes et les hommes depuis le début de la crise. Les évolutions récentes montrent que les formes des ajustements diffèrent. Les inégalités de sexe produisent des évolutions différenciées de l’emploi et du chômage, qui conduisent en retour à des formes spécifiques d’inégalités.

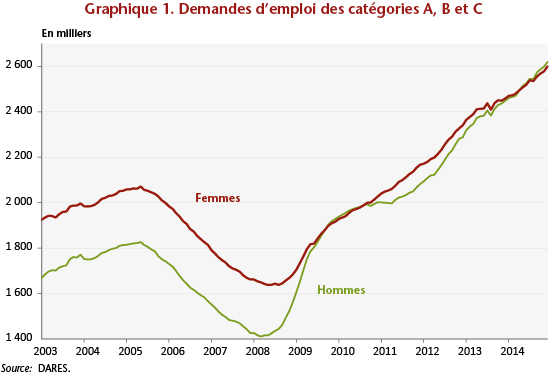

Depuis le printemps 2008, les demandes d’emploi de catégorie A[1] se sont accrues pour les hommes et les femmes, mais bien davantage pour les premiers (93% contre 60%). L’évolution a été plus heurtée pour les hommes, au fil des cycles de l’activité industrielle et des politiques publiques, en particulier des mesures de chômage partiel.

Les demandeurs d’emploi sont plus nombreux que les demandeuses d’emploi depuis novembre 2008. En décembre 2014, les hommes constituaient 52,9% des demandes d’emploi. Mais cette répartition est proche des parts respectives dans la population active et dans l’emploi. C’est la situation antérieure qui était anormale : les femmes, minoritaires sur le marché du travail étaient majoritaires dans le chômage de catégorie A.

Cependant, les demandes d’emploi en activité réduite[2], c’est-à-dire les chômeurs ayant un emploi à temps partiel mais inscrits à Pôle emploi car désirant travailler davantage, sont surtout des femmes (55,4%), une proportion sans grande variation par rapport au début de la crise. Et les femmes restent surreprésentées dans la catégorie B, en activité réduite de courte durée. La hausse des demandes d’emploi en activité réduite a été plus tardive et moins heurtée que celle de la catégorie A. Elle fut aussi moins différenciée selon les sexes.

Au total, si l’on prend en compte les demandes d’emploi des catégories A, B et C, les demandeurs d’emploi sont très légèrement plus nombreux que les demandeuses d’emploi depuis l’été 2014 (50,2% en décembre 2014). C’est une nouvelle caractéristique du marché du travail (graphique 1).

Cette caractéristique est vraie pour les moins de 25 ans et les 25 à 49 ans. En revanche, les femmes de plus de 50 ans demeurent plus nombreuses au chômage que les hommes, du fait d’un niveau important des demandes d’emploi en activité réduite.

Les effets de la non-mixité des métiers et des secteurs d’emploi

Les évolutions de l’emploi expliquent ces tendances. Les femmes travaillent surtout dans le tertiaire, les hommes davantage dans l’industrie et le bâtiment. Or les plus fortes destructions d’emploi se sont produites dans l’industrie et le bâtiment. Le tertiaire – traditionnellement moins cyclique – a peu supprimé d’emplois, et en a même créés certaines années (de 2010 à 2012, puis en 2014) si l’on réaffecte l’intérim aux secteurs utilisateurs. Ces créations ont été de faible ampleur, mais l’emploi des femmes a moins souffert de la crise, en tout cas différemment. Il a reculé en 2009, s’est ensuite un peu accru, puis stabilisé. C’est certes une rupture de tendance au regard du rythme de croissance des années 1980, 1990 et 2000, mais la différence avec l’emploi des hommes est manifeste : celui-ci s’est nettement replié en 2009, puis de nouveau en 2012 et 2013. Les années 1980 et 1990 étaient déjà des années défavorables pour l’emploi des hommes.

La non-mixité des métiers résulte d’une formation scolaire et professionnelle sexuée et la produit en retour. Elle explique le fait que les débouchés sectoriels diffèrent à ce point. Les emplois de services, en particulier à la personne, sont l’apanage des femmes, dont les compétences, censées être « innées », les conduisent à faire dans la sphère marchande ce qu’elles font déjà dans la sphère familiale : soigner, éduquer, s’occuper des autres, nettoyer.

Ainsi, les inégalités dans l’orientation professionnelle ont une contrepartie « positive » en emploi, du moins si l’on s’en tient au nombre d’emplois. Mais la mauvaise qualité de certains emplois et leur sous-valorisation en découlent aussi.

Une évolution des taux d’emploi plus favorable aux femmes

La mise en relation des taux d’activité et d’emploi avec les taux de chômage (au sens du BIT[3]) permet de préciser à la fois les écarts entre les femmes et les hommes et les profondes différences selon les âges.

Tous âges confondus, les femmes ont accru leur taux d’activité sur la période 2008-2014 (de 2,3 points). Leur taux d’emploi a baissé entre 2008 et 2010 puis s’est redressé ensuite, dépassant son niveau d’avant-crise. Le taux de chômage s’est donc fortement accru dans la première période de la crise, puis s’est stabilisé, avant de progresser à nouveau depuis le début de 2012, la hausse du taux d’emploi restant inférieure à celle du taux d’activité. Le taux d’emploi à temps complet a d’abord baissé puis s’est stabilisé, tandis que le taux d’emploi à temps partiel a un peu progressé. La part du temps partiel dans l’emploi est un peu supérieure à celle du début de 2008, mais seulement d’1 point.

Pour les hommes, le taux d’activité s’est très faiblement accru (+ 0,6 point) et le taux d’emploi a significativement baissé (- 2,1 points), d’où la hausse plus importante du taux de chômage. La baisse du taux d’emploi des hommes vient essentiellement de celle du taux d’emploi à temps complet. Le niveau du taux d’emploi à temps partiel étant encore très faible, sa progression a peu d’impact sur l’ensemble. La part du temps partiel dans l’emploi des hommes passe cependant de 5,5% au printemps 2008 à 8% au troisième trimestre 2014.

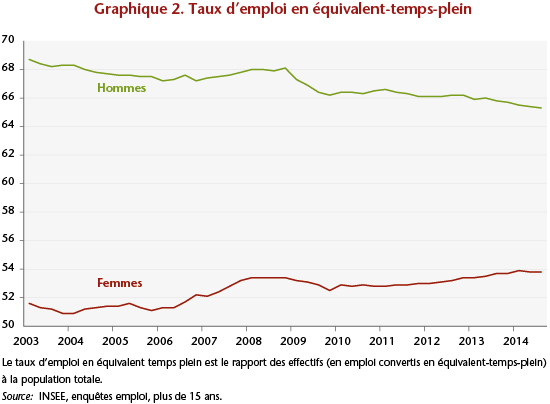

Ainsi, les taux d’emploi en équivalent-temps-plein divergent : celui des hommes recule sur toute la période tandis que celui des femmes, après un repli au début de la crise, se redresse modérément mais continûment depuis (graphique 2).

Le halo autour du chômage[4] s’est accru, tout particulièrement chez les hommes (+ 37,4% contre + 8,8%), mais les femmes demeurent surreprésentées (56,9% du total fin 2014).

Ces évolutions moyennes recouvrent cependant des évolutions très différenciées selon les âges. La stabilisation du taux d’activité des hommes résulte d’une baisse tant pour les jeunes que pour les 25-49 ans et d’une hausse pour les plus de 50 ans. Mais la hausse du taux d’emploi des seniors est insuffisante pour compenser le repli des autres catégories. Pour les femmes, seul le taux d’activité des 15-24 ans recule, et la hausse du taux d’emploi des plus de 50 ans compense la baisse du taux pour les jeunes et celle, modérée des 25-49 ans.

Les salarié-e-s âgé-e-s particulièrement touché-e-s

L’activité, l’emploi et le chômage des seniors sont atypiques car cette tranche d’âge a été fragilisée par les effets des reports de l’âge de la retraite. Les évolutions des taux de chômage par sexe sont parallèles et les niveaux proches. La hausse des taux d’activité est forte depuis 2009 : pour les hommes, elle intervient après une longue période de repli jusqu’en 1995, une remontée ensuite du fait de la réforme des retraites de 1993, puis de nouveau un repli (modéré) entre 2003 et 2008. La remontée depuis 2009 s’est essoufflée en 2013 et 2014 (du fait des mesures de cessation d’activité à 60 ans pour carrière longue, qui concernent en pratique surtout les hommes). Pour les femmes, la hausse est continue depuis 1990 : après un palier entre 2005 et 2008, la hausse s’est accélérée, sans le tassement en fin de période constaté pour les hommes. Cette hausse plus régulière pour les femmes répercute la montée des taux d’activité des jeunes générations dans les décennies précédentes. La hausse des taux d’emploi ayant été moindre que celle des taux d’activité, le chômage s’est accru pour les deux sexes. La difficulté de retrouver un emploi a aussi gonflé les taux d’emploi à temps partiel, tout particulièrement pour les femmes. La part du temps partiel dans l’emploi atteint 10,2% pour les hommes en fin de période (mais nettement en deçà encore de celle des femmes : 33,4%).

Le taux de chômage des 25-49 ans s’est accru pour les deux sexes, surtout pour les hommes, d’où la convergence du niveau des taux depuis la fin de 2012. Pourtant, le taux d’activité des hommes a un peu baissé depuis le début de la crise, à l’inverse de celui des femmes qui s’est stabilisé en moyenne sur la période. Le recul des taux d’emploi est très marqué pour les hommes (- 5,2 points), moins ample pour les femmes (- 1,7 point). C’est également le cas pour les taux d’emploi à temps complet. La part du temps partiel dans l’emploi des hommes augmente un peu mais reste très faible (à peine plus de 5%) et elle se stabilise pour les femmes. L’évolution des taux d’emploi en équivalent-temps-plein diffère sensiblement : baisse marquée pour les hommes, faible baisse pour les femmes. La dégradation du volume d’emploi concerne donc particulièrement les hommes. Mais les niveaux restent encore très différents.

Les jeunes femmes tirent moins bien parti de leur formation

C’est dès le début des années 2000 que les taux de chômage des hommes et femmes de moins de 25 ans se sont rejoints, à l’inverse des autres tranches d’âge. Depuis, les évolutions ont été proches. Les taux d’activité diffèrent significativement, en niveau : celui des femmes demeure de 7 points environ inférieur à celui des hommes. Le recul des taux d’activité depuis le début de la crise est uniforme, tout comme celui des taux d’emploi. Faute de pouvoir trouver un emploi, les jeunes prolongent leurs formations.

C’est le taux d’emploi à temps complet qui a le plus baissé, en particulier pour les jeunes hommes. Le taux d’emploi à temps partiel n’a pas compensé ce repli : il est resté stable pour les hommes, sauf depuis la fin de 2012, où il s’accroît un peu, et il a diminué pour les femmes (mais modérément).

Il est frappant de constater que même pour cette tranche d’âge, la différence de niveau entre les taux d’emploi à temps partiel est importante (de l’ordre de 4 points). Les tâches parentales ne peuvent pourtant pas être invoquées ! C’est donc du côté des types d’emplois selon les métiers et les secteurs d’activité que la cause est à rechercher. La part du temps partiel dans l’emploi des femmes atteint presque 35% en fin de période, contre 17% pour les hommes. Celle-ci est cependant en hausse marquée depuis six trimestres. Il est encore trop tôt pour affirmer qu’il s’agit d’une rupture de tendance, la crise conduisant les jeunes hommes à accepter des emplois qu’ils n’acceptaient pas antérieurement, ou bien qu’ils s’orienteraient davantage vers les secteurs tertiaires, moins touchés.

Le niveau de la formation est à l’avantage des femmes. Or il est manifeste, d’une part, que le diplôme protège du chômage et de la crise (les plus forts taux de chômage étant ceux des non ou peu qualifié-e-s), d’autre part que les filles réussissent mieux à l’école et sortent en moyenne plus diplômées du système scolaire. Comment alors comprendre que le taux de chômage soit équivalent entre les sexes ? Une étude de l’INSEE sur les débuts de carrière avait été menée en 2010, sur la période 1984 à 2008[5]. Elle montrait que les femmes étaient nettement plus au chômage que les hommes au cours des cinq premières années de vie active au début des années 1980, mais que l’écart avait diminué et que les taux de chômage s’étaient rejoints en 2002. En 2007 et 2008, le taux de chômage des femmes était même devenu plus faible que celui des hommes en début de carrière, grâce à l’élévation de leur niveau de formation. A niveau de formation identique, les jeunes hommes s’inséraient mieux, le plus souvent : le taux de chômage des jeunes femmes restait plus élevé et leurs salaires inférieurs, du fait des spécialités de formation choisies. L’INSEE estimait qu’à diplôme, spécialité et durée d’insertion identiques, elles avaient un risque de chômage supérieur de 7% à celui des hommes, au cours des premières années de vie active.

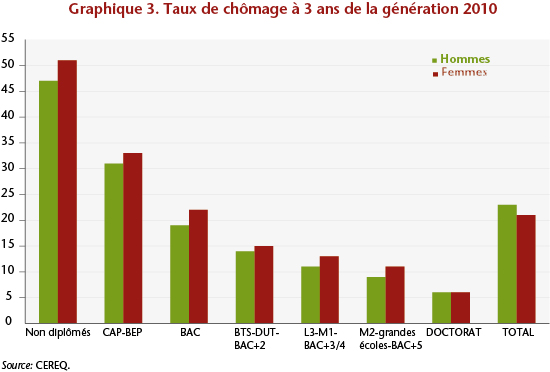

Qu’en est-il depuis la crise ? Le CEREQ mène des enquêtes d’insertion sur le devenir des jeunes sortis du système éducatif. La dernière de ces « Enquêtes générations » a été faite en 2013 sur la génération 2010[6]. Elle montre la dégradation due à la crise et la très forte différenciation selon le niveau de diplôme. En 2013, trois ans après leur sortie du système éducatif, 22 % des jeunes étaient encore en recherche d’emploi. C’est le niveau le plus haut jamais observé dans les enquêtes du CEREQ. La hausse, par rapport à la génération 2004, est de 16 points pour les non-diplômé-e-s, de 3 points pour les diplômé-e-s du supérieur long.

Les femmes, plus diplômées, résistent mieux à la crise. Pour la génération 2010 (à l’inverse de la génération 2004), le taux d’emploi des hommes diminue pour s’aligner sur celui des femmes et le taux de chômage des femmes est inférieur à celui des hommes. Les jeunes hommes sont davantage confrontés au chômage de longue durée. Cet avantage relatif des femmes est dû à leur meilleur niveau d’étude, dont la progression est supérieure à celle des hommes.

Mais les inégalités sur le marché du travail, en défaveur des femmes, subsistent : à niveau de diplôme comparable, quel qu’il soit (des non-diplômés au niveau Bac+5, sauf au niveau doctorat), le taux de chômage des femmes est supérieur à celui des hommes (graphique 3). Ainsi, le moindre chômage des femmes est seulement dû à leur niveau de formation plus élevé et celui-ci n’exerce pas son plein effet.

Une recomposition des inégalités

Les inégalités entre les femmes et les hommes se recomposent mais demeurent. Le chômage des femmes s’est moins accru dans la crise que celui des hommes. Cela est dû, en premier lieu, à la répartition sectorielle de leurs emplois (surtout dans le tertiaire) et à la non-mixité des métiers. En second lieu, l’élévation du niveau de formation moyen permet aux femmes de mieux résister à la crise, mais avec une ampleur plus faible que ce qu’elle devrait être. Il ne suffit donc pas de patienter pour que le temps produise son effet : même dans les jeunes générations, les discriminations perdurent à l’embauche et dans les premières années de vie active. A moins qu’il faille attendre le moment (hypothétique et guère souhaitable) où des générations de femmes très qualifiées côtoieront des générations d’hommes non qualifiés pour que les inégalités sur le marché du travail s’atténuent…

C’est aussi du côté de la qualité de l’emploi que se situe l’enjeu : le temps partiel se développe parmi les hommes, en particulier les plus âgés et les plus jeunes, mais demeure surtout répandu parmi les femmes, sur lesquelles repose l’essentiel des tâches parentales. Mais le temps partiel est aussi plus fréquent parmi les femmes de moins de 25 ans, qui y sont encore peu confrontées.

Les emplois de services, en particulier à la personne, offrent des débouchés aux moins qualifiées, mais souvent à temps partiel. Faut-il y voir une plus grande acceptation des « mauvais » emplois par les femmes ?

C’est donc bien une recomposition qui s’opère : les femmes élèvent leur niveau de formation et celles qui ont une qualification élevée, de plus en plus nombreuses, s’insèrent sur le marché du travail de façon stable. Cependant, elles tirent moins bien parti de leur formation, non seulement en termes de salaires et de déroulement de carrière, mais aussi dès leur entrée dans la vie active, y compris en termes d’emploi et de chômage. Les moins qualifiées d’entre elles sont particulièrement pénalisées et forment l’essentiel de la précarité, qui s’étend. La déréglementation du marché du travail tend à amplifier les inégalités en contraignant les plus fragiles sur le marché du travail à accepter des emplois à temps partiel à horaires réduits mais de grande amplitude. Il ne suffit donc pas d’attendre pour que les inégalités disparaissent ou même s’atténuent.

[1] Catégorie A : demandeurs d’emploi inscrits à Pôle emploi, sans emploi, tenus de faire des actes positifs de recherche d’emploi.

[2] Demandeurs d’emploi inscrits à Pôle emploi, tenus de faire des actes positifs de recherche d’emploi, ayant exercé une activité réduite courte (78 heures ou moins au cours du mois) pour la catégorie B, ou une activité réduite longue (plus de 78 heures au cours du mois) pour la catégorie C.

[3] Un chômeur au sens du Bureau international du travail (BIT) est une personne en âge de travailler (15 ans ou plus) qui n’a pas travaillé, ne serait-ce qu’une heure, au cours de la semaine donnée, est disponible pour travailler dans les deux semaines et a entrepris des démarches actives de recherche d’emploi dans le mois précédent (ou a trouvé un emploi qui commence dans les trois mois). Le taux de chômage est le rapport entre le nombre de chômeurs et le nombre de personnes en activité (en emploi ou au chômage).

[4] Le halo autour du chômage regroupe les personnes qui n’ont pas d’emploi et qui souhaitent travailler, mais qui ne sont pas considérées comme chômeurs selon les normes du BIT car elles ne sont pas disponibles pour travailler dans les deux semaines et/ou ne recherchent pas d’emploi.

[5] « Femmes et hommes en début de carrière. Les femmes commencent à tirer profit de leur réussite scolaire », Alice Mainguené et Daniel Martinelli, Insee Première, n° 1284, février 2010,

[6] « Face à la crise, le fossé se creuse entre niveaux de diplôme », Christophe Barret, Florence Ryk, Noémie Volle, Bref CEREQ n° 319, mars 2014, http://www.cereq.fr/index.php/publications/Bref/Enquete-2013-aupres-de-la-Generation-2010-Face-a-la-crise-le-fosse-se-creuse-entre-niveaux-de-diplome.