Par Magali Dauvin et Raul Sampognaro, DAP OFCE

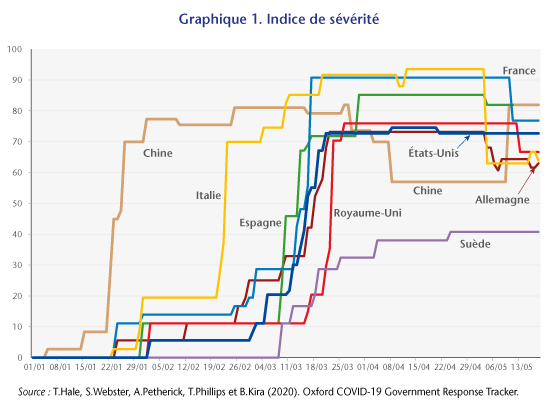

Depuis l’arrivée de l’épidémie de Covid-19 sur le vieux continent, les différents pays ont mis en œuvre des mesures fortes pour limiter les foyers de contamination. L’Italie, l’Espagne, la France et le Royaume-Uni plus tard se sont distingués par des mesures particulièrement fortes, incluant notamment le confinement de la population ne travaillant pas dans des secteurs essentiels. A contrario, la Suède s’est distinguée par l’absence de confinement. Si les événements avec du public ont été bannis, comme dans le reste des grands pays européens, aucune décision de fermeture administrative de commerces n’a été décidée ni de contrainte légale sur les déplacements domestiques[1].

Compte tenu de la multiplicité des mesures et leur nature qualitative, il est difficile de détailler l’ensemble des décisions prises et surtout d’exprimer leur intensité. Les chercheurs de l’Université de Oxford et de la Blavatnik School of Government ont construit un indicateur mesurant la rigueur des réponses gouvernementales[2]. Cet indicateur montre bien la spécificité du cas suédois en Europe (Figure 1).

Les données de mobilité fournies par Apple Mobility offrent une image complémentaire de la sévérité des confinements selon les pays. Au moment où le confinement a été le plus fort, la mobilité automobile a été réduite de 89 % en Espagne, 87 % en Italie, 85 % en France et de 76 % au Royaume-Uni. La baisse a été moins forte en Allemagne et aux États-Unis (de l’ordre de 60 % dans ces deux pays). Enfin, la Suède aurait vu son trafic réduit de « seulement » 23 %. Si ces données sont à prendre avec prudence, elles donnent aussi un signal clair sur le timing et l’ampleur du confinement mis en place dans les différents pays et montre une nouvelle fois une exception suédoise.

Au cours de la première quinzaine du mois de mai, les différents pays européens ont commencé à lever, progressivement, les mesures prises afin de lutter contre la propagation de l’épidémie de Covid-19.

Le PIB suédois résiste au 1er trimestre

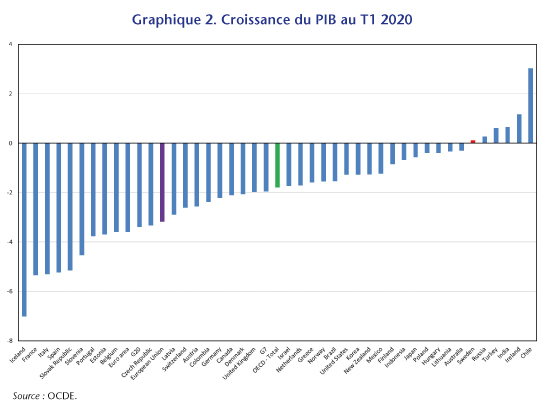

Lors de notre évaluation de l’impact du confinement sur l’économie mondiale nous avons mis en avant la corrélation entre la baisse du PIB observée au 1er trimestre et la sévérité des mesures mises en place pour lutter contre la Covid-19. Dans ce contexte, la Suède (en rouge dans la Figure 2) s’en sort nettement mieux que le groupe des pays membres de l’OCDE (barre verte) et surtout que le reste de l’Union Européenne (barre violette). Même s’il s’agit d’une première estimation, le PIB a non seulement mieux tenu qu’ailleurs mais a même affiché une stabilisation (+0,1 %). Seuls quelques économies émergentes, peu touchées par la pandémie en début d’année (Chili, Inde, Turquie et Russie), et l’Irlande qui a bénéficié de facteurs exceptionnels auraient fait mieux au 1er trimestre[3].

La relative résistance du PIB en Suède au 1er trimestre semble suggérer que la Suède aurait trouvé un arbitrage différent entre objectifs épidémiologiques et économiques par rapport aux autres pays[4]. Or, ce chiffre agrégé masque des évolutions importantes à garder en tête. Au 1er trimestre, la stabilisation du PIB suédois s’explique par la contribution positive du commerce extérieur (+1,7 point de PIB) à la faveur d’exportations dynamiques (+3,4 % en volume), notamment au mois de janvier avant que toute mesure sanitaire soit prise.

Au 1er trimestre, la demande intérieure suédoise a pesé sur l’activité (contribution de -0,8 point de PIB de la consommation des ménages et de -0,2 point de PIB pour l’investissement) comme dans le reste de l’UE. Certes le choc sur la demande intérieure a été plus atténué qu’en zone euro où la consommation contribue négativement sur le PIB à hauteur de 2,5 points et l’investissement de 0,9 point. Néanmoins les recommandations de distanciation physique mises en œuvre en Suède auraient eu un impact non négligeable au cours du 1er trimestre.

Dans un contexte global perturbé, la Suède ne pourra pas échapper à une récession

Si l’on fait l’hypothèse que l’absence de confinement et des fermetures administratives relativement limitées (au-delà des spectacles avec du public) ne créent pas de choc significatif de demande intérieure – ce qui semble optimiste au regard des données du 1er trimestre- la Suède restera néanmoins fortement touchée par le choc de commerce mondial[5].

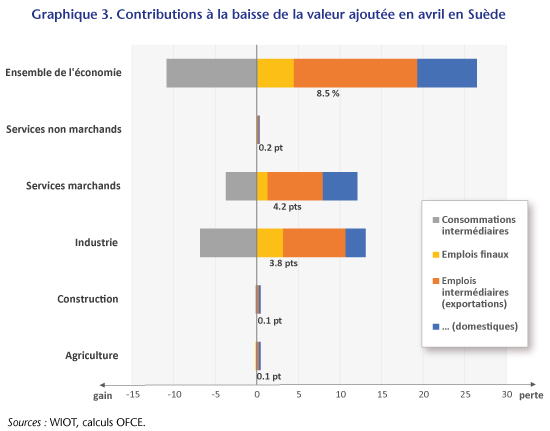

Selon nos calculs, réalisées à l’aide des tableaux entrées-sorties issus de la World Input-Output Database (WIOD)[6] et de notre estimation du choc de confinement du Policy Brief 69, la valeur ajoutée devrait reculer de 8,5 points en Suède au mois d’avril du fait des mesures de confinement dans le reste du monde. Le choc serait particulièrement fort dans l’industrie, il est semblable à celui que nous estimons au niveau mondial (-19 % et – 21% respectivement). Sans surprise, l’industrie du raffinage (-32%), la fabrication de matériels de transports (-30%), de biens d’équipements (-20%) et la branche des autres industries manufacturières (-20%) se prennent de plein fouet l’arrêt de l’activité mondiale. Une part importante de la production étant destinée à être utilisée par les branches étrangères, les mesures de confinement prises au niveau mondial contribuent à la baisse de la production suédoise de près de 15 points au mois d’avril (Figure 3). Du côté des services marchands, le constat reste identique : l’exposition aux chaînes de production mondiales pénalise le transport et entreposage (-15%) et la branche des services aux entreprises (-11%). Finalement, la diffusion de l’impact des mesures de confinement passe principalement par le commerce intra-branche.

La faiblesse de l’industrie manufacturière, lestée par les échanges internationaux, semble confirmée par les premières données dures disponibles. Selon l’office statistique suédois, les exportations reculent de 17 % en glissement annuel, chiffre comparable avec la baisse du commerce mondial telle que mesurée par le CPB au cours du même mois (-16 % en volume). Dans ce contexte, la production manufacturière serait inférieure de 17 % au mois d’avril par rapport à son niveau un an plus tôt.

Que peut-on dire sur la demande intérieure au T2 ?

Dans un contexte d’incertitude généralisée, la demande intérieure peut rester pénalisée. En effet, les ménages suédois peuvent légitimement se questionner sur les conséquences sur l’emploi du choc – essentiellement industriel- décrit ci-dessus. Par ailleurs, la peur de l’épidémie peut dissuader des consommateurs à réaliser certains achats impliquant des fortes interactions sociales même en absence de contraintes légales. Que nous apprennent les données suédoises du début du 2e trimestre à propos de la demande intérieure suédoise?

En Suède, la consommation des ménages a reculé au mois de mars (-5 % en glissement annuel). Pour rappel les consignes de précaution et les mesures de distanciation physique ont été instaurées le 10 mars. La baisse s’est accentuée en avril, après un mois complet d’application des mesures (-10 % en glissement annuel). En effet, les mesures en place ont sanctionné les achats dans l’habillement (-37%), le transport (-29%), l’hébergement-restauration (-29%) et les loisirs (-11%). Si les données restent parcellaires, les ventes de détail du mois de mai, indicateur qui ne couvre pas la totalité du champ de la consommation suggère que les ventes restent sévèrement affectées dans les magasins d’habillement (-32%). Par ailleurs, les immatriculations de véhicules neufs ont poursuivi leur chute en mai (-15 % sur un mois et -50 % en glissement annuel). Dans l’attente de données plus récentes sur l’activité dans le reste de l’économie, le volume d’heures travaillées[7] au mois de mai reste très faible dans l’hébergement-restauration (-50 %), dans les services aux ménages et la culture (-18%) suggérant que des pertes d’activité fortes et durables peuvent être attendues.

Point positif, les données montrent une tendance à la normalisation des achats des ménages au mois de mai pour certains postes de la consommation. Comme dans d’autres pays européens, le rebond a été particulièrement fort dans l’équipement du ménage, secteur où les ventes de détail ont retrouvé leur niveau d’avant-Covid et dans l’équipement sportif alors que la consommation alimentaire reste soutenue.

Au final, les mesures sanitaires

prises en Suède depuis le début du confinement semblent proches de celles en

place dans le reste en Europe depuis la levée progressive du confinement. Si

les chocs sur la consommation de certains produits sont moins forts que ceux

observés en France, on remarque que, dans le contexte de l’épidémie, certains

postes de la consommation peuvent être sévèrement affectés même en absence de

fermetures administratives. Au-delà du choc récessif importé du reste du monde,

la Suède souffrirait aussi d’une demande intérieure qui devrait rester contenue

particulièrement dans certains secteurs. Le cas suédois suggère que les

secteurs liés à l’habillement, de l’automobile, de l’hébergement-restauration et

les services aux ménages et activités culturelles pourraient

subir un choc durable même en absence de mesure contraignante. Selon les

données disponibles au mois de mai, ce choc pourrait amputé la consommation des

ménages de 8 points de la consommation des ménages, ce qui représente 3 points

de PIB. La persistance du choc dépendra de l’évolution de l’épidémie en Suède

comme dans le reste du monde.

[1] Le cadre institutionnel suédois permet d’expliquer en partie cette réponse différenciée, misant plus sur la responsabilité individuelle que sur la contrainte (voir https://voxeu.org/article/sweden-s-constitution-decides-its-exceptional-covid-19-policy). La faible densité de population pourrait aussi expliquer la différence de comportement vis-à-vis du reste de l’Europe mais pas par rapport à ses voisins scandinaves.

[2] Cet indicateur tente de synthétiser les mesures de confinement adoptées selon deux types de critères : d’une part la sévérité de la restriction pour chaque mesure répertoriée (fermeture des écoles, des entreprises, limitation des rassemblements, annulation d’événements publics, confinement à domicile, fermeture des transports publics, restriction aux voyages domestiques et internationaux) et d’autre part le caractère local ou généralisé de chaque mesure dans un pays. Pour une discussion sur l’indicateur voir le Policy brief 69.

[3] Les exportations très dynamiques en mars 2020 (+ 39 % en valeur) portées par une forte demande de de produits pharmaceutiques et informatiques ont permis de contrebalancer la chute de la demande intérieure irlandaise au premier trimestre .

[4] Ce post de blog ne porte pas sur l’efficacité des mesures suédoises en ce qui concerne le cantonnement de l’épidémie. La mortalité liée à la covid-19 en Suède serait supérieure à celles des pays proches (Norvège, Finlande, Danemark) ce qui semble suggérer que la Suède a pris des risques supérieurs d’un point de vue épidémiologique. Ceci suscite des débats qui dépassent largement l’objet de ce post de blog mais qui méritent d’être soulevés.

[5] La contribution des échanges internationaux à la croissance peut être meilleur que prévue en lien avec les contraintes sur le tourisme international. En effet, en 2018 la Suède avait une balance touristique négative de 0,6 % de PIB (source : OECD Tourism Statistics Database) qui pourrait avoir un effet sur l’activité domestique si les voyages restent limités, notamment pendant l’été.

[6] Timmer, M. P., Dietzenbacher, E., Los, B., Stehrer, R. and de Vries, G. J. (2015), « An Illustrated User Guide to the World Input–Output Database: the Case of Global Automotive Production », Review of International Economics., 23: 575–605

[7] Au mois de mai, le volume d’heures travaillées est en baisse de 8 % sur un an (après -15 %). En mai, le rebond des heures travaillées se retrouvent essentiellement dans l’industrie manufacturière et la construction. Dans les services marchands, le rebond est moins marqué voire inexistant.

Poster un Commentaire