par Raul Sampognaro

Le 26 novembre, la Commission européenne a lancé le Semestre Européen avec la publication du Rapport Annuel sur la Croissance (2016 AGS selon son acronyme en anglais) et de la recommandation de politique économique pour l’ensemble de la zone euro. La Commission juge, en raison des externalités générées par la politique budgétaire entre les Etats membres et des contraintes pesant actuellement sur la politique monétaire, qu’il est nécessaire de renforcer l’attention portée sur l’orientation agrégée de la politique budgétaire dans la zone euro. Le jugement porté sur cette orientation doit tenir compte notamment des facteurs cycliques, mettant ainsi en avant le rôle de stabilisation macroéconomique de la politique budgétaire. Les services de la Commission considèrent qu’une politique globalement neutre est appropriée au contexte actuel, en raison des risques qui pèsent sur la reprise et du niveau toujours élevé du taux de chômage.

L’ouverture du débat sur la politique budgétaire d’ensemble de la zone euro constitue indéniablement un pas dans la bonne direction pour améliorer le cadre d’élaboration de la politique macroéconomique dans la zone euro. La crise de la zone euro, déclenchée en 2012, s’explique en grande partie par les fragilités dans la construction de l’Union monétaire. L’inadaptation du cadre de coordination des politiques macroéconomiques a été l’une des principales failles dévoilées par la crise. Avant-crise, la BCE devait gérer seule les chocs communs à l’ensemble de l’Union alors que les politiques budgétaires nationales étaient censées contrecarrer les chocs asymétriques. En outre, la politique budgétaire devait aussi assurer la soutenabilité de la dette publique afin d’éviter la montée des taux d’intérêt et le risque de contagion. Le respect de ce double objectif pour la politique budgétaire était supposé garanti par le respect des règles du Pacte de stabilité et de croissance (PSC). Ce cadre a échoué pendant la crise. D’une part, les règles du PSC se concentrent quasi-exclusivement sur un seul des objectifs assignés à la politique budgétaire : la réduction de la dette publique. D’autre part, la décentralisation du processus de décision concernant la politique budgétaire a eu pour conséquence un résultat d’ensemble inadéquat. Ainsi, les règles du PSC ont généré un ajustement structurel très fort et mal calibré dans les pays ayant subi plus fortement la crise de la zone euro alors que les pays disposant de marges fiscales ne les ont pas mobilisées pour soutenir la croissance.

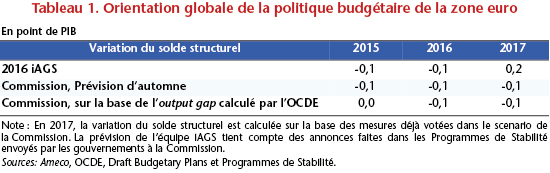

Dans la gouvernance européenne, l’indicateur préféré pour mesurer l’orientation de la politique budgétaire est la variation du solde structurel. Ainsi, l’orientation d’ensemble de la politique budgétaire est calculée en faisant la somme pondérée (par le poids du PIB en valeur) des variations du solde structurel de chacun des Etats membres. Cet indicateur permet d’évaluer les évolutions du déficit à long terme, une fois les effets du cycle conjoncturel purgés. Si cet indicateur est attrayant théoriquement, il est largement tributaire des hypothèses faites sur la croissance potentielle et le PIB potentiel : même en partant d’hypothèses de finances publiques identiques, l’évolution du solde structurel sera différente (voir les lignes 2 et 3 du tableau 1). Sur la base de cet indicateur et en utilisant les hypothèses de finances publiques réalisées par la Commission européenne, la politique budgétaire serait globalement neutre, voire légèrement expansionniste, dans la zone euro en 2015 et en 2016, jugement qui est partagé par le rapport iAGS 2016. Suivant les annonces des gouvernements dans les Programmes de stabilité du mois de mai, l’équipe iAGS prévoit le retour de la consolidation budgétaire en 2017. Ce résultat diffère de celui de la Commission européenne, qui tient compte exclusivement des mesures pour lesquelles les mesures législatives sont déjà mises en œuvre.

Dans le rapport iAGS 2016, nous proposons une nouvelle façon de calculer l’orientation agrégée de la politique budgétaire, d’une façon qui tienne compte des avancées de la théorie économique. Selon la littérature, le multiplicateur des dépenses publiques – qui pèsent dans la plupart des principales économies de la zone euro – est supérieur, au moins à court terme, à celui associé aux mesures fiscales qui sont orientées à la baisse et devraient soutenir l’activité. Ceci est particulièrement vrai en période où l’activité est sensiblement inférieure à son niveau potentiel. L’indicateur proposé pondère l’impact macroéconomique des politiques budgétaires nationales[1].

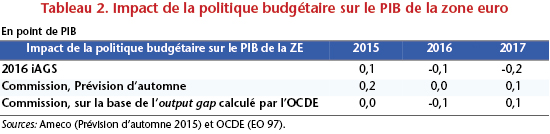

Une fois que la composition et la localisation des impulsions budgétaires sont prises en compte, l’évaluation de la politique budgétaire mise en place dans la zone euro est modifiée. Selon nos calculs, la politique budgétaire pèsera légèrement sur la croissance du PIB en 2016 (-0,1 point de PIB, tableau 2) malgré la dégradation anticipée du solde structurel. Ce paradoxe peut s’expliquer à la fois par la localisation de l’impulsion – elle aura peu d’impact sur le PIB car elle sera largement concentrée en Allemagne (où les multiplicateurs sont bas car l’output gap est quasiment fermé), et par sa composition en Italie et en Espagne (où l’impulsion est faite à partir des baisses d’impôts avec un faible impact expansionniste à court terme, et partiellement compensée par des économies en dépenses à fort multiplicateur).

Ce paradoxe entre une politique budgétaire légèrement expansionniste avec des effets récessifs montre que le débat ne doit pas se focaliser exclusivement sur l’orientation de la politique budgétaire mais doit inclure les modalités de sa déclinaison. Ainsi, deux nouveaux sujets semblent importants dans les débats européens : celui de l’utilisation des marges budgétaires – l’expansion budgétaire pourrait être plus importante dans les pays non contraints – et celui du besoin de flexibilité dans l’application du PSC – les règles budgétaires doivent tenir compte de la taille des multiplicateurs et concentrer la relance dans les pays où celle-ci sera plus efficace. L’analyse précise de la position de chaque pays vis-à-vis du PSC montre que très peu de pays auraient de l’espace fiscal dans le cadre actuel de la gouvernance européenne. Selon l’analyse des Projets de Lois de Finances (DBP, selon son acronyme en anglais) réalisé par la Commission européenne, seule l’Allemagne disposerait des marges de manœuvre pouvant influencer la croissance dans l’ensemble de l’Union monétaire. Toutefois, on peut questionner l’efficacité d’une relance budgétaire en Allemagne, surtout au regard d’un objectif de fermeture de l’output gap et de baisse du chômage dans la zone euro. Ceci soulève une nouvelle question si on veut réaliser une politique budgétaire contra-cyclique sans dégrader la soutenabilité des dettes publiques des Etats membres plus affectés par la crise. Ainsi, il faut se questionner sur la nécessité d’un budget fédéral consacré à la stabilisation macroéconomique surtout quand la politique monétaire est contrainte – comme dans une situation de déflation et de trappe à liquidité. Cette réflexion aurait motivé la mise en place du Plan Juncker, cherchant à augmenter le niveau de l’investissement dans la zone euro. Toutefois, l’efficacité de ce plan peut être remise en question. Ce plan repose sur des hypothèses irréalistes sur les effets de levier du financement public ; et la modalité de sélection des projets, suivant leur rentabilité économique, peut engendrer un biais pro-cyclique, le contraire de ce qui devrait être recherché. Ainsi, le Plan Juncker, qui d’ailleurs n’a pas vocation à être pérennisé, peut s’avérer insuffisant pour générer le choc de demande dont a besoin la zone euro pour sortir de la trappe à liquidité dans laquelle elle est embourbée.

Tout compte fait, l’impulsion fiscale prévue pour 2016 (+0,1 point de PIB selon la mesure plus optimiste) ne sera pas à la hauteur de la situation. Une hausse coordonnée de l’investissement public dans les pays de la zone euro, concentrée sur les objectifs fixés par la stratégie Europe 2020, constituerait indéniablement une meilleure politique à celle qui est actuellement proposée. Elle serait plus équilibrée et permettrait de satisfaire à la fois les objectifs de court terme (baisse du chômage) et de long terme (hausse de l’investissement en R&D, lutte contre le réchauffement climatique, amélioration des infrastructures). L’introduction d’une règle d’or dans la gouvernance budgétaire européenne, permettant d’exclure du calcul du déficit les projets d’investissement public jugés utiles pour l’ensemble de la zone euro, permettrait de réaliser ce stimulus dans le respect des règles de la bonne gestion budgétaire et en préservant la soutenabilité des dettes publiques.

[1] Un indicateur construit sur le même principe est publié trimestriellement aux Etats-Unis par la Brookings Institution http://www.brookings.edu/research/interactives/2014/fiscal-barometer

Poster un Commentaire