par Christophe Blot, Jérôme Creel, Paul Hubert et Fabien Labondance

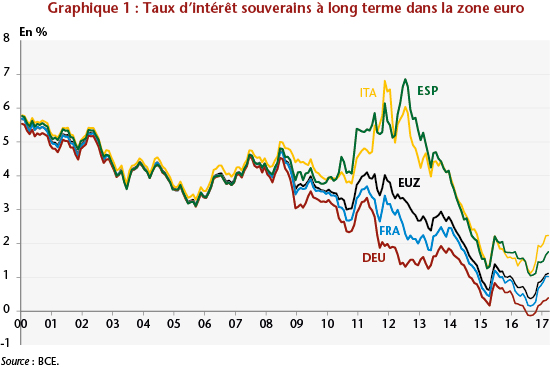

Depuis l’éclatement de la crise financière, l’évolution des taux d’intérêt souverains à long terme dans la zone euro a connu de larges fluctuations ainsi que des périodes de forte divergence entre les États membres, notamment entre 2010 et 2013 (graphique 1). Une forte réduction des taux à long terme a débuté après juillet 2012 et le célèbre « Whatever it takes » de Mario Draghi. Malgré la mise en œuvre et l’extension du programme d’achat de titres publics (PSPP) en 2015 et bien qu’ils restent à des niveaux historiquement bas, les taux d’intérêt souverains à long terme ont récemment augmenté.

La hausse récente des taux d’intérêt souverains à long terme de la zone euro peut avoir plusieurs interprétations. Il se peut que, compte tenu de la situation économique et financière actuelle, la hausse des taux d’intérêt à long terme reflète la croissance et les anticipations de croissance future orientées à la hausse dans la zone euro. Un autre facteur pourrait être que les marchés obligataires de la zone euro suivent les marchés américains : les taux européens augmenteraient à la suite de la hausse des taux américains malgré les divergences entre l’orientation des politiques de la BCE et celle de la Fed. L’impact de la politique monétaire de la Fed sur les taux d’intérêt de la zone euro serait ainsi plus fort que celui de la politique de la BCE. On peut aussi imaginer que la récente hausse n’est pas en ligne avec les fondamentaux de la zone, ce qui, par conséquent, compromettrait la sortie de crise en rendant plus difficile le désendettement alors que les dettes publiques et privées restent élevées.

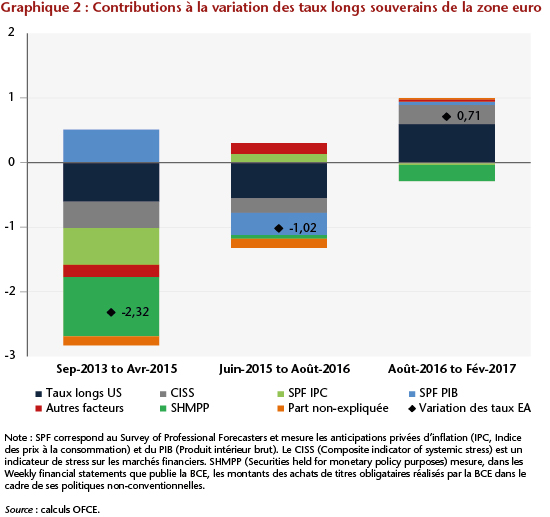

Dans une récente étude, nous calculons les contributions des différents déterminants des taux d’intérêt à long terme et mettons en évidence les plus importants. Les taux d’intérêt à long terme peuvent réagir aux anticipations privées de croissance et d’inflation, aux fondamentaux économiques ainsi qu’aux politiques monétaires et budgétaires, tant domestiques (en zone euro) qu’étrangères (aux Etats-Unis par exemple). Ils peuvent aussi réagir aux perceptions de différents risques, financiers, politiques ou économiques[1]. Le graphique 2 présente les principaux facteurs qui influent positivement et négativement sur les taux d’intérêt à long terme de la zone euro sur trois périodes différentes.

Entre septembre 2013 et avril 2015, le taux d’intérêt à long terme de la zone euro a diminué de 2,3 points de pourcentage. Au cours de cette période, seules les anticipations de croissance du PIB ont eu une incidence positive sur les taux d’intérêt alors que tous les autres facteurs les ont poussés à la baisse. En particulier, le taux d’intérêt à long terme des États-Unis, les anticipations d’inflation, la réduction du risque souverain et les politiques non-conventionnelles de la BCE ont contribué à la baisse des taux d’intérêt de la zone euro. Entre juin 2015 et août 2016, la nouvelle baisse d’environ 1 point de pourcentage s’explique principalement par deux facteurs : le taux d’intérêt à long terme et les anticipations de croissance du PIB aux États-Unis.

Entre août 2016 et février 2017, les taux d’intérêt à long terme ont progressé de 0,7 point de pourcentage. Alors que le programme d’achat d’actifs de la BCE a contribué à réduire le taux d’intérêt, deux facteurs ont contribué à son accroissement. Le premier est l’augmentation des taux d’intérêt à long terme aux États-Unis après le resserrement de la politique monétaire de la Fed. Le second facteur découle des tensions politiques en France, en Italie ou en Espagne qui ont généré une perception du risque politique et du risque souverain plus élevée. Alors que le premier facteur pourrait continuer de pousser à la hausse les taux d’intérêt de la zone euro, le second devrait les faire reculer avec les résultats des élections présidentielles françaises.

[1] L’estimation de l’équation de détermination des taux longs est réalisée sur la période janvier 1999 – février 2017 et explique 96% de la variation des taux longs sur cette période. Pour plus de détails sur les variables utilisées ou les paramètres estimés, voir l’étude.

Bonjour,

Merci pour cette analyse très intéressante.

Selon vous, la récente hausse des taux longs, tant aux Etats-Unis qu’en Europe peut-elle se poursuivre ?

Compte tenu du niveau mondial d’endettement, les banques centrales devraient essayer de les faire rebaisser. Mais en ont-elles les moyens, et comment pourraient-elles s’y prendre ?

Merci d’avance pour votre réponse.