par Sandrine Levasseur[1]

Le 10 août 2023, soit moins d’un an après avoir signé l’Inflation Reduction Act ou « Loi de réduction de l’inflation », Joe Biden exprimait le regret de l’avoir ainsi nommée, ladite loi ayant selon lui « moins à voir avec la réduction de l’inflation qu’avec des mesures génératrices de croissance économique ». Par cette déclaration, sévèrement commentée par son adversaire Donald Trump, Joe Biden entérinait ainsi l’une des conclusions phare des diverses évaluations menées depuis un an, à savoir l’absence d’impact notable de l’Inflation Reduction Act (IRA) sur… l’inflation !

Dans ce qui suit, nous revenons sur la genèse de l’IRA et son contenu ainsi que sur le contexte macroéconomique dans lequel fut discutée puis votée la loi. Nous passons aussi en revue les évaluations de son impact sur les grandeurs macroéconomiques et, en premier lieu, sur l’inflation. Certes, les arcanes de la politique américaine nous demeureront toujours fermées, mais vu d’Europe (et de France), l’intitulé de ladite loi et sa budgétisation nous apparaissent rétrospectivement comme relevant d’une concession faite au Sénateur Manchin en vue d’obtenir son vote au Congrès dans un contexte de résurgence de l’inflation. Pour autant, rien n’indique non plus que l’IRA serait porteuse d’inflation comme ses détracteurs, notamment dans le camp républicain, le claironnent depuis plus d’un an.

Genèse et contexte de l’Inflation Reduction Act

Au commencement de l’Inflation Reduction Act (IRA), il y eut le Build Back Better Act (BBBA) ou « Loi pour reconstruire en mieux ». Visant à insuffler un nouveau souffle à l’économie américaine post-Covid, le BBBA consistait en un vaste programme de réformes sociales et environnementales proposées par l’administration de Joe Biden à la suite de son élection à la présidence des États-Unis en janvier 2021. Le BBBA, qui devait bénéficier initialement d’un montant de dépenses de 3 000 milliards de dollars, fut vidé d’une partie de sa substance après de multiples détricotages destinés à faire accepter le projet de loi au Sénat. Ainsi, le texte adopté le 19 novembre 2021 par la Chambre des représentants (la chambre basse du Congrès), avant qu’il ne soit présenté au Sénat (la chambre haute du Congrès) en décembre, portait sur des dépenses déjà réduites à 1 800 milliards de dollars.

Le BBBA fut vivement critiqué, y compris au sein du camp démocrate de Joe Biden, pour son impact sur les finances publiques mais aussi sur l’inflation. Notamment, le Sénateur Manchin dont la voix était cruciale pour remporter le vote, s’était clairement opposé à tout projet de loi qui ne donnerait pas lieu à une baisse du déficit public d’au moins 300 milliards de dollars et dont l’impact serait inflationniste.

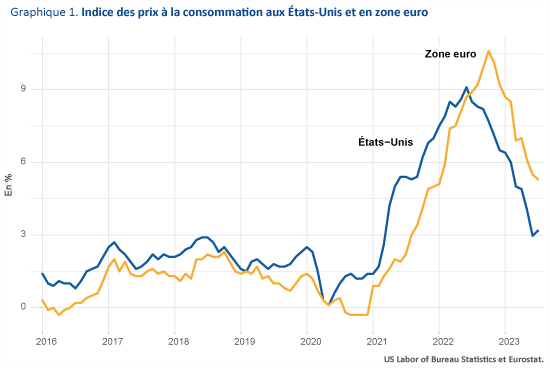

Les débats autour du BBBA, puis de l’IRA, sont intervenus dans un contexte bien particulier. Depuis le début de l’année 2021, des pressions inflationnistes étaient à l’œuvre un peu partout dans le monde, mais encore davantage aux États-Unis (graphique 1). Le taux d’inflation américain avait ainsi dépassé la cible des 2 % en mars 2021 pour atteindre les 7 % en décembre 2021 au moment où le BBBA fut présenté au Sénat. Ces fortes pressions inflationnistes coïncidaient avec deux années de soutien budgétaire sans précédent depuis la guerre de Corée : au cours des années 2020 et 2021, quelque 5 200 milliards de dollars ont été injectées dans l’économie américaine, soit l’équivalent de 24 points de PIB de 2019. La concomitance du creusement des déficits publics (15,4 % du PIB en 2020 et 13,8 % en 2021 contre 5,4 % en 2019) et la reprise de l’inflation alimentèrent un vif débat entre économistes américains dont se nourrirent les représentants au Congrès et les sénateurs[2].

D’un côté, les défenseurs d’un soutien budgétaire massif à l’économie américaine ont mis en avant les facteurs d’offre comme responsables de l’inflation : goulots d’étranglement et ruptures des chaînes de valeurs post-Covid ont été analysés comme les principaux facteurs explicatifs des pressions inflationnistes. De l’autre côté, les opposants aux déficits publics ont argué de l’exacerbation de l’inflation par le biais d’une demande élevée du fait des mesures de soutien aux revenus des ménages américains. C’est dans ce contexte politique tendu, porté à son paroxysme par le déclenchement de la guerre en Ukraine en février 2022 et la crise énergétique qui suivit, que le Sénat américain échoua à obtenir un vote positif en faveur du BBBA. Le printemps puis le début de l’été 2022 vont alors donner lieu à des tractations politiques dont le dénouement intervint à la fin juillet avec la présentation de… l’Inflation Reduction Act auquel le Sénateur Manchin donna son approbation.

Principales dispositions budgétaires de l’IRA

Voté le 7 août 2022, l’IRA constitue une version allégée du BBBA reprenant l’essentiel des mesures liées à l’environnement et à la santé mais abandonnant toutes les mesures sociales visant à réduire les inégalités, notamment en termes d’éducation et de logement.

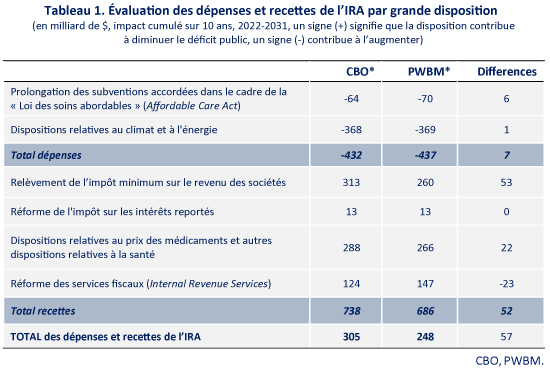

Le tableau 1 synthétise l’évaluation budgétaire des grandes dispositions de l’IRA réalisée par le Bureau budgétaire du Congrès américain (Congressional Budget Office, CBO) et, en miroir, celle réalisée par des chercheurs de l’Université de Pennsylvanie au moyen du modèle Wharton (Penn Wharton Budget Model, PWBM). Dans les deux cas, les évaluations ont été publiées en août 2022.

Les évaluations du CBO et du PWBM aboutissent, globalement, à un même impact de l’IRA sur le déficit public américain. Celui-ci serait réduit de 250 à 300 milliards de dollars sur les dix prochaines années, soit l’équivalent de 0,13 point de PIB annuellement.

Du côté des dépenses, l’IRA comporte deux volets. Le premier volet consiste en des mesures de lutte contre le réchauffement climatique, l’objectif étant de réduire de 50 % les émissions de gaz à effet de serre (EGES) à l’horizon 2030 par rapport à 2005. Plus précisément, les mesures prennent la forme de crédits d’impôt octroyés, d’une part, aux entreprises qui réalisent des investissements dans la production et l’utilisation d’énergies propres et d’autre part, aux ménages qui achètent des véhicules électriques et réalisent des travaux d’amélioration thermique de leur logement[3]. Des bonus sont également octroyés aux entreprises dès lors que les investissements dans la production d’énergies propres répondent à un certain contenu en intrants (matières premières critiques, biens intermédiaires et travail) d’origine nord-américaine et ce, selon des formules un peu complexes et évolutives au cours du temps[4]. De même, le crédit d’impôt dont peuvent bénéficier les ménages pour l’acquisition d’un véhicule électrique (VE), d’un montant maximal de 7 500 dollars, est lui aussi soumis à des exigences de contenu en intrants d’origine nord-américaine[5]. Enfin, les crédits d’impôt cesseront d’être versés une fois les objectifs d’EGES atteints. Autrement dit, l’évaluation de ce premier volet de dépenses est soumise à une certaine incertitude puisqu’elle dépend des hypothèses de comportements retenues pour les ménages et les entreprises et des disponibilités d’intrants nord-américaines (voir plus bas). Pour leur part, le CBO et le PWBM ont évalué les dépenses de l’IRA liées à la protection du climat à un peu moins de 370 milliards de dollars sur 10 ans (tableau 1).

Le second volet de l’IRA comporte un ensemble de mesures visant à diminuer les frais de santé des ménages modestes, en prolongeant la « Loi des soins abordables » (Affordable Care Act).

Du côté des recettes, ce second volet est assorti de dispositions visant à limiter les hausses de prix de certains médicaments (par exemple, le prix de l’insuline). Au total, selon les estimations du CBO, le coût budgétaire de la prolongation de l’Affordable Care Act s’élève à 64 milliards tandis que les dispositions visant à borner le prix des médicaments permettront aux finances publiques d’engranger une économie de 288 milliards de dollars (tableau 1). Les laboratoires pharmaceutiques participeront donc de manière importante au financement de l’IRA[6]. Les évaluations des dispositions relatives à la santé du PWBM sont du même ordre de grandeur que celles du CBO, à 20 milliards de dollars près sur 10 ans (tableau 1). Comparées aux évaluations des dispositions relatives à l’environnement, celles relatives à la santé ont donné lieu à peu de discussions. Si critique il y a, elle porte sur l’impact potentiellement négatif du plafonnement du prix des médicaments sur l’innovation pharmaceutique.

Les autres recettes de l’IRA proviennent de rentrées fiscales consistant, d’une part, en impôts sur les grandes entreprises (à hauteur de 313 milliards selon le CBO) au travers de l’instauration d’un taux minimum de 15 % sur le revenu des sociétés et, d’autre part, en gains d’efficience dans la collecte des impôts (à hauteur de 125 milliards) du fait de la modernisation des services fiscaux américains. Enfin, une réforme portant sur les reports d’intérêts des gestionnaires de capital-investissement devrait accroître les recettes fiscales de 13 milliards de dollars selon le CBO. Les estimations du PWBM concernant les rentrées fiscales liées à l’IRA sont concordantes avec celles du CBO, à 50 milliards de dollars près sur 10 ans (table 1).

Les évaluations budgétaires concurrentes de l’Inflation Reduction Act (IRA)

Les évaluations du CBO et du PWBM ne font pourtant pas consensus, notamment celles relatives aux dépenses liées au climat et à l’énergie (voir l’étude du Crédit Suisse (2022), celle de Goldman Sachs (2023), Cole et al. (2023), Bistline et al. (2023) et celle de PWBM (2023) qui actualise PWBM (2022)). En résumé, celles-ci pourraient être majorées par un facteur 2, voire par un facteur 3, portant ainsi leur montant à (grossièrement) 800 milliards, voire 1 200 milliards de dollars sur un horizon temporel de 10 ans contre moins de 400 milliards selon le CBO ou le PWBM (tableau 1).

La non-concordance dans les évaluations porte essentiellement sur deux éléments : (a) la massification des véhicules électriques et (b) le déploiement des capacités d’électrification.

Concernant (a), un examen détaillé des évaluations budgétaires du CBO montre que l’acquisition de véhicules électriques (VE) par les ménages et les entreprises est dotée de 14 milliards de dollars à l’horizon de 10 ans. Or, un calcul tenant compte des règles de bonus pour l’acquisition de VE montre qu’au maximum 1,8 million de VE bénéficiera de l’IRA à l’horizon de 10 ans selon le CBO. Sachant qu’aux États-Unis, environ 16 millions de véhicules font l’objet de nouvelles immatriculations chaque année, cela signifie que le CBO a évalué à 1,1 % la part des VE éligibles aux bonus de l’IRA dans les nouvelles immatriculations. C’est infime au regard des déclarations de Joe Biden (qui a émis un souhait de 50 % de VE dans les nouvelles immatriculations) ou des estimations censées mieux refléter les préférences des ménages américains pour les VE (entre 20 % selon Larsen et al. (2022) et 70 % selon Goldman Sachs (2023)). À titre d’exemple, Bistline et al. (2023) ont évalué à 390 milliards de dollars le coût budgétaire des VE dans le cadre de l’IRA, ce qui correspond à une part des VE de 44 % dans les nouvelles immatriculations en 2030 (contre 32 % dans un scénario contrefactuel sans IRA).

Cependant, la prise en compte des contraintes liées au contenu en intrants nord-américains des VE pourrait réduire le déploiement des VE bénéficiant des crédits d’impôt de l’IRA, de même que le prix des VE encore très élevé. Il faut avoir à l’esprit qu’en 2022, la Chine représentait plus des 2/3 des parts de marché mondiales de batteries électriques contre environ 10 % pour les États-Unis. La capacité de l’industrie américaine à développer son secteur des batteries électriques (et pour cela à disposer de suffisamment de matières premières critiques) est donc cruciale pour un recours massif aux subventions de l’IRA[7].

Concernant (b), la vitesse de déploiement des capacités d’électrification dépendra, entre autres, du coût des technologies « propres » (éolien, solaire) mais aussi de celui des capacités de transport et de stockage de l’électricité. Le territoire américain est en effet un grand territoire et l’endroit où l’énergie peut être facilement produite n’est pas forcément celui où elle est très demandée (cas de l’éolien). Là encore, la disponibilité de matières premières critiques sera cruciale pour réaliser les investissements en capacité de production électrique. Selon les hypothèses de modélisation retenues, les capacités d’électrification additionnelles sont évaluées entre 40 et 120 gigawatts par an (voir Bistline et al., 2023). À titre d’exemple, dans leur scenario central, Bistline et al. (2023) évaluent les crédits d’impôt octroyés au titre du déploiement de ces capacités additionnelles à 320 milliards de dollars contre 131 milliards dans l’évaluation du CBO[8].

En avril 2023, le PWBM a procédé à une réévaluation des dépenses budgétaires imputables à l’IRA pour les multiplier lui aussi par un facteur 3. En résumé, à de rares exceptions près, les évaluations du CBO constituent la fourchette basse des évaluations du coût budgétaire de l’IRA.

Impacts macro-économiques de l’IRA

Les modélisations mobilisées par le CBO et l’Université de Pennsylvanie (en août 2022) pour évaluer l’impact macroéconomique de l’IRA aboutissent à la même conclusion : l’IRA n’aura aucun effet sur l’inflation et ce, quel que soit l’horizon temporel retenu. Plus généralement, les modélisations montrent que les effets de l’IRA sur le PIB, la productivité et l’emploi seront faibles relativement à un scénario sans IRA et ce, y compris à long terme (Moodys, 2022 ; Tax Foundation, 2022). Même les modélisations qui contredisent les évaluations budgétaires du CBO n’invalident pas ces conclusions (Bistline et al., 2023).

De prime abord, l’absence d’impact de l’IRA sur l’inflation peut surprendre, eu égard à l’intitulé de la loi. Il est intéressant d’avoir à l’esprit qu’au moment de son vote en août 2022, Joe Biden lui-même a présenté l’IRA comme une loi diminuant le prix de certaines catégories de biens (ceux de l’énergie, ceux des médicaments) plutôt que diminuant le prix de l’ensemble des biens. Bistline et al. (2023) évaluent la baisse des prix de l’électricité au détail imputable à l’IRA à 2,2 % par an à l’horizon 2030 et à 5,4 % à l’horizon 2040. Les évaluations de Roy et al. (2022) vont dans le même sens : ils estiment la baisse des prix de l’électricité au détail imputable à l’IRA comprise entre 5,7 et 6,7 % à l’horizon de 10 ans.

Deux éléments permettent de comprendre pourquoi l’impact de l’IRA sur l’inflation, et plus généralement sur les autres variables macroéconomiques (PIB, salaires, productivité, emploi), sera plutôt limité quel que soit l’horizon considéré :

1. Les dépenses en médicaments et en énergie représentent seulement une petite part du budget des ménages américains. Le poids des prescriptions de médicaments dans l’indice des prix à la consommation américain (IPC) s’établit en effet à 1 % et celui de l’électricité et du gaz naturel à 3,6 %. Dès lors, l’impact d’une baisse du prix de l’énergie et des soins de santé ne peut avoir qu’un impact négligeable sur le niveau agrégé des prix et donc sur l’IPC américain. Selon Larsen et al. (2022), à l’horizon 2030, un ménage américain épargnera l’équivalent de 112 dollars par an du fait de la baisse des coûts de l’énergie. Sur une base de 123,6 millions de ménages américains, cela représente annuellement moins de 14 milliards de dollars, soit 0,06 point de PIB. Plus largement, Roy et al. (2022) estiment qu’un ménage américain moyen économisera annuellement entre 170 et 220 dollars chaque année au cours de la prochaine décennie du fait de factures d’électricité réduites et de coûts des biens et services plus faibles. Au niveau agrégé, l’économie réalisée par les ménages américains serait de l’ordre de 21,5 à 28 milliards de dollars par an, soit 0,09 à 0,12 point de PIB.

2. La réduction du déficit budgétaire imputable à l’IRA, telle qu’évaluée par le CBO, est elle-même faible, de l’ordre de 0,13 point de PIB annuellement. Même si on retient l’hypothèse d’un coût budgétaire plus élevé de l’IRA du fait d’un recours aux crédits d’impôt plus important qu’escompté initialement, le supplément d’impôts payés par les entreprises du fait d’une activité économique davantage stimulée viendra amortir l’impact sur les finances publiques américaines. Il serait donc possible, non pas que le déficit public baisse comme projeté par le CBO, mais qu’il augmente. En point de PIB, l’augmentation du déficit public serait cependant relativement faible y compris si les dépenses budgétaires imputables à l’IRA venaient à être multipliées par un facteur 3.

De la même façon, les pressions inflationnistes liées à la relocalisation d’activités sur le territoire américain où le coût de production est plus élevé qu’à l’étranger (en termes de matières premières et de salaires) verront leur impact « dilué » au niveau macroéconomique.

L’IRA : une concession politique faite aux opposants au BBBA (i.e. au Sénateur Manchin) ?

Compte tenu de l’absence d’impact notable de l’IRA sur l’inflation, on peut s’étonner de son intitulé. Pourquoi ne pas l’avoir nommé, par exemple, Climate Change Act puisque c’est au fond ce que porte cette loi, à savoir l’importance du changement climatique, au-delà de son mode de financement par l’impôt sur les entreprises.

Les discussions entourant le BBBA, nous l’avons rappelé, interviennent dans un contexte économique et politique particulier. Les États-Unis renouaient avec des hausses de prix sans précédent depuis 40 ans que certains, dont le sénateur Manchin, attribuaient à des soutiens budgétaires trop importants. En juillet 2022, au moment où ce dernier négociait le contenu du BBBA à la baisse, le taux d’inflation américain frôlait les 9 % et constituait une variable très scrutée par la population. De son côté, Joe Biden ne pouvait faire l’économie d’une loi portant des ambitions climatiques : il lui fallait concrétiser son retour dans les accords de Paris auprès de ses partenaires internationaux et ainsi satisfaire son électorat de gauche sensibilisé aux questions écologiques. Joe Biden se devait donc de trouver un accord avec le sénateur Manchin. D’où la tentation forte de laisser nommer la nouvelle mouture du BBBA « loi de réduction de l’inflation ». Après tout, elle promettait a minima la baisse des prix des médicaments et de l’énergie … « It fit the politics of the moment ».

[1] Je remercie Christophe Blot, Sarah Guillou et Xavier Ragot pour leurs discussions et remarques sur une précédente version de ce texte. Les éventuelles erreurs et omissions demeurent de ma seule responsabilité.

[2] Sur le débat, on pourra consulter, outre Aurissergues, Blot et Bouzou (2021), les travaux de Bianchi et al.(2021), Ball et al. (2022) ou encore Jorda et al. (2022).

[3] Voir Bistline et al. (2023) et Kleimann et al. (2023) pour davantage de détails.

[4] L’origine nord-américaine des intrants inclut, outre les États-Unis, le Canada et le Mexique.

[5] Concernant les VE, l’exigence de contenu en intrants d’origine nord-américaine est cependant levée lorsque le véhicule est acquis en leasing.

[6] Les prix des médicaments américains sont parmi les plus élevés au monde.

[7] A ce jour, les ventes de VE aux États-Unis se sont révélées plutôt décevantes. Depuis le 1er janvier 2023, date d’entrée en application de l’IRA, on observe seulement une légère accélération des immatriculations de VE : elles ont atteint, en moyenne mensuelle, 91 109 unités au cours du 1er semestre 2023 contre 63 045 unités sur l’année 2022, soit respectivement 6,9% et 5,3 % des nouvelles immatriculations de véhicules (source : Automotive News). Pour certains modèles de VE, pourtant éligibles aux subventions de l’IRA, les délais de livraison se sont substantiellement raccourcis, voire les stocks ont commencé à augmenter. Le prix des VE, encore élevé, et l’anxiété d’autonomie (range anxiety) liée à la crainte de ne pouvoir recharger la batterie au moment opportun, constitueraient à ce jour les principaux freins à l’émergence de la VE aux États-Unis. L’accroissement des investissements dans les infrastructures de recharge est censé réduire à terme l’anxiété d’autonomie des automobilistes américains.

[8] Un an après la signature de l’IRA, 50 projets de production d’énergies renouvelables ont été recensés par Bank of America, pour un montant total de 30 milliards de dollars et la création de 18 000 emplois. Pour autant, ces investissements ne devraient se matérialiser qu’à partir de 2024 ou 2025 et aucun chiffrage n’a été avancé concernant leur impact sur les finances fédérales. Cependant, si on suit la pratique usuelle consistant à l’évaluer à hauteur de 40 % des investissements, cet impact se monterait à ce jour à 12 milliards de dollars pour des capacités additionnelles d’électrification de 25 gigawatts. Selon Bank of America, un certain nombre de projets dans l’éolien a été mis en attente faute de clarté suffisante dans la législation, d’où des investissements encore très timides dans la production d’énergies renouvelables.