par Céline Antonin

Le 1er janvier 2014, deux ans après son voisin estonien, la Lettonie deviendra le 18e pays membre de la zone euro. Du point de vue européen, l’entrée de la Lettonie, qui ne pèse que 0,2 % du PIB de la zone euro, dans le « club de l’euro » peut sembler anecdotique. Cette intégration est avant tout un symbole politique ; elle vient couronner les efforts budgétaires et monétaires consentis par le pays, durement touché par la crise de 2008-2009 qui a amputé son PIB de près d’un cinquième.

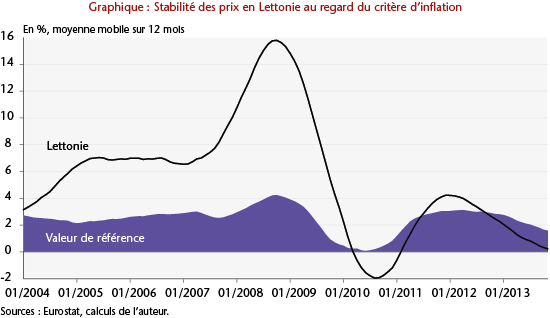

Dans l’urgence, fin 2008, le pays avait demandé une aide internationale au FMI et à l’Union européenne, laquelle lui avait été accordée en échange d’un plan d’austérité drastique. Cette aide internationale, de l’ordre de 7,5 milliards d’euros, avoisinait alors 1/3 de son PIB. De ce fait, la dette publique a fortement progressé entre 2007 et 2012, passant de 9 % à 40 % du PIB. Le pays a dû se résoudre à mettre en œuvre une purge budgétaire afin de renforcer sa compétitivité et de réduire son déficit public, en baissant drastiquement les dépenses publiques, les salaires et les pensions de retraite. Cette stratégie de dévaluation interne a conduit à une forte désinflation, ce qui a permis à la Lettonie de remplir l’objectif de stabilité des prix du MCE II (graphique). Conformément à l’avis du FMI, elle a tenu bon sur son objectif d’adhérer rapidement à la zone euro en refusant catégoriquement d’utiliser l’arme de la dévaluation externe pour sortir de la crise. Ainsi, elle a poursuivi sa politique de change fixe par rapport à l’euro, ininterrompue depuis le 1er janvier 2005.

En 2011, la croissance est revenue, essentiellement tirée par la demande externe des pays nordiques et de la Russie. Quant au déficit public, il est passé de 9,8 % du PIB en 2009 à 1,3 % en 2012. Les taux d’emprunt sur le marché obligataire ont baissé, ce qui a permis au pays de n’emprunter que 4,4 milliards d’euros (sur les 7,5 milliards d’euros prévus) et de rembourser sa dette au FMI avec trois années d’avance). La dette publique s’est donc stabilisée autour de 40 %. En outre, la Lettonie a respecté la cible d’inflation sur la période de référence pour décider de son adhésion ou non à la zone euro. Ce sont ces éléments qui ont conduit l’Union européenne à donner son feu vert en juin 2013.

L’arrivée de la Lettonie est-elle purement anecdotique ? Pas tout à fait. Tout d’abord, la Lettonie n’a pas encore effacé les stigmates de la crise ; en 2012, le PIB était inférieur, en termes réels, à son niveau de 2007. En outre, si le taux de chômage a été quasiment divisé par deux depuis 2009, il représente encore 11,9 % de la population active et surtout, sa baisse est en partie liée à une forte émigration. Mais surtout, comme l’a souligné la BCE dans son rapport sur la convergence, près d’un tiers des dépôts bancaires (pour un montant de 7 milliards d’euros) sont détenus par des non-résidents, notamment originaires de Russie. A l’instar de l’exemple chypriote, cela fait peser un fort risque sur la stabilité bancaire en cas de crise, avec de potentielles fuites de capitaux. A l’heure où le projet d’Union bancaire achoppe sur l’hétérogénéité des systèmes bancaires en zone euro, cela nous montre, une fois encore, que la logique d’intégration économique est décidément bien difficile à concilier avec les choix politiques d’élargissement. Que ce soit à l’échelle de la zone euro ou à l’échelle de l’Union européenne, il est temps pour l’Europe de faire un choix clair entre ces deux logiques antagonistes.