")

par Magali Dauvin et Eric Heyer

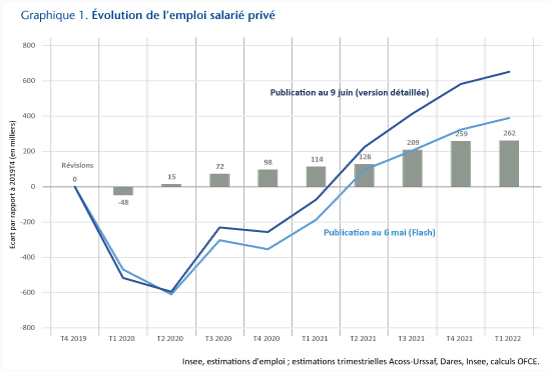

Le 9 juin, l’Insee publiait les chiffres détaillés de l’emploi salarié au premier trimestre 2022. En glissement sur un an, dans le privé, celui-ci a progressé de 3,6 %, soit une augmentation de 725 000 salariés de plus fin mars 2022 par rapport à la même période de l’année précédente[1]. De fortes révisions accompagnent la sortie de ces statistiques puisque la précédente édition, celle du 6 mai 2022, indiquait une augmentation de seulement 2,9 % sur la même période, soit de 577 000 salariés. En écart par rapport à la fin d’année 2019, cela correspond à une révision à hauteur de 262 000 emplois salariés de plus dans le privé fin mars 2022 (Graphique 1). Parmi les différentes raisons justifiant ces écarts de niveaux, une partie s’explique par la meilleure prise en compte du recours à l’alternance. D’après l’Insee, la révision opérée conduit à ajouter 240 000 emplois salariés créés entre fin 2019 et fin 2021. Finalement, l’emploi salarié total a augmenté de 750 000 dont 20 % s’explique par l’alternance, en particulier en apprentissage. Ce dynamisme de l’emploi, dont une partie est à mettre au profit de la réforme de l’apprentissage et de la mise en place d’une prime exceptionnelle de 8 000 € pour l’embauche d’un apprenti, avait bien été évoqué dans le Policy brief n° 103 ou plus récemment dans nos prévisions, mais il avait été sous-estimé.

Cela pose la question du niveau de productivité dans l’économie et de la trajectoire de l’emploi dans les trimestres à venir. Au déficit persistant de la productivité observé au dernier trimestre 2021,[2] les révisions à la baisse de la valeur ajoutée dans la dernière publication des comptes trimestriels du 30 mai et à la hausse des chiffres de l’emploi salarié révisés viennent l’étioler d’autant plus. Avec les dernières données disponibles, nous l’évaluons, au premier trimestre 2022, en recul de 2,5 % par salarié (resp. 1 % par heure travaillée) par rapport à son niveau d’avant-crise.

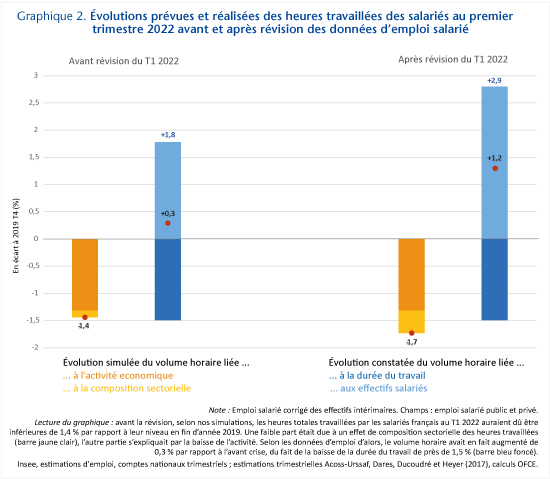

Dans le Policy brief n° 103, revenant sur le marché du travail pendant le quinquennat du Président Macron, nous avions réalisé une évaluation du volume horaire travaillé auquel nous aurions pu nous attendre dans les trimestres qui ont suivi la crise de la Covid-19, compte tenu de l’évolution observée de l’activité et de la tendance de productivité dans chacun des secteurs de l’économie française, et nous l’avions comparée au volume effectivement observé jusqu’à fin 2021. Ici, nous prolongeons la méthode employée précédemment au premier trimestre 2022 et l’illustrons par les points noirs du Graphique 2.

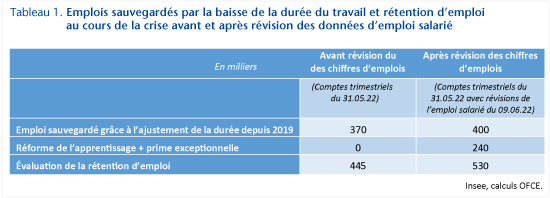

Concentrons-nous d’abord sur la partie gauche du Graphique 2, l’estimation est cohérente avec les comptes trimestriels publiés le 31 mai 2022 mais avant la révision des données d’emploi. Notre modèle aurait prévu pour le premier trimestre 2022 un volume horaire plus bas qu’avant la crise (-1,4%, somme des deux barres jaunes). À durée du travail inchangée par rapport au dernier trimestre 2019, cela aurait concerné près de 370 000 emplois salariés. Toutefois, selon les données de l’Insee d’alors, le volume d’heures travaillées totales était supérieur à son niveau d’avant-crise, de 0,3%. Le dispositif d’activité partielle, fonctionnant toujours au début de 2022[3], permettait d’ajuster le volume horaire en grande partie par la durée du travail plutôt que sur le niveau d’emploi. L’ajustement de la durée du travail – correspondant à 380 000 salariés – était accompagné de créations d’emplois salariés d’environ 455 000 au premier trimestre 2022. Ainsi, cet écart entre le volume horaire travaillé et celui prévu équivalait à une rétention de main-d’œuvre de près de 445 000 salariés en France (Tableau 1).[4],[5]

Les dernières données d’emploi salarié indiquent désormais un volume horaire supérieur à son niveau d’avant-crise à hauteur de 1,2% contre une baisse de 1,7% dictée par le modèle. Cela représente une rétention de volume horaire de 2,9%, qui après avoir pris en compte les 240 000 apprentis supplémentaires comptabilisés dans l’emploi salarié entre fin 2019 et fin 2021, correspond à une rétention de main-d’œuvre de 530 000 emplois salariés.

Plusieurs pistes peuvent expliquer un tel niveau de rétention. Tout d’abord, les aides distribuées aux entreprises depuis la crise de la Covid-19 ont pu maintenir artificiellement certaines d’entre elles en activité (« Entreprises zombies ») alors même qu’elles auraient dû faire faillite. Ce phénomène qui s’observe notamment dans la moindre défaillance du nombre d’entreprises en 2020 et 2021 par rapport aux années précédentes peut expliquer une partie de cette baisse de productivité du travail. Ensuite, la baisse de la productivité observée peut s’expliquer par le comportement des entreprises. En particulier, l’application des mesures prophylactiques a pu nécessiter davantage d’heures travaillées relativement au niveau d’activité. Le télétravail contraint depuis deux années peut également avoir érodé la productivité. La hausse du taux d’absentéisme engendrée par celle du taux d’incidence ou par la fermeture des écoles peut également expliquer cette rétention. Enfin, l’anticipation d’une reprise illustrée par des carnets de commandes fournis tendrait à inciter les employeurs à conserver leurs effectifs afin d’éviter les coûts liés à la recherche de nouveaux candidats une fois les problèmes d’approvisionnement réglés. Ce comportement peut se trouver exacerbé dans un contexte où le nombre d’entreprises déclarant souffrir de pénuries de main-d’œuvre a retrouvé son niveau haut de 2019 quand il ne l’a pas encore dépassé.

S’il est encore trop tôt pour évaluer précisément l’incidence de ces différentes pistes sur le comportement passé des entreprises en matière d’emploi, il nous semble en revanche très probable que dans un futur proche, les entreprises tenteront de regagner une partie des pertes observées de productivité, rendant alors la croissance à venir moins riche en emplois et la baisse du chômage plus hypothétique (Voir nos dernières prévisions dans le Policy brief 107 du 6 juin 2022).

[1] Nous rappelons que les données d’emploi dans les comptes nationaux trimestriels de l’Insee sont des moyennes trimestrielles tandis que les estimations d’emploi sont des statistiques de fin de trimestre.

[2] La productivité par salarié (resp. horaire), calculée d’après la première version des comptes trimestriels publiée le 29 avril 2022, était en recul de 0,9 point (resp. au même niveau) par rapport à son niveau d’avant-crise.

[3] 290 000 salariés étaient encore placés en activité partielle en mars 2022 (Source : Acemo-Covid, Dares).

[4] Le Policy Brief n°103 revient sur les raisons pouvant expliquer une telle rétention de main-d’œuvre ainsi que les limites de notre analyse.

[5] La rétention est obtenue par le calcul suivant : |-370 000 – (455 000 – 380 000) |= 445 000.