Après des années d’hésitation, le Parlement allemand vient d’introduire un dispositif fiscal en faveur des dépenses de R&D. La décision précède la crise déclenchée par la Covid-19, mais elle pourrait bien être providentielle pour les entreprises allemandes.

Quelles sont les raisons qui ont poussé l’Allemagne à prendre une telle décision, quatre décennies après les États-Unis et la France, et alors qu’elle figure parmi les investisseurs de tête, tant en termes de R&D que d’innovations ? S’agit-il d’un instrument supplémentaire au service de la compétitivité ? Et quelles seront les répercussions sur l’investissement en R&D en France ?

Le dispositif fiscal allemand, entré en vigueur dès janvier 2020, offre aux entreprises un crédit d’impôt égal à 25 % des dépenses de R&D déclarées. L’assiette est plus étroite que pour le crédit d’impôt recherche (CIR), dans la mesure où, en Allemagne, seuls les salaires sont pris en compte (cotisations patronales incluses).[1] Le taux de 25 % est toutefois proche du taux français (30 %). Les dépenses éligibles par entreprise sont plafonnées à deux millions d’euros ; le crédit d’impôt par entreprise sera limité à 500 000 euros (la sous-traitance a un traitement un peu différent). Lorsque plusieurs filiales d’un groupe bénéficient du dispositif, dans le cadre d’un programme de recherche commun, la somme des dépenses éligibles est plafonnée à 15 millions d’euros (crédit d’impôt de 3,75 millions).

À titre de comparaison, parmi les entreprises françaises qui font de la R&D, les PME reçoivent en moyenne 131 000 euros de CIR, les ETI, 742 000 euros, et les grandes entreprises 5,6 millions d’après les chiffres du MESRI. Les montants les plus élevés dépassent 30 millions d’euros (peu d’entreprises sont dans ce cas), mais ne vont guère au-delà, car le taux du CIR passe de 30 à 5 % des dépenses de R&D éligibles au-delà du seuil de 100 millions d’euros d’assiette. Les estimations du manque à gagner fiscal annuel pour l’Allemagne (avant bouclage macroéconomique) vont jusqu’à cinq milliards d’euros par an. C’est 80 % du CIR français et autant que les incitations fiscales en faveur de la R&D au Royaume-Uni. Sans le plafond, le dispositif pourrait coûter autour de 9 milliards d’euros à l’État fédéral allemand.[2]

Les caractéristiques du dispositif et le niveau élevé de la R&D privée allemande interrogent sur les réelles motivations du Parlement. En effet, on peut se demander pourquoi n’a-t-il pas opté pour un dispositif « incrémental », c’est-à-dire assis sur l’accroissement des dépenses de R&D éligibles, comme aux États-Unis, ou en France jusqu’en 2003. Certes, un dispositif incrémental ne soutient pas les entreprises dont la R&D stagne, ou baisse (les aides directes sont plus efficaces dans ce cas), mais il évite les effets d’aubaine du CIR (Salies, 2017). Le plafond limite ces effets, mais ne les supprime pas.

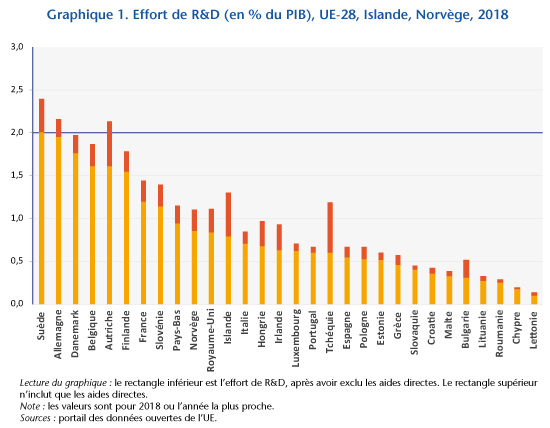

Le niveau des dépenses privées de R&D est nettement plus élevé en Allemagne que dans n’importe quel État membre (62,2 milliards d’euros, hors subventions directes). La France est loin derrière (27,5 milliards d’euros), suivie de l’Italie et la Suède (respectivement 12,8 et 9,6 milliards). Nous obtenons un classement comparable, pour l’Allemagne, la France et l’Italie, si on mesure l’effort de R&D (les dépenses rapportées au PIB ; graphique 1). L’Allemagne est quasiment au même niveau que la Suède (resp. 1,92 et 2,01 points). Viennent ensuite le Danemark, la Belgique, l’Autriche, la Finlande. La France est en 7e position avec 1,44 points et l’Italie 13e avec 0,71 point. La recherche privée allemande (hors subventions) n’est qu’a 0,08 point de PIB du seuil de 2 % fixé lors du conseil européen de Barcelone en 2002 (la « stratégie de Lisbonne »), que seule la Suède atteint. Subventions incluses, le secteur privé dépasse ce seuil. Depuis 2017, la dépense intérieure (privée et publique) de recherche de l’Allemagne dépasse également le seuil de 3 %. Ainsi, l’argument de Spengel et Grittmann du ZEW en 2009 qu’une incitation fiscale permettrait aux entreprises allemandes de surmonter un sous-investissement privé en R&D n’est pas convaincant, du moins dans une perspective européenne.

Certes, au niveau mondial, trois pays font mieux que l’Allemagne : les États-Unis, la Chine, et le Japon où le secteur privé dépense 1,6 euro quand l’Allemagne en dépense 1. Néanmoins, si la motivation du Parlement allemand à introduire une incitation fiscale était de rattraper ces pays, il ne l’aurait pas fait 40 ans après les États-Unis !

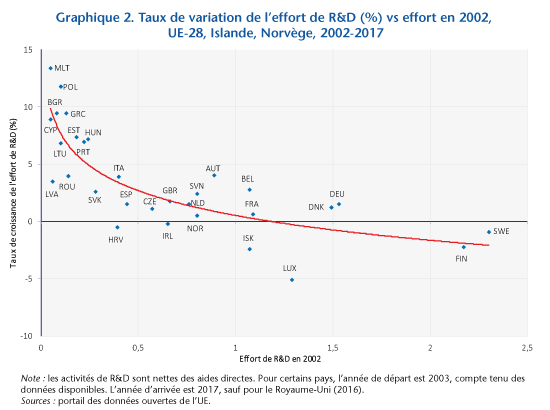

L’introduction d’une incitation fiscale à la R&D est moins étonnante si l’on considère l’évolution de l’effort. Nous avons calculé le taux moyen de croissance de l’effort de R&D pour les 27 États membres actuels, le Royaume-Uni, la Norvège et l’Islande sur la période 2002-2017 (graphique 2).

La courbe traversant le nuage (ajustement logarithmique) révèle une relation quasi-inverse entre ce taux et l’effort en 2002, suggérant une convergence des efforts de R&D. Visiblement, de nombreux pays sont dans une période de rattrapage en matière d’investissement dans la recherche. La plupart d’entre eux sont de petite taille, mais l’ensemble est signifiant. Par exemple, les pays dont le taux de croissance de l’effort de R&D est au moins égal au taux allemand (1,52 %), dépensent 82,8 milliards (subventions incluses) en 2017, soit 1,2 fois la dépense allemande (68,7 milliards).[3] L’effort de R&D de ces pays est égal à 0,8 point de PIB en 2017.[4]

Le CIR allemand serait-il alors une réponse au ralentissement de la dépense en R&D ? Les dépenses en R&D se comportent comme les autres dépenses en capital, elles ralentissent avec le niveau. En outre, plus les pays ont une dépense intérieure en R&D élevée, plus ils investissent en R&D à l’étranger. Cela résulte de ce que la dépense en R&D est principalement le fait des grandes entreprises et des multinationales ; citons par exemple Alphabet, Volkswagen et Sanofi avec respectivement 18,3, 13,6 et 5,9 milliards d’euros de dépenses de R&D en 2019 d’après les chiffres du EU Industrial R&D Scoreboard. Il est notable que les grandes multinationales ouvrent des centres de R&D à l’étranger pour se rapprocher des marchés sur lesquels elles exportent, et pour le pouvoir de négociation que ces investissements peuvent procurer face aux administrations locales (voir rapport de la CNUCED WIR, 2005). Toutes les grandes entreprises du secteur pharmaceutique (Pfizer, GlaxoSmithKline, AstroZoneca, Sanofi-Aventis, Novartis, Eli Lilly) ont implanté des laboratoires de recherche clinique en Inde. Même EDF a un centre de R&D à Beijing (Pékin), consacré aux réseaux, aux énergies renouvelables et à la ville durable. S’il n’y pas forcément une substitution avec la R&D nationale, cela indique qu’il y a une sorte de plateau des dépenses de R&D par pays pour une entreprise. La mesure allemande est probablement motivée par la concurrence mondiale pour attirer de nouveaux centres de R&D. C’est aussi l’objectif affiché du CIR français.

La mise en place d’un « CIR allemand » en faveur de la R&D est-elle de bon augure pour la compétitivité de la France ? L’Allemagne a un avantage comparatif dans le secteur manufacturier, qui investit beaucoup en R&D. Le dispositif fiscal allemand renforcera cet avantage, sans risque de contentieux européen, puisque les aides à la R&D font partie des exemptions du régime de contrôle des aides d’État de la Commission européenne. L’avantage comparatif de la France se situe plutôt dans les services. L’effort de R&D des services en France est plus intense qu’en Allemagne : 0,28 % du PIB en Allemagne et 0,67 % en France. Or, la France se distingue par un moindre soutien public de la R&D des entreprises des services. La part du financement public de la recherche privée dans les services en 2015, était de 4 % en France, contre 11 % en Allemagne d’après une étude de l’Insee. Le « CIR allemand » ne fera que renchérir le prix relatif de la recherche privée française dans les services relativement à la recherche allemande. Or, le contenu en R&D des services en détermine le prix, puisqu’il détermine son contenu technologique. L’avantage fiscal allemand va donc accentuer l’avantage de coût des services technologiques eux-mêmes incorporés dans la valeur ajoutée manufacturière. Cela va renforcer l’avantage de coût des entreprises manufacturières allemandes.

En outre, le prix de la R&D est de plus en plus déterminé par les dépenses de personnel, dont la part dans la R&D a eu tendance à augmenter en Italie, en France et légèrement en Allemagne. Cette part est à peu près égale dans les deux derniers pays en 2017 : 61,8 % en Allemagne, 59,7 % en France.[5] L’évolution relative des salaires des chercheurs aura un impact sur la différence du montant du crédit d’impôt entre la France et l’Allemagne. Rappelons que le nouveau dispositif introduit Outre-Rhin n’est assis que sur des dépenses de personnel. On peut ainsi l’envisager comme un CICE ciblé sur les travailleurs hautement qualifiés du secteur de la recherche. Nous faisons référence au CICE avant qu’il ne bascule en baisse de cotisations sociales patronales.

C’est la raison pour laquelle nous pensons que l’Allemagne a plutôt voulu poursuivre sa politique d’abaissement de la fiscalité sur les entreprises. C’est une des motivations de la réforme du CIR en 2008, qui « [peut] être vu comme une compensation [fiscale] de taux d’imposition des sociétés plus bas dans d’autres pays » (Lentile et Mairesse, 2009). Le taux médian dans l’OCDE appliqué aux grandes entreprises n’a cessé de baisser depuis 1995 ( 13 points sur la période 1995-2018), passant de 35 % à 22 %. Cependant, le taux allemand, qui oscille entre 29 et 30 % depuis 2008, est proche du taux français (32 % environ en 2020 ; CE, 2020). L’opposition qui pouvait exister en matière de « philosophie fiscale », entre un système français fondé sur un taux élevé et de nombreux mécanismes dérogatoires, et un système allemand fondé sur une assiette large et des taux faibles, paraît moins forte depuis que l’Allemagne a mise en place son « CIR ».

Ce dernier devrait renforcer l’attractivité de l’Allemagne pour les activités de R&D, qui s’est un peu détériorée (EY, 2020 ; voir également CNEPI, 2019). Depuis 2011, le Royaume-Uni en tête, suivi de l’Allemagne et la France, étaient les trois premiers pays d’accueil pour le nombre de projets de centres de R&D. Depuis 2018, l’Hexagone accueille plus de projets que l’Allemagne (1197 contre 971 en 2019), reléguant l’Allemagne à la troisième place (cela s’était déjà produit en 2009, en pleine crise financière). Le nouveau dispositif fiscal devrait influencer l’arbitrage d’implantation d’entreprises étrangères qui hésitent entre la France et l’Allemagne. Il devrait aussi attirer des entreprises françaises en Allemagne, de la même manière qu’une part significative des activités privées de R&D réalisées en France viennent d’entreprises étrangères : 21 % en 2015, en pourcentage des dépenses, comme en pourcentage de chercheurs employés (voir Salies, 2020). Conformément au droit européen, les entreprises françaises installées Outre-Rhin, et redevables du « Körperschaftsteuer » (l’impôt sur les sociétés allemand), devraient pouvoir bénéficier de cette niche.

Enfin, les organismes privés et publics de R&D localisés en France, devraient pouvoir bénéficier de l’incitation fiscale introduite en Allemagne, via la sous-traitance. Mais, ce bénéfice ne sera que marginal, pour deux raisons : la tradition du « Mittelstand » allemand a plutôt la culture du réseau local et l’assiette pour les activités sous-traitées est plafonnée (comme pour le CIR). Les sous-traitants français pourront probablement bénéficier d’agréments, de la même manière que le MESRI délivre des agréments en Allemagne. Depuis 2009, l’Allemagne récupère 6 % des agréments de sous-traitance accordés par le MESRI, le Royaume-Uni, 4 %, etc. La majorité des agréments est accordée à des entreprises localisées en France (75 %).

Quelles que soient les raisons ayant motivé le Parlement outre-rhin à introduire un dispositif fiscal en faveur des dépenses de R&D, il est certain que la France n’a pas intérêt à retirer le sien. Cela ne dispense pas la France de réformer le CIR, les effets de levier n’étant pas aussi forts qu’attendus ; les aides (directes et indirectes), en points de PIB, ont augmenté en moyenne de 5,7 % par an depuis 2000, alors que la R&D, elle aussi en point de PIB, n’a augmenté que de 0,73 % par an. Le peu d’effet de levier est peut-être la raison ayant dissuadé si longtemps l’Allemagne d’introduire une niche fiscale pour soutenir la R&D.

En cette période de recherche de moyens de soutien aux entreprises, il va de soi que le crédit d’impôt recherche restera inchangé en France et pourrait connaître une extension du plafond en Allemagne (notamment pour aider les constructeurs automobiles qui se sont vus refuser un plan de soutien direct).

Ce

qui reste navrant cependant, c’est qu’un des motifs de cette introduction se

trouve probablement dans l’incapacité des États membres à faire avancer la

directive européenne ACCIS qui prévoyait une fiscalité de la R&D harmonisée

pour les grandes groupes par une déduction de l’assiette de l’impôt sur les

profits des dépenses de R&D. Le CIR allemand pourrait bien faire

concurrence au CIR français, conduisant à des transferts de R&D (de la part

des multinationales) d’un État à l’autre. L’augmentation nette sur la dépense

de R&D des entreprises européennes reste à estimer. Sans augmentation de

cette dépense, la politique allemande pourrait être considérée comme une

additionnelle politique fiscale non coopérative alors que l’Europe est à la

recherche de recettes fiscales communes.

[1]. Le CIR français intègre, outre les dépenses de personnel, les dépenses d’acquisition des brevets, de normalisation, les dotations relatives à l’amortissement des bâtiments affectés à la recherche, etc.

[2]. Sur la base d’une dépense privée de R&D de 62 milliards d’euros en 2017 (aides directes exclues), on trouve 0,25 (le taux du crédit d’impôt) 0,6 (la part des salaires dans la R&D) 62 milliards 9,3 milliards.

[3]. Pays-Bas, Royaume-Uni, Slovénie, Slovaquie, Belgique, Lettonie, Italie, Roumanie, Autriche, Lituanie, Portugal, Hongrie, Estonie, Chypre, Grèce, Bulgarie, Pologne et Malte.

[4]. Le PIB de ces pays (au prix de marché en 2017) est égal à 2,5 fois celui de l’Allemagne.

[5] L’augmentation dans l’hexagone et en Italie est de + 7 et + 20 points respectivement sur la période 2000-2017.

Poster un Commentaire