par Raul Sampognaro

L’invasion de l’Ukraine lancée par la Russie le 24 février 2022[1] a constitué un choc majeur pour l’économie européenne, déjà mise à mal par d’autres facteurs contraignants (difficultés d’approvisionnement[2], difficultés de recrutement, hausse des prix énergétiques, inflation). Au-delà des effets massifs sur l’économie des pays directement concernés par la guerre et en particulier pour le pays agressé (pertes humaines, destruction de capital, détournement des ressources de la production entre autres), la montée des tensions géopolitiques peut avoir des effets économiques y compris dans des pays non engagés (directement) dans le conflit. Face à ces tensions, ces derniers peuvent augmenter leurs dépenses militaires, avoir des comportements d’investissement attentistes, augmenter l’épargne de précaution, subir un choc de prix importé et de flux des capitaux (entrants ou sortants) non anticipé. Dans une étude, disponible en ligne, nous avons tenté de quantifier les effets des tensions en cours sur la croissance du PIB dans les six économies les plus suivies au sein de l’OFCE : la France, les États-Unis, le Royaume-Uni, l’Allemagne, l’Italie et l’Espagne. Par ailleurs, nous avons tenté de mesurer l’impact sur le commerce mondial et la production industrielle globale.

Caldara et Iacoviello (2022) viennent de proposer un indicateur quantitatif de risque géopolitique. Les auteurs construisent un indicateur portant sur le niveau de tensions au niveau global et l’ont décliné pour 43 pays, parmi lesquels les principaux acteurs de la scène internationale. Cette étude précise en outre la méthode statistique employée pour quantifier l’impact causal des évolutions observées en 2022. Cette publication arrive au bon moment pour le prévisionniste.

2022 : une année historique pour les relations internationales

Pour Caldara et Iacoviello (2022), le risque géopolitique est associé à l’impact des crises internationales et plus spécifiquement à la violence qui affecte le cours pacifique des relations internationales. Selon eux, le risque géopolitique se réfère à la menace, à sa matérialisation ou à l’escalade d’un conflit pré-existant. Ces conflits peuvent avoir un rapport avec une guerre, le terrorisme ou tout autre type de tension entre des États ou des acteurs politiques. Il faut noter que le terme risque utilisé par les auteurs pour ce type de phénomène admet une acception large qui va au-delà de la mesure de l’incertitude ou de la probabilité qu’un événement aléatoire se réalise. L’indice de risque géopolitique mesure non seulement les conflits potentiels (ce qui est cohérent avec une définition probabiliste du risque) mais aussi les conflits effectivement en cours[3].

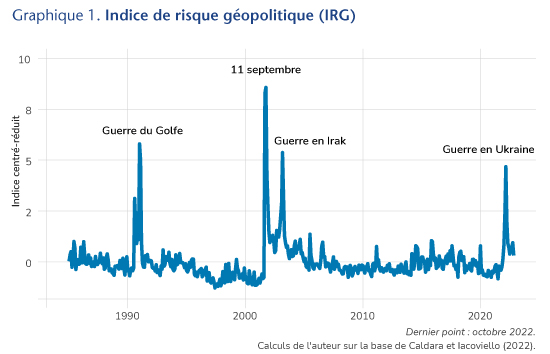

Depuis les années 1980, cet indice a connu des évolutions majeures notamment pendant la guerre du Golfe, le 11 septembre, la guerre en Irak ou plus récemment l’invasion de l’Ukraine (voir Figure 1). Par ailleurs, entre 2003 et 2022, des pics de tensions ponctuels suivent les différents attentats terroristes ayant eu lieu en Europe (la France en première ligne) mais aussi aux États-Unis comme d’autres conflits (guerre en Libye par exemple).

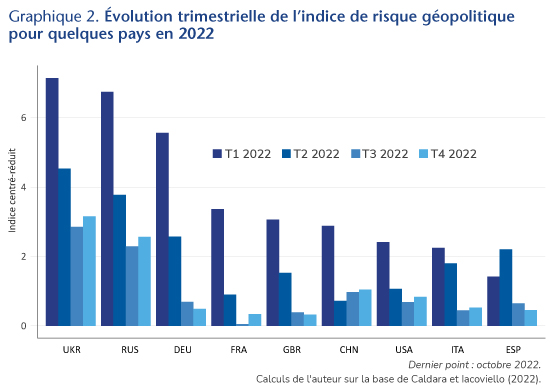

Bien évidemment, ce choc n’affecte pas tous les pays de façon homogène. La Figure 2 présente les évolutions récentes de l’indice de risque géopolitique dans une sélection de pays depuis le début de l’année 2022. Sans surprise l’évolution du risque est maximale en Ukraine et en Russie. Dans la foulée de l’invasion de l’Ukraine, le risque géopolitique augmente de façon très forte en Allemagne, pays particulièrement dépendant des hydrocarbures russes. Les autres pays européens semblent – logiquement – plus exposés aux tensions actuelles que la Chine et les États-Unis.

La croissance allemande fortement affectée par la montée des tensions

Dans l’étude nous estimons les réactions de certaines variables économiques (PIB, investissement, taux d’intérêt, capitalisation boursière) causées par un choc de risque géopolitique[4]. Dans nos principaux résultats, le choc géopolitique induit une baisse des prix du pétrole et des taux d’intérêt de façon endogène. Dans ce contexte, un choc de risque géopolitique opère comme un choc de demande. Lorsque cet effet négatif sur les prix énergétiques est présent – ce qui n’est pas le cas pour tous les pays – nous avons neutralisé cet effet endogène qui ne semble pas opérationnel dans le contexte actuel, notamment en Europe, pour faire des évaluations quantitatives plus robustes.

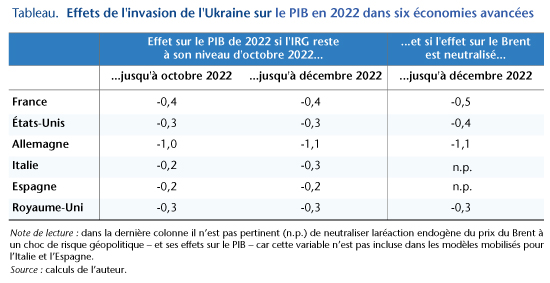

Selon nos estimations, si l’indice de risque géopolitique global reste jusqu’à la fin de l’année à son niveau d’octobre 2022, la montée des tensions géopolitiques observée en 2022 expliquerait une baisse du commerce mondial des marchandises de 0,7 point (en volume) et une baisse de la production industrielle mondiale de 0,6 point. En outre, l’Allemagne aurait pu perdre jusqu’à 1,1 point de PIB en 2022 en raison de la montée des tensions géopolitiques de l’année. Ailleurs, les effets sont plus faibles mais significatifs : entre 0,4 et 0,5 point de PIB en France, 0,3 et 0,4 point aux États-Unis, en Italie et au Royaume-Uni. Enfin, la perte du PIB en Espagne serait de 0,2 point (Tableau 1)[5].

Ces résultats constituent une base de réflexion mais sont à prendre avec prudence. Chaque crise internationale est unique et il est difficile de l’évaluer exclusivement à l’aune d’un indicateur quantitatif. En particulier, la crise actuelle a des conséquences majeures sur l’approvisionnement énergétique en Europe, notamment en termes de gaz, ce qui produit une crise différente de celle qui ressort spontanément d’un modèle statistique fondé sur les observations du passé[6].

[1] Avertissement : lorsqu’il est mentionné que l’invasion de l’Ukraine par la Russie date du 24 février 2022, ceci est fait par facilité de langage. Il ne faut pas oublier que des portions du territoire ukrainien, notamment la Crimée, sont sous contrôle russe depuis l’année 2014. Ce qu’on vit actuellement, loin de constituer le début d’un conflit, est avant tout le franchissement d’un cap dans un conflit persistant depuis de longues années.

[2] Voir Dauvin (2022) pour une analyse de l’effet du choc d’approvisionnement sur la croissance du PIB dans six économies avancées.

[3] Le lecteur intéressé par une présentation exhaustive peut se référer à l’article original pour avoir plus de détails.

[4] Les estimations sont faites par la méthode des projections locales à la Jordà. Voir Òscar Jordà, 2005, « Estimation and Inference of Impulse Responses by Local Projections », American Economic Review, vol. 95, n° 1, pp. 161-82. https://doi.org/10.1257/0002828053828518.

[5] Bien évidemment, si l’essentiel de la montée des tensions internationales peut être attribué aux conséquences des décisions russes, il n’est pas possible d’exclure d’autres sources de tensions internationales notamment en lien avec le futur de Taïwan et les relations sino-américaines.

[6] Geerolf (2022) discute des implications liées à la modélisation d’un choc d’approvisionnement énergétique dans le cadre précisément d’un arrêt de l’approvisionnement du gaz russe.