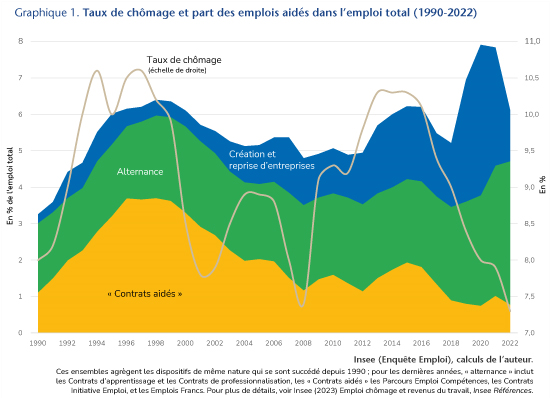

Depuis 2019, les emplois aidés[1] ont atteint des niveaux inédits, leur part grimpant jusqu’à près de 8% de l’emploi total, au-delà du record historique de 1997. Malgré un reflux en 2022 et 2023, leur niveau reste historiquement élevé, comparable à celui atteint dans la première moitié de la décennie 2010. Pourtant la situation du marché du travail est profondément différente : le chômage n’a cessé de baisser jusqu’à atteindre 7,3% en 2022 (enfonçant même un record vieux de 40 ans, à 7,1% au premier trimestre 2023) alors que dans les pics antérieurs d’emplois aidés il était au plus haut, au-delà de 10% (graphique 1).

Les économies annoncées se sont transformées en hausse de dépenses

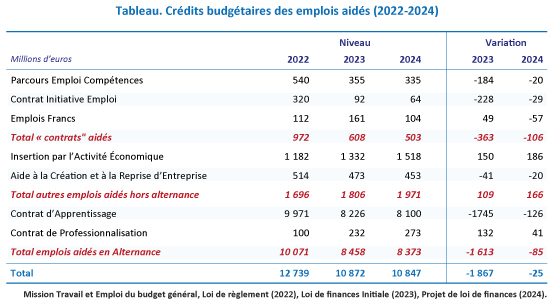

Le cadrage budgétaire présenté au début de l’été prévoyait une baisse des crédits du ministère du Travail de 800 millions d’euros en 2024. Pour expliquer cette baisse, une économie de 1 milliard d’euros sur les emplois aidés était évoquée, récemment ramenée à 800 puis 350 millions. Finalement, le budget des emplois aidés devrait augmenter de 101 millions d’euros hors apprentissage (+3,8%), l’ajustement portant essentiellement sur le budget alloué à l’apprentissage :

D’une part, les contrats aidés qui devaient être ciblés par la réduction budgétaire (Parcours Emploi Compétences-PEC, Contrat Initiative Emploi-CIE, Emplois francs) sont à l’étiage, ce qui est cohérent avec la conjoncture actuelle du marché du travail. Les économies tirées de ce gisement sont donc faibles (-106 millions d’euros) ;

D’autre part, le soutien à l’apprentissage reste fort, mais les crédits sont en baisse (-126 millions d’euros, -1,5%). En effet, si toutes les dépenses associées à ce dispositif sont en hausse, notamment la dotation d’équilibre à France Compétences (+820 millions d’euros), la réduction de l’aide aux employeurs d’apprentis[2] depuis le début 2023 produit l’essentiel de ses effets en 2024, générant 1,1 milliard d’euros d’économies.

La réduction conjoncturelle des moyens alloués aux emplois aidés en 2024 ne pouvait guère être plus marquée parce que l’objectif du million d’entrées annuelles en apprentissage ôte toute marge de manœuvre au gouvernement. Et encore, la comptabilité budgétaire brouille la réalité de la dépense nationale pour l’apprentissage : l’objectif de 901 000 nouveaux apprentis visé pour 2024 devrait coûter près de 23 milliards d’euros, mais seuls les crédits de la « Mission Travail et Emploi » (8,1 milliards d’euros) sont consignés dans le PLF ; si les dépenses de France Compétences (12 milliards d’euros) et les exonérations générales de cotisations sociales des apprentis (4,5 milliards) étaient incluses, le budget total des emplois aidés, y compris l’alternance, apparaîtrait alors près de trois fois plus élevé et en forte hausse[3].

Contraction des emplois aidés hors alternance en 2023

Historiquement, l’essentiel des budgets d’intervention du ministère du Travail allait vers des « contrats aidés », souvent dans le secteur non-marchand, prioritairement destinés à des publics jeunes, peu qualifiés, à fort risque de chômage. Depuis 2020, l’apprentissage est devenu la principale composante des emplois aidés mais bénéficie pour l’essentiel à des étudiants préparant un diplôme de l’enseignement supérieur, sans difficulté particulière d’insertion en emploi.

En 2023, les budgets hors alternance ont déjà été réduits, passant de 2,67 milliards de crédits effectivement consommés en 2022 à 2,40 milliards d’euros (-270 millions, -10,2%). Fin juillet 2023, le cumul depuis le début d’année des entrées en PEC et en CIE était en baisse (respectivement, -26,5% et -46,9%), en-deçà du plan de marche découlant de l’évolution des budgets. Dans ces conditions, les stocks de bénéficiaires des trois « contrats aidés » classiques PEC, CIE et Emplois francs diminueraient fortement, avec un effet négatif sur l’emploi en 2023 (-9 400 postes). Les stocks de bénéficiaires d’aides à l’Insertion par l’Activité Économique (IAE) évolueraient peu du fait d’un budget stable tandis que le nombre de bénéficiaires de l’Aide à la Reprise et à la Création d’Entreprise (ARCE) devrait progresser en raison de la dynamique des microentreprises, avec à la clé un possible dépassement budgétaire.

En contrepoint, la dynamique des entrées de 2022 profite encore au stock d’apprentis qui a continué d’augmenter (+11,1% en glissement annuel fin juillet) et avec lui, l’ensemble des budgets associés à ce dispositif. Le stock de bénéficiaires serait encore en légère hausse, avec à la clé la création d’environ 40 000 nouveaux emplois en 2023. On ne peut exclure que l’aide unique soit encore trop attractive pour les entreprises, induisant des incitations intenses difficiles à prévoir, même si depuis le début de l’année les entrées donnent quelques signes de stabilisation (-1% en cumulé de janvier à juillet 2023). Il serait prématuré d’y voir l’influence de la réduction de l’aide exceptionnelle, même si tous les moteurs de l’apprentissage baissent de régime (embauches d’apprentis corrélées à l’emploi marchand qui ralentit, crédits 2023 insuffisants pour simplement maintenir le rythme actuel des entrées, réserve démographique qui s’amenuise dans cette tranche d’âge).

2024 : peu d’effets budgétaires sans revoir l’apprentissage

Dans le contexte inflationniste actuel, des budgets nominaux stables sont en réalité en baisse en termes réels, car le coût unitaire des aides à l’emploi est souvent indexé sur le SMIC, donc encore plus dynamique que l’inflation. Dans ces conditions, à budget constant les dispositifs dits « à guichet fermé » accueillent moins de bénéficiaires prévus tandis que les dispositifs dits « à guichet ouvert » dérivent sous le double effet d’un nombre de bénéficiaires non-contraint et de coûts unitaires en hausse.

Finalement, le PLF 2024 ne propose pas la baisse annoncée des crédits aux emplois aidés mais une hausse de 101 millions hors apprentissage (+3,8%). La cible également annoncée de 82 000 entrées en « contrats aidés » pour l’année 2024 concerne seulement l’ensemble PEC et CIE[4], soit une baisse de -26% par rapport à la LFI 2023 et une économie de 49 millions d’euros (-11%). Cette réduction aurait un effet minime sur l’emploi (-1 300) et le chômage (+1 100). L’objectif de 25 000 entrées en Emplois francs, stable par rapport à 2023, apparaît peu compatible avec la baisse de -35% des crédits alloués à ce dispositif. Les budgets consacrés à l’IAE sont à l’opposé en nette augmentation : +186 millions d’euros (+14%), possiblement en raison de la sensibilité politique particulière de ce secteur dans le contexte inflationniste actuel : les effets sur l’emploi et le chômage seraient significatifs en 2024 (respectivement +12 300 et -9 800). Les crédits dédiés à la création d’entreprise (ARCE) sont en baisse mais, compte tenu de la dynamique observée dans les dernières statistiques, il est difficile d’anticiper moins que la stabilité du stock de bénéficiaires ; en retenant cette dernière hypothèse, ce dispositif serait cette année sans effet sur l’emploi mais son coût budgétaire serait tout de même supérieur aux crédits inscrits dans le PLF.

Du côté de l’alternance, le cadrage budgétaire précisait que « le budget du ministère du Travail continuera de financer la montée en charge de l’apprentissage, dans le but d’atteindre un million d’entrées par an d’ici 2027 ». La légère baisse du budget apprentissage prévue dans le PLF 2024 (-126 millions d’euros, -1,5%) provient de l’effet en année pleine de la réduction de l’aide unique aux employeurs d’apprentis intervenue début 2023 (-1,1 milliard d’euros) : les 3,4 milliards d’euros budgétés pour 2024 sont compatibles avec 800 000 à 900 000 entrées[5]. Le « coup de rabot » de 500 millions d’euros sur les niveaux de prise en charge des contrats d’apprentissage permet de contenir la subvention d’équilibre à France Compétences (2,5 milliards d’euros) ; mais cela est loin de compenser la dynamique des dépenses liée aux nombreuses entrées nouvelles, si bien que le déficit résiduel de l’opérateur serait proche de 6 milliards d’euros en 2024.

Au total, le PLF 2024 sous-estime fortement les crédits nécessaires pour financer les entrées affichées. Il faudrait donc soit retenir le nombre d’entrées prévues sachant qu’elles ne sont pas financées, soit retenir le budget prévu et réduire le nombre d’entrées. La décision ne pouvant être justifiée de manière suffisamment robuste, d’autant que les incertitudes déjà mentionnées pour établir la prévision de fin d’année 2023 persistent en 2024, l’hypothèse technique d’un nombre d’entrées identique à 2022 et 2023 (829 000) est la moins mauvaise solution. Dans ces conditions l’apprentissage aurait un impact neutre sur l’emploi, mais le déficit budgétaire apparaît sous-estimé d’environ 0,2 point de PIB.

Enfin, le budget dédié aux contrats de professionnalisation connaît une hausse significative (+41 millions, +17,6%). En l’absence de changement des règles, nous faisons l’hypothèse d’une dynamique stable, neutre sur la création d’emplois, si bien que les crédits seraient sous-consommés (auquel cas ces crédits pourraient être transférés vers l’apprentissage, bien plus dynamique mais sous-doté).

[1] Le concept d’« emplois aidés » est celui retenu par l’Insee qui englobe tous les dispositifs commentés ici. L’appellation « contrats aidés » souvent employée dans le débat public est ici réservée aux dispositifs suivants : Parcours Emploi Compétences (PEC), Contrat Initiative Emploi (CIE) et Emplois francs.

[2] L’aide a été réduite de 8 000€ à 6 000€ au 1er janvier 2023 ; à cette occasion elle a repris l’appellation d’ « aide unique », bien que son champ et sa durée soient très différents de l’aide unique créée par la réforme de 2018.

La préparation de la loi de financement de la Sécurité Sociale 2024 s’inscrit dans un contexte tendu entre le gouvernement et les partenaires sociaux en charge de la gestion autonome du régime de retraite complémentaire AGIRC-ARRCO. D’un côté, le gouvernement cherche à équilibrer les comptes du régime général de retraite qui verse la pension de base (CNAV). D’un autre côté, l’AGIRC-ARRCO a renoué avec les excédents depuis 2021 et reconstitue progressivement son fonds de réserve. Le gouvernement, par l’intermédiaire du ministre du Travail, a fait une demande expresse au régime complémentaire d’employer une partie de son excédent pour refinancer les pensions de base. La réponse de la majorité des syndicats en charge de la gouvernance a été clairement négative. Cet article propose de revenir sur les différents éléments utiles à la compréhension du débat en cours.

Le 27 septembre dernier, le gouvernement Borne a présenté le Projet de loi de financement de la sécurité sociale 2024. Avant même que le régime de retraite complémentaire (AGIRC-ARRCO) ait délibéré (voir encadré) sur les nouvelles marges de manœuvre financière offertes par la réforme des retraites adoptée en avril 2023, le gouvernement avait fait savoir, par l’intermédiaire de son ministre du Travail, Olivier Dussopt, à plusieurs reprises[1], que prélever environ 1 milliard d’euros sur les excédents du régime était une option crédible pour soutenir les besoins de financement du régime général (CNAV), et ce d’autant plus que la réforme améliore aussi sensiblement la situation financière de l’AGIRC-ARRCO. Jeudi 12 octobre, le ministre des Comptes publics, Thomas Cazenave, a confirmé cette intention devant l’Association des journalistes économistes et financiers. D’après lui, puisque la réforme des retraites « a un effet automatique sur les excédents de l’AGIRC-ARRCO, est-ce légitime que cela participe à l’amélioration de la soutenabilité financière du système global ? Je trouve que oui».

Outre un clair objectif de ressource budgétaire nouvelle pour le régime de pension de base géré par la CNAV, les déclarations du ministre du Travail s’appuient sur trois affirmations qu’il convient d’analyser :

(1) Le régime général (CNAV) ne serait pas à l’équilibre financier ;

(2) Le régime complémentaire (AGIRC-ARRCO) dégagerait un excédent financier chronique ;

(3) Les ressources entre régimes de retraite pourraient être mutualisées.

Encadré AGIRC – ARRCO : plan quadriennal 2023-2026

Dans la nuit du mercredi 4 au jeudi 5 octobre, l’instance de gouvernance du régime de retraite complémentaire (AGIRC-ARRCO) est parvenue à un accord de pilotage quadriennal. Ce dernier prévoit de revaloriser les pensions au dernier taux d’inflation connu (INSEE, août 2023), soit 4,9%, dès le 1er novembre 2023 ainsi que la suppression de la décote temporaire de 10% en cas de départ l’année du taux plein. Cette revalorisation se rapproche de celle des pensions de base de 5,2% au 1er janvier 2024 à la suite de l’annonce du ministre de l’Économie, Bruno Le Maire, le 26 septembre dernier. En revanche, pour les trois années à venir, l’AGIRC-ARRCO a convenu que la revalorisation des pensions s’adaptera à la conjoncture économique et qu’elle pourrait être donc moindre que l’inflation mais au maximum de 0,4 point en dessous de cette dernière.

Le régime général (CNAV) ne serait pas à l’équilibre financier

D’après le dernier rapport du Conseil d’orientation des retraites (COR, juin 2023), les perspectives financières de la CNAV ne seraient pas alarmantes d’ici 2030, puisque ce régime de base des travailleurs du secteur privé serait en mesure de disposer de ressources suffisantes pour couvrir ses dépenses de pensions, bien que celles-ci devraient augmenter de 5,7 à 5,9% du PIB d’ici là. Malgré la réforme de 2023, la situation financière déraperait progressivement après 2030 pour atteindre un déficit d’environ 0,7% du PIB en 2070[2], soit environ 10% des dépenses lorsque ces mêmes dépenses représenteront environ 7% du PIB.

Cette analyse n’est que partiellement soutenue à court terme par le dernier rapport de la Commission des comptes de la Sécurité sociale de septembre 2023 selon lequel il manquerait près de 3 milliards en 2024 pour financer la CNAV, tout en tenant compte d’un léger excédent du Fonds de solidarité vieillesse (FSV) et malgré la réforme des retraites promulguée le 14 avril 2023. Des ressources nouvelles, de l’ordre de 3,3% des recettes de cotisations, et a priori de façon durable, seraient donc nécessaires pour remettre à flot la CNAV, ce qui n’est pas négligeable mais pas insurmontable.

Par ailleurs, le contexte inflationniste actuel a conduit le gouvernement à maintenir le pouvoir d’achat des retraités tout en revalorisant fortement les petites pensions, à savoir celles bénéficiaires du minimum contributif[3] (Gannon, Legros et Touzé, 2023). Cette politique gouvernementale induit mécaniquement une croissance des dépenses.

Le régime complémentaire (AGIRC-ARRCO) dégagerait un excédent financier chronique

Ce régime de retraite par répartition en charge des pensions complémentaires des salariés du secteur privé est géré uniquement par les partenaires sociaux. Il ne peut pas s’endetter et doit donc s’assurer chaque année de disposer de ressources suffisantes pour honorer les droits à pension. Pour faire face au vieillissement de la population et à des chocs conjoncturels imprévisibles, une gouvernance exigeante a été mise en place (Charpentier, 2014 ; Gannon, Legros et Touzé, 2020 ; Touzé, 2017; )et, à partir de la fin des années 1990, elle a permis d’accumuler des réserves.

Certes, depuis 1993, les différentes réformes de recul de l’âge de la retraite adoptées par les gouvernements ont mécaniquement amélioré la situation financière du régime mais de façon insuffisante. Ce qui explique une gestion rendant le mode de calcul de la pension moins généreux[4] par l’AGIRC-ARRCO : il en découle une baisse du taux de remplacement[5] de la pension complémentaire d’une génération à l’autre, au gré de la dégradation du taux de dépendance démographique (Nortier-Ribordy, 2017 ; Gannon, Le Garrec, Lenfant et Touzé, 2021). Par exemple, les calculs prospectifs de Nortier-Ribordy (2017) montrent que le taux de remplacement de la pension complémentaire pourrait passer pour une carrière de type « cadre » (resp. « non-cadre ») de 34,7% (resp. 24,3%) du dernier salaire pour la génération née en 1952 à 21,7% (resp. 17,8%) pour celle née en 1982, soit une baisse d’environ 37,5% (resp. 26,7%) de la pension.

Ce mode de gestion a permis au régime complémentaire d’accumuler des réserves entre 1997 et 2008, lesquelles ont été mises à contribution pour amortir le choc de la crise financière de 2008. Cette grande récession a eu un impact négatif à la fois sur les ressources des cotisations et sur la valeur financière des placements. Les efforts sur les pensions et notamment la mise en place d’un coefficient de solidarité ont permis progressivement le retour à l’équilibre avec un léger excédent en 2019. Mais l’année 2020, marquée par la crise Covid-19, a été témoin de la formation d’un fort déficit (5,3 milliards d’euros, soit 6,2% des pensions versées). Depuis 2021, le retour des excédents a permis de reconstituer le fonds de réserve sans pour autant que le ratio[6] de son encours, ramené aux dépenses, soit équivalent à celui observé avant la crise de 2008 (Sénat, 2021).

Le pilotage financier du régime complémentaire n’a pas pour objectif de dégager un excédent systématique. La constitution d’un fonds de réserve permet surtout de faire face à des épisodes conjoncturels difficiles et de lisser l’ajustement à la baisse du taux de remplacement au gré du vieillissement démographique.

D’un point de vue prospectif, la gestion équilibrée conduit à maintenir à un niveau relativement constant le poids de la masse des pensions complémentaires dans le PIB (entre 3,5 et 3,9% d’ici 2070), quel que soit le scénario de croissance de la productivité (COR, 2023).

La nouvelle réforme des retraites devrait donc permettre à l’AGIRC-ARRCO de disposer d’une marge de manœuvre supplémentaire, environ 1 milliard d’euros d’après le gouvernement. Ce gain résulte à la fois du fait que les travailleurs cotisent plus longtemps et qu’une fois, à la retraite, ils percevront moins longtemps leur pension. L’AGIRC-ARRCO pourrait légitimement employer cette ressource supplémentaire à modérer la baisse programmée du taux de remplacement. Cette modération bénéficierait de facto proportionnellement davantage aux salaires élevés (voir infra) puisque la part de la pension complémentaire augmente avec le revenu.

La notion d’excédent financier est donc relative et conditionnelle au fait que le régime complémentaire adapte le niveau des pensions à l’évolution du nombre de cotisants par rapport au nombre de retraités. Il est important de souligner que la réforme de 2023 améliore la situation financière de tous les régimes y compris ceux de la fonction publique. En effet, pour ces derniers, la contribution d’équilibre sera réduite, ce qui laissera au gouvernement de nouvelles marges de manœuvre budgétaire pour ses choix de dépenses publiques (Legros et Touzé, 2022 ; Gannon, Legros et Touzé, 2023).

Les ressources entre régimes de retraite pourraient être mutualisées.

Les transferts existent entre régimes de retraite dans le cadre d’une réglementation limitée (Cour des comptes, 2010) et pour l’essentiel au titre de la compensation démographique entre les régimes de base (CNAV, mutualité sociale agricole, fonction publique territoriale et hospitalière, etc.) pour mutualiser des vieillissements différenciés.

Prélever sur le fonds de réserve et/ou sur les excédents peut paraître contestable pour deux raisons essentielles :

Le fonds de réserve et l’excédent appartiennent aux adhérents du régime, à savoir les cotisants et les retraités. Il est difficile d’imaginer que l’État puisse procéder à une sorte d’expropriation sans que la validité constitutionnelle d’une telle décision ne soit questionnée. Un changement de paradigme pourrait provoquer un sentiment d’insécurité générale sur les excédents mis en réserve par les régimes de retraite. Quid des régimes des non-salariés, de l’Ircantec (régime complémentaire des salariés non titulaires de la fonction publique qui fonctionne comme l’AGIRC-ARRCO), voire du Régime additionnel de la fonction publique (RAFP) qui est un régime par point géré par capitalisation ?

Un mode rigoureux de gestion financière devrait être un principe universel de gouvernance à long terme des régimes de retraite (Gannon, Legros et Touzé, 2020). Si le gouvernement a la possibilité de prélever, de façon discrétionnaire, des ressources sur les régimes autonomes de retraite, alors, à l’avenir, tout régime adoptant une gestion rigoureuse des droits à la retraite, avec un excédent alimentant un fond de réserve (Cour des comptes, 2022), s’exposera à une « ponction’ », même si la première ministre Elisabeth Borne réfute ce terme, ou une « taxe », dès lors qu’au nom de la solidarité, il pourra être contraint de contribuer au financement des régimes déficitaires. Vu sous un certain angle, la réaction du ministre du Travail[7] révèle la conséquence d’une telle anticipation car cette dernière ne peut qu’encourager l’instance de gouvernance à être plus dépensière, et ce d’autant plus que cette dernière dispose d’une pleine autonomie de gestion[8].

Quelles solutions pour l’État pour remettre complètement à flot le régime de base ?

Une solution possible pour renflouer le régime de base des salariés du secteur privé dès 2024 pourrait s’appuyer sur un mixte à définir entre l’affectation de ressources nouvelles du budget général et une hausse du taux de cotisation[9] (Cornilleau et Sterdyniak, 2017).

Par exemple, le taux de cotisation retraite non plafonné[10] pourrait être sollicité au nom de la solidarité. Sa hausse pourrait être partiellement ou intégralement compensée pour les salaires inférieurs au plafond par une baisse du taux plafonné[11]. Cette hausse du taux de cotisation affectée au financement du régime de base serait alors principalement, voire intégralement supportée par la part des salaires supérieurs au plafond.

Il appartiendrait alors au conseil d’administration de l’AGIRC-ARRCO d’arbitrer, en pleine autonomie, sur l’opportunité d’une baisse du taux de cotisation vieillesse au-dessus du plafond[12]. La hausse de la cotisation de base serait alors neutralisée et n’impacterait ni le salaire net, ni le salaire brut chargé pour les hauts salaires. En revanche, il y aurait implicitement un transfert de recettes de cotisation sociale de l’AGIRC-ARRCO vers la CNAV, et la part des salaires au-dessus du plafond conduirait à l’attribution de moins de points de retraite complémentaire.

Vu le contexte actuel de réduction du déficit public et la politique d’économie annoncée par le ministre de l’Économie, Bruno Le Maire, il paraît difficile d’affecter des ressources budgétaires supplémentaires sans hausse du taux de prélèvement. Un financement supplémentaire par une hausse générale de la CSG ou de l’impôt sur le revenu pourrait également être étudié. En l’absence de ressources nouvelles, le déficit de la branche vieillesse nécessitera une émission spécifique de titres de dette publique, un autre choix possible mais plus coûteux avec la remontée des taux d’intérêt (OFCE, 2023).

Enfin, il est utile de rappeler que la réforme des retraites a été adoptée dans un cadre législatif restreint de Loi de financement rectificative de la Sécurité sociale pour 2023, et que par conséquent, les mesures à caractère non-financier ont été retoquées par le Conseil constitutionnel. Une piste d’amélioration naturelle vise donc à aller au-delà de l’approche comptable et à œuvrer, grâce à des politiques actives de l’emploi, en faveur du travail des seniors et, en particulier, de l’employabilité de ceux qui devront travailler plus longtemps (Guillemard, 2021 ; Le Garrec et Touzé, 2023), ce qui ne pourra que renforcer le socle de financement du système de retraite par répartition, à savoir la part de la valeur ajoutée allouée à la rémunération du travail.

[1] Précisément, le ministre a déclaré le 27 septembre 2023 devant les membres de l’Association des Journalistes de l’Information Sociale : « Quand un régime de retraite et en l’occurrence le régime complémentaire, génère des excédents et qu’une partie de ses excédents est intrinsèquement lié à la réforme mise en place, nous considérons comme normal qu’il y ait une participation à l’équilibre général du système de retraite », puis sur l’antenne de radio Europe 1, le mardi 3 octobre 2023 : « La réforme telle qu’elle a été votée par le Parlement va permettre à l’Agirc-Arrco de dégager entre 1 et 1,2 milliard d’euros en 2026. Sur le total des excédents de 2026, il y en a une partie, environ 1-1,2 milliard d’euros qui n’existerait pas sans la réforme. Nous considérons qu’il est normal que cette partie d’excédent soit mise à contribution pour financer un certain nombre d’acquis ».

[2] Moyenne des scénarios de croissance de la productivité.

[3] La réforme des retraites porte la pension minimum pour une carrière complète SMIC à 85% du SMIC net, soit environ 1 200 euros nets par mois. Concrètement, cette hausse passe par une revalorisation du minimum contributif de 75 euros au 1er septembre 2023 (soit un montant mensuel de 709,14 euros, versé au prorata de la durée de cotisation) et de 100 euros pour le minimum contributif majoré qui est accordé à ceux qui ont au moins 120 trimestres cotisés (soit un montant mensuel de 847,57 euros, versé au prorata de la durée de cotisation).

[4] Prix d’achat du point plus élevé, faible croissance de la valeur liquidative du point, adoption d’un coefficient de solidarité (à partir du 1er janvier 2019 malus de 10% sur la pension complémentaire pendant 3 ans si départ l’année du taux plein ; annulation du malus si décalage d’une année ; bonus de 10%, 20% ou 30% pendant un an si décalage de deux, trois ou quatre années).

[5] Pourcentage de la pension en fonction du dernier salaire.

[6] Fin 2022, le montant des réserves était estimé à 68 milliards d’euros, soit environ 9,2 mois de dépenses. En 2008, les réserves représentaient environ 11 mois de pensions.

[7] Sur ce point, Olivier Dussopt a d’ailleurs précisément réagi le 5 octobre 2023 : « Dans leur accord, les partenaires sociaux ont décidé de dépenses nouvelles, financées par le rendement de la réforme des retraites et n’ont pas défini de mécanisme de solidarité permettant de sanctuariser ce rendement. Cette décision met en péril l’équilibre de la réforme et la crédibilité de nos finances publiques ».

[8] Le 27 septembre dernier, le ministre du Travail rappelait à juste titre que « la négociation autour des règles de gestion de l’Agirc-Arrco est une négociation autonome » et que cette dernière était juste « encadrée par un document d’orientation et une lettre de cadrage », et que par conséquent, « les partenaires sociaux feront ce qu’ils jugent le plus utile et le plus efficace ».

[9] Une telle démarche pourrait s’appuyer sur les recommandations de Cornilleau et Sterdyniak (2017) : « le gouvernement et les partenaires sociaux devraient annoncer clairement que c’est par la hausse des cotisations que le système devra être équilibré, une fois effectués les efforts possibles en matière de recul de l’âge de fin d’activité, ceci à taux de remplacement globalement satisfaisant ».

Depuis 2018, les entrées en apprentissage battent record sur record. L’enthousiasme suscité par cet engouement est tel qu’il a conduit à viser un million d’entrées en apprentissage par an.

Même si cet objectif peut sembler relativement proche avec 830 000 nouveaux apprentis en 2022, il est cependant difficilement réalisable et évidemment intenable en régime de croisière avec des générations qui comptent environ 800 000 personnes, quand bien même 100% des jeunes passeraient par l’apprentissage. Et surtout cette politique coûte très cher : la dépense publique pour l’apprentissage a atteint 21 milliards d’euros pour l’année 2022, en hausse de 270% depuis 2018[1].

Pour autant que l’objectif du million d’entrées puisse être atteint une fois, le surcoût pour les finances publiques serait de 6 milliards d’euros (0,2 point de PIB), qui pour l’heure ne sont pas budgétés dans le PLF 2024 (qui vise 901 000 nouveaux contrats) ni à l’horizon 2027 dans le Programme de stabilité.

Aides, subventions, prise en charge : un effet cocktail

La réforme de 2018 a simplifié et redynamisé le dispositif, et créé un terrain favorable au développement de l’apprentissage. Mais le déclencheur de la hausse foudroyante des entrées est l’aide exceptionnelle créée mi-2020 dans le cadre du volet « 1 jeune 1 solution » du plan de relance.

Jamais une aide à l’emploi n’a atteint un tel niveau en France : même réduite de 8 000 à 6 000 euros depuis le début 2023[2], elle annule le coût du travail pour un très grand nombre d’apprentis, et le réduit fortement pour les autres, alors que les contrats d’apprentissage bénéficient déjà des allégements généraux de cotisations sociales patronales, tout en étant exonérés de cotisations sociales salariales et d’impôt sur le revenu.

Reconduite plusieurs fois malgré la rapide reprise du marché du travail, cette aide très élevée est aussi et surtout non-ciblée, c’est-à-dire accessible à la plupart des profils d’apprentis et d’employeurs. Par conséquent, l’attractivité de l’apprentissage est demeurée à peu près inchangée pour la cible prioritaire des jeunes sortis sans diplôme ni qualification du système scolaire ; elle s’est très fortement accrue pour les étudiants du supérieur car leurs études sont alors en partie financées par France Compétences en plus du salaire qu’ils perçoivent et des droits sociaux dont ils bénéficient au même titre que les autres salariés. De fait, les apprentis préparant un diplôme du supérieur sont plus de quatre fois plus nombreux en 2022 qu’en 2018 (38,3% du stock de bénéficiaires en 2018, 62,5% en 2022).

Ce cocktail hyper-incitatif a produit des résultats spectaculaires mais son coût semble incontrôlé, d’autant que le niveau de prise en charge des formations va croissant avec le niveau de diplôme préparé.

Le prix du million

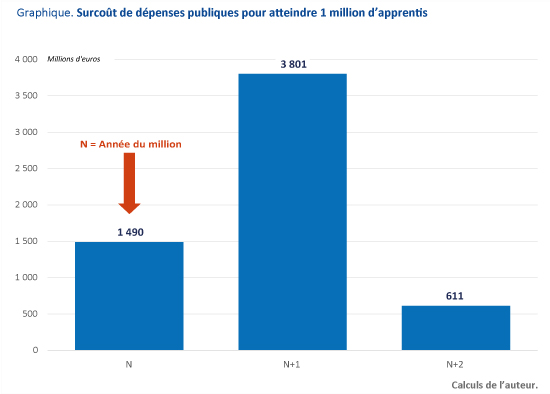

Si le million de nouveaux contrats était atteint en 2024, à réglementation inchangée de l’aide unique et des niveaux de prise en charge par France Compétences, la dépense totale pour l’apprentissage atteindrait 24,1 milliards d’euros en 2024, contre un coût total estimé de 22,6 milliards en 2023[3].

Mais cette dépense supplémentaire de 1,5 milliard d’euros l’année où le million d’entrées serait atteint ne représente que 25% des dépenses induites (graphique 1). En effet, 90% des entrées annuelles en apprentissage ayant lieu au cours du second semestre de l’année, dont 50% pour le seul mois de septembre, l’essentiel des coûts (64%) serait reporté l’année suivante et la durée moyenne des contrats étant de l’ordre de 18 mois, une part de ces dépenses (11%) s’imputerait aussi sur l’année n+2 (graphique 1).

Au total la dépense publique qu’il serait nécessaire d’engager pour atteindre l’objectif de 1 million d’entrées en apprentissage au cours d’une seule année, serait d’environ 6 milliards d’euros.

Ce chiffrage a un bon degré de fiabilité. En effet, le calcul prend en compte l’effet en année pleine de la réduction de l’aide unique, n’inclut pas le coût des droits sociaux des apprentis (prime d’activité, allocations chômage, trimestres de retraites acquis, etc.) et ne tient pas compte d’effets potentiels de l’inflation sur les coûts de formation, ni du fait que le coût unitaire moyen s’élèverait car les étudiants dont les formations sont plus chères seraient majoritaires parmi les nouveaux entrants. Par ailleurs cette dépense n’engendrerait que peu d’économies car elle irait principalement vers des jeunes étudiants du supérieur : en effet, si d’un côté l’apprentissage interdit de percevoir une bourse, d’un autre côté le budget de l’enseignement supérieur a continué d’augmenter alors que le nombre d’étudiants non-apprentis baisse. S’ils n’étaient pas apprentis, la plupart de ces jeunes suivraient la voie scolaire, seraient rarement en emploi aidé, peu exposés à l’indemnisation chômage et aux minima sociaux, etc. compte tenu de leur profil.

Graphique 1 – Surcoût de dépenses publiques pour atteindre 1 million d’apprentis

[1] Coquet B. (2023) « Apprentissage : un bilan des années folles », OFCE Policy brief, n° 117, juin. Les données rendues disponibles depuis ont conduit à revoir à la hausse le coût du dispositif estimé dans cette publication.

[2] Depuis le début de 2023, pour afficher la fin de son caractère « exceptionnel », l’aide est de nouveau dénommée « aide unique » bien qu’elle soit très différente (champ, montant, durée) de celle créée par la réforme de 2018.

[3] La méthode de calcul est celle utilisée dans Coquet B. (2023), en intégrant les données les plus récentes publiées depuis cette publication.

Les sous-jacents politiques et idéologiques du droit européen de la concurrence

Par Michel Debroux,

Avocat aux barreaux de Paris et de Bruxelles, spécialiste du droit européen de la concurrence. Directeur d’études, École de droit et management (Université Paris 2 Panthéon-Assas)

Intervention à la Journée d’études « Économie politique européenne et démocratie européenne » du 23 juin 2023 à Sciences Po Paris, dans le cadre du séminaire Théorie et économie politique de l’Europe, organisé par le Cevipof et l’OFCE.

L’objectif de la première journée d’études du séminaire Théorie et économie politique de l’Europe est d’engager collectivement un travail de réflexion théorique d’ensemble, à la suite des séances thématiques de l’année 2022, en poursuivant l’état d’esprit pluridisciplinaire du séminaire. Il s’agit sur le fond de commencer à dessiner les contours des deux grands blocs que sont l’économie politique européenne et la démocratie européenne, et d’en identifier les points d’articulation. Et de préparer l’écriture pluridisciplinaire à plusieurs mains.

***

Au sein du droit européen, le droit de la concurrence est le terrain privilégié d’une mise en œuvre proprement politique à trois niveaux (législation, régulation, judiciaire), ce que les autorités de concurrence revendiquent autant qu’elles en occultent souvent les fondamentaux. Ce n’est ni nouveau, ni surprenant.

Ce n’est pas nouveau : le droit européen moderne de la concurrence est issu d’une double matrice idéologique (ordo-libéralisme allemand et tradition antitrust américaine) et a été dès l’origine marqué par des tensions entre les traditions économiques, politiques et juridiques des États membres, qui se sont exacerbées au fil des élargissements (interventionnisme français, ordo-libéralisme allemand, libéralisme britannique ou néerlandais, État-providence scandinave). Je renvoie ici, parmi de nombreuses études, aux travaux de Laurent Warlouzet[1] et aux contributions rassemblées dans l’ouvrage collectif The History of the European Union – Origins of a trans- and supranational polity 1950-1972[2].

Ce n’est pas surprenant : le droit européen de la concurrence est un droit économiqueeuropéen. Il est donc pragmatique par nature puisque d’inspiration économique, et finaliste par essence puisqu’il tend à la réalisation des objectifs – multiples …– de l’Union européenne (UE).

Je propose de développer cette réflexion autour de deux constats, qui conduiront à une interrogation.

Le premier constat est celui de l’extrême plasticité des notions de base du droit de la concurrence (« marché », « activité économique », « entreprise ») : ces notions sont dites « fonctionnelles », c’est-à-dire que leur sens procède directement d’une fonction qui leur confère seule une véritable unité. En cela, elles s’opposent aux notions conceptuelles, dont la substance transcende les frontières des spécialités juridiques dans lesquelles elles sont invoquées.

Intrinsèquement malléables, ces notions ne peuvent être définies a priori puisqu’elles ne peuvent être appréhendée que par le prisme des finalités successives qui lui sont assignées par les autorités de concurrence et la jurisprudence. Or, précisément, les termes utilisés n’ont pas changé depuis le premier traité européen (Traité CECA, 1951) et pourtant leur mise en œuvre a profondément évolué en plus de 70 ans.

Donc, il faut que rien ne change pour que tout change (pour prendre à revers la fameuse citation de Giuseppe Tomasi di Lampedusa dans le film Le Guépard) ; ici rien n’a changé (les textes) et tout a changé (la mise en œuvre).

Par exemple : la notion d’« entreprise » en droit européen de la concurrence est définie par référence à une « activité économique », notion qui est elle-même fonctionnelle et définie selon une méthode essentiellement casuistique (et parfois tautologique). C’est la jurisprudence et non le législateur qui définit les activités qui relèvent ou non du marché. Or, l’étude de cette jurisprudence montre que le marché est la règle, le non-marché est l’exception (domaine régalien, domaine social).

Le deuxième constat est celui de la nature éminemment politique des choix effectués par les autorités de concurrence et, à leur suite, par les juridictions de contrôle.

Puisque le droit de la concurrence repose sur des notions fonctionnelles dont le sens varie en fonction des finalités qui leur sont assignées, il faut examiner quelles sont ces finalités, et s’interroger sur leurs évolutions dans le temps.

Dans un deuxième temps, une fois le marché intérieur réalisé dans les années 90, commence la phase qui a parfois été qualifiée de « Trente Glorieuses » du droit de la concurrence.

Les marqueurs temporels sont toujours subjectifs et peuvent varier, mais on peut dater cette période, assez grossièrement, du milieu des années 80 avec la prééminence des théories de l’école de Chicago, jusque vers le milieu des années 2010.

C’est la période du renforcement de la lutte contre les cartels (qui subsistaient encore dans de nombreux secteurs de l’industrie, dont la chimie), du paradigme du primat du bien-être du consommateur et d’une forme d’hostilité assumée à l’égard de l’intervention des États. À cet égard, il suffit de rappeler que le plan d’action adopté en 2005 par la Commission européenne en matière d’aides d’État a pour titre Des aides d’État moins nombreuses et mieux ciblées : une feuille de route pour la réforme des aides d’État 2005-2009.

Si l’objectif d’un meilleur ciblage des aides fait consensus, on chercherait en vain dans le traité la disposition qui confère à la Commission une quelconque compétence pour se prononcer sur le niveau des aides en valeur absolue…

Qu’importe : c’est la période de l’après-guerre froide, le monde est « plat », la Chine adhère à l’OMC (2001), la mondialisation libérale « heureuse » est l’horizon indépassable. Il serait d’ailleurs malhonnête de nier ses nombreux mérites, notamment dans la sortie de la pauvreté de centaines de millions d’êtres humains, essentiellement en Asie.

Toutefois, sous l’effet de multiples crises, nous sommes probablement entrés depuis quelques années dans une nouvelle phase, bien qu’il soit toujours difficile d’en identifier exactement les caractéristiques.

Multiples crises, en effet… La crise des dettes souveraines de 2008-2009 a été causée par des dysfonctionnements de marché (le marché immobilier américain) et n’a été jugulée que par des interventions étatiques massives ; le Brexit a montré que l’UE pouvait ne pas être éternelle ; la crise climatique est (enfin) perçue comme une menace existentielle ; la mondialisation n’a pas eu que des gagnants et a entraîné une forte désindustrialisation en France ; la crise du Covid-19 a jeté une lumière crue sur certaines dépendances de nos économies européennes, et la guerre en Ukraine a brutalement montré que le monde n’est plus plat (l’a-t-il seulement été un jour ?) et que « la fin de l’Histoire » n’était qu’un rêve naïf.

Le droit de la concurrence « orthodoxe » depuis une trentaine d’années se croyait apolitique, grâce aux bons soins de deux marraines (ou plutôt un parrain et une marraine) : le formalisme juridique supposé garantir sa prévisibilité et la rationalité de la science économique supposée garantir son exactitude. Mais ni l’une, ni l’autre, ne sont acquises.

D’ailleurs, se prétendre « apolitique » n’est-il pas la meilleure façon de mener une politique, en disqualifiant toute voix critique comme politiquement biaisée ? Nous redécouvrons depuis quelques années que le droit de la concurrence est irrigué de valeurs, donc de choix politiques :

Faut-il privilégier l’innovation et l’émergence de champions européens, fussent-ils dominants ?

Faut-il privilégier le consommateur au travers du prisme principal du prix et de la variété de l’offre ?

Faut-il protéger les PME ?

Quelle place donner aux services publics : santé, éducation… périmètre des services d’intérêt économique général (SIEG) ?

Quel rôle pour l’État au nom de la protection des intérêts stratégiques (militaire d’accord, mais quid des infrastructures d’énergie, de communication, etc. ?)

Fort de ces deux constats, nous en arrivons alors à l’interrogation essentielle : puisque les concepts de base du droit de la concurrence n’ont de sens qu’en fonction des finalités qu’on lui assigne, et que ces finalités sont intimement politiques… qui décide ?

La première réponse est faussement simple : c’est l’Europe. Certes. Mais qui, en Europe ? La Commission, dira-t-on, sans doute en partie avec raison. Les traités confèrent en effet à la Commission un poids unique dans la mise en œuvre du droit de la concurrence. Une partie de la doctrine (notamment allemande mais pas uniquement) conclut d’ailleurs – généralement pour la critiquer – à la nature « constitutionnelle » du droit de la concurrence européen.

La Commission jouit en effet d’une prééminence indéniable dans l’élaboration et la mise en œuvre du droit de la concurrence. Cette prééminence est facilitée par le faible poids des États membres (illustré par exemple par la « supplique » franco-allemande qui a suivi la décision d’interdiction de la fusion Alstom-Siemens en 2019), et la quasi-inexistence du Parlement européen, sauf lorsque la base juridique sur laquelle sont adoptés des textes d’inspiration « concurrence » lui confère un statut de co-législateur (par exemple le Digital Market Act ou le règlement sur les subventions étrangères).

Toutefois, se focaliser sur la Commission serait une erreur de perspective. Car cette dernière ne travaille pas entièrement en silo, que ce soit en amont ou en aval.

En amont, le processus d’élaboration des normes en droit de la concurrence (y compris voire surtout les textes de soft law) met en lumière un jeu complexe d’interactions entre plusieurs acteurs : les États membres, la Commission, les autorités nationales de concurrence, mais aussi les « experts », c’est-à-dire la communauté des spécialistes (universitaires, avocats, lobbyistes …).

En aval, le rôle politique des juridictions ne saurait être sous-estimé. Il y a beaucoup à dire sur la notion particulièrement sensible de « politique jurisprudentielle ». Traditionnellement, les juges ne sont supposés s’exprimer qu’au travers de leurs jugements, sauf à prêter le flanc à la critique souvent entendue de « gouvernement des juges », dont on sait l’écho qu’elle a recueilli et recueille encore auprès de larges pans de l’opinion dans l’UE.

Pourtant, « juger est un acte politique » (Pierre Noreau), surtout lorsque le juge interprète des concepts malléables. Historiquement, les grands arrêts fondateurs de la Cour de justice de l’UE (notamment, les Van Gend & Loos en février 1963 sur le principe d’effet direct et Costa c. Enel de juillet 1964 sur le principe de primauté du droit européen) sont des arrêts « politiques », au service d’une vision intégrationniste.

Mais une politique jurisprudentielle n’est pas une « politique » comme les autres : elle s’élabore lentement et à bas bruit ; elle ne se revendique pas ; elle n’est pas construite a priori mais constatée a posteriori, sur une accumulation de cas particuliers. En droit européen, où les justiciables n’ont pas d’accès direct à la Cour de justice, la politique jurisprudentielle ne se construit que par la confirmation ou l’annulation des décisions de la Commission ou en réponse à des questions préjudicielles posées par des juridictions nationales. Il y a donc toujours un filtre.

La complexité du processus d’élaboration et de contrôle du droit européen de la concurrence est proportionnelle aux enjeux politiques qu’il charrie, c’est-à-dire gigantesque. L’enjeu démocratique n’en est que plus impérieux.

[1] Laurent Warlouzet, Europe contre Europe. Entre liberté, solidarité et puissance, Paris, CNRS éditions, 2020, ainsi que plusieurs articles dont en particulier : « Towards a Fourth Paradigm in European Competition Policy? A Historical Perspective (1957-2023) », op. cit. et « La France et la mise en place de la politique de la concurrence communautaire (1957-1964) », in Europe organisée, Europe du libre-échange, Eric Bussière, Michel Dumoulin et Sylvain Schirmann (dir.), Bruxelles, 2006.

[2] Wolfram Kaiser, Brigitte Leucht et Morten Rasmussen (dir.), Routledge, London 2009.

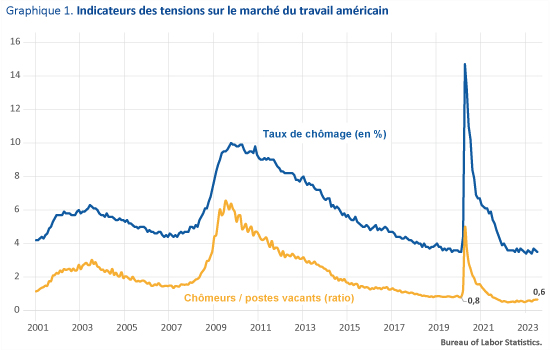

Politique monétaire : à quel horizon le chômage devrait-il augmenter ?

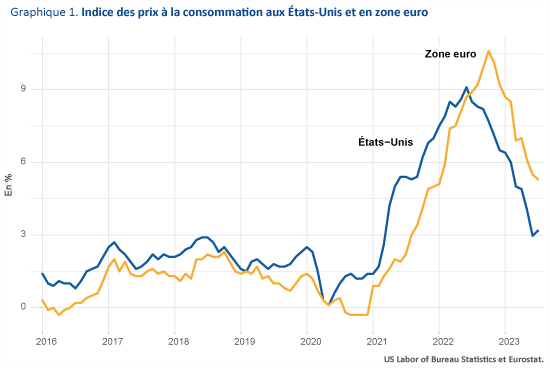

Malgré le resserrement monétaire amorcé par la Réserve fédérale depuis mars 2022, l’économie américaine semble résiliente. Au deuxième trimestre 2023, la croissance, en rythme trimestriel a atteint 0,6% (après 0,5% au premier trimestre). Le marché du travail reste sous tension (Graphique 1). Le taux de chômage s’est maintenu autour de 3,5% au cours du premier semestre et le ratio du nombre de chômeurs par emploi vacant est à son niveau le plus bas depuis 2001[1]. Comment expliquer cette situation alors que le taux directeur de la banque centrale américaine est passé de 0,25% à 5,5% en un peu plus d’une année ? Cette question renvoie non seulement aux effets de la politique monétaire mais également aux délais de transmission sur l’économie.

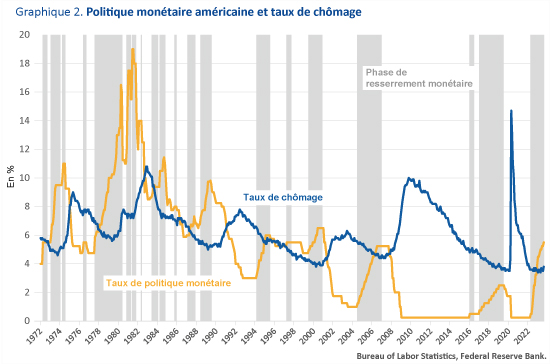

Comme nous l’indiquions dans la note ici, les précédents épisodes de resserrement monétaire américain ne se sont pas traduits par une hausse rapide du taux de chômage (Graphique 2). Ainsi, l’absence de dégradation sur le marché du travail ne semble pas une exception au regard des épisodes passés de hausses de taux. Lors du resserrement qui avait débuté en mai 2004, le taux de chômage avait continué de baisser jusqu’en mars 2007. Lors du tournant restrictif de la fin des années 1970, amplifé sous l’ère de Paul Volcker[2], le taux de chômage avait baissé jusqu’en juillet 1978. Il avait atteint un premier pic à 7,8% pendant l’été 1980 puis augmenté de nouveau en lien avec la deuxième phase du resserrement monétaire. En octobre 1982, il atteignait son point le plus haut à 10,8%, un peu plus d’un an après le pic du taux de politique monétaire.

La Réserve fédérale n’est pas la seule banque centrale à avoir durci sa politique monétaire, c’est également le cas de la Banque d’Angleterre, qui avait réagi dès février 2022, et de la BCE (Banque centrale européenne) qui a augmenté ses taux à partir de juillet. Or, dans la zone euro, on observe bien un ralentissement de l’activité marqué par une quasi-stagnation depuis la fin 2022. Pour autant, là aussi, le marché du travail reste résilient, le taux de chômage poursuivant sa décrue, passant de 6,7 % en juillet en 2022 à 6,4 % un an plus tard[3]. De plus, le ralentissement économique est probablement davantage lié à la crise énergétique qu’à l’effet de la politique monétaire. Ces éléments suggèrent que les effets de la politique monétaire sur le marché du travail seraient retardés. Ce constat est-il confirmé par les analyses empiriques ?

Une analyse récente des effets de la politique monétaire proposée par Christina D. Romer et Romer (2023) corrobore l’idée que les délais de transmission de la politique monétaire sont longs[4]. En effet, leur estimation suggère que l’effet maximal de la contraction monétaire serait atteint après 27 mois. Ces résultats vont dans le même sens que ceux mis en évidence dans de précédentes recherches[5]. Dans le contexte actuel, le pic du chômage américain n’interviendrait donc pas avant mi-2024. La poursuite du resserrrement en 2023 pourrait même se traduire par une dégradation de la situation tout au long de l’année 2024[6].

La littérature n’est cependant pas unanime sur la question. Ainsi, Miranda-Agrippino et Ricco (2021) montrent que le pic du chômage est atteint bien plus rapidement : entre 12 et 18 mois, avec une hausse de l’ordre de 0,3 point de taux de chômage pour 1 point de hausse de taux[7]. Les délais estimés par Bernanke, Boivin, et Eliasz (2005) sont plutôt autour de 18 à 24 mois, comparables à ceux mis en avant par Gertler et Karadi (2015) lorsqu’ils incluent des variables financières dans leur analyse[8]. Ces quelques résultats sont assez représentatifs de la littérature recensée par Ramey (2016)[9]. Les estimations de Romer et Romer (1989 et 2023) se situeraient donc plutôt dans la fourchette haute. On peut aussi noter que dans le modèle de la Réserve fédérale (Modèle FRB-US), les délais de transmission sont relativement longs avec un pic atteint à la fin de la deuxième année suivant la hausse du taux.

Comment expliquer de telles différences ? Ces écarts sont principalement liés à la méthode utilisée pour identifier l’effet de la politique monétaire[10]. Une difficulté inhérente à l’analyse des effets de la politique monétaire tient à l’endogénéité des décisions prises par les banques centrales. Supposons par exemple que la Réserve fédérale anticipe une augmentation de l’inflation du fait de la hausse du prix du pétrole. Dans ce cas, l’inflation devrait augmenter, au moins à court terme, puisque les hausses de prix de l’énergie se répercutent rapidement sur l’inflation. Il est donc probable que l’on observe une corrélatation positive entre inflation et hausse des taux, au moins à court terme. L’enjeu des analyses empiriques est donc de parvenir à identifier l’effet de la hausse des taux conditionnellement à un ensemble de facteurs qui peuvent également expliquer l’inflation ou l’activité. Le chercheur s’efforce alors d’identifier ce qu’on appelle un choc de politique monétaire, c’est-à-dire un changement de l’instrument (par exemple le taux d’intérêt) exogène à l’ensemble des variables susceptibles d’influencer la variable objectif (inflation ou chômage par exemple). Il s’avère que ces différentes stratégies d’identification ont tendance à produire des résultats différents si bien qu’il n’y a de certitude ni sur l’ampleur des effets de la politique monétaire, ni sur les délais de transmission.

La stabilité du taux de chômage à un niveau bas, 17 mois après le début de la hausse pourrait aller dans le sens de délais relativement longs. Une telle résilience ne permet cependant pas vraiment de trancher en faveur des résultats de Christina D. Romer et Romer (2023) ou bien de ceux de Miranda-Agrippino et Ricco (2021). Le contrefactuel ― scénario sans resserrement de la politique monétaire ― ne peut pas être observé. De fait, il est possible que d’autres chocs aient affecté positivement l’économie, contribuant aux bonnes performances de croissance. Les plans de soutien massifs au revenu des ménages et aux entreprises mis en oeuvre par les administrations Trump puis Biden en 2020 et 2021 expliquent au moins en partie la faiblesse du chômage américain. On ne peut exclure que ces mesures continuent de soutenir la demande. Là encore, il est question de délais de transmission mais, cette fois-ci, de la politique budgétaire !

[1] Le taux de chômage a toutefois augmenté de 0,3 point au mois d’août selon le Bureau of Labor Statistics.

[2] Paul Volcker a débuté son mandat de président de la Réserve fédérale en août 1979 et a fait rapidement de la lutte contre l’inflation sa priorité. Il en a résulté un important durcissement de la politique monétaire avec un taux cible des fonds fédéraux ayant atteint un pic à 19% en juin 1981.

[3] Ce décalage avait aussi été observé lors du précédent resserrement monétaire. La BCE avait commencé à augmenter les taux en décembre 2005 mais le chômage avait baissé jusqu’en mars 2008.

[4] Voir Romer Christina D., et David H. Romer, 2004, « A New Measure of Monetary Shocks: Derivation and Implications ». American Economic Review, vol. 94, n° 4, pp. 1055‑84. https://doi.org/10.1257/0002828042002651.

[5] Voir RomerChristina et David Romer, 1989, « Does Monetary Policy Matter? A New Test in the Spirit of Friedman and Schwartz ». https://doi.org/10.3386/w2966 et Romer, Christina D., et David H. Romer, 2004, « A New Measure of Monetary Shocks: Derivation and Implications ». American Economic Review, vol. 94, n° 4, pp. 1055‑84. https://doi.org/10.1257/0002828042002651.

[6] Bien que la Réserve fédérale n’ait pas décidé d’une nouvelle hausse lors de la réunion du 20 septembre 2023, les prévisions des membres du FOMC indiquent que le taux devrait rester au-dessus de 5 % en 2024.

[7] Voir Miranda-Agrippino, Silvia et Giovanni Ricco, 2021, « The Transmission of Monetary Policy Shocks ». American Economic Journal: Macroeconomics, vol. 13, n° 3, pp. 74‑107. https://doi.org/10.1257/mac.20180124.

[8] Voir Bernanke B. S., J. Boivin et P. Eliasz, 2005, « Measuring the Effects of Monetary Policy: A Factor-Augmented Vector Autoregressive (FAVAR) Approach ». The Quarterly Journal of Economics, vol. 120, n° 1, pp. 387‑422. https://doi.org/10.1162/0033553053327452 et Gertler Mark et Peter Karadi, 2015, « Monetary Policy Surprises, Credit Costs, and Economic Activity », American Economic Journal: Macroeconomics, vol. 7, n° 1, pp. 44‑76. https://doi.org/10.1257/mac.20130329.

[10] Coibion (2012) illustre ces écarts d’impact selon la méthode d’identification mais également selon les méthodes d’estimation utilisées. En utilisant les chocs de Christina D. Romer et Romer, il montre que l’effet est plus de 2 fois moindre si l’effet est estimé à partir d’un VAR, comparativement à l’approche retenue par Christina D. Romer et Romer (2004). Les délais de transmission sont néanmoins plus rapides avec un pic atteint au cours de l’année suivant le choc avec un modèle VAR. Voir Coibion Olivier, 2012, « Are the Effects of Monetary Policy Shocks Big or Small? », American Economic Journal: Macroeconomics, vol. 4, n° 2, pp. 1‑32. https://doi.org/10.1257/mac.4.2.1.

Dans le débat européen autour du plan Next Generation EU, la décision de 2020 de la Commission européenne d’émettre de la dette au profit des États membres est souvent rapprochée de la décision de l’État fédéral américain de 1790, sous l’impulsion du secrétaire au Trésor Alexander Hamilton, non seulement d’honorer la dette fédérale en cours mais aussi d’assumer les dettes des États fédérés. Ce rapprochement est spécieux. La politique financière d’Hamilton est allée de pair avec la capacité à lever les impôts nécessaires au service de la dette, rendue possible par l’usage de la force militaire. La différence est patente avec la situation de l’Union européenne où la Commission est dépourvue de toute capacité coercitive.

La décision du Conseil européen (du 21 juin 2020, confirmée le 14 décembre 2020) d’autoriser la Commission européenne à répondre à la crise ouverte par la pandémie de Covid-19 par un programme d’émission de dette pour un montant de 750 milliards assumé par le budget de l’Union européenne afin de prêter à taux faible ou d’effectuer des transferts sans contrepartie aux États membres représente une innovation politique et économique qu’il est difficile de sous-estimer et impossible de négliger. Beaucoup de commentateurs ont voulu y voir le « moment hamiltonien » de l’Union européenne. L’expression a été prononcée en 2011 par Paul Volcker, ancien président de la Réserve fédérale américaine de 1979 à 1983 et alors président du Economic Recovery Advisory Board, nommé par Barack Obama. En référence avec la situation européenne, Paul Volcker déclara « Europe is at an Alexander Hamilton moment, but there’s no Alexander Hamilton in sight »[1].

L’expression a fait florès et a été reprise par de nombreux commentateurs, journalistes ou politiques. Elle fait référence à la politique budgétaire et fiscale proposée, négociée et appliquée par Alexander Hamilton en 1790[2]. Nommé par George Washington secrétaire au Trésor le 11 septembre 1789, après la création de cette fonction par le Congrès le 2 septembre, Hamilton s’attela immédiatement à la rédaction d’un rapport qui fit date dans l’histoire américaine. Hamilton proposait dans ce rapport[3] de ne pas faire défaut sur la dette fédérale en cours, d’appliquer le même traitement à tous les détenteurs de titres de la dette fédérale, indépendamment de la date à laquelle ils avaient été acquis, et de transférer les dettes en cours des États fédérés à l’État fédéral.

Les experts discutent de la pertinence du parallèle établi entre la décision sur les finances publiques fédérales prise par le Congrès américain en 1790 et les annonces faites par la Commission européenne en 2020. Ils concluent que les programmes et les circonstances diffèrent substantiellement au point de vider de sens le parallèle établi[4]. Ces discussions, centrées sur des considérations économiques, sont utiles. Mais elles manquent l’essentiel, l’impact politique de ces actes.

Pour ce qui est de la politique fiscale et financière d’Alexander Hamilton, son importance dans l’histoire politique américaine n’est disputée par personne. Cette importance s’explique par trois raisons :

1/ le redressement immédiat et spectaculaire du crédit de l’État fédéral et des États fédérés américains sur les marchés financiers internationaux ;

2/ La structuration du débat politique américain entre les fédéralistes et les républicains, qui continue de nos jours où les références aux traditions hamiltonienne et jeffersonienne restent vivaces[5] ;

3/ la puissance intellectuelle d’Hamilton qui l’amène à développer une analyse du fonctionnement des marchés financiers très en avance sur son temps[6].

Pour ce qui est de la signification qu’il faut accorder aux annonces des autorités européennes, au risque d’être démenti par les développements futurs, avançons qu’il est pertinent de voir dans ces annonces une innovation évidente : il est maintenant ouvertement admis par tous les pays de l’Union européenne que la Commission européenne peut exercer un pouvoir budgétaire important en cas de circonstances exceptionnelles (sans que soient véritablement définies ce que sont de telles circonstances). De plus, le principe de conditionnalité de l’aide apportée aux États membres est également entériné par le Conseil européen, ce qui place manifestement la Commission européenne en situation d’arbitre et la dote d’un pouvoir discrétionnaire vis-à-vis des États. Mais ces évolutions sont davantage des expédients et ne se traduisent pas par une modification dans les rapports institutionnels de pouvoir entre les États et les instances de l’Union (les autorités européennes)

Dans cette perspective, il est raisonnable de se référer au moment hamiltonien de 1790 pour juger de l’innovation que représenterait la décision de 2020. Dans les deux cas, il y a une décision budgétaire qui modifie les rapports financiers entre les juridictions membres des unions. Plus précisément, l’échelon fédéral dans le cas américain, supra-étatique dans le cas européen assume des charges qui incombaient ou auraient pu incomber aux juridictions étatiques de l’union. On pressent que cette opportunité ne peut qu’impliquer une modification importante, voire radicale, des rapports politiques entre juridictions.

Mais ce seul point de comparaison ne suffit pas. Si le programme fiscal et financier d’Hamilton a eu le succès incontestable qu’on lui reconnaît, cela n’est pas dû au seul passage de la loi ni à sa traduction en des réglementations financières complexes.

Pour le comprendre, il faut singulariser un second « moment hamiltonien ». Celui-ci se situe en 1794 lors de la « rébellion du whiskey » qui secoue l’ouest des 13 États américains qui constituent alors les États-Unis[7].

Cette rébellion[8] est issue de la loi votée par le Congrès en 1789 édictant que des droits d’accise pouvaient être levés par l’État fédéral. Notons immédiatement la différence avec le cas européen : à peine la Constitution adoptée (après la ratification de 9 des 13 États américains existant alors), le premier Congrès exerce son droit à lever l’impôt qui lui est accordé par la Constitution, à la différence de ce que prévoyaient les Articles de la confédération. Ce droit dont ne dispose pas le parlement européen, ni a fortiori la Commission. Dès 1790, Hamilton proposa de lever une taxe sur le whiskey. Ce choix était logique : le whiskey est un produit de choix pour lever un impôt dans un temps où les voies de communication sont difficiles et les échanges commerciaux internes à l’Union, limités : produit non-périssable et transportable, il concentre en un petit volume une production agricole importante mais périssable et s’échange facilement. De plus, il est facile à contrôler – et donc à imposer – car les points de passage sont peu nombreux. Mais sa production est concentrée dans quelques comtés de l’ouest de quelques États alors qu’il est consommé dans l’ensemble du territoire. L’impôt envisagé fut donc considéré par les producteurs de whiskey comme une discrimination importante à leur encontre puisqu’ils seraient les seuls à le supporter au profit de l’Union tout entière. Le Congrès, conscient du problème que cela créait, refusa de voter la loi. Il la vota pourtant l’année suivante, soit un an après la loi sur la régularisation des dettes publiques, devant la nécessité de remplir les caisses de l’État fédéral, en particulier pour assumer la charge de la dette fédérale alourdie par sa décision de 1790.

Les désordres ne tardèrent pas à s’installer à partir de 1791, surtout dans les comtés de l’ouest de la Pennsylvanie, encouragés par les opposants au parti fédéraliste conduit par Hamilton. Les tensions devinrent vite une affaire politique, opposant les fédéralistes, partisans d’un État fort et interventionniste, contrôlé par les élites sociales et instruites, et les anti-fédéralistes, qui allaient former le noyau du parti républicain mené par Jefferson. Les premiers, au pouvoir, estimèrent que l’autorité de l’État (fédéral) était en cause et qu’il s’agissait d’un prodrome du retour à l’anarchie qui prévalait avant le vote de la Constitution de 1789. Il devenait selon Hamilton urgent d’agir contre les rebelles mais Georges Washington, président et en tant que tel, chef des armées, temporisa.

En août 1794, le refus de l’impôt mena près de 6 000 opposants en arme à se mobiliser. Ils furent bientôt sur le point de prendre le contrôle de Pittsburgh. Après l’échec d’une énième tentative de conciliation, Washington prit alors la décision d’intervenir militairement contre les rebelles. Il ordonna la levée de 14 000 miliciens, venus de New Jersey, du Maryland, de Virginie et de Pennsylvanie. Devant un tel déploiement de force (plus important que l’armée continentale qui avait tenu tête aux Britanniques), la rébellion s’effondra immédiatement. Les rebelles se dispersèrent. Les meneurs furent arrêtés et jugés. Deux furent condamnés à la pendaison et finalement graciés par Washington. La conclusion de l’affaire fut tirée par Hamilton : « L’insurrection au final nous aura profité et ajoute à la solidité de toute chose dans ce pays »[9]. C’était particulièrement vrai pour la solidité financière de l’État fédéral.

Ce second moment éclaire et complète le premier moment de 1790, celui de la rédaction du rapport d’Hamilton, puis de l’adoption de la loi qu’il soumet au Congrès. Deux raisons expliquent la promptitude et la détermination avec lesquelles Hamilton conçoit sa politique budgétaire et financière, outre la situation financière catastrophique dans laquelle se trouve la jeune république dont le crédit est alors au plus bas. La première, reconnue par tous, historiens, professionnels de la finance et politiques, est son expertise en ces matières, exceptionnelle pour l’époque, qui lui fait concevoir un plan audacieux et complexe. Ce plan fut peu, voire pas du tout, compris par ses contemporains et en particulier ses opposants, John Adams et Thomas Jefferson en tête, mais il l’est aisément de nos jours où il est reconnu que la crédibilité financière (définie comme la cohérence temporelle d’un plan d’endettement) est un élément central dans la détermination des taux d’intérêt. La seconde, tout aussi importante, est qu’il estime être capable de disposer des revenus fiscaux nécessaires pour assurer le service de la dette. Ce qui implique de pouvoir lever effectivement l’impôt. Hamilton fut un brillant officier de la guerre d’indépendance, remarqué par Washington pour sa bravoure et son intelligence militaire au point qu’il en fit son aide de camp et put ainsi mesurer ses qualités intellectuelles, politiques et militaires. Hamilton connaît le pouvoir des canons[10] autant que le poids des mots. Face à la rébellion fiscale, il n’hésite pas à plaider pour l’exercice du monopole de la violence légitime dont dispose l’État fédéral et convainc le président de mater la rébellion de l’Ouest.

Ce second moment de la fin du XVIIIe est exemplaire de la capacité de l’État fédéral américain naissant de boucler son budget, d’assurer le service de sa dette, même augmentée des dettes des États et donc d’éviter le défaut de paiement. Sans cette capacité, il est douteux que le coup de génie tenté par Hamilton en 1790 eût si bien réussi.

Cet épisode met cruellement en lumière la différence avec la situation européenne des années 2020. À aucun moment, et pour cause, la Présidente de la Commission n’a évoqué clairement la façon dont la dette émise serait remboursée. A fortiori elle n’a pu déclarer que l’Union européenne lèverait des impôts, elle n’en a pas le pouvoir, ni qu’elle mobiliserait si nécessaire les moyens de coercition et de contrainte sur les Européens récalcitrants puisqu’elle n’en a aucun à sa disposition.

On comprend que les « fédéralistes » européens (appelons ainsi les partisans d’institutions européennes supranationales fortes, faute d’une meilleure appellation) se soient emparés de l’expression de « moment hamiltonien » pour qualifier l’adoption par la Commission européenne de son plan de relance. Se placer sous le patronage prestigieux de Hamilton, rapprocher ce plan des propositions faites au Congrès en 1790 et défendues avec brio par Hamilton permet de laisser entendre que l’Union européenne suit à plus de deux siècles de distance un chemin assez similaire à celui que s’est fait la république américaine, à savoir la constitution progressive mais obstinée d’une fédération, d’un ensemble inter-gouvernemental hiérarchisé dominé par l’État fédéral. Mais c’est prendre bien des libertés avec l’histoire et se payer de mots plus que de réalité.

L’histoire de l’union américaine est bien différente de l’histoire de l’union européenne. L’union américaine est née en 1787-1789 de la constatation de l’impéritie de la confédération née en 1776, due à l’incapacité des États américains de coopérer efficacement. Elle s’est caractérisée dès son origine par une volonté de prééminence de l’État fédéral. Celle-ci a certainement mis du temps à s’établir et à exploiter toutes ses potentialités. Le rapport entre l’État fédéral et les États fédérés est toujours susceptible de varier. Actuellement, on assiste à une vague de promotion des États fédérés, voulue en particulier par l’actuelle Cour suprême. Mais de tels mouvements ne sont pas nouveaux et ne modifient pas significativement la domination politique, sociale et économique de l’État fédéral[11]. Cela ne peut nous surprendre : cette prééminence est inscrite dans les textes fondateurs de la république américaine et se lit dans les péripéties politiques de ses premières années comme le montrent clairement les politiques voulues et promues par le plus brillant et efficace de ses dirigeants, Alexander Hamilton. C’est bien ce que montrent les deux « moments hamiltoniens » des années 1790 qui ne peuvent être pensés l’un sans l’autre. Le premier moment hamiltonien incite à rapprocher la politique budgétaire américaine de la fin du XVIIIe siècle menée par Hamilton et les annonces européennes de 2020 en réaction à la pandémie de la Covid-19. Le second moment hamiltonien amène au contraire à mieux voir les différences entre les deux séquences, et à illustrer en quoi le fédéralisme américain n’est pas une préfiguration des évolutions de l’Union européenne. Les premières années de la république américaine, loin de mettre en évidence une congruence entre la destinée américaine et les tâtonnements européens, montrent plutôt leurs différences marquées. La construction européenne n’a rien à voir avec la fondation des États-Unis et ne suit pas les voies fédéralistes suivies par ceux-ci.

Bref, un moment ne suffit pas pour faire une histoire. Les dirigeants et les citoyens européens seraient bien avisés de ne pas oublier cette leçon tirée des débuts de la fédération américaine.

[5] Voir Banning, Lance (1980), The Jeffersonian persuasion: Evolution of a party ideology. Cornell University Press.

[6]Thomas Sargent (2012) n’a ainsi aucun mal à interpréter la pensée et l’action d’Hamilton en des termes propres à la théorie économique la plus récente, issue de la révolution des anticipations rationnelles et de la notion de cohérence temporelle.

[8]Nous suivons les développements consacrés à la rébellion par Gordon S. Wood (2009), Empire of liberty. A history of the Early Republic, 1789-1815, Oxford University Press, pp. 134-139

[9]Alexander Hamilton à Angelica Church, 23 octobre 1794, Papers of Alexander Hamilton, Vol. 17, p.340. Cité par Wood (2009), p.138.

[10]« Ultima ratio regum », comme d’autres avant lui l’avait reconnu.

[11]C’est déjà la thèse que je défendais dans les années 1980, preuve que la question n’est pas nouvelle. Cf. Kempf et Toinet (1980).

Les élections municipales influencent-elles la ségrégation des immigrés ?

La ségrégation spatiale des immigrés a augmenté ces dernières décennies, que ce soit en France (Verdugo et Toma 2018) ou dans la plupart des pays de l’OCDE (Comandon et al. 2018)[1]. Si l’on explique le plus souvent la ségrégation par des modèles d’interactions sociales où elle naît de l’agrégation de choix individuels[2], des travaux plus récents suggèrent que la ségrégation peut également être influencée par les processus de choix collectifs, en particulier par le résultat des élections locales[3]. En effet, si les maires de gauche et de droite mettent en place des politiques systématiquement différentes, et que ces politiques incitent relativement plus les immigrés que les natifs à s’installer dans certaines municipalités, les résultats des élections municipales pourraient influencer la distribution des immigrés entre municipalités.

Dans un article récemment publié (Schmutz et Verdugo 2023) et librement accessible en document de travail de l’OFCE, nous testons cette hypothèse en nous appuyant sur les données des municipalités françaises. Notre étude combine les résultats des élections municipales depuis 1983 dans plus de 800 communes de plus de 9 000 habitants avec les évolutions démographiques de la population de ces municipalités mesurées dans les recensements successifs. Ce long horizon temporel nous permet d’examiner non seulement si les élections changent la composition de la population à l’élection suivante, 6 ans après l’élection initiale, mais aussi à plus long terme, de 12 à 18 ans après, soit les années de la deuxième et troisième élection suivant l’élection initiale.

Pour isoler un effet causal du résultat des élections sur la composition de la population, il est a priori trompeur de comparer la progression de l’immigration entre les villes ayant élu des maires de gauche avec celles ayant élu des maires de droite car de telles comparaisons sont soumises à un biais de causalité inverse. En effet, il est possible que cela soit l’arrivée des immigrants qui favorise l’élection d’un maire de gauche. Par exemple, la part d’immigrés dans une municipalité de gauche peut progresser plus rapidement en raison de la présence de réseaux ethniques ou d’un important parc de logement sociaux (Verdugo 2016) et, compte tenu d’un fort clivage partisan face à l’immigration entre électeurs de gauche et de droite (Piketty, 2020), cette hausse peut favoriser l’arrivée d’habitants non-immigrés plus favorables à la gauche et ainsi plus susceptibles de voter pour un maire de gauche.

Pour garantir que nos estimations reflètent l’effet du maire élu sur la composition de la population et non l’inverse, nous suivons l’approche proposée par Ferreira et Gyourko (2009) et initialement appliqué sur données américaines. Cette approche consiste à comparer l’évolution de la population entre mairies de gauche et de droite en se limitant aux municipalités où le maire a été élu lors d’une élection serrée. Un avantage crucial des élections serrées est qu’elles imitent les résultats d’une expérience naturelle où la couleur politique du maire élu serait attribuée de manière aléatoire, une hypothèse confirmée par les données. Ainsi, les résultats des élections serrées n’apparaissent pas liés aux caractéristiques de la municipalité avant l’élection, notamment la part d’immigrés dans la population ou sa progression entre deux élections, contrairement aux municipalités où la victoire a été plus large.

Les différences entre les municipalités où un maire de gauche a gagné de justesse relativement à celles gagnées de justesse par un maire de droite suggèrent des effets importants des élections municipales sur la population locale : selon nos estimations, six ans après les élections initiales, lors des élections suivantes, la part des immigrés dans la population municipale augmente ainsi de 1,5 p.p. plus rapidement dans les municipalités ayant élu un maire de gauche que dans celles qui ont élu un maire de droite. Nous trouvons également que ces différences s’accroissent après deux à trois cycles électoraux, ce qui est cohérent avec le fait que la probabilité de réélection du maire est élevée, même si, après trois élections, les effets apparaissent imprécis.

La plupart de l’augmentation relative de la part d’immigrés dans les villes de gauche provient de l’immigration hors-Union européenne. Les conséquences sur l’électorat sont ainsi initialement limitées car seule la moitié de la hausse provient d’immigrés ayant la nationalité française et donc pouvant voter aux élections locales. Néanmoins, à plus long terme, les effets sur l’électorat sont plus importants car après trois élections, nous trouvons que la quasi-totalité de la hausse provient d’immigrés ayant la nationalité française.

Nous examinons ensuite quelles différences systématiques de politiques municipales expliquent ces arrivées plus importantes d’immigrés dans les municipalités ayant élu un maire de gauche. Nous testons d’abord si cette hausse plus rapide reflète un impact des élections plus large sur les classes populaires, notamment les ouvriers, dont les immigrés ont plus de chance de faire partie. Les données contredisent néanmoins cette hypothèse car nous ne trouvons pas d’effet des élections sur l’évolution de la part des ouvriers ou employés non-immigrés dans la population. De plus, nous trouvons que les élections affectent la proportion d’immigrés dans tous les groupes professionnels, que ce soit les ouvriers et employés mais aussi les cadres.

Nous examinons ensuite si ces arrivées sont liées à des différences systématiques d’évolution de la fiscalité locale entre la droite et la gauche, qui pourraient refléter des politiques sociales plus généreuses dans les villes de gauche. De manière surprenante mais conformément au résultat de Ferreira et Gyourko (2009) pour les Etats-Unis, nous ne trouvons pas que les élections affectent le niveau des taxes locales, que ce soit la taxe d’habitation ou la taxe foncière.

Nous trouvons, en revanche, que l’arrivée plus importante d’immigrés dans les mairies de gauche s’explique par des différences de construction et de composition de la population dans le logement social. Les nouvelles constructions de logement sociaux sont plus importantes après les élections dans les villes ayant élu un maire de de gauche. L’élection d’un maire de gauche est ainsi associée à une hausse de 2 p.p. plus rapide des ménages en logements sociaux dans la population 6 ans après l’élection initiale et de 4 p.p. après 12 ans. En raison de la plus forte présence d’immigrés dans les logements sociaux, qui reflète notamment le poids des discriminations subies dans le logement privé (Acolin, Bostic, et Painter 2016), ces nouvelles constructions contribuent pour un tiers à l’augmentation plus rapide de la part des immigrés dans le logement social de la commune. Enfin, si les maires de gauche tendent à construire relativement plus de logements sociaux, nous ne trouvons pas de différences significatives sur les constructions de logement privé. Les différences entre maires de gauche et de droite dans la construction de logement social semblent aussi s’être atténuées suite au passage de la loi SRU après 2001, même si ces résultats doivent être interprétés avec précaution car les élections serrées sont relativement rares dans les communes dont la part de logements sociaux est en dessous du seuil de la loi SRU.

Nos résultats s’expliquent également par le fait que la part d’immigrés dans les logements sociaux déjà construits augmente plus rapidement dans les villes de gauche. Ainsi, même si les logements sociaux ne représentent que 25% des logements dans notre échantillon, l’augmentation de la part des immigrés qui vivent dans les logements sociaux explique la moitié de l’effet des élections sur la part des immigrés dans la population.

Des telles différences entre maires de droites et de gauche sur le logement social confirment les travaux récents de Nadeau et al. (2018) qui démontrent que l’importance du parc social d’une municipalité permet de prédire sa trajectoire électorale au cours des dernières décennies. Comme eux, nous trouvons que l’arrivée d’immigrés n’apparaît pas défavorable au maire élu car les chances de réélection d’un maire de gauche semblent en moyenne plus favorables dans les municipalités possédant plus de logements sociaux et qui ont en conséquence accueilli plus d’immigrés.

[1]Le Haut Conseil à l’intégration définit les immigrés comme les individus nés à l’étranger de nationalité étrangère et résidant en France. Un immigré peut donc être soit de nationalité étrangère, soit être devenu français par acquisition.