L’analyse de l’inflation par catégorie de ménages : quelques problèmes méthodologiques

Par François Geerolf. Selon la note de conjoncture de l’Insee d’octobre 2023, le niveau de l’inflation sur les ménages dépendrait très peu du revenu : les ménages les plus riches subiraient environ le même niveau d’inflation que les ménages les plus pauvres. Ces résultats contre-intuitifs dans le cas d’une inflation principalement tirée par la hausse des prix de l’énergie et de l’alimentation s’expliquent en réalité par 3 problèmes méthodologiques.

Salaires et profits : partage de la valeur, ou partage du risque ?

L’évolution des salaires et des profits occupe une place centrale dans le débat économique. Une des raisons est qu’elle reflète le partage de la valeur entre salariés et entreprises et détermine ainsi le niveau des inégalités de revenus. Une autre raison, qui est le sujet de cette note, est qu’elle reflète le partage du risque économique entre salariés et entreprises. En effet, l’économie est soumise à de nombreux chocs qui impactent le revenu des entreprises. Ces chocs peuvent alors être absorbés par les profits des entreprises ou répercutés sur les salaires des employés. Par exemple, lorsqu’une entreprise souffre d’une baisse de revenus, elle peut garder les salaires constants quitte à faire des pertes importantes, ou alors baisser les salaires pour atténuer la baisse de ses profits. Dans le premier cas, l’entreprise absorbe le choc alors que dans le second elle le partage avec les salariés. Dans cette note, nous montrons qu’en France les entreprises absorbent la majorité des chocs économiques, et nous cherchons à comprendre pourquoi.

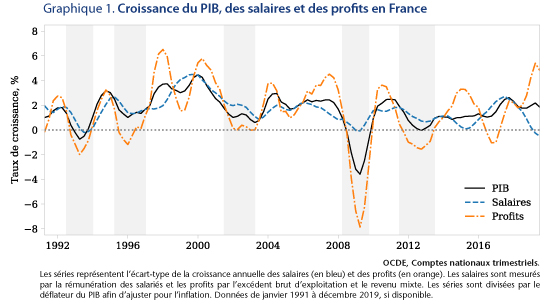

Pour commencer, notons qu’au cours des 30 dernières années en France, les profits des entreprises ont été beaucoup plus volatiles que les revenus salariaux. Le graphique 1 montre en effet le taux de croissance des salaires (en bleu) et des profits (en orange) de 1991 à 2019. Les zones grises représentent les principaux épisodes de ralentissement économique pendant lesquels la croissance du PIB a ralenti, les profits ont fortement chuté et les salaires ont résisté. Par exemple, pendant la crise de 2008-2009 les profits ont chuté de 8% alors que les salaires sont restés stables. Remarquons aussi qu’après chacun de ces épisodes de ralentissement économique, les profits ont augmenté beaucoup plus vite que les salaires. Ainsi, en 2010 la croissance des profits était à peu près de 4% alors que celle des salaires était de 2%. Ce graphique montre donc que les salaires varient moins que les profits et le PIB, et ainsi que les entreprises absorbent la majorité des chocs macroéconomiques[1].

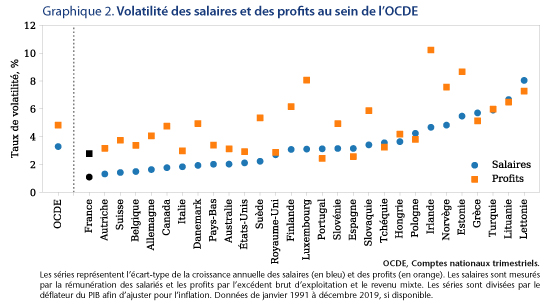

Cette répartition du risque se retrouve au sein de la majorité des pays de l’OCDE. Le graphique 2 compare la volatilité des salaires et des profits dans différents pays et montre, par exemple, qu’en France la volatilité des salaires est de 1% alors que celle des profits est de 2,5%, soit un ratio de 2,5. Notons au passage que la France est le pays de l’OCDE où la volatilité des salaires est la plus faible ! En moyenne au sein de l’OCDE, la volatilité des salaires est de 3% et celle des profits de 4,5%, donc un ratio proche de 1,5.

Dans la plupart des pays, les salaires sont moins volatiles que les profits, ce qui indique que les entreprises absorbent une part majoritaire du risque économique. C’est particulièrement le cas dans les pays d’Europe de l’Ouest et dans les pays Scandinaves. A l’inverse, en Europe du Sud (Espagne, Portugal, Grèce) et de l’Est (Tchéquie, Hongrie, Pologne), la volatilité des salaires est similaire à celle des profits.

Les données administratives françaises sur le marché du travail (panel DADS) et les entreprises du secteur privé (FARE) permettent de mesurer plus précisément ce partage du risque entre salariés et entreprises. On peut notamment mesurer la corrélation entre la croissance du revenu réel des employés (incluant le salaire horaire, les primes et heures supplémentaires avant impôt) et la croissance des profits d’une entreprise. On observe alors que lorsque les profits d’une seule entreprise baissent de 10%, les salaires ne baissent que de 0,5%. En revanche, lorsque les profits de l’ensemble des entreprises d’un secteur baissent de 10%, les salaires baissent bien plus, de 2% à peu près. Ces corrélations sont similaires lorsque les profits augmentent. Ainsi, en combinant ces résultats avec ceux des graphiques précédents, on obtient que le ratio entre volatilité des salaires et volatilité des profits est de 20 pour les chocs microéconomiques affectant une seule entreprise, de 5 pour les chocs sectoriels et de 2,5 pour les chocs macroéconomiques. Ces résultats confirment donc que les entreprises absorbent une majorité du risque économique, et montrent que plus le risque est agrégé, plus il est partagé entre entreprises et salariés.

Comment expliquer que les entreprises absorbent la majorité du risque économique[2] ? Constatons d’abord que les entreprises sont mieux équipées que les salariés pour faire face à des chutes importantes de revenus. En effet, elles ont un meilleur accès au crédit bancaire alors que les salariés sont plus contraints et sont parfois sous la pression d’emprunts immobiliers. Par ailleurs, les actionnaires des entreprises sont plus riches que la moyenne des travailleurs et donc plus en mesure de subir une baisse de revenus sans avoir à changer de mode de consommation. Une entreprise a donc intérêt à offrir aux salariés un revenu stable, quitte à avoir des profits très volatiles. Si elle ne le faisait pas, les salariés exigeraient des salaires plus élevés. Par exemple, les salariés payés à la commission ont un revenu plus variable mais ils sont aussi mieux rémunérés en moyenne que les salariés payés à l’heure. En résumé, les entreprises ont intérêt à absorber une majorité du risque économique parce que cela les aide à recruter moins cher.

Mais alors pourquoi ne pas absorber la totalité du risque, et ne pas garantir un revenu constant aux salariés ? Si on suit le raisonnement précédent, ne pas indexer les salaires sur les profits du tout permettrait aux entreprises de payer des salaires encore moins élevés. La raison est que payer un salaire constant n’est pas optimal en termes de rétention des salariés. L’entreprise a intérêt à payer ses salariés un peu plus lorsque les profits sont élevés pour les inciter à rester, et un peu moins lorsque les profits sont faibles. De cette façon, l’entreprise retient ses salariés précisément lorsqu’ils génèrent plus de profits, par exemple lorsque le carnet de commande est rempli. Ainsi, la concurrence entre entreprises sur le marché du travail est la raison pour laquelle une partie du risque économique repose sur les salariés.

La concurrence entre entreprises sur le marché du travail explique aussi pourquoi le risque est davantage supporté par les salariés lorsqu’il est agrégé que lorsqu’il est spécifique à une entreprise. En effet, lorsque les profits baissent dans l’ensemble des entreprises d’un secteur, celles-ci peuvent baisser les salaires sans crainte de perdre leurs salariés puisque personne ne recrute. Par exemple, une entreprise aura davantage tendance à baisser les bonus des salariés en cas de mauvaise performance si ses concurrents sont dans une situation similaire. Inversement, lorsque l’ensemble d’un secteur est en croissance, une entreprise doit faire plus d’efforts pour retenir ses salariés car les concurrents recrutent davantage. Naturellement, lorsqu’un choc influence un pays dans son ensemble, ces pressions concurrentielles sont exacerbées. Les entreprises absorbent donc une part plus faible du risque lorsque celui-ci provient de chocs macroéconomiques ou sectoriels que lorsqu’il provient de chocs affectant une seule entreprise.

Les modèles de contrats optimaux permettent de formaliser ces idées et d’en tirer des leçons pour les politiques publiques (Menzio and Shi, 2010; Balke and Lamadon, 2022; Souchier, 2023). Dans ces modèles, les entreprises proposent des contrats salariaux qui sont conçus pour maximiser les profits, tout en attirant et retenant le maximum d’employés. Ces contrats dépendent de la concurrence sur le marché du travail, dont l’intensité est déterminée en équilibre général.

Ces modèles nous apprennent que plus le marché du travail est concurrentiel, plus les revenus salariaux sont volatiles. En effet, lorsque les salariés changent d’employeur fréquemment, les entreprises sont obligées d’augmenter les salaires en période de croissance si elles ne veulent pas perdre leurs employés. Lorsque l’activité économique ralentit, les marges des entreprises sont donc réduites et leurs pertes importantes car elles ont beaucoup augmenté les salaires pendant la période précédente. Les entreprises vont alors chercher à baisser leurs coûts en baissant les salaires. A l’inverse, si les salariés sont peu mobiles, les entreprises n’augmentent pas les salaires en période de croissance. Lorsque l’activité économique ralentit, elles ont des marges plus importantes pour absorber le choc et leurs pertes seront moins importantes. Elles auront donc moins besoin de baisser les salaires. En résumé, un marché du travail concurrentiel force les entreprises à augmenter les salaires en période de croissance, mais les empêche du même coup d’absorber les chocs futurs. Cela explique peut-être pourquoi la France, où les salariés changent peu souvent d’employeur, est le pays de l’OCDE où les salaires sont les plus stables[3].

Ces modèles de contrats optimaux attribuent aussi un rôle positif aux coûts de licenciement. Ces coûts sont déterminés par la loi et par les conventions collectives de branche. Ils recouvrent les indemnités perçues par le salarié ainsi que les frais juridiques payés par l’entreprise si le licenciement est contesté devant le conseil de prud’hommes. Pour comprendre pourquoi ces coûts de licenciement jouent un rôle positif dans le partage du risque économique, comparons la France où ils sont élevés et les Etats-Unis où ils sont presque inexistants. En France, les entreprises promettent aux salariés des revenus relativement stables même si les ventes de l’entreprise se dégradent. Cette promesse est-elle crédible ? Oui car pour y renoncer il faudrait que l’entreprise renvoie ses salariés, ce qui est très couteux à cause des coûts de licenciement élevés. Aux États-Unis en revanche, cette promesse n’est pas crédible car les entreprises peuvent renvoyer leurs salariés facilement lorsque les ventes se dégradent et que les profits chutent. Les salariés américains n’auront alors d’autre choix que d’accepter une baisse des salaires ou de partir. Ainsi, grâce aux coûts élevés de licenciement, les entreprises en France sont crédibles lorsqu’elles promettent des salaires stables alors que les entreprises aux États-Unis ne le sont pas.

Que retenir de tout cela ? Tout d’abord que les évolutions à court terme des profits et des salaires sont un mauvais indicateur du partage de la valeur entre salariés et entreprises. Il n’est pas anormal que les profits augmentent plus vite que les salaires en période de croissance s’ils baissent davantage en période de crise. Ensuite, que la France a une position particulière vis-à-vis des autres pays de l’OCDE car le risque auquel font face les salariés est particulièrement peu élevé. La faible mobilité des salariés sur le marché du travail, ou le coût élevé des licenciements peuvent expliquer en partie cette spécificité. Enfin, que changer le cadre réglementaire des entreprises pourrait remettre en cause des choses que nous tenons pour acquises mais qui n’ont rien de naturelles : des salaires stables, qui ne baissent pas ou peu en période de crises. Par exemple, les mesures de redistribution obligatoire des bénéfices aux salariés pourraient rendre les salaires plus volatiles car les entreprises auront moins de marges pour absorber les chocs, et risquent en conséquent de baisser la rémunération des salariés lorsque la conjoncture se retourne.

[1] La période du Covid (2020-2021) fait exception car les salaires ont été aussi volatiles que les profits, baissant puis augmentant fortement. Cette exception s’explique par la politique publique du « quoi qu’il en coûte » soutenant les salariés et les entreprises. Par souci de clarté, nous excluons donc cette période de notre analyse.

[2] Nous faisons ici l’hypothèse que les entreprises peuvent ajuster les salaires à la hausse comme à la baisse. Nous faisons donc abstraction de nombreuses contraintes réglementaires qui influencent le partage du risque entre salariés et entreprises. Par exemple, une entreprise ne peut évidemment pas baisser le salaire horaire en dessous du SMIC. Malgré ces contraintes, les entreprises disposent de nombreux leviers pour manipuler les salaires. Par exemple, en recourant aux heures supplémentaires ou aux bonus, les entreprises peuvent influencer le revenu des employés. Par ailleurs, maintenir les salaires nominaux constants suffit à baisser les salaires réels lorsqu’il y a de l’inflation. Enfin, les salaires augmentent avec l’ancienneté donc les entreprises n’ont pas forcément besoin de baisser le niveau des salaires pour baisser la masse salariale, mais peuvent à la place baisser le taux de croissance des salaires. Dans les données, le salaire moyen journalier de nombreux employés baisse d’une année sur l’autre, ce qui confirme que la rémunération des salariés est flexible et qu’elle peut être manipulée par les entreprises.

[3] Il existe en France de nombreux avantages liés à l’ancienneté dans l’entreprise, qui expliquent en partie la faible mobilité des salariés. Par exemple, les indemnités de licenciement augmentent fortement avec l’ancienneté.

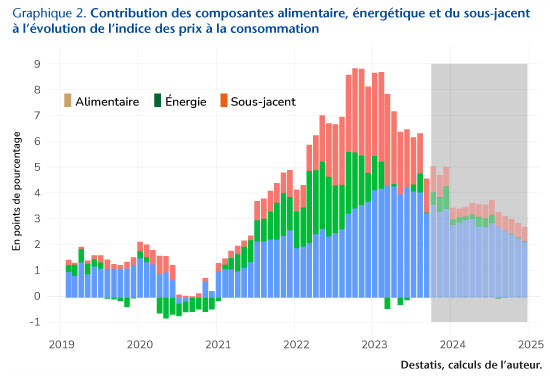

Le retour de l’inflation en France depuis deux ans, dont l’origine vient principalement d’un choc de prix d’importations lié à la hausse vertigineuse de la facture énergétique, pose la question centrale de la répartition de ce choc au sein des agents économiques.

Tout d’abord, un prélèvement sur la nation

Sous l’effet d’abord de la forte reprise post-Covid puis de la guerre en Ukraine, le prix des composants industriels et des matières premières, notamment énergétiques et agricoles, a fortement augmenté. Le prix des importations s’est ainsi accru de 20 % en l’espace d’un an, entre le troisième trimestre 2021 et celui de 2022, conduisant à un choc de grande ampleur sur l’économie française Désormais, avec le reflux des cours de l’énergie, le prix des importations a baissé de près de 8 % au cours des douze derniers mois mais reste bien au-dessus de son niveau d’il y a deux ans.

Une part de cette inflation importée s’est diffusé dans l’économie domestique, à travers la hausse du prix des intrants, des revenus du travail et du capital. Entre septembre 2021 et septembre 2023, l’indice des prix à la consommation a crû de près de 11 %. Sur la même période, les seuls prix des produits énergétiques ont augmenté de 32 % et ceux de l’alimentaire de 21 %. Ces deux composantes, qui représentent environ un quart de la consommation totale des ménages, ont contribué à près de 60 % à l’inflation au cours des deux dernières années.

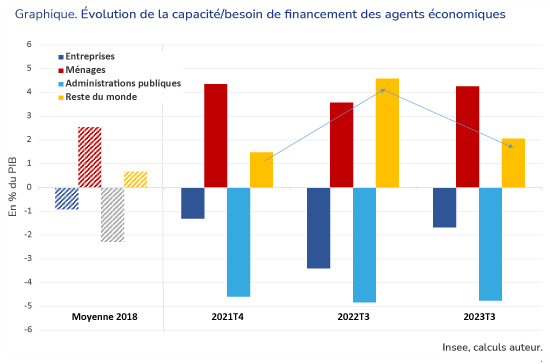

En parallèle, le besoin de financement de l’économie nationale vis-à-vis de l’extérieur est passé de 0,9 point à 2,1 points de PIB entre le second semestre 2021 et le troisième trimestre 2023… mais celui-ci a atteint jusque 4,6 points de PIB au troisième trimestre 2022 (graphique). Si le reflux des prix de l’énergie et des matières premières depuis la fin 2022 a permis de réduire le besoin de financement extérieur, celui-ci a malgré tout connu une hausse de plus de 3 points de PIB en un an, soit l’équivalent du premier choc pétrolier de 1973.

Deux ans après le début de l’épisode inflationniste, il est possible de tirer un premier bilan sur la diffusion d’un tel choc dans l’économie et d’avoir une idée de qui paye cette inflation importée.

Une inflation différenciée selon les ménages

En raison du recours plus important des déplacements en voiture et d’une facture énergétique liée au logement plus élevée, la hausse des prix de l’énergie a frappé en premier lieu les habitants des communes rurales et périurbaines, et dans une moindre mesure ceux des grandes agglomérations. Alors que, selon la dernière note de conjoncture de l’Insee, les ménages vivant en dehors des unités urbaines ont vu le coût de la vie, mesuré par l’indice des prix à la consommation (IPC), augmenter de 9 % entre la mi-2021 et la fin 2022, ceux résidant en agglomération parisienne ont subi un choc inflationniste plus modéré, de l’ordre de 6 %.

Au cours des douze derniers mois, l’inflation a cependant changé de nature, la contribution des produits énergétiques à la hausse de l’indice des prix à la consommation s’est réduite au profit de l’alimentaire. Depuis un an, les ménages les plus impactés par l’inflation sont ainsi les plus modestes car la part de l’alimentaire dans la consommation est d’autant plus élevée que le niveau de vie est faible. Selon nos estimations issues de la Prévision de l’OFCE d’octobre 2023, l’inflation récente, en glissement annuel en août 2023, du premier quintile de niveau de vie (les 20 % des ménages les plus modestes) est près de 1 % supérieure à celui du dernier quintile (les 20 % les plus aisés).

L’analyse du choc inflationniste ne peut cependant pas s’arrêter là. Il est nécessaire également de comprendre la réaction des revenus à cette hausse brutale des prix. Salaires, prestations sociales et revenus du capital se sont-ils élevés d’autant ?

Un tassement des salaires vers le bas et des revenus du capital dynamiques

Du côté des revenus du travail, le salaire mensuel de base a crû de 8,1 % entre le troisième trimestre 2021 et le troisième trimestre 2023 et le salaire moyen par tête du secteur marchand de 8,6 % sur la même période. Certes, une telle hausse n’a jamais été vue depuis plus de trente ans mais, dans les deux cas, elle reste insuffisante pour compenser l’inflation. Autrement dit, le salaire réel, y compris primes, a diminué de plus de 2 % en deux ans.

Le smic, avec une hausse de 12 % depuis octobre 2021, a connu, lui, une progression plus rapide que la moyenne en raison de son mécanisme d’indexation sur l’inflation. Si ce mécanisme permet de protéger les travailleurs les plus modestes de l’inflation, rien ne garantit que cette hausse dynamique du smic bénéficie également aux salaires juste au-dessus. De fait, selon les chiffres du prochain rapport à paraitre du groupe d’experts sur le SMIC, la proportion de salariés touchant le salaire minimum est passée de 12 % en 2021 à plus de 17 % en 2023. Cela confirme l’idée d’un tassement de la grille des salaires vers le bas, corroborée également par la forte hausse en 2022 des exonérations de cotisations sociales patronales du régime général (+13 % selon le bilan 2022 sur les exonérations réalisé par l’Urssaf), bien supérieure à la croissance de la masse salariale du secteur privé (+8,7 %).

Les prestations sociales, elles, augmentent pour aider les ménages à faire face à la hausse des prix. Cela se fait néanmoins avec retard en raison d’une réévaluation annuelle, en janvier ou en avril, calculée sur l’inflation passée. Ainsi, depuis fin 2021, les pensions de retraite n’ont crû que de 6 % mais celles-ci seront revalorisées de 5,2 % en janvier 2024. Les autres prestations ont augmenté significativement mais seulement à partir d’août 2022, affichant ainsi avec une augmentation globale de 7,3 % au cours des deux dernières années. Une nouvelle revalorisation de 4,8 % est attendue au 1er avril 2024.

Les revenus du patrimoine financier ont, de leur côté, fortement grimpé, de 37 % entre le troisième trimestre 2021 et le troisième trimestre 2023. Cela s’est fait sous l’impulsion de la remontée des taux d’intérêt et de la forte hausse des dividendes versés. Si le pouvoir d’achat par unité de consommation n’a baissé que de 0,4 % entre le troisième trimestre 2021 et le troisième trimestre2023, faisant preuve d’une certaine résistance face au choc inflationniste, c’est en partie dû au fort dynamisme des revenus du capital et à la baisse de fiscalité (suppression progressive de la taxe d’habitation pour les 20 % de ménages les plus aisés et suppression de la redevance audiovisuelle). Comme nous l’avons montré dans la dernière prévision de l’OFCE, les revenus du patrimoine ont été ainsi le principal contributeur à la hausse du RDB des ménages entre 2021 et 2023. En revanche, cette mesure ne tient pas compte de la taxe inflationniste pouvant éroder la valeur réelle des actifs détenus par les ménages si ces derniers n’évoluent pas comme l’inflation[2].

L’analyse macroéconomique du pouvoir d’achat, bien qu’indispensable, n’est cependant pas suffisante pour comprendre les évolutions par niveau de vie, avec des ménages dont les revenus ont évolué très différemment sur la période récente. D’ailleurs, dans le cadre d’une étude à venir, nous allons analyser plus en détail l’hétérogénéité des évolutions de pouvoir d’achat des ménages face au choc inflationniste.

Les entreprises tirent leur épingle du jeu

Depuis la fin 2021, malgré le choc énergétique, les entreprises ont vu leur taux de marge augmenter de 1,2 point de valeur ajoutée pour atteindre 33 % au troisième trimestre 2023, le plus haut niveau depuis 2008 si l’on exclut les années exceptionnelles (2019 l’année du double CICE ou la période Covid marquée par des aides exceptionnelles). Leur besoin de financement sur cette période s’est cependant légèrement dégradé, passant de -1,3 point de PIB fin 2021 à -1,7 point de PIB au troisième trimestre 2023 (graphique), en raison d’un investissement très dynamique.

Enfin les administrations publiques, en mettant en place des dispositifs pour limiter la hausse des prix de l’énergie (boucliers tarifaires…) ont vu leur déficit se dégrader malgré la fin des mesures d’urgence liées à la crise Covid. Il est ainsi passé de 4,6 % du PIB fin 2021 à 6,1 % fin 2022, avant de se réduire à 4,8 % au troisième trimestre 2023 avec la fin du bouclier tarifaire du gaz et de la remise carburant.

En résumé, face à l’inflation importée, les entreprises semblent avoir été relativement épargnées même si les situations sont très hétérogènes selon les secteurs et la taille des entreprises. Les ménages ont vu leur pouvoir d’achat plutôt résister et leur capacité de financement rester élevée (4,3 points de PIB) mais cela masque des dynamiques très différentes entre les revenus du travail et du capital. Enfin, les administrations publiques en absorbant une partie du choc inflationniste ont vu leur situation financière se dégrader.

[2] A titre d’exemple, la valeur nominale des actifs détenus par les ménages (hors investissement net de la dépréciation de capital) a baissé de 1,3 % en 2022 selon les comptes de patrimoine de l’INSEE alors que l’inflation a été de 5,2 %.

L’étonnant découplage entre Production et Valeur Ajoutée

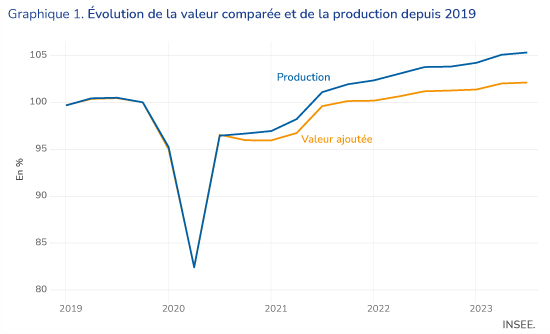

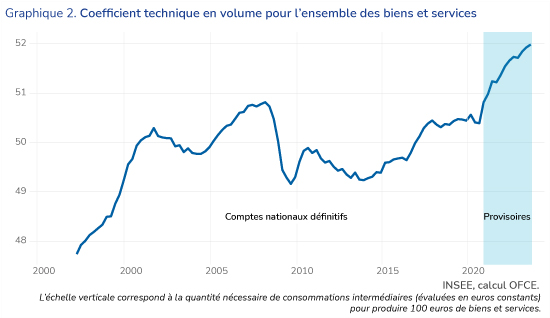

Depuis 2020, la France connait un surprenant découplage entre la croissance de la valeur ajoutée, qui sert de base aux calculs du PIB, du revenu national et de la productivité, et celle de la production de biens et services par l’économie française. Au troisième trimestre 2023, dans les comptes nationaux trimestriels, la production est 5% au-dessus de son niveau pré-COVID alors que la valeur ajoutée a gagné 2% dans le même temps (voir graphique 1). Cette divergence est surprenante. Comptablement, elle s’explique par la forte croissance des consommations intermédiaires qui ont progressé de 8% sur la période. Les coefficients techniques (i.e la quantité de produit i nécessaires à la production d’une unité de la branche j) ont fortement évolué. Le graphique 2 représente l’évolution du coefficient technique au niveau agrégé, c’est à dire la quantité totale de consommations intermédiaires nécessaires à 100 euros production de biens et services. En volume, alors qu’il fallait un peu plus de 50 euros de consommations intermédiaires pour produire 100 euros de biens et services en 2019, il en faut 52 en 2023. Cette évolution est historiquement forte. Il faut remonter à la période 1998-2001 pour observer une évolution comparable. Mais, plus encore, cette évolution est a priori incompatible avec la méthodologie des comptes trimestriels car ceux-ci reposent sur l’hypothèse d’une stabilité des coefficients techniques.

Dans la construction des comptes nationaux trimestriels, la valeur ajoutée vient en dernier. Dans un premier temps, des indicateurs, comme les indices de production industrielle ou des indices de TVA, permettent d’obtenir une évaluation initiale de la production des différentes branches. Les consommations intermédiaires sont évaluées dans un deuxième temps en utilisant les résultats obtenus dans la première étape et les coefficients techniques qui relient production et consommations intermédiaires. Ceux-ci ne sont pas directement observés mais établis à partir du Tableau Entrées Sorties d’une année de référence, en l’occurrence 2020[1][2]. La valeur ajoutée s’obtient dans un troisième temps en calculant la différence entre la production et les consommations intermédiaires[3]. Les quantités de consommations intermédiaires utilisées pour un même niveau de production ne devraient donc pas être différentes de celles de 2020 au niveau désagrégé[4]. Par contre, au niveau agrégé, des effets de composition entre les branches peuvent expliquer les variations observées sans que les coefficients du tableau entrées sorties soient modifiés à un niveau fin. Une telle explication semble cependant peu plausible dans le cas présent. En utilisant les coefficients techniques pour l’année 2020[5] et la production des branches du troisième trimestre 2023, 50,6 euros de consommations intermédiaires seraient nécessaires pour produire 100 euros de biens et services, loin des 52 euros tirés des comptes nationaux. Les coefficients techniques utilisés pour calculer les consommations intermédiaires et la valeur ajoutée semblent avoir été modifiés par rapport à l’année de référence.

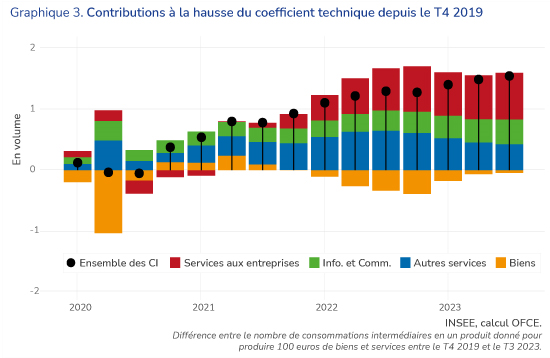

De quels biens ou services a-t-on davantage besoin pour produire la production totale de biens et services aujourd’hui, par rapport à la fin 2019? Les services aux entreprises contribueraient pour presque moitié à la hausse, les produits en information communication pour un quart. Les autres services (notamment transports, commerce, services financiers, etc) expliquent un autre quart. En revanche, la production nécessite plutôt moins de biens industriels (voir graphique 3). Là aussi, des effets de composition ne semblent pas pouvoir expliquer la croissance des emplois intermédiaires en services aux entreprises et en information-communication.

Une valeur ajoutée sous-estimée ?

La croissance de la production annonce-t-elle une révision à la hausse de la valeur ajoutée ? La forte croissance des consommations intermédiaires pourrait être revue à la baisse dans les comptes nationaux définitifs. Si les niveaux de production sont maintenus[6], cela signifierait une révision de la valeur ajoutée et du PIB à la hausse.

Les données des comptes trimestriels sont modifiées plusieurs fois, notamment lors de la publication des comptes nationaux annuels basés sur des données exhaustives, en particulier les déclarations fiscales des entreprises[7]. En moyenne, les comptes provisoires sous-estiment significativement le taux de croissance. Sur la période 2000-2019, ils ont ainsi affiché une croissance de 1,1% en moyenne contre 1,3% dans les comptes nationaux définitifs. Le biais est de plus pro-cyclique. Les années de reprise ou de forte croissance voient presque systématiquement des révisions substantielles à la hausse[8]. Vu l’ampleur de la reprise observée en 2021 et en 2022, une révision à la hausse du niveau du PIB comprise entre 2 et 3 points de pourcentage serait en ligne avec les données historiques. Elle permettrait de réconcilier les données de production et de valeur ajoutée. Elle serait seulement légèrement supérieure aux révisions déjà annoncées dans d’autres pays européens (+1,3% en Italie, +1,6% en Espagne, +2% au Royaume Uni)[9]. D’autres éléments vont également dans ce sens comme le dynamisme de certaines recettes fiscales, notamment de TVA, par rapport au PIB.

Une révision à la hausse de la valeur ajoutée devra toutefois nécessairement aller de pair avec une révision à la hausse des emplois finaux pour laquelle les arguments sont peut-être moins nombreux. La consommation en volume de certains produits, notamment agroalimentaires, a fortement diminué avec le choc inflationniste et il ne serait pas forcément surprenant qu’elle soit revue à la hausse. Le partage volume – prix des exportations peut également interroger. Par rapport à la fin 2019, les prix des exportations ont crû plus rapidement que les prix des importations (incluant l’énergie), ce qui est un peu surprenant alors que l’Europe semble avoir subi un choc négatif majeur sur les termes de l’échange.

La publication des comptes nationaux annuels définitifs permettra d’y voir plus claire. En attendant, le constat est celui d’un processus productif plus inefficient, qui nécessite plus d’inputs pour produire la même quantité d’output.

[1] L’année de référence est la dernière année pour laquelle des comptes définitifs ont été établis.

[2] Plus précisément, la procédure est itérative pour s’assurer de la cohérence entre les données de production et les données sur les emplois finaux. Certains coefficients techniques peuvent être modifiés au cours de ces itérations.

[6] Une révision de la production est évidemment également possible. Cependant, une partie des données de production étant directement issues des indicateurs, de fortes révisions sont moins probables que pour les consommations intermédiaires et la valeur ajoutée.

[7] Les comptes nationaux annuels font eux-mêmes l’objet d’au moins deux versions, provisoires et semi définitives, avant la version dite définitive

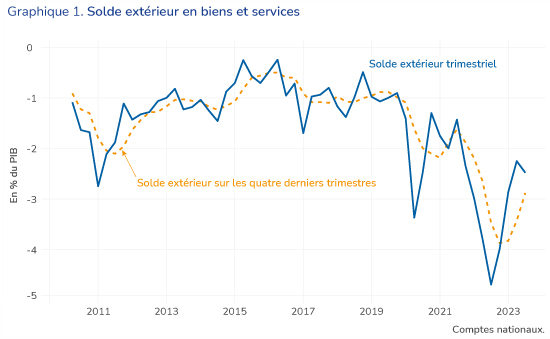

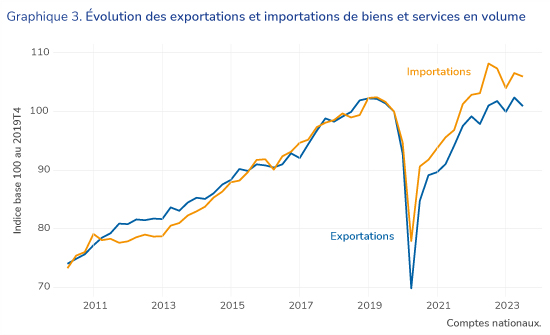

La balance commerciale française s’est fortement dégradée en 2022. Au sens de la comptabilité nationale[1], le solde des biens et services a été négatif de 102,3 milliards d’euros, soit 3,9 % du PIB. Si les données du deuxième trimestre 2023 ont montré une amélioration, le déficit atteint toujours 2% du PIB, soit deux fois plus que son niveau avant COVID. En moyenne sur les quatre derniers trimestres, il reste supérieur à 3% du PIB (voir graphique1).

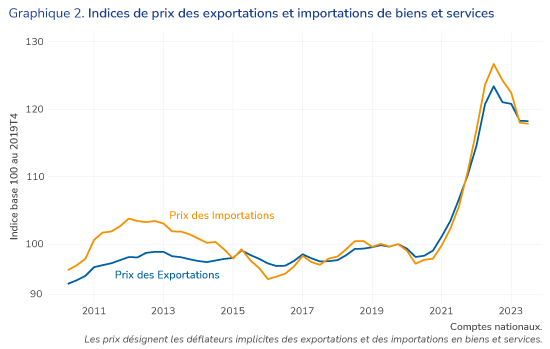

Comment expliquer cette dégradation ? On peut dans un premier temps distinguer les effets prix, ou termes de l’échange, des effets volume. Le graphique 2 montre les évolutions des prix respectifs des exportations et des importations, mesurées par les déflateurs implicites issus des comptes trimestriels. De manière assez surprenante, alors que la crise énergétique semble être un choc majeur des termes de l’échange pour l’ensemble de l’Europe, on peut constater que le déflateur des exportations a évolué aussi vite que le déflateur des importations depuis 2019. Au deuxième trimestre 2023, il n’y a donc pas de dégradation des termes de l’échange en France par rapport au dernier trimestre de 2019. Une analyse plus détaillée des comptes nationaux montre que si les prix des importations en énergie ont effectivement bondi, les termes de l’échange en biens manufacturés se sont légèrement améliorés. Il s’agit de données provisoires qui pourraient être révisées dans les comptes nationaux définitifs mais cela suggère que l’effet prix n’explique qu’une partie limitée[2] de la dégradation du solde extérieur français.

Cette dernière s’expliquerait donc par l’évolution des volumes. On constate effectivement que les importations en volume ont augmenté de 5,7 % au deuxième trimestre 2023 par rapport à la fin 2019 quand les exportations ne progressaient que de 2,6% (voir graphique 3). Le taux de pénétration sur le marché intérieur a augmenté tandis que les parts de marché à l’exportation ont diminué, la croissance des exportations ayant été inférieure à celle de la demande en provenance de nos principaux clients.

Au niveau sectoriel, cette faible croissance des exportations s’explique notamment par la contreperformance des matériels de transport, lesquels incluent à la fois les industries automobiles et aéronautiques et représentent environ 15% du total des exportations. Ces deux industries connaissent actuellement des difficultés importantes. Pour l’automobile, les transformations du secteur, et notamment la fin programmée du moteur thermique, pourraient affecter durablement les comportements de consommation et la compétitivité des sites de production français. Pour le secteur aéronautique, les difficultés semblent plus conjoncturelles, directement liées à la fragilisation du secteur du transport aérien au moment de la crise du COVID. Le secteur évolue environ 20% en dessous de son niveau pré COVID. Ainsi, Airbus prévoit de livrer seulement 720 appareils commerciaux en 2023 alors que la société en avait livré 863 en 2019. Cependant, un processus de rattrapage semble à l’œuvre. La croissance prévue par les grandes sociétés du secteur (Airbus, Safran) est de l’ordre de 10% par an. Le secteur devrait tirer les exportations françaises durant les prochaines années et permettre de regagner des parts de marché.

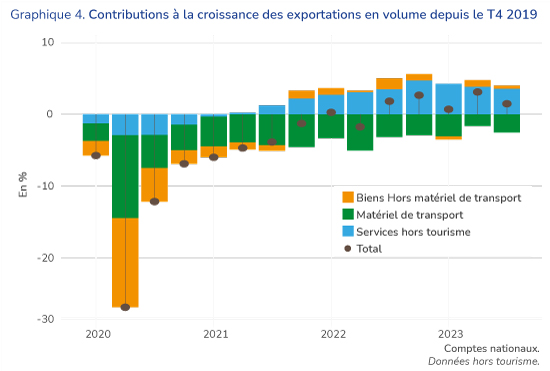

Si le matériel de transport a connu des difficultés sectorielles spécifiques, les autres industries ont stagné. Alors qu’elles comptent pour près de la moitié des exportations, elles n’ont quasiment pas contribué à leur croissance depuis 2019, l’essentiel de cette croissance étant dû au dynamisme des exportations de services hors tourisme (graphique 4). Ces industries semblent avoir fait le choix d’augmenter leurs prix plutôt que leurs volumes. Cela suggère un problème d’offre plutôt que de demande. Reste à savoir si ce problème d’offre est temporaire, avec les difficultés d’approvisionnement ou de recrutement connues par certaines industries, ou s’il est au contraire durable, en lien par exemple avec le choc énergétique ou certaines difficultés structurelles de recrutement. Même si le problème est temporaire, la reconquête des parts de marché perdus ne sera pas immédiate.

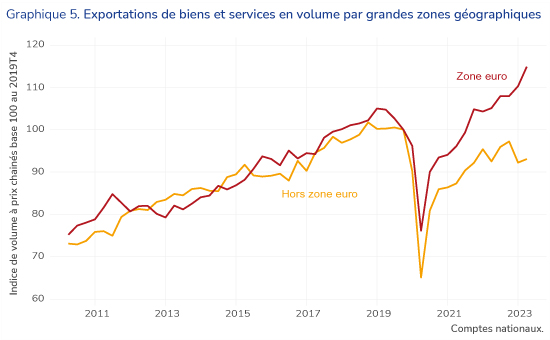

Il est également intéressant de constater que l’évolution des exportations est différente selon les zones géographiques (graphique 5). Les exportations ont progressé de presque 15% en volume au sein de la zone euro alors qu’elles ont diminué de 7% hors de la zone euro, là où la croissance a pourtant été plus forte. Une partie mais pas la totalité de l’écart s’explique par la performance du secteur aéronautique dont les exportations se font majoritairement en dehors de la zone euro. Cependant, cela pourrait également traduire des problèmes de compétitivité par rapport aux économies émergentes. Malgré la dépréciation de l’euro par rapport au dollar, le choc énergétique en Europe mais aussi la dépréciation de certaines monnaies asiatiques ont pu contribuer à dégrader la compétitivité prix de l’économie française vis-à-vis des économies extra zone euro.

[1] Les données de la comptabilité nationale peuvent différer légèrement des données de la balance des paiements souvent utilisée pour le suivi conjoncturel du commerce extérieur. En 2022, la dégradation du solde des biens et services est un peu plus forte dans les comptes nationaux que dans la balance des paiements. Cela s’explique probablement par le dynamisme des activités de négoce international, lesquelles sont intégrées à la balance des paiements mais pas aux comptes nationaux en raison d’une définition différente des agents résidents. Hors négoce international, les ordres de grandeur et les évolutions constatées ces dernières années sont très similaires entre la balance des paiements et les comptes nationaux pour la partie biens et services du compte des transactions courantes.

[2] La contribution exacte des effets prix et volume n’est pas évidente à déterminer. Même si les termes de l’échange ne se sont pas dégradés, une hausse du prix des exportations et des importations accroit le déficit déjà existant. De plus, des effets d’interaction non négligeables sont à l’œuvre étant donné l’ampleur de la hausse des prix. Selon le mode de calcul, l’effet prix expliquerait 20 à 40% de la dégradation entre le T4 2019 et le T2 2023, l’effet volume expliquant 60 à 80%. Ce calcul est basé sur des données provisoires qui peuvent faire l’objet de révisions.

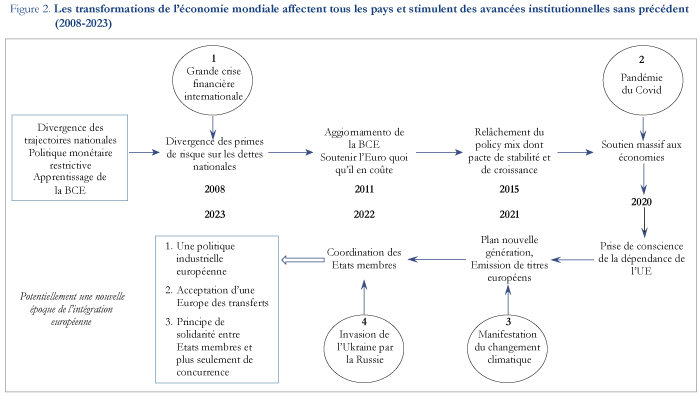

Où en est l’Union européenne ?

Par Robert Boyer, directeur d’études à l’EHESS et à l’Institut des Amériques

Intervention à la Journée d’études « Économie politique européenne et démocratie européenne » du 23 juin 2023 à Sciences Po Paris, dans le cadre du séminaire Théorie et économie politique de l’Europe, organisé par le Cevipof et l’OFCE.

L’objectif de la première journée d’études du séminaire Théorie et économie politique de l’Europe est d’engager collectivement un travail de réflexion théorique d’ensemble, à la suite des séances thématiques de l’année 2022, en poursuivant l’état d’esprit pluridisciplinaire du séminaire. Il s’agit sur le fond de commencer à dessiner les contours des deux grands blocs que sont l’économie politique européenne et la démocratie européenne, et d’en identifier les points d’articulation. Et de préparer l’écriture pluridisciplinaire à plusieurs mains.

Un apparent paradoxe

Au fil des diverses et riches interventions pointant les lacunes, les dilemmes et contradictions qui caractérisent les processus d’intégration européenne, une question centrale semble émerger :

« Comment un régime politico-économique en permanent déséquilibre, devenu très complexe, a-t-il pu, jusqu’à présent, surmonter un grand nombre de crises dont certaines menaçaient son existence même ? »

Un bref état des lieux est éclairant et rend d’autant plus nécessaire la recherche des facteurs susceptibles d’expliquer cette résilience qui ne cesse de surprendre les chercheurs et spécialistes, au premier rang desquels nombre d’économistes. Face à la succession et l’accumulation de poly-crises et la montée des incertitudes, est-il fondé d’anticiper que l’Union européenne (UE) va continuer sur sa lancée, protégée par la mobilisation des processus qui ont assuré sa survie, entre autres grâce à la réactivité dont ont fait preuve tant la Banque centrale européenne (BCE) que la Commission européenne depuis 2011 ?

Une architecture baroque pleine d’incohérences

Les différents intervenants en ont pointé un grand nombre :

Le Parlement européen est une curiosité : c’est une assemblée sans pouvoir fiscal. Suffirait-il de lui donner ce pouvoir pour redorer le blason d’une démocratie à l’échelle européenne ?

L’UE émet une dette commune alors qu’elle n’a pas de pouvoir direct de taxation : n’est-ce pas un appel à un embryon d’Etat fédéral ? Ce sentier fait-il consensus politique ?

Cette dette correspond au financement du plan Nouvelle Génération UE (Next Generation EU) qui reconnait la nécessité de solidarité envers les pays les plus fragiles, en réponse à un « choc » commun qui ne prête pas à l’aléa moral tant redouté des pays frugaux du Nord. Il résulte pourtant d’un compromis ambigu car il a deux interprétations opposées : une exception qui ne doit pas être renouvelée pour le Nord, un moment fondateur, hamiltonien, pour le Sud.

Il n’est pas très fonctionnel ni démocratique d’attribuer au Parlement européen de voter les dépenses communautaires mais aux parlements nationaux de voter les recettes.

Est-il logique de faire adopter un programme pluriannuel par une assemblée sortante du Parlement européen, qui s’imposera donc à la suivante ?

Le plafond fixé pour le budget européen limite le financement des biens publics européens qui pourtant devrait compenser et au-delà la limitation de l’offre des biens publics nationaux en application des critères encadrant les déficits et dettes publiques nationales.

Au niveau européen, la recherche de plus de démocratie tend à se concentrer sur la question du contrôle du politique sur la Commission et la BCE, alors que la démocratie sociale a été par le passé une composante importante dans la légitimité des gouvernements au niveau national.

Il en de même pour la question du mode de gouvernance des entreprises européennes, enjeu quelque peu oublié de l’agenda européen qui reprend un certain intérêt face aux transformations impliquées par le numérique et l’environnement.

La politique de la concurrence est souvent perçue par les économistes comme l’un des instruments-clé de la Commission car elle est constitutive de la construction du marché unique. Or une analyse juridique montre que la concurrence n’est pas la déclinaison d’un impératif catégorique, défini une fois pour toute, mais une notion fonctionnelle qui évolue au cours du temps. Au point que la Commission peut déclarer qu’elle est aujourd’hui au service l’environnement.

Il est habituel de blâmer la Commission pour son rôle de défenseur des acquis, son goût pour un excès de réglementation, une approche technocratique et finalement son inertie. Et pourtant depuis 2011, elle n’a cessé d’innover en réponse aux crises successives au point d’avoir relancé l’intégration européenne.

La BCE a été fondée comme incarnation d’une Banque centrale indépendante, typiquement conservatrice et adepte d’une conception monétariste de l’inflation. Et pourtant, sans changement des traités européens, la BCE a su innover et assurer une défense efficace de l’Euro.

La Cour de justice de l’UE et les cours constitutionnelles nationales n’ont pas les mêmes intérêts et conceptions juridiques mais jusqu’à présent aucun conflit frontal n’a produit un blocage de l’intégration européenne. Est-ce durable ?

La répartition des compétences, fixées par les traités et de facto ajustées au fil des problèmes rencontrés et des crises est-elle satisfaisante et est-elle à la hauteur des défis industriels, environnementaux, de santé publique, de solidarité face à un environnement international dangereux et incertain ?

La « Constitution européenne » n’en est pas une car l’intégration a procédé par une série de traités internationaux. Comment expliquer que ces derniers se soient imposés alors que la coordination des pays membres aurait pu passer par l’OCDE, l’AELE, le FMI ou par des accords ad hoc (Agence spatiale européenne, Airbus, Schengen) sans architecture d’ensemble ?

Les raisons d’une surprenante résilience

Il faut en effet rechercher les facteurs susceptibles de rendre compte de cette persévérance dans l’être qui est au cœur de l’intégration continentale et s’interroger s’ils sont suffisamment puissants pour surmonter les multi-crises actuelles.

Dès l’origine le projet est politique, puisque le propos est d’enrayer le processus de déclassement de l’Europe à l’issue des deux guerres mondiales. Mais faute d’accord politique sur une défense commune, la coordination de la reconstruction des économies apparait comme un moyen dans la poursuite de ce but. À cet égard, l’invasion par la Russie de l’Ukraine a resserré les liens entre les gouvernements quitte à inverser la hiérarchie entre géopolitique et économie et remettre au premier plan un retour sur la possibilité d’une Europe-puissance.

Les conflits d’intérêt entre Etats-nations sont à l’origine d’une succession de crises qui sont surmontées par des compromis ad hoc qui ne cessent de créer d’autres déséquilibres et incohérences qui à leur tour débouchent sur une autre crise. En quelque sorte la perception d’incohérences et d’un inachèvement est un trait récurrent de la construction européenne. Cependant la configuration peut devenir si complexe et difficilement intelligible qu’elle peut dépasser l’inventivité des collectifs que sont les différentes entités de l’UE et leurs aptitudes à se coordonner. À titre d’exemple, une véritable macroéconomie de l’UE reste à inventer et c’est un obstacle important au progrès de l’intégration.

Le temps européen n’est pas homogène. Les périodes de mise en place de nouvelles procédures après une avancée donnent l’impression d’une gestion bureaucratique, technocratique à distance de ce que vivent les citoyens. Par contraste, les crises ouvertes interdisent le statu quo car il y va de l’existence de la construction institutionnelle, stratification d’un grand nombre de projets et d’incorporation dans le droit européen. Cette expérience des essais et erreurs est le terreau qui permet par exemple à la Commission d’imaginer des solutions aux problèmes émergents. En conséquence, l’équivalent d’un intellectuel organique semble avoir émergé de cet apprentissage collectif en longue période. C’est l’une des interprétations possibles des paradoxes précédemment mentionnés.

Conseils européens, Cour de Justice, BCE, Parlement européen participent à ce mouvement mais c’est sans doute la Commission européenne qui en un sens est porteuse de l’intérêt européen, si ce n’est général. Le fait qu’elle ait un pouvoir d’initiative en matière de réglementation tout comme de gestion des procédures lui donne un avantage par rapport aux autres instances. En effet, beaucoup de gouvernements pourraient se satisfaire de négociations interétatiques, sans construction de commun et jouer le chacun pour soi. Ne pas trouver de solution de compromis reviendrait à la disparition pure et simple de l’UE. De même, sans le « quoiqu’il en coûte » la BCE aurait disparu avec l’Euro. Les grandes crises offrent une forte incitation à dépasser les postures dogmatiques au profit d’une ré-hiérarchisation des objectifs poursuivis et l’invention de nouveaux instruments.

Enfin, il est deux faces à la multiplication des règlements, des procédures, des agences européennes adjointes à la Commission. D’un côté, elles suscitent le diagnostic d’une gestion mal maitrisée et les jugements sévères des défenseurs de la souveraineté nationale. Mais d’un autre côté, ce sont autant de facteurs de réduction des incertitudes et de création de régularités qui coordonnent les anticipations dans un contexte où les logiques financières génèrent bulles et instabilité macroéconomique. En quelque sorte, une certaine redondance dans une myriade d’interventions est un gage de résilience. Par exemple le Mécanisme européen de stabilité (MES) fut une façon de contourner le retard de la BCE quant à la nécessité d’interventions vigoureuses. Ainsi la complexité de l’UE peut aussi signifier redondance et résilience.

Le pouvoir politique contribue de façon cruciale à l’évolution des institutions européennes. Il intervient dans le cadre des conseils et des sommets. Jusqu’à présent dans l’arène politique nationale, se sont imposés des gouvernements favorables à une poursuite de l’intégration : c’est parfois l’un des seuls marqueurs de leur politique qui traverse les diverses périodes. De ce fait, un effondrement de l’UE pourrait signifier leur perte de crédibilité. Il serait dramatique pour un gouvernement de se voir imputer la responsabilité de la faillite d’un projet qui s’est construit au fil des décennies. Telle est peut-être une source cachée de la permanence des institutions européennes. De plus, le « Brexit » loin de marquer la fin de l’UE a plutôt resserré les rangs, d’autant plus que les bénéfices attendus pour le Royaume-Uni ne se sont pas manifestés. Attention cependant, la polarisation et division des sociétés entre les gagnants et les perdants de la transnationalisation a favorisé la percée de partis défenseurs d’une souveraineté nationale forte, soit une contre tendance qui interdit de prolonger l’hypothèse d’une hégémonie durable de partis pro européens.

Enfin la succession des crises financières, le retour de pandémies, la dureté de l’affrontement, pas seulement économique, des Etats-Unis et de la Chine, la prise de conscience de l’urgence environnementale et l’installation d’une inflation pénurique que risque d’aggraver le passage à une économie de guerre sont autant de facteurs d’une double prise de conscience. D’une part, les intérêts communs tendent à l’emporter sur les désaccords entre pays membres. D’autre part, chacun d’entre eux pèse peu dans la confrontation avec les Etats-Unis, devenus ouvertement protectionnistes, et la Chine, forte de son dynamisme dans les paradigmes émergents. L’UE se doit d’être un acteur géoéconomique et politique à part entière. Ainsi s’explique l’activisme de la Commission depuis la Covid-19. Au demeurant, les citoyens ont bénéficié de ce sursaut au titre par exemple d’une stratégie commune en matière de vaccins. De leur côté, les gouvernements des économies les plus fragiles ont pu bénéficier de la solidarité européenne qui est venu contrebalancer le principe de mise en concurrence des territoires.

Bifurcation historique, gouvernance polycentrique ou replis nationalistes ?

Les processus qui viennent d’être décrits peuvent se recombiner en une grande diversité de trajectoires. La prévision n’est pas possible car ce sont les interactions stratégiques entre acteurs collectifs qui vont déterminer comment surmonter les différentes crises de l’UE. Il est possible d’imaginer trois scénarios à peu près cohérents.

Vers un fédéralisme original dissimulé sous une myriade de procédures techniques de coordination

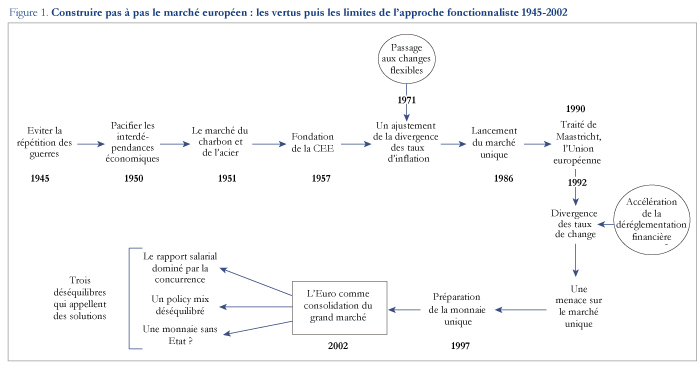

Ce premier scenario est construit sur trois hypothèses centrales. D’abord, il enregistre la fin de la confiance mise en un néo-fonctionnalisme en vertu duquel les gouvernements doivent être les serviteurs des nécessités qu’imposent les interdépendances économiques entre Etats-Nations (figure 1). La sphère du politique poursuit des objectifs propres même si les gouvernements doivent de confronter avec la logique économique. Ensuite, il tire les conséquences de transformations technologiques, géopolitiques, sanitaires et environnementales qui mettent en péril la stabilité des sociétés et la viabilité de leur régime socio-économique. La mise en commun des moyens accroit les chances de succès de chacun des participants aux programmes européens. Enfin, ce premier scenario prolonge les évolutions déjà observées depuis l’irruption de la pandémie.

Dans la mesure où le mot de fédéralisme a un effet répulsif sur des opinions publiques travaillées par un nationalisme populiste, la pratique de coopérations renforcées n’a pas à s’accompagner d’un appel à l’idéal fédéraliste. En revanche une rhétorique habile doit convaincre les citoyens que l’UE assure leur protection et leur ouvre de nouveaux biens communs. En rien ces avancées ne sont des soustractions aux droits sociaux, économiques et politiques garantis à l’échelle nationale. Des politiciennes et politiciens charismatiques doivent pouvoir résister aux discours anti-UE qui s’alimentent de la relative impuissance des autorités nationales submergées par des forces transnationales qui les dépassent.

Adapter à la marge une gouvernance polycentrique loin d’une Europe-puissance

Ce second scenario est bâti, au contraire, sur l’hypothèse d’une continuité de la période actuelle avec la trajectoire de longue période de la construction européenne. Le polycentrisme des entités de l’UE est un vecteur d’adaptabilité pragmatique aux questions émergentes, sans nécessité de centralisation du pouvoir à Bruxelles, comme le suggère la diversité des localisations des agences européennes. Essais et erreurs, multiplication de procédures ad hoc et éventuel recours à la méthode de coopérations renforcées autour de questions rassemblant une fraction des pays membres sont alors autant de sources d’adaptation face à la répétition d’événements potentiellement défavorables à l’UE.

On prend en compte ainsi que négocier de nouveaux traités européens semble une mission périlleuse, que les opinions publiques jugent l’UE à l’aune de son apport au bien-être des populations et non pas la transparence et la cohérence de sa gouvernance et qu’une conception impériale est illusoire. On serait tenté d’invoquer une forme de catallaxie appliquée non pas à l’économie et au marché mais à la sphère politique : l’interaction des processus très variés, sans autorité centrale, finit par déboucher sur une configuration à peu près et provisoirement viable. L’expression anglaise « muddling through » capture bien ce pragmatisme marqué par le renoncement à l’explicitation d’un objectif et d’un but par les décideurs publics, si ce n’est persévérer dans l’être.

Le succès n’est pas garanti. D’abord, les succès du passé ne sont pas une garantie de leur prolongement dans le futur. Ensuite, sous l’avalanche d’événements défavorables il n’est pas garanti qu’existe une solution pragmatique car l’affirmation d’un objectif peut s’avérer une condition nécessaire à la levée de l’incertitude qui prévaut quant à l’issue des crises tant institutionnelles qu’économiques. Enfin et surtout, comment légitimer politiquement un ordre dont la logique et la nature échappent aux décideurs ? Cette impuissance n’est-ce pas le terreau du volontarisme populiste ?

Les élections nationales et européennes : une majorité nationaliste redessine une autre Europe

Ce troisième scénario part d’une analyse de l’évolution de l’orientation des gouvernements à l’issue des élections récentes en Europe. Tant au Sud (Italie) que dans les pays scandinaves (Finlande, Suède, Danemark) sont venues au pouvoir des coalitions dominées par des partis adversaires de l’immigration, défenseurs de l’identité nationale, bref peu enclins à déléguer à l’UE de nouvelles compétences. En cela ils rejoignent les gouvernements autoritaires et nationalistes de l’Europe Centrale (Hongrie, Pologne). Lors des élections du Parlement européen de 2024 ce mouvement peut-il se traduire par la perte de la majorité favorable aux politiques actuelles de l’UE au profit d’une autre agrégeant des partis nationalistes au demeurant très divers mais partageant une même obsession : bloquer l’extension des compétences de l’UE et en rapatrier le plus grand nombre au niveau national ?

La guerre de la Russie contre l’Ukraine met au premier plan l’impératif de défense, domaine dans lequel l’UE n’a que peu progressé. Dès lors, l’OTAN ne devient-elle pas centrale dans l’organisation politique du vieux continent au détriment des objectifs essentiellement économiques que poursuit l’intégration européenne ?

La journée du 23 juin appelle une suite tant les questions à éclaircir sont multiples et difficiles. L’analyse croisée de diverses disciplines est plus nécessaire que jamais.

Les gains de productivité de 2010 à 2019 en France : le rôle des performances productives et des réallocations

L’évolution de la productivité agrégée est un déterminant essentiel de la croissance économique. La productivité mesure l’efficacité avec laquelle les ressources productives sont mobilisées pour produire de la valeur. Elle résulte directement des performances productives des entreprises qui elles-mêmes découlent de la capacité des entreprises à optimiser leur processus de production dans un environnement en constante évolution.

Néanmoins, l’évolution de la productivité agrégée dépend aussi de la réallocation des ressources. Ces mouvements de ressources se manifestent par le déplacement des parts de marché entre entreprises pérennes mais aussi par l’entrée et la sortie d’entreprises résultant des dynamiques industrielles et concurrentielles.

Le rapport sur le tissu productif français publié par l’OFCE le 18 octobre 2023 analyse l’évolution de la productivité en France sur la décennie 2010-2019. Il interroge dans quelles mesures les performances productives des entreprises et les réallocations de ressources contribuent à l’évolution de la productivité et quels sont les secteurs générateurs de gains de productivité. Ce post synthétise ses principaux résultats et envisage les perspectives futures.

Des gains de productivité modestes au cours de la dernière décennie

L’analyse de l’évolution de la productivité nécessite tout d’abord de mesurer l’efficacité avec laquelle les entreprises produisent. Pour ce faire, nous estimons la productivité globale des facteurs (PGF) de chaque entreprise selon la méthode de Wooldridge (2009). Les données d’entreprises mobilisées proviennent des fichiers FARE et de la base tous salariés (BTS) de l’INSEE de 2010 à 2019. Nous considérons uniquement les entreprises du secteur marchand hors agriculture, immobilier et finance.

Ensuite, nous agrégeons les PGF des entreprises pour obtenir la PGF agrégée[1]. Cet indicateur mesure l’efficacité avec laquelle l’ensemble des facteurs de production tels que la main-d’œuvre, le capital et les matières premières se combinent pour produire les biens et services. L’augmentation de la PGF mesure le supplément de production qui n’est pas imputable à l’accroissement de ces facteurs de production mais qui provient d’un ensemble de phénomènes tels que le progrès technique, l’innovation, les changements institutionnels, des changements organisationnels et des caractéristiques idiosyncratiques des entreprises. Les résultats indiquent que la productivité agrégée du secteur marchand tel que défini plus haut croît modérément de 3,2 % sur l’ensemble de la période 2010-2019.

Enfin, nous décomposons l’évolution de la PGF agrégée selon la méthode de Melitz et Polanec (2015). Le taux de variation de la PGF entre 2010 et 2019 est donc décomposé en trois composantes principales :

Evolution de la productivité en pourcentage = Effet d’apprentissage des entreprises pérennes + Effet d’allocation des entreprises pérennes + Effet net des entrées d’entreprises.

L’effet d’apprentissage (EP) mesure la contribution de l’évolution de la productivité interne des entreprises pérennes à structure de marché fixe. Il capture l’influence de l’évolution des performances productives au sein des entreprises issue d’une utilisation plus efficace de leurs ressources. L’effet d’allocation (EA) mesure la contribution des déplacements des parts de marché entre entreprises pérennes. L’effet net des entrées (EN) détermine dans quelle mesure les déplacements de ressources issus des entrées et sorties d’entreprises contribuent aux gains de productivité. Ce dernier terme correspond à la somme des contributions des entrées et sorties d’entreprises.

Des gains de productivité tirés par la réallocation de l’activité entre entreprises pérennes et affectés par la détérioration des performances productives internes des entreprises

Les enseignements de la décomposition montrent que les entreprises pérennes contribuent pour 3,7 points de pourcentage (pp) aux gains de productivité agrégée grâce à la réallocation de l’activité entre entreprises pérennes, des moins productives vers les plus productives (6,9 pp) alors que l’évolution de la productivité interne des entreprises contribue négativement (-3,2 pp). Les entrées d’entreprises concourent négativement à l’évolution de la productivité agrégée pour -9,2 pp tandis que les sorties concourent positivement pour 8,7 pp. Dès lors, l’effet net des entrées est de -0,5 pp. Les entrées-sorties contribuent donc négativement à l’évolution de la productivité mais l’effet est quantitativement faible. Finalement, les gains de productivité de la décennie pré-Covid résulte d’une dynamique de restructuration de l’activité plutôt que d’une amélioration des performances productives propres aux entreprises pérennes.

Une hétérogénéité sectorielle importante mais une meilleure allocation des ressources dans les secteurs affichant des gains de productivité

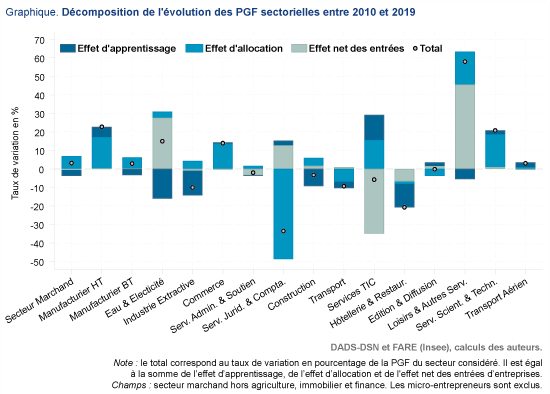

On constate une forte hétérogénéité dans l’évolution de la productivité des différents secteurs. Le graphique 1 reporte la décomposition de l’évolution des productivités sectorielles ainsi que celle du secteur marchand dans son ensemble. Certains secteurs voient leur productivité croître comme le secteur manufacturier de haute technologie (HT) et de basse technologie (BT), l’eau et l’électricité, le commerce, les loisirs et autres services, les services scientifiques et techniques et le transport aérien. En revanche, l’industrie extractive, les services TIC, les services juridiques et comptables, le transport, la construction et l’hôtellerie-restauration affichent une productivité décroissante entre 2010 et 2019.

Bien qu’on retrouve aussi une disparité dans les déterminants de l’évolution des productivités sectorielles, l’effet d’allocation contribue toujours positivement pour les secteurs qui affichent des gains de productivité. La PGF du secteur du manufacturier de haute technologie croît de 22,8 %. L’effet d’allocation y contribue pour 17 pp s’ajoutant aux 5,5 pp de l’effet d’apprentissage. Le secteur du manufacturier basse technologie connaît une croissance de 2,9 % de sa productivité. L’effet d’allocation explique pour 3,9 pp de cette croissance mais il est en grande partie effacé par un effet d’apprentissage négatif de -3,3 pp. De même, la PGF du secteur du commerce croît de 14 % dont 13,7 pp lié à l’effet d’allocation entre entreprises pérennes. La PGF des services scientifiques et technologiques connaît une croissance de 20,8 % tirée principalement par l’effet d’allocation pour 17,7 pp.

Au sein des secteurs où la productivité décline, on observe généralement une contribution négative de l’effet d’apprentissage. La productivité des industries extractives décroît de 10 %. Cette décroissance est entièrement tirée par l’effet d’apprentissage pour -13,4 pp. On observe le même effet pour les secteurs de la construction, l’hôtellerie et la restauration et le transport. Ces secteurs ont une productivité qui décroît de 3,3 %, 21 % et 9,2 % respectivement. Cette décroissance est tirée par l’effet négatif d’apprentissage pour respectivement -9,2 pp, -12,7 pp et -3,5 pp. En revanche, on distingue quelques exceptions dans les services. La productivité des services TIC diminue de 5,7 %. Cette diminution est gouvernée par l’effet net négatif des entrées d’entreprises (- 34,9 pp) qui est en partie compensée par l’effet positif d’apprentissage (13,6 pp). Ce secteur affiche donc une amélioration des performances productives des entreprises pérennes mais les entrées-sorties ont dégradé la productivité de ce secteur. La productivité du secteur des services juridiques et comptables a chuté de 33,5 % alors que l’effet d’apprentissage et l’effet net des entrées ont limité cette baisse.

Les dynamiques de productivité intra-sectorielles plus que les réallocations d’activité entre secteurs gouvernent l’évolution agrégée

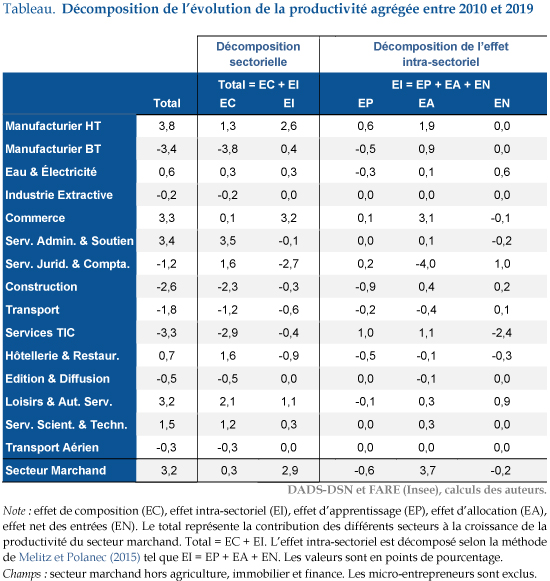

Bien que les tendances de productivité propres à chaque secteur influent sur les gains de productivité agrégée, les modifications de la composition sectorielle peuvent y contribuer également. Ainsi, les variations de la productivité agrégée sont décomposées en un effet de composition (EC) et un effet intra-sectoriel (EI). Le premier effet mesure la contribution des changements de composition sectorielle en matière de valeur ajoutée à niveau de productivité sectorielle donné. Le second effet quantifie la contribution des variations des productivités sectorielles à composition donnée. L’effet intra-sectoriel est décomposé comme précédemment selon la méthode Melitz et Polanec (2015). Le tableau affiche les résultats de ces décompositions.

À structure sectorielle d’activité constante, la PGF agrégée aurait crû de 2,9 % tandis qu’à productivités sectorielles constantes, elle aurait crû de seulement 0,3 %. Ainsi, les dynamiques intra-sectorielles de productivité contribuent pour près de 90 % à la croissance de la PGF sur la période 2010-2019. Les gains de productivité issus des dynamiques intra-sectorielles de productivité proviennent principalement de trois secteurs : le manufacturier de haute technologie (2,6 pp), le commerce (3,2 pp) et les loisirs et autres services (1,1 pp). Conformément aux résultats énoncés précédemment, l’effet d’allocation explique la totalité de l’effet intra-sectoriel avec une contribution de 3,7 pp. L’activité s’est déplacée vers des entreprises relativement plus productives au cours de la période au sein des secteurs. Là encore, le secteur manufacturier de haute technologie, le commerce et les loisirs et autres services sont les principaux contributeurs pour respectivement 1,9 pp, 2,1 pp et 0,3 pp. Au contraire, l’effet d’apprentissage et l’effet net des entrées intra-sectoriel contribuent négativement à l’évolution de la productivité agrégée pour -0,6 pp et -0,2 pp respectivement.

La contribution positive du changement de structure sectorielle indique que l’activité économique s’est légèrement déplacée vers des secteurs en moyenne plus productifs au cours de cette période. Les gains de productivité issus du changement de composition sectorielle de l’activité proviennent du déplacement de l’activité du secteur du Manufacturier de basse technologie (-3,8 pp), de la construction (-2,3 pp), des services TIC (-2,9 pp) et du secteur du transport (-1,2 pp) vers le manufacturier de haute technologie (1,3 pp), des services administratifs (3,5 pp), des services juridiques et comptables (1,6 pp), des loisirs et autres services (2,1 pp), de l’hôtellerie et de la restauration (1,6 pp) et des services scientifiques et techniques (1,2 pp).

La perspective de gains de productivité futurs fragilisée par un environnement économique turbulent

L’analyse des composantes de la dynamique de la productivité agrégée indique que les gains de productivité de 2010 à 2019 en France ont principalement été tirés par les réallocations de l’activité entre entreprises pérennes. Les entreprises les plus productives ont gagné des parts du marché. Ces gains de productivité reposent sur la prépondérance des dynamiques intra-sectorielles de productivité plutôt que de changements de composition sectorielle de l’activité. Au contraire, les performances productives internes des entreprises pérennes se sont détériorées. Ce dernier résultat interroge sur la pérennité de la croissance économique à moyen et à long terme. Cette inquiétude n’a guère été évincée par les évolutions issues du choc de la pandémie.

En effet, une analyse préliminaire du début de la crise sanitaire montre une chute de la productivité issue d’une détérioration accrue des performances productives internes des entreprises, soulignant la difficulté des entreprises à ajuster leur capacité de production au choc de demande et aux restrictions sanitaires imposées. En outre, la mise en place massive d’aides de soutien aux entreprises par le gouvernement, si elle a permis d’éviter un délitement du tissu productif, a probablement partiellement bloqué la réallocation des ressources vers les entreprises plus productives (Guillou, Mau et Treibich, 2023).

La résolution de la crise devrait conduire à une résorption progressive de la chute de productivité (Valla et Aussilloux, 2023). D’une part, la levée des restrictions sanitaires permet un retour à la normale de l’activité améliorant mécaniquement les performances productives internes des entreprises. D’autre part, la capacité d’adaptation organisationnelle des entreprises durant la crise engendrera probablement aussi des gains de productivité. Par exemple, le développement de la pratique du télétravail pourrait impacter positivement la productivité des entreprises selon les conditions de sa mise en place (Bergeaud, Cette et Drapala, 2023), tout comme les investissements réalisés en logistique et en numérisation de l’appareil productif entrepris pendant la crise (Banque de France, 2022).

Néanmoins, des éléments plus récents sur l’évolution de l’environnement économique ne laissent pas présager un rattrapage rapide de la productivité à son niveau d’avant crise. Les entreprises feront face à des difficultés croissantes à ajuster leur capacité de production. Par exemple, les difficultés d’approvisionnement et les tensions sur le marché du travail impacteront très certainement la capacité des entreprises à ajuster leur processus de production aux évolutions de la demande (Dauvin, 2022 ; OFCE, 2022). En outre, la politique monétaire restrictive menée par la Banque Centrale Européenne à travers la montée des taux d’intérêt réduira l’accès au crédit des entreprises alors qu’elles sortent de la crise plus endettées (Banque de France, 2023). Les effets sur la productivité d’une telle politique sont ambigus (Aghion et al., 2018). D’une part, une dégradation de l’accès au crédit réduit la capacité des entrepreneurs à innover affectant ainsi négativement les performances productives internes des entreprises. D’autre part, cette détérioration de l’accès au crédit peut accélérer la sortie du marché des entreprises les moins productives et potentiellement offrir des opportunités à de nouvelles entreprises plus performantes et innovantes, entraînant ainsi une amélioration de l’efficacité allocative. Enfin, la nécessité de la transition écologique offre de nouvelles opportunités économiques mais impose aussi aux entreprises de s’adapter à de nouvelles contraintes qui ne manqueront pas de marquer le tissu productif (Pisani-Ferry et Mahfouz, 2023 ; Valla et Aussilloux, 2023).

[1] La PGF agrégée correspond à la moyenne des logarithmes des PGF des entreprises pondérés par leur poids dans la valeur ajoutée.

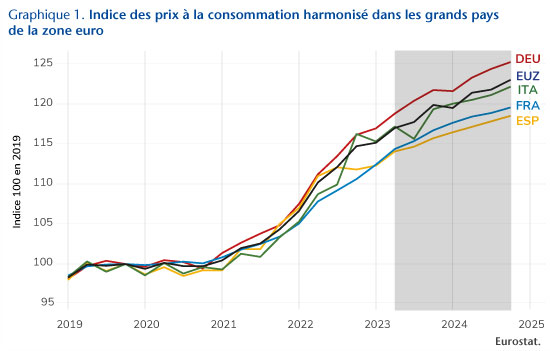

L’économie allemande peine à sortir du marasme : entre le deuxième trimestre 2022 et le deuxième trimestre 2023, le PIB a reculé de 0,1 %. Au deuxième trimestre 2023, l’Allemagne enregistre un niveau de production qui dépasse à peine celui de l’avant-Covid et se situe à la traîne par rapport aux États-Unis et aux grands pays de l’Union européenne. Comment l’expliquer ? En grande partie par l’effet de l’inflation : depuis la crise ukrainienne, les prix ont augmenté plus rapidement en Allemagne que dans les grands pays de l’UE et aux États-Unis. Les salaires nominaux n’ayant pas progressé au même rythme, la consommation des ménages allemands a stagné : elle se situe, au deuxième trimestre 2023, encore 2 % en dessous de son niveau pré-Covid, alors que la consommation en zone euro a, en moyenne, retrouvé son niveau pré-Covid. Par ailleurs, malgré une baisse depuis le dernier trimestre de 2022, les prix de l’énergie restent plus élevés qu’avant la crise ukrainienne. Or, l’un des piliers du modèle industriel allemand était l’accès à une énergie bon marché. La production allemande intensive en énergie a subi un grand choc de compétitivité, ce qui crée un choc structurel – s’ajoutant aux chocs préexistant dans certains secteurs comme l’automobile.

En prévision, les différents indicateurs conjoncturels laissent entrevoir une dégradation de la situation économique au troisième trimestre 2023, avec un recul du PIB de 0,3 % et une faible progression au quatrième trimestre 2023 (+0,1 %), avant une molle reprise de l’activité, qui croîtrait de 0,9 % en 2024 (voir Fiche Allemagne dans la prévision). L’inflation refluerait, mais graduellement : le taux de croissance de l’IPC passerait ainsi de 6,2 % en moyenne en 2023 à 3,2 % en 2024.

La baisse de l’inflation au deuxième trimestre 2023 ne saurait masquer la hausse du niveau général des prix qui s’est effectuée sur l’ensemble de la période post-Covid. En prenant comme point de référence le dernier trimestre 2019, et malgré des profils d’évolution différents, l’indice des prix se situe au deuxième trimestre 2023, 17 % plus haut en moyenne dans la zone euro. Parmi les quatre grands pays de la zone euro, c’est en Allemagne que la hausse des prix cumulée sur la période a été la plus forte (18,8 %), en France et Espagne qu’elle a été la moins forte (14 %), l’Italie se situant au niveau de la moyenne de la zone euro (graphique 1).

L’Allemagne et l’Italie ont en effet privilégié une stratégie visant le soutien direct aux agents privés – comme les chèques « énergie », les aides à la mobilité, ou les prestations sociales exceptionnelles – par rapport à la stratégie visant à diminuer directement les prix énergétiques suivie par l’Espagne, et surtout par la France. La limitation directe des prix énergétiques – via le bouclier tarifaire en France et en Italie ou l’exception ibérique en Espagne – a permis de limiter les mécanismes d’indexation des salaires et des prestations.

Ainsi, en Allemagne, sur les 58 milliards de mesures budgétaires adoptées en 2022 pour contrer la crise énergétique, 44 milliards (75 %) étaient des aides directes aux ménages – primes d’énergie pour les salariés (10 milliards d’euros au total), versements exceptionnels uniques de 300 euros pour les retraités et 200 euros pour les étudiants (6 milliards d’euros), allocations familiales exceptionnelles de 100 euros par enfant (2 milliards d’euros) – et aux entreprises, sous la forme de subventions (21 milliards d’euros). Les mesures de baisse de fiscalité et d’encadrement des prix de l’énergie n’ont représenté que 14 milliards d’euros en 2022. La donne devrait s’inverser en 2023, avec l’instauration tardive d’un bouclier tarifaire qui devrait coûter à l’État environ 28 milliards d’euros.

En Allemagne, la progression des prix de l’énergie a ralenti au deuxième trimestre 2023 (5,3 % en août 2023 après 35,9 % un an avant), grâce à la mise en place du bouclier sur l’électricité et le gaz en mars 2023. Pourtant, l’indice des prix à la consommation peine à refluer : en août 2023, il atteint 6,1 % en glissement annuel, après 6,2 % en juillet. Ce recul limité est lié à plusieurs facteurs : d’abord à un effet de base, les mesures temporaires de lutte contre l’inflation ayant été mises en place entre juin et août 2022 (ticket de transport à 9 euros par mois, rabais à la pompe de 7,5 centimes par litre d’essence)[1]. Ensuite, les prix de l’alimentaire continuent à progresser : en juillet 2023, ils ont contribué à 30 % de la hausse de l’IPC. Enfin, l’inflation s’explique par une progression soutenue des prix des biens manufacturés et des services, respectivement 5,5 % et 6,8 % en août 2023.

Le ralentissement de l’inflation devrait se poursuivre à l’horizon de la prévision (graphique 2). En effet, le bouclier sur l’électricité et le gaz limite l’inflation énergétique. Par ailleurs, les prix de marché de l’électricité et du gaz ont considérablement reflué et selon nos hypothèses, ils devraient être inférieurs aux niveaux fixés par le bouclier tarifaire lorsque ce dernier sera supprimé (fin avril 2024). Dans ce contexte, nous attendons une inflation énergétique autour de 5,6 % en 2023, suivie d’une quasi-stagnation (0,2 %) en 2024. L’inflation alimentaire – qui était elle-même liée aux prix de l’énergie via le transport et les engrais – devrait également fortement baisser, passant de 9,2 % en août 2023 à 3,4 % en décembre 2024. L’inflation proviendrait essentiellement de la contribution de l’inflation sous-jacente. La progression des salaires nominaux ne devrait toutefois pas conduire à la formation d’une boucle prix-salaires au cours de la période de prévision, car cette hausse de salaires devrait se faire au détriment des marges des entreprises, qui ont fortement augmenté depuis la période pré-Covid, passant de 35,4 % à 38 % de la valeur ajoutée. Au total, l’IPC devrait donc croître de 6,2 % en 2023 et 3,2 % en 2024[2].

[1] Notons que la composante énergétique a une pondération de 10 % dans le calcul de l’IPC harmonisé, soit une pondération identique à la moyenne des pays de la zone euro.

[2] L’IPC harmonisé croîtrait quant à lui de 6,4 % en 2023 et de 3,5 % en 2024.

L’économie politique européenne, quelques réflexions

par Laurent Warlouzet

Intervention à la Journée d’études « Économie politique européenne et démocratie européenne » du 23 juin 2023 à Sciences Po Paris, dans le cadre du séminaire Théorie et économie politique de l’Europe, organisé par le Cevipof et l’OFCE.

L’objectif de la première journée d’études du séminaire Théorie et économie politique de l’Europe est d’engager collectivement un travail de réflexion théorique d’ensemble, à la suite des séances thématiques de l’année 2022, en poursuivant l’état d’esprit pluridisciplinaire du séminaire. Il s’agit sur le fond de commencer à dessiner les contours des deux grands blocs que sont l’économie politique européenne et la démocratie européenne, et d’en identifier les points d’articulation. Et de préparer l’écriture pluridisciplinaire à plusieurs mains.

***

En réponse aux interventions, Laurent Warlouzet souligne la relative flexibilité de l’économie politique européenne, dans une réflexion historique issue de son ouvrage « Europe contre Europe », et d’une récente tribune dans Le Monde[1].

Tout d’abord, les modèles nationaux constitutifs de l’économie politique européenne sont à la fois marqués par une certaine inertie, comme l’a souligné Robert Boyer, et dotés d’une capacité d’adaptation. Les facteurs de déséquilibres actuels, l’excédent commercial allemand contrastant avec le déficit français, peuvent donc être transitoires. Certes, il ne faut pas nier le poids des structures, les Britanniques dénonçaient déjà les exportations industrielles allemandes à la fin du XIXe siècle, au moment où l’Allemagne avait établi sa domination dans les nouveaux secteurs de la chimie et de l’électricité grâce à des entreprises qui existent toujours aujourd’hui. Depuis les années 1970, l’Allemagne fédérale s’imposa comme un modèle pour ses voisins car elle maintint son excédent commercial malgré les chocs pétroliers. Mais l’Allemagne fut aussi désignée comme l’Homme malade de l’Europe au début des années 1990, alors qu’elle ployait sous le coût de la réunification, tandis que la balance commerciale française était excédentaire. Les rapports de force internes peuvent évoluer en fonction de facteurs politiques, démographiques, militaires ou bien évidemment technologiques, sans qu’il soit possible de prévoir qui seront les gagnants : l’Europe fut à un moment leader mondial de la téléphonie mobile, avant de prendre du retard dans l’internet. Quelle sera sa position dans les secteurs issus de la transition verte ?