À la mémoire de Jean-Paul Fitoussi par Xavier Timbeau

« Dans le long terme nous serons tous morts ». Nous avions l’habitude de plaisanter avec cette citation de Keynes, pas la plus profonde bien sûr. Cher Jean-Paul, je pratique aujourd’hui le tutoiement, après toutes ces années d’un vouvoiement de respect, un peu dérisoire aujourd’hui que nous y sommes à ce funeste long terme. Cette plaisanterie avait un quelque chose de défi et de fierté qui répondait à tous ceux qui nous mettaient dans une case, celle des keynésiens, en guise d’insulte.

Dans les années 1980, mais aussi 1990 ou 2000, être « keynésien » était un anathème. Des gens en costume gris pensaient avoir emporté la bataille idéologique après Friedman, Lucas, Kydland ou Prescott ou Fama. Ils avaient déconstruit, croyaient-ils, l’héritage de la Théorie Générale, et apporté point par point la contradiction à chacune de ses conclusions. Pour eux, keynésien voulait dire ancré dans une pensée dépassée et nuisible. Cela voulait dire ne pas comprendre l’économie et proposer naïvement d’empirer les maux de la société en appliquant de vieilles recettes. Nous savons que la suite des événements leur a donné tort. Mais ils se trompaient déjà lorsqu’ils clamaient que la rigueur budgétaire ou l’indépendance de la Banque centrale était les conditions d’une économie stable, prospère et juste. Et ça, tu l’avais écrit bien avant beaucoup d’autres, avant la crise de 2008 ou celle des dettes souveraines. Tu nous avais convaincus et nous, à tes côtés, avons essayé par tous les moyens de faire entrer ces idées par toutes les portes et fenêtres de la construction européenne. Peut-être les timides évolutions que nous voyons aujourd’hui s’en sont nourries, et peut-être pouvons-nous en être fiers.

Les radicaux, quant à eux, en demandaient toujours plus et dénonçaient le compromis avec l’économie de marché. Pour eux, dénoncer les inégalités, la fatalité du chômage, le déficit d’avenir, vouloir les mettre au cœur de notre système statistique ou prendre la mesure des dommages à l’environnement, n’était pas le bon chemin. Keynésien signifie pour eux renoncer à changer le capitalisme et en être l’idiot utile. Ce fut ainsi pendant et après la Commission Stiglitz, où pourtant des progrès sensibles ont été accomplis dans la définition d’objectifs renouvelés pour les politiques publiques. Pas de table renversée mais une feuille de route clarifiée. La suite des événements ne leur a pas encore donné tort tant la crise écologique se fait pressante et que le capitalisme n’est pas dompté. Pourtant, ta contribution est indiscutable.

J’aimerais répondre à tous ceux qui t’ont pris de haut deux trois choses que je sais de toi.

De ces deux décennies à travailler ensemble au quotidien j’ai tiré quelques leçons sur la façon d’étudier les économies modernes. Premièrement, la théorie est nécessaire, elle est au cœur d’une analyse construite et on ne peut s’en passer. Il n’y a pas de théorie mainstream. Il ne faut pas confondre les constructions théoriques avec les dogmatismes qui en découlent et qui n’en sont que des mauvaises lectures. Si être traité de keynésien doit signifier quelque chose, cela part de la théorie en ce qu’elle est un langage commun qui permet de comprendre. Il n’y a pas de bonnes ou de mauvaises théories, il n’y a qu’un effort collectif d’intelligence de l’économie. C’est au nom de cela que tu as animé un réseau de grands économistes : Kenneth Arrow, Robert Solow, Joseph Stiglitz, Edmund Phelps, Tony Atkinson, François Bourguignon, Olivier Blanchard, Robert Gordon ou encore Amartya Sen. On te jalousait parfois cette assemblée de prix Nobels passés ou futurs, mais s’ils t’écoutaient et s’ils répondaient présents à chacune de tes invitations, c’est parce qu’ils appréciaient ton éclectisme intellectuel.

La théorie est nécessaire donc, mais elle n’est pas tout. Tu aimais la lumière, mais pas celle des projecteurs. Celle des rives de la méditerranée, qui réchauffe et qui aveugle. C’est la lumière de la réalité, de ce qui se passe dans le monde et qu’il faut comprendre pour en chasser les injustices. C’est cet amour de la lumière que tu partageais avec Albert Camus parce qu’aussi noires que soient nos pensées, elles ne pourront jamais masquer cette lumière-là. Mettre la réalité au cœur de l’économie c’est une de ces attitudes, évidentes et rares, qui ont fait de toi un économiste original et fécond. Ce second principe est une bonne raison de se faire traiter de « keynésien ».

Et puis, troisièmement, la connaissance doit servir et bien servir. Non pas que nous sachions mieux que les autres comment le monde fonctionne, mais parce que les représentations du monde que construit la science économique façonnent nos sociétés. La construction européenne en est un exemple extraordinaire, comme tu aimais à nous le rappeler. Et si nos représentations ne sont pas justes, nous sommes responsables de faire en sorte qu’elles soient moins nuisibles que bien d’autres. Bien servir, c’est donc faire barrage à ces mauvaises recettes et tâcher de convaincre qu’il en existe de meilleures. Ton effort constant à transmettre aux étudiants de Sciences Po, d’y faire contrepoids à la pensée unique d’alors en est un témoignage. Je rencontre souvent de tes anciens étudiants à qui tu as su transmettre cette petite étincelle de doute lumineux. Mais tu nous as aussi poussés à l’OFCE à faire cette économie utile et appliquée que nous essayons toujours de porter.

Ces trois principes devraient être partagés par tous les économistes de la planète. Maîtriser les aspects théoriques, connaître la réalité, quantifier et savoir prendre du recul. Ne jamais se masquer face aux douleurs aveuglantes du monde et conserver notre indignation. Ne jamais céder aux dogmatismes. Expliquer et comprendre les politiques et celles et ceux qui les font. Sans relâche, débattre et convaincre. Nous serions alors tous vraiment keynésiens et pas seulement lorsque le monde s’écroule.

Ces principes sont la dette que j’ai envers toi. Et cette dette n’est pas de celles qui se remboursent. Elle est une dette qui enrichit et qu’on transmet.

Aujourd’hui, les couples sont imposés au titre de l’impôt sur le revenu différemment selon leur statut marital. Alors que les couples en union libre déclarent séparément leurs revenus, les couples mariés ou pacsés les déclarent conjointement et disposent de 2 parts fiscales. C’est donc la moyenne des revenus des deux conjoints, et non pas les revenus individuels, qui détermine le taux marginal et moyen d’imposition dans le barème progressif. Ce dispositif de parts attribuées aux couples mariés/pacsés est communément appelé « quotient conjugal » (QC). Les parts fiscales attribuées au titre des personnes dépendantes (enfants, etc.) s’ajoutent à celles du QC, l’ensemble est communément appelé « quotient familial » (QF). Ce système de parts a pour but de tenir compte de la faculté contributive du foyer à payer l’impôt.

Le système est depuis longtemps critiqué dans la sphère académique (Glaude 1991 ; Lanquetin et al. 2004 ; Landais et al. 2011 ; Allègre, Périvier et Pucci, 2021 ; André et Sireyjol, 2021), au nom de l’efficacité – il décourage l’activité des femmes mariées ou pacsées ; l’avantage qu’il procure croît avec l’écart de revenus entre conjoints et, à revenu total donné, il est maximal pour les couples mono-actifs –, et au nom de l’équité fiscale – ce système avantage les couples relativement aux célibataires, et lorsqu’il existe, son bénéfice croît avec le taux marginal d’imposition et donc avec le revenu total du couple. Il est également critiqué au nom de valeurs progressistes car il encourage le modèle du couple marié de Monsieur Gagnepain et Madame Aufoyer des années 1950. Le QC est ainsi en décalage avec la diversification des configurations familiales, l’augmentation des unions libres, des divorces et des recompositions familiales. Enfin, ce dispositif représente un choix politique dont les conséquences en termes de recettes fiscales sont importantes et les effets redistributifs peu visibles. Le prélèvement à la source a certes individualisé le mode de prélèvement de l’impôt mais il n’a pas changé son mode de calcul. Néanmoins, ce dispositif rend visible le décalage entre revenu individuel et taux d’imposition pour les couples au sein desquels les revenus sont inégaux.

Deux propositions de candidats à l’élection présidentielle ont émergé durant la campagne présidentielle. D’un côté, l’une des propositions prévoit d’ouvrir le QC aux couples en union libre afin de leur permettre de réduire leur impôt à l’instar des couples mariés ou pacsés qui bénéficient de ce dispositif. Cette proposition ne résout ni le problème de la désincitation au travail des femmes ni celui de l’équité fiscale. Cette proposition s’inscrit dans une perspective plutôt conservatrice au regard de l’organisation des couples, mais avec une dimension progressiste car il s’agit d’étendre le dispositif aux couples non mariés. De l’autre côté, dans la seconde proposition, il est question de supprimer le QC en l’associant à un renforcement de la progressivité du barème de l’IR, ce qui s’inscrit dans une logique progressiste.

Pourquoi réformer le QC ?

Ce mode de calcul de l’impôt sur le revenu des couples présente trois défauts majeurs dont les effets se cumulent.

L’unité fiscale de référence est l’individu lorsque le couple vit en union libre et le couple lorsqu’il est marié ou pacsé. La solidarité entre concubins en union libre n’est pas reconnue mais la solidarité au sein des couples mariés ou pacsés, en termes de partage des revenus, est supposée totale, ce qui dans les deux cas ne reflète pas la réalité. Le droit social de ce point de vue est davantage cohérent puisqu’il ne tient pas compte du statut marital des couples pour définir leurs droits aux prestations. Lorsque les revenus des deux conjoints sont suffisamment différents, l’imposition commune permet le plus souvent de réduire le taux moyen d’imposition. Mais lorsque les couples ont des enfants à charge, une déclaration séparée optimisant le choix du conjoint qui déclare la charge d’enfants peut être plus avantageuse.

L’équité fiscale implique notamment que l’impôt dépende de la capacité contributive du foyer. Or, le QC ne respecte pas ce principe. En effet le principe de la capacité contributive conduit à chercher à imposer le niveau de vie des foyers et non pas le revenu. Pour comparer le niveau de vie de foyers de taille différente, on doit tenir compte des économies d’échelle que procure la vie en commun. Les échelles d’équivalence permettent, même imparfaitement, d’en rendre compte en se ramenant à un nombre de parts en équivalent adultes. Ainsi, si un célibataire compte pour une part, un couple doit compter pour 1,5 part. Or le QC accorde deux parts fiscales aux couples mariés ou pacsés. Au-delà de la question du traitement différencié des couples selon leur statut marital, l’imposition des couples sous-estime donc le niveau de vie des couples relativement à celui des personnes seules et n’impose pas ces deux catégories de contribuables de façon équitable[1]. À cela s’ajoute le fait que l’avantage fiscal que procure le quotient conjugal aux couples mono-actifs ou au sein desquels l’un des conjoints a un revenu nettement plus faible que l’autre (2 fois plus faibles par exemple) augmente en moyenne avec le niveau de revenu total du couple.

Enfin, le QC est avantageux lorsqu’il existe un écart de revenu important entre les deux conjoints, c’est tout l’esprit de ce système puisqu’il s’agissait dans les années 1950 de tenir compte du fait qu’étant inactive, l’épouse constituait une charge pour son conjoint. De ce fait, ce système encourage la spécialisation des rôles au sein des couples. Certes aujourd’hui la plupart des femmes sont actives, mais elles sont plus souvent à temps partiel que les hommes. Trois femmes en couple sur quatre gagnent moins que leur conjoint (Morin, 2014). Le QC revient à ce que la conjointe, qui le plus souvent a le revenu le plus faible, supporte un taux d’imposition plus élevé que si elle déclarait son revenu séparément, et le conjoint ayant le revenu le plus élevé bénéficie d’un taux marginal plus faible que s’il était célibataire[2]. Le QC est une incitation supplémentaire à travailler davantage pour le conjoint (alors que celui-ci a déjà le salaire horaire le plus élevé).

Étendre le quotient conjugal aux couples vivant en union libre

Cette proposition a ceci de progressiste qu’elle reconnaît les couples vivant en union libre et aligne leur régime fiscal sur celui des couples mariés et pacsés, comme c’est le cas pour les politiques sociales. Mais elle ne répond pas aux trois problèmes posés par le quotient conjugal puisqu’elle consiste à étendre ce dispositif qui, lui, est conservateur en matière de division sexuée des rôles au sein du couple. Elle induit une nouvelle distorsion entre les couples selon le statut marital ; en effet alors que les concubins auraient le choix entre QC et imposition individuelle, les couples mariés et pacsés resteraient contraints de faire une déclaration commune quand bien même une imposition séparée leur serait plus avantageuse. Pour éviter cet écueil, cette proposition aurait dû être associée à une option d’individualisation de l’impôt pour les couples mariés ou pacsés.

Par ailleurs, l’effet potentiellement désincitatif au travail des femmes vivant en union libre risque d’accroître les inégalités entre les sexes : en cas de séparation, contrairement au mariage, dans le cadre de l’union libre aucune prestation compensatoire n’est prévue pour prendre en compte le retrait total ou partiel des femmes pour s’occuper des enfants par exemple.

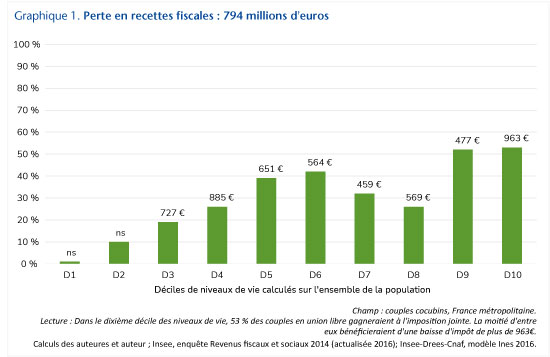

En 2021, nous avons évalué l’effet du quotient conjugal et chiffré plusieurs réformes du mode de calcul de l’imposition des couples selon leur décile de revenu[3]. En supposant que les couples en union libre choisissent systématiquement le mode d’imposition le plus avantageux, plus de la moitié des concubins des 2 derniers déciles[4] de niveau de vie pourraient voir leur impôt diminuer contre moins d’un quart dans les 4 premiers déciles (graphique 1), moins souvent imposables. Cette proposition conduirait à réduire les recettes fiscales d’environ 800 millions d’euros par an, dont 44% reviendrait à des couples faisant partie des 20% des ménages les plus riches.

Étendre l’imposition séparée aux couples mariés et pacsés

Cette proposition est présentée comme une mesure de justice fiscale, le système actuel étant jugé injuste du point de vue de l’équité verticale car il bénéficie aux plus riches mais aussi comme la remise en cause d’un système patriarcal favorisant les inégalités salariales entre les sexes.

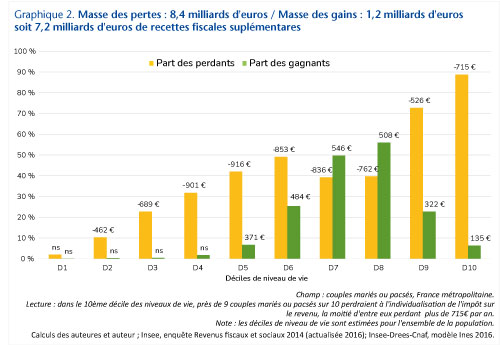

En supposant que les couples mariés et pacsés répartissent leurs enfants entre les deux déclarations de revenu de sorte à minimiser leur impôt total, nous avons chiffré que cette réforme rapporterait 7,2 milliards d’euros de plus de recettes fiscales (Allègre, Périvier et Pucci, 2021, op cit). Toutefois, si cette réforme affecte surtout les ménages des derniers déciles de niveau de vie, elle fait aussi des perdants parmi les plus modestes des couples imposables : certains couples modestes, mono-actifs notamment, verraient leur impôt augmenter de façon significative relativement à leur revenu (graphique 2). Les deux candidats proposent également de renforcer la progressivité du barème, ce qui permettrait de compenser les foyers fiscaux les plus modestes en redistribuant aux couples imposables les plus modestes une partie des recettes fiscales issues de l’individualisation.

D’autres réformes sont possibles

Notre étude de 2021 chiffrait deux autres scénarios de réforme de l’imposition des couples répondant en partie aux problèmes posés par le QC.

Pour aligner les statuts fiscaux des couples, une réforme alternative consisterait à ouvrir le choix à tous les couples entre imposition jointe et séparée et en cas d’imposition jointe, à réduire le nombre de parts attribué au couple à 1,5 au lieu de 2. Les recettes fiscales augmenteraient de 3,8 milliards (pour 45% de couples mariés/pacsés perdants) qui là encore pourraient être redistribués aux couples imposables les plus modestes.

Pour aller progressivement vers l’individualisation de l’IR sans pénaliser les couples imposables les plus modestes, une autre voie consisterait à plafonner le bénéfice du quotient conjugal, à l’image du plafonnement du quotient familial. En retenant le même plafond que pour le quotient familial (soit 1 525 euros par demi-part), seuls 7% des couples mariés/pacsés seraient perdants à cette réforme, et par construction ceux-ci seraient concentrés parmi les plus aisés. Les couples mono-actifs aisés seraient parmi les plus affectés. Les recettes fiscales augmenteraient de 3 milliards d’euros.

[1] Notons qu’il est impossible de compter pour moins d’une part chacun les concubins qui déclare son revenu séparément ; les deux concubins comptent donc comme deux célibataires.

[2] Depuis la réforme du prélèvement à la source (2019), l’impôt du conjoint qui a le revenu le plus faible est calculé à partir de ses seuls revenus lorsque les conjoints optent pour le taux individualisé. L’impôt du conjoint au revenu le plus élevé est alors défini comme un solde à partir de l’impôt dû par le couple (il bénéficie ainsi de l’intégralité des gains à l’imposition commune lorsqu’ils existent). Il demeure toutefois que l’impôt total des couples augmente relativement plus quand la femme augmente son revenu salarial que si elle faisait une déclaration séparée.

En février 2022 le taux d’inflation annuel (mesuré par les données mensuelles de l’IPCH) a été aux États-Unis de 7,9%, en Grande-Bretagne de 5,4%, en zone euro de 5,8%, en Allemagne de 5,5%, en Espagne de 7,5%, en France de 4,1%, en Italie de 6,2%, aux Pays-Bas de 7,2%. Ces tensions, qui ont pu être jugées temporaires, pourraient d’autant plus facilement perdurer que, en conséquence de la guerre en Ukraine, de fortes et nouvelles hausses de prix interviennent sur les marchés de matières premières et de produits agricoles qui devraient largement se propager aux autres secteurs de l’économie.

Ce retour de l’inflation, après quelque quatre décennies de « Grande Modération », est susceptible de faire renaître le débat qui a opposé keynésiens et monétaristes, économistes de la demande et économistes de l’offre dans les années 1970. La question posée reste la même : celle des causes et coûts de l’inflation ainsi que des remèdes. Le sujet largement occulté reste le même : l’hétérogénéité des secteurs (des micromarchés) en termes de demande ou d’offre excédentaire. Le but de ce billet est de contribuer à éclairer les mécanismes à l’œuvre aujourd’hui en s’appuyant sur des éléments puisés dans la littérature économique de façon à établir les mesures appropriées pour y faire face.

Causes et coûts de l’inflation

L’inflation, qu’il s’agisse d’une inflation tirée par la demande ou d’une inflation poussée par les coûts, résulte de déséquilibres de marché (entre la demande et l’offre des différents secteurs) affectant tout ou partie de l’économie. Ces déséquilibres ont une dimension structurelle quand ils révèlent des changements des paramètres fondamentaux (technologies et préférences) rendant d’actualité une reconfiguration du tissu productif inhérente au progrès technique et à la croissance. Ils peuvent aussi être le fruit de chocs géopolitiques affectant notamment les marchés de matières premières. Sont en jeu les comportements en matière de prix, de quantités produites et d’investissement des entreprises concernées dans différents secteurs. Inversement, des changements structurels importants peuvent résulter d’une forte inflation qui modifie la répartition des revenus et des richesses au détriment des revenus contractualisés (salaires et retraites) avec pour conséquence de pénaliser les achats de biens salariaux et de favoriser celle de biens de luxe[1]. Ils peuvent, en outre, résulter du raccourcissement de l’horizon temporel des entreprises qui ne sont plus incitées à investir à long terme et vont chercher à être flexibles à court terme au risque de contraindre davantage l’offre et d’initier une inflation encore plus forte[2].

S’interroger sur le caractère transitoire ou durable de l’inflation est une façon de détourner l’attention de cette réalité complexe. Tout se passe en effet, dans ce cas de figure, comme si le choix était entre une situation dans laquelle l’inflation n’était qu’un épisode rapidement clos du fait d’un retour à l’équilibre de long terme et une situation où tout contrôle serait perdu le plus vraisemblablement du fait de l’attitude des autorités budgétaires et monétaires persistant dans une relance globale de l’économie. Le débat est celui mis en scène par les monétaristes qui font de l’inflation un phénomène purement monétaire et incriminent comme seule cause de ce phénomène l’impéritie des gouvernements[3]. Soit les gouvernements reviennent à la raison, soit l’économie est sujette à une hyperinflation. Cette approche du problème ignore que l’inflation nait de déséquilibres sectoriels de marché qui sont dans la nature du fonctionnement d’économies soumises de manière récurrente à des changements structurels, qu’une analyse d’équilibre ne peut pas capturer de façon adequate ; ignore par la même occasion qu’une inflation modérée est requise pour rendre plus aisées les variations de prix relatifs et garantir la viabilité des mutations en cours, ignore enfin ce que sont les véritables coûts sociaux d’une inflation, situation dans laquelle des distorsions sont introduites dans la structure des prix au risque d’engendrer une mauvaise allocation des ressources[4].

L’épisode de faible inflation revisité

La stabilité des prix observée au cours des quarante dernières années est souvent attribuée par la théorie monétaire dominante à l’action des banques centrales devenues indépendantes. Elle est surtout révélatrice de l’absence de déséquilibres marqués sur les marchés du travail et des biens qui explique que l’on ait pu parler de Grande Modération. Sur le marché du travail, la modération salariale imposée a été rendue possible grâce à l’importation de biens de consommation en provenance des pays émergents produits à bas coûts (ce qui en a en même temps limité l’impact sur le pouvoir d’achat et donc sur l’instabilité sociale). La vigilance des autorités monétaires qui ont agi sur des taux d’intérêt maintenus longtemps élevés s’est accompagnée d’innovations financières qui ont permis, sur les marchés de biens, notamment de biens liés aux nouvelles technologies, de répondre au besoin de financement des investissements et de mettre en œuvre les capacités de production requises en regard des nouvelles demandes.

Depuis le début des années 2000, après une première crise financière (l’éclatement de la bulle internet), des tendances déflationnistes ont vu le jour. Un ralentissement des gains de productivité s’est produit en même temps qu’une insuffisance de demande, l’un et l’autre susceptibles d’annoncer une stagnation séculaire qui se reflèterait dans la baisse des taux d’intérêt devenus proches de zéro[5]. Cela s’est traduit par un excès d’épargne et un recul concomitant de l’investissement productif. Les liquidités disponibles ont été affectées à des achats d’actifs financiers et immobiliers par les détenteurs de capitaux et au rachat de leurs propres actions par les entreprises. Il s’en est suivi une inflation du prix des actifs financiers et immobiliers alors que les prix des biens de consommation demeuraient stables toujours grâce à la modération salariale et aux importations en provenance des pays à bas salaires.

La résurgence de l’inflation

L’inflation a récemment resurgi sous la forme des hausses de prix sur les marchés de matières premières et de certains biens intermédiaires tels que les composants électroniques. Elle résulte d’un rebond exceptionnel d’activité consécutif à l’arrêt imposé par les contraintes sanitaires et de la persistance de goulets d’étranglement le long des chaînes mondiales d’approvisionnement que la guerre en Ukraine est venue exacerber[6].

Si ces hausses devaient être temporaires, elles ne se transmettraient pas nécessairement aux prix des produits finis car le plus souvent ces produits sont vendus sur des marchés à prix fixes, signifiant que les prix reflètent les coûts observés en moyenne sur une période assez longue, les coûts normaux, et non les fluctuations au jour le jour que l’on attribue à des phénomènes temporaires[7].

Cependant, les prix de certains produits de consommation courante, qu’il s’agisse de produits alimentaires ou de l’énergie, peuvent être, très vite et durablement, affectés par l’envolée des prix sur les marchés de matières premières, auquel cas la répartition des revenus sera elle-même affectée au détriment des ménages les plus pauvres. En outre, nombre d’entreprises dans différents secteurs, du fait de la hausse des prix des consommations intermédiaires, peuvent être confrontées à un manque de trésorerie susceptible d’affecter la poursuite de leur activité. Enfin, des recompositions de l’appareil productif impliquant investissements et relocalisations sont envisagées en réponse aux tensions inflationnistes dans le but pour les entreprises d’éviter de subir à l’avenir les effets de goulets d’étranglement. Cela semble être le cas pour les semi-conducteurs pour lesquels un plan européen est d’ores et déjà acté.

L’impact de la transition écologique et de la révolution digitale

La résurgence de l’inflation intervient dans un environnement caractérisé par la transition écologique et la révolution digitale qui sont à l’origine d’un processus de destruction créatrice dont la conséquence est la formation de déséquilibres sur différents marchés. D’anciennes activités entrent en déclin et de nouvelles doivent se développer. D’un côté les entreprises font face à des chutes de demande qui les conduisent à licencier, de l’autre elles doivent augmenter leurs prix pour faire face aux hausses de coûts liées à l’ampleur des investissements à effectuer. Le secteur automobile confronté au passage du véhicule thermique au véhicule électrique est emblématique de cette évolution.

Une stagflation, mélange de hausse du chômage et de hausse des prix, n’est pas à écarter. Elle serait le fruit d’une dispersion accrue des demandes et offres excédentaires alors que prix et salaires sont plus flexibles à la hausse qu’à la baisse[8]. Elle persisterait si les ajustements de l’offre et de la demande dans les différents secteurs étaient bloqués ou ralentis faute d’investissements suffisants en capital physique et capital humain avec pour conséquence de peser négativement sur les gains de productivité et les taux de profit attendus.

Cette situation s’apparente à celle des années 1970 quand précisément la hausse des prix des matières premières a conduit à des restructurations industrielles visant à économiser les ressources et pour ce faire à redéfinir les modes de production. La réponse consistant à stimuler la consommation globale n’a fait, à cette époque, que renforcer les tendances inflationnistes sans résorber les poches de chômage alors qu’était en cause une défaillance de l’offre et donc de l’investissement dans les nouveaux domaines d’activité. Il a bien fallu alors retenir comme seul objectif l’éradication de l’inflation avec comme conséquence de contraindre les salaires réels mais aussi l’investissement, ce qui était, d’une certaine manière, accepter la défaite en renonçant à s’interroger sur les voies et moyens de la restructuration du tissu productif.

Le risque de dérive inflationniste

Aujourd’hui, les pressions sur les cours de toutes les matières premières vont persister voire s’amplifier car leurs marchés vont rester durablement déséquilibrés : dans le domaine des énergies fossiles où la demande reste élevée alors que les investissements sont en recul, dans celui des matières premières exigées par la transition énergétique, dans celui des productions agricoles soumises aux aléas climatiques. Sans compter les raretés induites par les embargos, voulus ou subis, liés aux événements géopolitiques. En outre, les coûts de construction des nouvelles capacités requises par la transition seront élevés et en partie répercutés sur les prix des produits. Enfin, des tensions salariales peuvent apparaître dans les pays où le taux de chômage est faible d’autant que l’offre de travail dans les métiers nouvellement demandés y est encore limitée, sans toutefois que l’on puisse s’attendre à une spirale inflationniste dans le contexte institutionnel actuel.

D’un autre côté, la persistance d’un excès d’épargne reflétant aussi bien le peu de confiance des plus riches dans l’avenir prenant la forme d’achats d’actifs existants que la hausse de l’épargne de précaution des plus modestes maintient une pression déflationniste.

L’impasse monétaire

Si l’inflation devait persister et s’amplifier, il y a peu de doute que le débat vieux de cinquante ans resurgirait et que serait accusée une politique budgétaire et monétaire trop accommodante justifiant une hausse des taux d’intérêt. La situation des États-Unis pourrait donner lieu à pareil revirement[9]. L’erreur serait, pourtant, de s’en tenir à la dimension globale du phénomène et d’ignorer la nécessaire adaptation sectorielle de l’offre aux nouvelles conditions de croissance.

De fait, une politique monétaire fortement et rapidement restrictive aurait pour effet un effondrement des marchés financiers et un alourdissement du coût des dettes publiques en outre différencié suivant les pays créant une difficulté particulière au sein de la zone euro. Cela comprimerait la demande globale, nuirait à la croissance, sans résoudre aucun des déséquilibres sectoriels et des goulets d’étranglement qui caractérisent la mutation structurelle de l’économie. Les pressions inflationnistes seraient contenues mais au prix d’une pénalisation des investissements productifs, d’une hausse du taux de chômage et de retards pris dans les mutations structurelles.

L’impasse dans laquelle se trouve la politique monétaire vient de ce qu’elle ne peut avoir pour but de combattre une inflation qui peut s’avérer utile si elle reste modérée et favorise les ajustements structurels. Il revient alors aux Banques Centrales et notamment à la Banque Centrale Européenne de s’en tenir à préserver la stabilité financière en prévenant des hausses de taux d’intérêt malencontreuses[10]. La stabilisation de l’économie au sens large ne dépend pas de la contrainte monétaire globale. Ce qui importe c’est la façon dont les contraintes de financement vont jouer sur l’allocation du capital.

Les moyens d’une transition réussie

Le scénario favorable est celui dans lequel seraient engagés les investissements en capital physique et en capital humain nécessaires pour que les ajustements structurels puissent prendre place et les déséquilibres sectoriels (excès d’offre et de demande) soient en voie de résorption. La tenue de ce scénario dépend du comportement des pouvoirs publics, des intermédiaires financiers et des entreprises.

Les pouvoirs publics doivent créer un environnement favorable à la mise en œuvre des mutations structurelles par le moyen de l’investissement public, de la réglementation, des subventions et de la taxation. L’objectif est de mobiliser les ressources publiques disponibles pour orienter les décisions d’investissement vers les nouvelles activités dont le développement est requis par la transition écologique et la révolution digitale. Ce choix ne dispense pas de devoir affronter des difficultés à court terme pouvant impliquer de recourir temporairement à des contrôles de prix et à des subventions aux ménages.

Le système financier doit être régulé et organisé de telle manière à ce que les détenteurs de capitaux s’engagent sur des volumes importants pour des durées longues permettant de sécuriser les investissements innovants des entreprises[11]. En effet, si l’offre de financement ne suffit pas à créer une incitation à investir, le type d’investissement effectué dépend de la structure de cette offre de financement, autrement dit du degré de patience des détenteurs de capitaux. Ce qui, à n’en pas douter, pose le problème du positionnement et du rôle des banques comme de la place des marchés financiers[12].

Les entreprises doivent pouvoir faire des anticipations fiables leur permettant de s’engager dans des investissements longs, ce à quoi doivent concourir l’action publique et le comportement des détenteurs de capitaux, mais pas seulement. Des formes d’entente entre entreprises aux activités aussi bien concurrentes que complémentaires sont nécessaires qui doivent faire l’objet de l’attention des autorités de la concurrence qui doivent en apprécier la pertinence au regard de l’objectif d’innovation. Il devrait en être de même pour les aides publiques.

Si un tel scénario pouvait prévaloir, l’économie serait maintenue dans un corridor de stabilité. Une inflation modérée pourrait perdurer jusqu’à ce que les nouvelles capacités de production deviennent opérationnelles. L’excès de l’épargne sur l’investissement pourrait être résorbé. Une hausse progressive du taux d’intérêt serait en phase avec la hausse du taux de croissance elle-même associée à une hausse des profits tirés des investissements à long terme.

L’Union Européenne est confrontée à une difficulté spécifique dans la mesure où les effets structurels des tensions inflationnistes varient d’un pays à l’autre alors que l’exigence de convergence est plus forte que jamais. Non seulement la Banque Centrale Européenne doit prévenir les différences de taux d’intérêt entre les pays membres de la zone euro, mais un plan budgétaire commun visant à soutenir l’investissement doit pouvoir être mis en place de même qu’il faut envisager des avancées dans les domaines bancaire et financier.

Conclusion

Mieux gérer la poussée inflationniste requiert d’échapper aux dichotomies entre inflation par la demande et inflation par l’offre, entre inflation temporaire et inflation durable dont le défaut est de faire fi des transformations structurelles et des déséquilibres sectoriels dans la genèse et le développement des tensions inflationnistes. Prendre ainsi le contrepied d’une analyse trop exclusivement macroéconomique conduit à se garder de politiques globales restrictives, notamment monétaires, et à accepter la complexité d’un phénomène auquel il importe de répondre en mobilisant plusieurs instruments tant au niveau macro que microéconomique : one size does not fit all. L’objectif est de résorber les déséquilibres sectoriels et de maintenir l’économie dans un corridor de stabilité en donnant aux entreprises les moyens de s’adapter aux nouvelles donnes. Gouvernance des entreprises, organisation et réglementation du système financier, politique industrielle et politique de la concurrence, gestion budgétaire entrent en jeu en vue de soutenir les investissements à long terme porteurs de mutations technologiques[13]. À défaut d’une transition réussie, qui réduirait la dispersion des déséquilibres de marché et maintiendrait l’inflation à un niveau modéré, le risque est réel de voir l’économie osciller entre une envolée du taux d’inflation et une forte récession induite par des politiques restrictives, et l’Union Européenne osciller entre divergence et convergence de performances nationales indexées sur les capacités d’adaptation aux changements structurels.

[1] Sur ce point voir N. Georgescu-Roegen, 1976, « Structural Inflation Lock and Balanced Growth » in Energy and Economic Myths, New York, Pergamon Press.

[2] Sur ce point voir D. Heymann et A. Leijonhufvud, 1995), High Inflation, Oxford, Oxford University Press

[3] M. Friedman, 1968, « The Role of Monetary Policy », American Economic Review, n° 58, pp. 1-17.

[4] Voir sur ce point A. Leijonhufvud, 1981, « Costs and Consequences of Inflation » in Information and Coordination, Oxford, Oxford University Press, p. 256-261.

[5] Voir sur ce point R. J. Gordon, 2015, « Secular Stagnation : A Supply-Side View », American Economic Review, vol. 105, n° 5, pp. 54-59. L. H. Summers, 2015, « Demand Side Secular Stagnation », American Economic Review, vol. 105, n° 5, pp. 60-65.

[6] La situation de 2021 est documentée dans « Supply Bottlenecks: Where, Why, How Much, and What Next ? » IMF Working Paper, European Department, WP/22/31.

[7] De fait il existe deux types de marchés, les marchés à prix fixes sur lesquels les stocks effectifs sont inférieurs ou supérieurs aux stocks désirés et garantissent la relative viscosité des prix et les marchés de matières premières industrielles ou agricoles à prix flexibles sur lesquels les stocks effectifs incluant les stocks des négociants sont égaux aux stocks désirés ce qui explique la forte volatilité. Voir sur ce point J. R. Hicks,1974, The Crisis in Keynesian Economics, Oxford, Blackwell.

[8] Cette analyse a été développée dans les années 1970 par J. Tobin (1972), Inflation and Unemployment, American Economic Review, n° 62, pp. 1-18) et J.-P. Fitoussi (1973), Inflation, équilibre et chômage, Paris, Cujas.

[9] La poussée d’inflation aux États-Unis a entraîné la Réserve fédérale à augmenter en mars, pour la première fois depuis 2018, son taux directeur et à annoncer d’autres augmentations dans un futur proche sans craindre un ralentissement excessif de l’économie, ni une correction forte sur les marchés financiers.

[10] Voir sur ce point X. Ragot et alii, « Guerre en Ukraine : quels effets à court terme sur l’économie française ? », OFCE Le Blog, 2022.

[11] La notion d’engagement se substitue ici à celle de contrôle des managers exécutifs conformément à l’analyse développée par C. Mayer, 2013, Firm Commitment, Why the Corporation Is Failing Us and How to Restore Trust in It, Oxford, Oxford University Press.

[12] Voir sur ce point J.-L. Gaffard et J.-P. Pollin, 1988, « Réflexions sur l’instabilité des économies monétaires », Revue d’Économie Politique, vol. 98, n° 5, pp. 599-614.

[13] Cet ensemble de questions est traité dans J.-L. Gaffard, M. Amendola et F. Saraceno, 2020, Le temps retrouvé de l’économie, Paris, Odile Jacob.

La guerre en Ukraine infléchit-elle la politique monétaire des banques centrales ?

La fin de l’année 2021 avait été marquée par une préoccupation croissante des banques centrales concernant l’inflation[1]. L’invasion de l’Ukraine par la Russie peut-elle modifier le discours et les décisions à venir concernant l’orientation de la politique monétaire alors que les tensions sur les prix se sont intensifiées ? En effet, au mois février, le taux d’inflation atteignait 5,9 % dans la zone euro et 7,9 % aux Etats-Unis[2], dépassant ainsi largement la cible de 2 % retenue par la BCE et la Réserve fédérale. Les réunions de politique monétaire du mois de janvier suggéraient une augmentation prochaine des taux aux États-Unis et probable d’ici la fin de l’année dans la zone euro[3]. Qu’en est-il aujourd’hui ? La guerre entre la Russie et l’Ukraine a non seulement bousculé la situation géopolitique mais devrait affecter l’économie mondiale accentuant les pressions inflationnistes, réduisant le pouvoir d’achat des ménages et provoquant une augmentation de l’incertitude. Enfin, le risque d’un défaut souverain de la Russie pourrait également raviver les tensions financières, en particulier via un effet de risque de contagion dans les pays émergents. Dans ce nouveau contexte, on aurait pu s’attendre à une prudence accrue et un discours plus attentiste comme suggéré dans ce post de Xavier Ragot. Pourtant, ni la BCE lors de sa réunion du 10 mars, ni la Réserve fédérale le 16 mars n’ont infléchi leur discours. Les banques restent concentrées sur l’inflation.

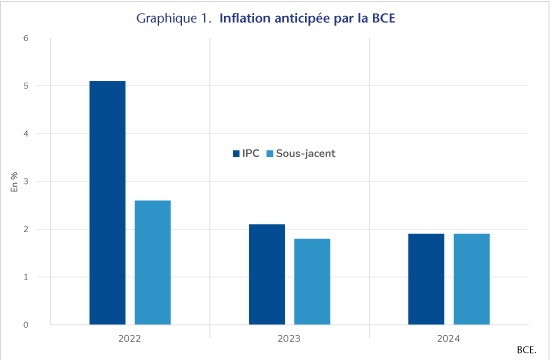

Comme indiqué dans la déclaration introductive de la conférence de presse qui s’est tenue le 10 mars, Christine Lagarde a reconnu les nombreuses incertitudes liées aux répercussions économiques du conflit. Mais elle soulignait également la solidité de la reprise économique avec une croissance qui atteindrait 3,7 % en 2022 et 2,8 % en 2023 en zone euro selon l’Eurosystème. Ces prévisions ont été révisées à la baisse depuis décembre 2021 de 0,5 et 0,1 point respectivement. Pourtant, la BCE a décidé de mettre fin plus rapidement au programme d’achats d’actifs (APP) puisqu’ils diminueraient progressivement, en terme net, pour atteindre 10 milliards en juin. Au-delà, « le calibrage des achats nets pour le troisième trimestre dépendra des données et reflétera l’évolution de notre évaluation des perspectives ». Dit autrement, les achats nets devraient cesser sauf dans l’éventualité d’une très forte réduction de l’inflation et des anticipations d’inflation[4]. Rappelons qu’en décembre 2021, il était envisagé que les achats effectués dans le cadre de l’APP se poursuivent jusqu’au troisième trimestre 2022[5]. De fait, à court terme, le choc de l’invasion russe en Ukraine se traduira bien par une inflation plus élevée, alimentée en particulier par une hausse du prix de l’énergie mais aussi de certaines denrées alimentaires. Ainsi, les anticipations d’inflation de la BCE ont été révisées à la hausse : 5,1 % en moyenne sur 2022 contre une prévision de 3,2 % en décembre 2021. Faut-il en déduire que la BCE envisage une remontée prochaine des taux ? Le communiqué de presse publié lors de la précédente réunion du 3 février indiquait : « Le Conseil des gouverneurs s’attend à ce que les achats nets se terminent peu de temps avant de commencer à relever les taux directeurs de la BCE ». Sous l’hypothèse d’un arrêt des achats d’actifs dorénavant prévu en juin, cette probabilité deviendrait plus élevée. Il faut cependant nuancer puisque dans sa déclaration du 10 mars, il est précisé que « tout ajustement des taux d’intérêt directeurs de la BCE aura lieu quelque temps après la fin de nos achats nets dans le cadre de l’APP et sera progressif ». L’arrêt des achats est certes avancé mais la hausse des taux n’interviendrait plus « peu de temps après » mais « quelque temps après ». Cette possibilité reste donc largement envisagée sans pour autant que l’on puisse affirmer qu’elle est plus forte aujourd’hui qu’à l’issue de la réunion du 3 février. D’ailleurs, à un journaliste posant explicitement la question de savoir si le « quelque temps après » excluait la possibilité d’une hausse de taux cette année, Christine Lagarde a répondu qu’aucune action n’était écartée et que la communication de la BCE avait pour objectif de se donner le plus d’options possibles. Il reste que la BCE semble bien mettre l’accent sur l’inflation. Au-delà du choc inflationniste de court terme, la BCE porte son attention sur l’inflation à un ou deux ans puisque c’est l’horizon auquel une décision de politique monétaire affecte la dynamique des prix. Plus que l’inflation de 2022, c’est l’anticipation d’inflation pour 2023 et 2024 qui sera déterminante pour le scénario de taux. Si l’inflation converge durablement vers la cible de 2 % ou dépasse cette valeur, la BCE ne manquerait pas de remonter les taux jugeant que le besoin de soutien monétaire s’estompe[6]. Selon les dernières prévisions, la BCE prévoit une inflation à 2,1 % en 2023 et 1,9 % en 2024, soit des niveaux proches de la cible (graphique 1).

Avec une inflation proche de la cible, une croissance robuste et un chômage en baisse, la perspective d’une normalisation de la politique monétaire peut sembler appropriée. Il faut cependant noter que la hausse de l’inflation est en grande partie tirée par l’évolution des prix alimentaires et de l’énergie. En dehors de ces deux composantes, la BCE anticipe une inflation de 1,8 % en 2023 et 1,9 % en 2024[7]. Dans ces conditions, la BCE se trouve dans une situation de dilemme avec un choc se traduisant par une hausse de l’inflation mais une baisse probable de la croissance qui pourrait retarder le retour de la croissance vers son potentiel[8]. Si l’inflation reste essentiellement tirée par les prix de l’énergie et alimentaires, la hausse des taux serait peu efficace pour la réduire alors qu’elle accentuerait le choc négatif sur l’activité. Même si l’objectif prioritaire de la BCE reste l’inflation, un durcissement de la politique monétaire n’a d’intérêt que s’il permet d’atteindre cet objectif. Dans le contexte actuel, la BCE devra trouver le bon dosage entre la lutte contre le risque d’emballement de l’inflation lié à des éventuels effets de second tour et le risque de casser la reprise.

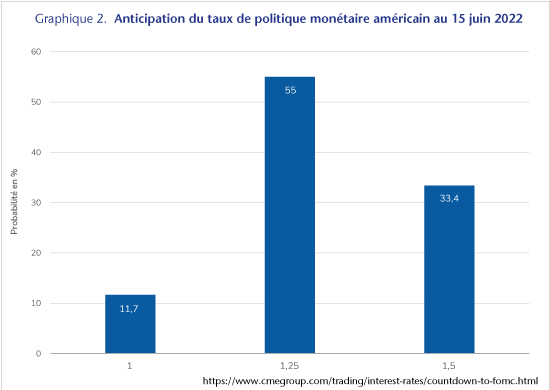

De ce point de vue, la situation américaine est différente même si comme dans la zone euro, les membres du FOMC ont révisé à la baisse la prévision de croissance américaine pour 2023 et à la hausse, la prévision d’inflation. L’économie américaine serait probablement moins exposée au choc de la guerre. La différence principale avec la zone euro tient cependant au niveau et à la nature de l’inflation. De fait, l’évolution de l’inflation ne résulte pas uniquement des tensions sur les prix de l’énergie puisque le glissement annuel de l’indice des prix à la consommation sous-jacent augmentait de 6,4 % en février contre 2,7 % dans la zone euro. Par ailleurs, les indicateurs de salaires suggèrent aussi une accélération reflétant des tensions sur le marché du travail américain et donc un risque de surchauffe bien plus élevé que dans la zone euro, ce qui justifierait une action plus rapide et probablement plus forte de la Réserve fédérale[9]. Il n’est donc pas surprenant que les membres du FOMC se soient largement prononcés pour une hausse du taux des fonds fédéraux d’1/4 de point lors de la réunion qui s’est tenue le 16 mars[10]. Cette remontée du taux de politique monétaire avait été implicitement annoncée lors de la précédente réunion et largement anticipée. Le mouvement pourrait même s’accélérer puisqu’à l’issue de la réunion du FOMC prévue le 15 juin, selon les FED watchers le taux atteindrait 1,25 % avec une probabilité de 55 % et 1,5 % avec une probabilité de 33 % (graphique 2)[11]. Pour autant, même si la hausse des taux semble plus justifiée aux États-Unis, il reste que la Réserve fédérale devra aussi tenir compte de l’incidence des taux d’intérêt sur la dynamique de la dette à moyen terme. Le niveau de dette publique (130 % en 2021 contre 109 % en 2019) nécessite probablement une coordination étroite des politiques monétaire et budgétaire pour concilier les objectifs de lutte contre l’inflation, de maintien de la croissance et de désendettement public progressif. Comme le rappelle Gilles Dufrénot, la réduction de la dette après la Seconde Guerre mondiale s’est accompagnée d’une stratégie de taux réels bas[12].

[2] Le déflateur de la consommation, indicateur suivi par la Réserve fédérale, augmentait de 6,1 % en glissement annuel en janvier 2022.

[3] Notons qu’au Royaume-Uni, l’inflation de janvier s’élevait à 5,5 % et la Banque d’Angleterre avait déjà relevé par deux fois son taux d’intérêt directeur.

[4] Les flux d’achats d’actifs réalisés par la BCE dans le cadre du programme APP conduisent à une augmentation de la taille du bilan. L’arrêt d’un programme n’implique pas un arrêt des achats mais seulement la fin de l’augmentation de la taille du bilan. Ainsi, la BCE remplace les actifs qui arrivent à échéance par des achats qui permettent de stabiliser le bilan.

[5] En décembre 2021, la BCE envisageait des achats nets à hauteur de 30 milliards au troisième trimestre 2022.

[6] On peut effectivement imaginer qu’étant donné le niveau actuel des taux, une faible remontée ne contribuerait pas à freiner l’activité mais se traduirait pas un moindre soutien.

[7] Rappelons que depuis le mois de juillet 2021, la BCE a communiqué une nouvelle cible d’inflation qui est de 2 % contre « proche mais inférieure à 2 % » auparavant. La mesure de l’inflation reste cependant bien l’inflation mesurée par l’IPCH, soit un indicateur qui inclut les prix de l’énergie et des denrées alimentaires. Voir Blot, Bozou et Hubert (2021) pour plus de détails.

[8] En effet, les banques centrales réagissent généralement à l’écart entre l’inflation et sa cible et à l’écart entre le niveau d’activité et le PIB potentiel. Ainsi, une croissance rapide n’indique pas que l’activité dépasse son potentiel. En effet, selon l’OCDE, cet écart de croissance serait toujours négatif en 2023 (-0,3 %). Cette estimation ne tient cependant pas compte de l’impact du choc économique lié à la guerre entre la Russie et l’Ukraine.

[9] Voir Domash et Summers (2022) pour une analyse plus approfondie des tensions sur le marché du travail américain. Bien que le taux de chômage n’ait pas encore retrouvé son niveau de début 2020, d’autres indicateurs tels que le taux de démission et le taux d’emplois vacants témoignent de tensions plus fortes.

[10] Tous les membres sauf un ont voté en faveur de cette hausse et la voix dissonante s’est prononcée pour une hausse d’1/2 point.

[11] Une réunion est également prévue le 4 mai avec une anticipation de hausse de taux de 0,25 point avec une probabilité de 58 % et de 0,5 point avec une probabilité de 42 %, à cette occasion.

[12] Voir Reinhart et Sbrancia (2015) pour une analyse plus détaillée de la réduction de la dette publique après 1945 dans les pays industrialisés.

Compte rendu du séminaire « Théorie et économie politique de l’Europe », Cevipof-OFCE, séance 2 – 11 février 2022

Intervenants : Olivier COSTA (Cevipof), Francesco MARTUCCI (Université Paris 2) et Xavier RAGOT (OFCE)

Plan de relance européen et gouvernance économique de l’UE

Le séminaire « Théorie et économie politique de l’Europe », organisé conjointement par le Cevipof et l’OFCE (Sciences Po), vise à interroger, au travers d’une démarche pluridisciplinaire systématique, la place de la puissance publique en Europe, à l’heure du réordonnancement de l’ordre géopolitique mondial, d’un capitalisme néolibéral arrivé en fin du cycle et du délitement des équilibres démocratiques face aux urgences du changement climatique. La théorie politique doit être le vecteur d’une pensée d’ensemble des soutenabilités écologiques, sociales, démocratiques et géopolitiques, source de propositions normatives tout autant qu’opérationnelles pour être utile aux sociétés. Elle doit engager un dialogue étroit avec l’économie qui elle-même, en retour, doit également intégrer une réflexivité socio-politique à ses analyses et propositions macroéconomiques, tout en gardant en vue les contraintes du cadre juridique.

Réunissant des chercheurs d’horizons disciplinaires divers, mais également des acteurs de l’intégration européenne (diplomates, hauts fonctionnaires, prospectivistes, avocats, industriels etc.), chaque séance du séminaire donnera lieu à un compte rendu publié sur les sites du Cevipof et de l’OFCE.

* * *

La perspective économique (Xavier Ragot)

Xavier Ragot, président de l’OFCE, expose l’hypothèse selon laquelle l’inflexion de la gouvernance économique de la zone euro de 2015 ouvre un nouveau paradigme de la coordination par les institutions.

Du début des années 2000 jusqu’au tournant de 2015, la coordination économique de la zone euro relevait essentiellement de la règle. De la violation en 2003 des règles budgétaires européennes par la France et Allemagne à la crise des dettes souveraines du début de la décennie 2010, la gouvernance de la zone euro connaît un processus de complexification des règles de coordination, avec l’apparition de la notion d’output gap, puis l’adoption des dispositifs du two pack, du six pack et du traité budgétaire (traité sur la stabilité, la coordination et la gouvernance -TSCG) dont découle l’inscription des règles budgétaires européennes – à commencer par la « règle d’or » qui interdit tout déficit structurel supérieur à 0,5% du PIB – dans les constitutions nationales (la France optant pour une loi organique).

Le bilan du résultat économique de cette coordination par les règles (austérité généralisée de la zone euro et divergence avec la zone nord-américaine) a poussé la Commission européenne à adopter une nouvelle interprétation du Pacte de stabilité qui de facto modifie le cadre réglementaire budgétaire européen[1]. En adoptant une lecture flexible du Pacte de stabilité, la Commission européenne se donne à elle-même une marge substantielle d’interprétation du Pacte, ce qui l’autorise à intégrer dans sa panoplie la notion d’investissement (plans d’investissement) et les politiques de soutien à la demande. D’autre part s’engage un processus d’institutionnalisation de la coordination de la zone euro, avec la création du Comité budgétaire européen (European Fiscal Board), du Mécanisme européen de stabilité (MES), les conseils nationaux des finances publiques (en France, le Haut conseil des finances publiques), le projet SURE de réassurance des systèmes nationaux d’assurance-chômage, le « plan batteries » etc. La zone euro connaît une véritable dynamique de surinstitutionnalisation : elle passe d’une coordination par les règles à une coordination par les institutions – ce que d’aucuns analysent comme une victoire de la conception française. Sauf que ce nouveau paradigme de la coordination par les institutions, qui fractionne les responsabilités de la coordination en une pluralité d’acteurs institutionnels, n’a pas été pensé dans ses conséquences systémiques. « Aujourd’hui, on a des institutions sans pensée », pourrait-on dire.

Cela appelle à une prise de recul pour penser la nouvelle architecture de coordination de la zone euro – plutôt que de se focaliser sur ses implications concrètes. Le rôle de l’économiste est alors d’identifier les déséquilibres structurels qui nécessitent des efforts institutionnels : quelle sont les institutions minimales pour assurer la survie de la zone euro ? Certains avancent l’idée d’un budget (car il ne saurait y avoir de monnaie sans budget, de zone monétaire sans transferts budgétaires), d’où le plan de relance européen – et ses transferts inédits au profit de l’Italie notamment. Sauf que le budget est un élément d’économie politique, mais pas d’économie. Une autre approche consiste à penser la zone euro sans transferts massifs entre pays, grâce à un budget contra-cyclique. En effet, sur le plan macroéconomique, l’Italie, à l’économie en voie de nécrose (déclin structurel de sa productivité) mais jouissant d’une balance commerciale positive soutenue par un secteur exportateur solide, ne nécessite pas en soi, sur un plan strictement économique, de renflouement budgétaire. Les transferts massifs du plan de relance européen vers l’Italie obéissent ainsi à une logique politique (risque populiste), mais pas économique. Quant à la France, à la balance commerciale structurellement négative, elle souffre – pour partie – de la grande modération salariale allemande, ce qui pose la question d’une coordination par les institutions des marchés du travail européens.

La perspective juridique (Francesco Martucci)

Francesco Martucci, professeur de droit public à l’Université Paris Panthéon-Assas, partage l’idée que nous serions passés d’une discipline par les règles à une discipline par les institutions, avec l’apparition d’un nouveau tournant en 2020-21, à la suite du tournant de 2015. Dès les années 2010, la tendance à l’institutionnalisation a été renforcée par les modifications apportées au pacte de stabilité, à commencer par l’internalisation de la règle disciplinaire européenne avec le pacte budgétaire (TSCG).

D’un point de vue juridique, on reste à un degré de normativité faible (avec des règles d’objectifs) ce qui, paradoxalement, conduit à renforcer le rôle de la Cour de justice de l’Union européenne (CJUE). Au début de la troisième phase, la Cour de justice n’a que peu de prises. Son arrêt de 2004 a ainsi laissé une large marge d’appréciation aux institutions de l’UE dans la mise en œuvre des règles budgétaires européennes[2]. S’il revient de jure au Conseil de décider, c’est de facto la Commission européenne qui est l’acteur essentiel, avec l’Eurogroupe. Le régime juridique budgétaire européen s’est progressivement complexifié au fil des ajustements apportés en réponse aux crises et difficultés, avec le Semestre européen censé donner un certain cadre à un ensemble certes disparate, mais fondé sur la discipline budgétaire par le droit (article 126 TFUE).

Après les crises des années 2010, la Cour de justice a choisi un rôle décisif en libérant le choix politique de la contrainte juridique. Si celle-ci rappelle l’objectif supérieur de la stabilité au moyen de la discipline par le marché (articles 123 et 125 TFUE), elle a avalisé la possibilité d’une assistance financière et d’achats de titres de dettes par la Banque centrale européenne (BCE) sur le marché secondaire[3]. Les protestations de la Cour constitutionnelle allemande à l’encontre de ce qu’elle estime être un dévoiement des traités européens (la CJUE n’aurait pas suffisamment contrôler les mesures « non conventionnelles » de la BCE au regard des limites fixées dans les traités)[4] n’auront finalement pas débouché sur une crise constitutionnelle. Le programme « PSPP » (Programme d’achat de titres publics) de la BCE sera jugé in fine valide par la Cour constitutionnelle allemande, après que la BCE a fourni des éléments de justification de sa politique monétaire devant le Bundestag[5]. De ce tableau d’ensemble ressort l’idée que la CJUE retient la solution d’une règle d’habilitation, en lieu et place d’une règle de limitation des choix de politique monétaire.

Quant au plan de relance européen, et plus spécifiquement la facilité pour la reprise et la résilience qui prévoit des transferts sous forme de subventions aux montants inédits, il faut souligner le nouveau fondement juridique de l’article 122 TFUE, c’est-à-dire le principe de solidarité entre États membres cette fois-ci explicitement affirmé[6]. Plus encore, la base juridique de la facilité pour la reprise et la résilience est l’article 175 TFUE, c’est-à-dire la politique de cohésion économique, sociale et territoriale – qui s’applique ici à l’échelle nationale. Si les sommes allouées au titre de subventions ne sont finalement pas si énormes (rapportées au PIB de l’UE), le changement de paradigme est indéniable.

La perspective politiste (Olivier Costa)

Olivier Costa, directeur de recherche au Cevipof, souligne trois aspects du plan de relance européen au prisme de transformations plus larges. Premièrement, l’intégration européenne s’opère principalement au fil des crises – même si cela a toujours été plus ou moins le cas, à l’exception notable de l’Acte unique européen ou du projet de traité constitutionnel européen. L’intégration européenne suit alors une logique de subsidiarité : les responsables politiques n’activent le niveau européen qu’en cas de nécessité, sous la pression des événements, et toujours un peu à contrecœur. Ainsi, les multiples projets de transferts de compétences vers l’UE, qui remplissent les tiroirs des think tanks et des administrations, ne sont mis en œuvre qu’à la faveur d’un besoin de répondre à une crise (financière, sanitaire, géopolitique…). Il en va ainsi a fortiori pour les sujets qui touchent au cœur des compétences nationales, comme la compétence budgétaire. La crise du Covid-19, à l’instar des crises précédentes, fait sauter certains verrous « psychologiques » en matière budgétaire et rend, par exemple, possible le chemin vers une dette mutualisée.

On parle alors de « moment hamiltonien », en dressant le parallèle avec l’histoire des débuts des Etats-Unis d’Amérique, quand la confédération américaine se mue en fédération au travers de la création d’une dette fédérale, d’un trésor et d’une citoyenneté fiscale fédérale. Avec le plan de relance européen, l’UE semble accéder à l’union de transferts fondée sur la solidarité, ce qui engagerait en toute logique un renforcement des pouvoirs du Parlement européen. Mais au-delà de l’enthousiasme qui entoure le plan de relance européen, celui-ci est-il réellement le signe d’un moment hamiltonien pour l’Europe ou bien un instrument fonctionnel et éphémère pour résoudre une crise majeure ? Les arguments en faveur d’un moment hamiltonien sont les suivants : la logique d’effet-cliquet selon laquelle les nouveaux acquis se pérennisent ; l’évolution de l’opinion publique, qui ne perçoit plus l’UE comme la source de l’austérité mais comme une entité qui distribue de l’argent selon une logique de solidarité et d’investissement, au moyen de subventions aux montants inédits ; le Green Deal qui amorce une logique de politique industrielle européenne longtemps attendue. Mais des contre-arguments existent : le plan de relance n’aurait été adopté que pour surmonter des difficultés techniques (notamment les limites juridiques posées par la Cour constitutionnelle allemande, qui contraignent l’action de la BCE) ; l’idée de ressources fiscales propres est un vieux serpent de mer ; le plan de Hamilton (l’Assumption Plan) concernait la reprise de l’ensemble des dettes de guerre passées des Etats fédérés, alors que le plan de relance européen n’a trait qu’à des dettes futures, laissant inchangées le niveau actuel d’endettement (et les écarts préoccupants en la matière) des Etats membres de l’UE ; les volumes budgétaires du plan de relance européen demeurent insuffisants pour espérer produire un véritable effet contra-cyclique, à la différence du gigantesque plan américain et des plans nationaux des Etats membres de l’UE.

Deuxièmement, l’UE démontre sa capacité à faire primer la volonté politique sur le droit, même si l’habillage de cette volonté reste juridique. L’intégration européenne a, depuis l’origine, et parce qu’une intégration proprement politique n’était pas envisageable, procédé par le droit : il s’agissait de conduire des politiques essentiellement économiques au moyen d’instruments essentiellement juridiques, pour servir un projet fondamentalement politique (intégrer le continent), qu’on ne pouvait assumer comme tel. Le plan de relance européen illustre une nouvelle fois la plasticité du droit européen qui s’adapte aux exigences politiques du moment. L‘UE, qui était réputée ne pas pouvoir s’endetter, le peut soudainement. Et quand il n’est pas possible d’agir dans un cadre strictement communautaire, l’UE prête en quelque sorte ses institutions à des initiatives intergouvernementales, pour développer des politiques qui ne sont pas à proprement parler des politiques de l’UE. Ainsi, on préserve une sorte d’illusion d’unité institutionnelle européenne, en attendant de pouvoir procéder à un travail d’unification juridique – comme ce fut le cas avec le traité de Lisbonne (2007) qui met fin à la structure en trois piliers. Le droit joue clairement ici le rôle d’instrument du politique.

Troisièmement, l’UE investit de plus en plus le terrain de la politique de puissance, avec l’idée qu’elle doit s’occuper de diplomatie et de défense. Ursula von der Leyen annonçait lors de sa prise de fonction que sa Commission serait « géopolitique ». En l’espace de quelques années, la sémantique européenne a intégré les notions d’autonomie stratégique et de souveraineté européenne. Cette mue de l’UE comme acteur stratégique constitue une inflexion substantielle vis-à-vis de l’esprit initial du projet d’intégration qui mettait à distance la dimension de puissance. Il faut dire que depuis, l’UE a dû faire le constat que ses valeurs, qu’elle considère comme universelles, ne se sont pas universalisées, et qu’elle doit donc défendre ses valeurs face aux autres acteurs géopolitiques. Ainsi, le plan de relance européen intègre pleinement cette dimension de politique de puissance en fléchant les fonds vers les secteurs stratégiques, cruciaux pour l’autonomie de l’Union (numérique, énergie, recherche…).

Cette nouvelle politique de puissance implique également une politique d’identité, car un acteur ne peut être stratégique sans définir son identité et affermir le sentiment d’un destin commun. Cette évolution est, elle aussi, à rebours de l’histoire de l’intégration européenne. Mais qu’est-ce que l’« européanité » ? Celle-ci se heurte à la difficulté de s’affirmer tant au niveau international, du fait du poids du remord colonial, qu’au niveau intra-européen, du fait du poids des identités nationales des Etats membres, et de la diversité des langues, des cultures, des perceptions. La Conférence sur l’avenir de l’UE vise à construire ce sentiment d’identité commune, en demandant aux citoyens de réfléchir aux valeurs et objectifs de l’Union. La nomination du grec Margaritis Schinas au poste de vice-président de la Commission européenne chargé des questions migratoires et de la promotion du mode de vie européen renvoie quant à elle à l’idée que l’affirmation d’une identité européenne passe par un contrôle assumé, voire une fermeture, des frontières de l’Union.

En l’absence de peuple européen, il est difficile d’affirmer l’Europe en tant que puissance. Parmi les solutions à cette absence et à la robustesse des identités nationales, qui ne se sont pas fondues dans un tout européen comme certains l’espéraient et ne le feront pas, l’idée de patriotisme constitutionnel européen suscite un intérêt renouvelé. Elle postule que l’attachement à des institutions, des valeurs et des objectifs partagés est à même de produire l’assise de légitimation nécessaire à l’affirmation de l’Union comme projet politique et comme puissance. La question de la conditionnalité du plan de relance européen en matière de respect des valeurs européennes, avec le bras de fer engagé entre Bruxelles, d’une part, et la Hongrie et Pologne, d’autre part, participe pleinement de ce patriotisme constitutionnel européen.

Les trois dimensions qui caractérisent l’évolution de l’intégration européenne au cours de cette dernière décennie sont ainsi la politisation des enjeux européens, la souveraineté internationale et l’identité européenne.

[1] Commission européenne, Utiliser au mieux la flexibilité offerte par les règles existantes, 13 janvier 2015, COM(2015) 12 final, <https://ec.europa.eu/commission/presscorner/detail/fr/IP_15_3220>.

[2] Arrêt de la CJUE du 13 juillet 2004, Commission c/ Conseil, C-27/04.

[3] Arrêt de la CJUE du 11 décembre 2018, Weiss, C-493/17.

[4] Arrêt de la Cour constitutionnelle allemand du 5 mai 2020.

[5] Ordonnance de la Cour constitutionnelle allemande du 29 avril 2021.

[6] Article 122 TFUE : « 1. Sans préjudice des autres procédures prévues par les traités, le Conseil, sur proposition de la Commission, peut décider, dans un esprit de solidarité entre les États membres, des mesures appropriées à la situation économique, en particulier si de graves difficultés surviennent dans l’approvisionnement en certains produits, notamment dans le domaine de l’énergie. 2. Lorsqu’un État membre connaît des difficultés ou une menace sérieuse de graves difficultés, en raison de catastrophes naturelles ou d’événements exceptionnels échappant à son contrôle, le Conseil, sur proposition de la Commission, peut accorder, sous certaines conditions, une assistance financière de l’Union à l’État membre concerné. Le président du Conseil informe le Parlement européen de la décision prise. »

Depuis le début de la guerre en Ukraine, un nombre inédit de réfugiés ont afflué aux frontières du pays. Le Haut-Commissariat des Nations unies pour les réfugiés recensait au 15 mars plus de 3 millions de réfugiés ayant franchi la frontière depuis le début de l’offensive russe le 24 février. En à peine trois semaines, le nombre de réfugiés surpasse les pics atteints sur une année entière au moment de la crise migratoire de 2015 et 2016. Il surpasse déjà le total de réfugiés qui ont suivi la guerre de Bosnie-Herzégovine dans les années 1993-1995.

Un statut spécifique

Afin d’empêcher de déposer une demande d’asile dans plusieurs pays européens, le règlement de Dublin III (2013) impose aux réfugiés de demander l’asile uniquement dans le premier pays par lequel ils sont entrés dans l’UE. Ce règlement vise à inciter les états frontaliers à mieux surveiller leurs frontières mais aussi à clarifier le pays responsable de l’examen de la demande d’asile et empêcher les tentatives d’« Asylum shopping ». Lors de la crise migratoire de 2015, ce système avait fait peser de manière disproportionnée le poids de l’accueil des réfugiés sur les pays ayant une frontière méditerranéenne et qui se trouvaient sur la route des réfugiés syriens et afghans. Des pays comme la Grèce ou Malte ont vite été dépassés par le traitement des demandes d’asiles trop nombreuses pour leurs capacités.

Face au flux massif et rapide de réfugiés ukrainiens, l’Union européenne, consciente du caractère inadapté du règlement de Dublin, a réagi de manière inédite. La directive de protection temporaire, élaborée en 2001, a été pour la première fois activée le 4 mars 2022 à la suite de son adoption à l’unanimité par le Conseil des ministres de l’intérieur de l’UE sur proposition de la Commission.

La protection temporaire offre aux réfugiés ukrainiens un droit de résidence d’un an qui peut être prolongé jusqu’à trois ans. Au-delà du droit de séjour, la protection temporaire offre l’accès à l’éducation, qui est crucial étant donné le nombre de familles déplacées, et elle garantit l’accès à l’aide sociale et médicale et le droit au regroupement familial.

La protection temporaire simplifie l’accueil des réfugiés ukrainiens en évitant l’engorgement des systèmes de demande d’asile. Dans certains pays, le traitement des demandes d’asile pouvait durer plusieurs années avant qu’une réponse définitive soit obtenue. Même en cas de mise en place d’une procédure accélérée, il aurait été difficile d’éviter l’engorgement des services de demande d’asile et un allongement des délais de traitement face au nombre de réfugiés ukrainien. Or ces longs délais pénalisent les réfugiés. L’incertitude sur la possibilité de séjourner sur le territoire diminue, notamment les incitations à nouer des liens avec le pays d’accueil ou apprendre la langue (Hainmueller et al. 2016).

La protection temporaire a pour avantage d’autoriser immédiatement les réfugiés ukrainiens à accéder au marché du travail de l’Union. Dans l’Union européenne, seuls quatre pays autorisaient les demandeurs d’asile à accéder immédiatement au marché du travail. Les autres pays restreignaient l’accès à l’emploi sur des périodes comprises entre 2 à 12 mois et parfois même indéfinies. Des travaux récents ont montré que les interdictions de travailler sont particulièrement coûteuses, non seulement parce qu’elles ne contribuent pas immédiatement à l’économie, mais aussi parce qu’elles se traduisent par des effets négatifs persistants sur l’emploi ultérieur des demandeurs d’asile lorsque leur statut de réfugié leur est finalement accordé (Fasani et al. 2021).

Le défi de l’intégration économique

L’ampleur des futures arrivées et la durée du séjour des réfugiés dépendent de l’évolution du conflit et des perspectives économiques de l’Ukraine à l’issue du conflit. Même si tous les réfugiés ne voudront pas rester dans l’Union européenne, l’étendue des destructions déjà constatées suggère que les difficultés économiques du pays après le conflit pourrait inciter de nombreux réfugiés à prolonger leur séjour ou même s’installer. Le retour des réfugiés pourrait également être compromis par l’absence de sécurité dans certaines régions ou le pays entier. Il est donc vraisemblable qu’une partie des réfugiés séjourne de manière prolongée si ce n’est permanente dans l’Union européenne comme cela a été observé pour les réfugiés yougoslaves bien après la fin du conflit (Bahar et al., 2022).

L’intégration économique des réfugiés pose des défis spécifiques (Verdugo, 2019). La plupart des études suggèrent que les réfugiés ont, au moins initialement, plus de difficultés que les immigrés économiques à être employés et intégrés dans le marché du travail de leur pays d’accueil (Dustmann et al. 2017). En effet, les migrants économiques préparent leur migration et ceux qui migrent sont sélectionnés positivement, c’est-à-dire que ce sont les mieux préparés et les plus capables de réussir au sein de leur population d’origine qui tentent leur chance à l’étranger. Plus souvent que les réfugiés, les migrants économiques maîtrisent la langue du pays d’accueil et bénéficient de réseaux de solidarités qui les aide à s’intégrer économiquement (Borjas, 1987). Au contraire, la migration des réfugiés ne répond pas à des motifs économiques. Elle est subie afin d’échapper à l’insécurité physique et s’effectue dans l’urgence. Les réfugiés sont plus souvent des travailleurs dont les connaissances sont moins valorisables dans leur pays d’accueil (Chiswick, Lee et Miller, 2005).

D’un autre côté, contrairement aux migrants économiques, la possibilité de migration retour dans le pays d’origine des réfugiés est incertaine. Leur migration se place plus souvent sur un horizon plus long que celui des immigrés économiques, ce qui peut les inciter à nouer des relations bâties sur le long terme avec le pays hôte. Cortes (2004) constate ainsi qu’aux États-Unis, si les réfugiés rencontrent initialement plus de difficultés économiques, ils tendent à rattraper les migrants économiques à plus long terme.

Comment répartir les réfugiés

La charge de l’accueil des réfugiés a toujours été répartie de manière inégale (Huertas Moraga et Hagen, 2021). La crise ukrainienne ne fait pas exception. La plupart des réfugiés ukrainiens se trouvent actuellement dans les pays frontaliers de l’Ukraine et, à la date du 15 mars, plus de 60% se trouvent actuellement en Pologne. Comme lors de la crise migratoire de 2015, les pays de l’UE font face au défi de répartir leur accueil sur plusieurs pays afin d’éviter que le coût ne repose sur un petit nombre de pays dont la bonne volonté risque de s’épuiser.

Malgré l’adoption en 2015 d’un Agenda européen pour les migrations qui souligne les bénéfices de la coopération, les progrès ont été limités. Le pacte sur la migration et l’asile proposé par la Commission européenne en septembre 2020 doit encore être examiné par le Parlement et le Conseil de l’Union. Dans ce projet, la Commission européenne propose d’instaurer des quotas obligatoires basés sur le PIB et la taille de la population tout en introduisant de la flexibilité. Une proposition nouvelle est que chaque pays peut soit choisir d’accueillir des réfugiés, soit participer au coût du retour au pays des migrants dont la demande d’asile a été rejetée.

D’autres propositions innovantes circulent. Dans un article influent, Fernández-Huertas Moraga et Rapoport (2014) proposent également d’instaurer des quotas mais de les rendre échangeables au travers d’un marché de quotas entre pays de l’Union. Ainsi, si un pays veut réduire son quota et accueillir moins de demandeurs d’asile, il doit payer un autre pays pour qu’il en accueille davantage. Fernández-Huertas Moraga et Rapoport (2014) proposent également d’instaurer un système d’appariement afin de faire correspondre le désir des demandeurs d’asile aux préférences de chaque État. Dans ce système, les demandeurs d’asile expriment leurs préférences pour les pays, et les pays leurs préférences pour différentes catégories de demandeurs d’asile. Un algorithme d’allocation centralisé se chargerait d’allouer les demandeurs d’asile en prenant en compte leurs préférences et celles des pays. Si les gouvernements ont toujours été réticents à offrir plus de choix aux demandeurs d’asile, la Commission propose néanmoins de prendre en compte leur préférences et d’essayer de les accueillir dans les pays où ils ont des « meaningful links ».

Quel que soit le système qui sera mis en place pour les répartir, les réfugiés ukrainiens sous protection temporaire sont pour l’instant libres de se déplacer entre pays européens et ainsi de choisir leur destination préférée. Si des quotas d’accueil sont instaurés, leur effectivité est incertaine à moins de restreindre la mobilité des réfugiés. Or il apparaît difficile de déplacer les réfugiés de manière autoritaire dans des pays qu’ils n’ont pas choisi et où ils n’ont pas de liens et risquent d’avoir du mal à s’intégrer. À court terme, le plus crédible semble ainsi de combiner des dédommagements pour les pays qui accueillent le plus de réfugiés à des incitations à l’installation dans les pays n’en accueillant pas beaucoup.

Sortir l’investissement public de la cible de déficit en Europe sans perturber la politique monétaire : et si c’était possible ?

La complexité des règles budgétaires européennes, le nouveau contexte économique avec des écarts très substantiels par rapport aux cibles de déficit mais surtout de dette héritée du traité sur l’Union européenne, et les enjeux de l’atténuation du réchauffement climatique et de la digitalisation réclament sans aucun doute une revue complète du cadre budgétaire européen. Cependant, aucun consensus n’a jusque-là émergé, à la fois sur la nécessité de la réforme du Pacte de stabilité et de croissance et sur la forme qu’elle devrait éventuellement prendre. La raison en tient sans doute pour partie à la difficulté d’appréhender les conséquences concrètes qu’un changement des règles pourrait introduire, par exemple sur l’organisation des autres politiques européennes, au premier rang desquelles figurerait la politique monétaire de la Banque centrale européenne.

Parmi les voies envisageables de réforme budgétaire figure la règle d’or des finances publiques. L’idée de la voir s’appliquer dans l’Union européenne n’est pas nouvelle et la recherche académique autour de sa pertinence a été abondante. Cette règle qui justifie de laisser l’investissement public en dehors de la norme budgétaire à respecter pourrait, par ses effets sur l’activité, l’inflation et la dette publique, avoir une incidence sur la conduite de la politique monétaire dans la zone euro. La hausse de l’investissement contribuerait-elle, par exemple, à augmenter un peu plus l’inflation, obligeant alors la Banque centrale européenne à intervenir ?