par Catherine Mathieu et Henri Sterdyniak

Le sommet européen des 14-15 décembre 2017 marquera-t-il le début d’une nouvelle phase de négociations sur la sortie du Royaume-Uni de l’Union européenne (UE) ?

Theresa May souhaite faire du Brexit un succès et que soit mis en place un partenariat spécial entre le Royaume-Uni et l’UE, un partenariat sur mesure qui permettrait aux échanges commerciaux et financiers de se poursuivre avec un minimum de frictions après la sortie du Royaume-Uni de l’UE, tout en redonnant au Royaume-Uni sa souveraineté nationale, en particulier en retrouvant la possibilité de pouvoir limiter l’immigration des travailleurs en provenance de l’UE et en n’étant plus soumis à la Cour de justice de l’Union européenne (CJUE). Pour les pays de l’UE-27, il faut, au contraire, montrer que sortir de l’UE a un coût économique important, sans gain budgétaire notable, que ceux qui sortent doivent continuer à accepter une partie importante des règles européennes et qu’ils ne peuvent prétendre bénéficier des avantages du marché unique sans en supporter les coûts. Il faut éviter que d’autres États membres soient tentés de suivre l’exemple britannique.

Ce billet fait le point sur les positions de négociation de l’UE-27 et du gouvernement britannique, sur les divisions britanniques à l’approche du sommet européen. Les négociations, en cours depuis près de six mois sont difficiles et recouvrent de nombreux enjeux : droits des citoyens, règlement financier, frontière en Irlande et futur partenariat entre le Royaume-Uni et l’UE-27.

Le sommet européen des 14-15 décembre 2017 marquera-t-il le début d’une nouvelle phase de négociations sur la sortie du Royaume-Uni de l’Union européenne (UE) ? À l’approche de ce sommet, les enjeux sont importants pour les Britanniques. Une majorité de Britanniques avait voté en faveur d’une sortie de l’Union européenne le 23 juin 2016, mais ce n’est que le 29 mars 2017 que Theresa May a notifié officiellement la décision britannique de sortir de l’UE en déclenchant l’article 50 du Traité sur l’Union européenne. Cet article stipule que « L’État membre qui décide de se retirer notifie son intention au Conseil européen. À la lumière des orientations du Conseil européen, l’Union négocie et conclut avec cet État un accord fixant les modalités de son retrait, en tenant compte du cadre de ses relations futures avec l’Union ». Le déclenchement de l’article 50 ouvre une période de deux ans pour négocier la sortie du Royaume-Uni, le 29 mars 2019.

Ces négociations sont en cours depuis près de six mois. Elles sont difficiles et recouvrent de nombreux enjeux. C’est la première fois qu’un pays demande à sortir de l’UE, et ni le Royaume-Uni ni l’UE-27 ne souhaitent en sortir perdants. Pour le gouvernement britannique, le point clé est celui de la mise en place d’un futur partenariat commercial et financier avec l’UE. Theresa May souhaite faire du Brexit un succès et que soit mis en place un partenariat spécial entre le Royaume-Uni et l’UE, un partenariat sur mesure qui permettrait aux échanges commerciaux et financiers de se poursuivre avec un minimum de frictions après la sortie du Royaume-Uni de l’UE, tout en redonnant au Royaume-Uni sa souveraineté nationale, en particulier en retrouvant la possibilité de pouvoir limiter l’immigration des travailleurs en provenance de l’UE et en n’étant plus soumis à la Cour de justice de l’union européenne (CJUE). Pour les pays de l’UE-27, il faut, au contraire, montrer que sortir de l’UE a un coût économique important, sans gain budgétaire notable, que ceux qui sortent doivent continuer à accepter une partie importante des règles européennes et qu’ils ne peuvent prétendre bénéficier des avantages du marché unique sans en supporter les coûts. Il faut éviter que d’autres États membres soient tentés de suivre l’exemple britannique.

La position de l’UE-27 et les divisions britanniques

Le 29 avril 2017, le Conseil européen a défini ses orientations (des « lignes de négociations ») et a nommé Michel Barnier, négociateur en chef des négociations pour le compte de l’UE. Pour l’UE, les négociations doivent, dans un premier temps, porter sur un « retrait ordonné », soit sur trois points seulement : les droits des citoyens européens au Royaume-Uni, le règlement financier de la séparation et la frontière entre l’Irlande et l’Irlande du Nord. L’UE-27 a adopté une position dure sur chacun de ces trois points, refuse de discuter des relations futures entre l’UE et le Royaume-Uni avant que ceux-ci ne soient réglés, a interdit toute discussion bilatérale (entre le RU et un pays membre) et bloqué toute pré-négociation entre le RU et un pays tiers sur leurs futures relations commerciales. Cela place le Royaume-Uni dans une situation délicate puisque les entreprises (britanniques ou étrangères) réclament que soit levée l’incertitude sur les conditions des échanges entre le RU et l’UE après mars 2019, menaçant de réduire leurs investissements au RU, voire de délocaliser dans l’UE-27 tant que l’incertitude n’est pas levée.

L’UE est en position de force puisque le commerce avec l’UE est 5 fois plus important pour le RU que le commerce avec le RU ne l’est pour l’UE. De plus, l’UE a marqué son unité dans la sortie britannique (comme dans la crise grecque). Dans les deux cas, des positions fermes l’ont emporté. Ni au Conseil européen, ni au Parlement, les partisans de lignes plus conciliantes ne se sont exprimés, comme s’ils avaient peur d’être accusés de rompre l’unité européenne.

Au contraire, les Britanniques sont partagés en quatre positions qui traversent les rangs des conservateurs et des travaillistes. Parmi les partisans de rester dans l’UE, les remainers, certains, comme Tony Blair ou Michael Heseltine, très minoritaires, espèrent encore que, devant les difficultés, le Royaume-Uni renoncera à sortir de l’UE. Lord Kerr, le rédacteur de l’article 50, rappelle que la décision d’activer cet article est réversible. Mais ce serait contraire à la tradition démocratique britannique que de ne pas respecter le vote populaire. Un nouveau référendum pourrait être organisé, mais au regard des sondages rien n’assure que le vote serait aujourd’hui différent de celui du 23 juin 2016.

Pour une majorité de remainers, le Brexit aura bien lieu, et il s’agit maintenant d’en minimiser les coûts économiques. Certains remainers, en particulier parmi les travaillistes, préconisent maintenant un soft Brexit, qui permettrait au RU de rester dans le marché unique. Mais, compte-tenu des conditions imposées par l’UE-27 (le respect des « 4 libertés fondamentales » – libre circulation des marchandises, des services, du capital et du travail – et le maintien de l’autorité de la CJUE), le Brexit n’aurait finalement abouti qu’à priver le Royaume-Uni de toute voix au chapitre pour des décisions qu’il devrait appliquer. Les partisans d’un soft Brexit sont aussi en faveur d’un délai de transition (prévu par le Traité, sous réserve d’un accord unanime des pays de l’UE), qui repousserait de deux ans la sortie du Royaume-Uni et éviterait le risque que le Royaume-Uni quitte l’UE le 29 mars 2019 sans accord négocié.

Les plus fervents partisans du Brexit sont prêts à prendre le risque d’un hard Brexit, sans accord avec l’UE. Le Royaume-Uni n’aurait plus à contribuer au budget de l’UE (soit environ 0,5 point de PIB par an en termes nets) ; il aurait le statut de pays tiers dans le cadre des règles de l’OMC. Le Royaume-Uni devrait alors renégocier des accords commerciaux avec tous ses partenaires, en particulier les États-Unis. Les contrôles aux frontières devraient être rétablis. Les partisans d’un hard Brexit ne sont pas favorables à une période de transition, qui ne ferait que retarder le moment où le Royaume-Uni « reprendrait le contrôle », et l’empêcherait de négocier des accords avec les pays hors UE. En cas de hard Brexit, le risque serait que les multinationales relocalisent en Europe continentale leurs usines et sièges sociaux, que de façon générale il devienne moins attractif d’investir au Royaume-Uni et qu’une large partie des activités bancaires et financières de la zone euro quittent Londres pour Paris, Francfort, Amsterdam ou Dublin. Londres pourrait cependant jouer la carte de la concurrence fiscale (en particulier par la baisse du taux de l’impôt sur les sociétés) et du paradis réglementaire, surtout en matière financière. Toutefois, le Royaume-Uni ne pourrait guère s’abstraire des contraintes internationales (les accords de la COP21, ceux de la lutte contre l’optimisation fiscale, ceux sur les échanges d’informations fiscales et bancaires, les accords de Bâle III). Les conditions financières de son départ feraient l’objet d’un règlement judiciaire. Pour les plus libéraux, le Brexit permettrait de renforcer le modèle libéral du Royaume-Uni. Il est cependant peu probable que le Royaume-Uni, dont la législation est déjà très libérale, bénéficie d’un choc important de croissance induit par des réformes encore plus libérales.

La position du gouvernement britannique est intermédiaire et évolutive. Theresa May, qui, lorsqu’elle était ministre du gouvernement Cameron en 2016, avait appelé à voter pour le maintien dans l’UE, se donne comme objectif de faire du Brexit une réussite : le Royaume-Uni doit devenir un champion de la mondialisation (« A global Britain »), un champion du libre-échange commercial, dans la tradition libérale britannique, qui doit se tourner vers le grand large. Le pays affiche d’ailleurs un excédent commercial vis-à-vis de ses partenaires hors UE, avant tout avec les États-Unis, et conserve des liens historiques avec les pays du Commonwealth, tandis qu’il affiche un important déficit commercial avec les pays de l’UE (il est cependant excédentaire en matière de services).

Theresa May a pris acte de la position de l’UE-27 selon laquelle le Royaume-Uni ne pourra pas rester dans le marché unique s’il ne respecte pas les quatre « libertés fondamentales ». Elle souhaite cependant maintenir des relations commerciales et financières privilégiées avec l’UE en signant un partenariat spécifique de libre-échange. Comme le RU souhaite pouvoir reprendre le contrôle sur ses frontières, gérer l’arrivée de travailleurs en provenance de l’UE, ne plus être soumis à la CJUE, et refuse (contrairement aux pays de l’AELE) de se plier, pour accéder librement au marché européen, à des normes sur lesquelles il n’aura pas son mot à dire, Theresa May propose que soit établi un « partenariat spécifique et approfondi » entre le RU et l’UE. Par ailleurs, depuis le discours de Florence de septembre 2017, Theresa May demande qu’une période de transition de deux ans soit mise en place, de mars 2019 à 2021.

Theresa May avait organisé des élections législatives anticipées en juin 2017, afin de renforcer sa majorité au Parlement. En fait, les attaques des travaillistes contre l’austérité et les positions des conservateurs en faveur d’une réduction des aides à la dépendance, ont fait perdre aux conservateurs leur majorité. Theresa May a dû faire un accord avec le DUP, parti Unioniste nord-Irlandais, conservateur en matière de questions de société, mais opposé à l’austérité budgétaire et au compromis avec l’Irlande. Theresa May a donc abordé les négociations sur le Brexit avec une majorité affaiblie et divisée où certains ministres (David Davis, Secrétaire d’État en charge des négociations sur le Brexit, Boris Johnson, Secrétaire d’État aux Affaires Etrangères, Liam Fox, Secrétaire d’État au Commerce International) se déclarent prêts à prendre le risque de l’absence d’un accord.

Le 15 novembre 2017, le parlement britannique a définitivement voté la loi d’abrogation du droit européen, mettant fin à son application au RU et confiant au gouvernement la tâche de transposer (ou non) dans le droit britannique les lois et règlements européens (soit 12 000 textes). Toutefois, il a été acté que l’accord avec l’UE, s’il est signé, sera soumis au Parlement, un refus de celui-ci impliquant une sortie sans accord.

L’état des négociations à la veille du sommet du 14-15 décembre

Cinq rounds de négociation étaient initialement prévus en 2017, de juin à octobre. L’objectif était que lors du sommet européen des 19-20 octobre, les négociations aient suffisamment avancé sur les trois points fixés en avril pour que les pays de l’UE-27 acceptent d’engager la négociation sur le futur partenariat. Dès le round du 19 juin, David Davis avait accepté la demande de séquençages de l’UE-27. Ainsi, seuls les trois points souhaités par l’UE-27 ont été discutés, alors que pour le gouvernement britannique (et les entreprises du pays), c’est le futur partenariat qui est crucial. Lors de la clôture du cinquième round, le 12 octobre 2017, Michel Barnier avait déclaré que les négociations sur les aspects financiers étaient dans une impasse et qu’il ne pourrait pas proposer au sommet européen du 19 octobre d’engager les discussions sur un accord commercial, tout en espérant que des progrès soient faits d’ici le sommet européen du 14-15 décembre. Le 20 octobre, le Conseil européen a cependant ouvert la possibilité d’un accord de transition, proposant que des discussions préparatoires soient menées en vue du sommet de décembre, qui sera donc crucial.

En ce qui concerne les droits des citoyens, en particulier des 3,2 millions de citoyens de l’UE résidents au Royaume-Uni, Theresa May a proposé que tous les citoyens de l’UE, installés au Royaume-Uni avant le 29 mars 2017, puissent obtenir un statut de résident qui leur garantisse les mêmes droits que les citoyens britanniques en matière d’emploi et de droits sociaux. Ceci serait automatique pour ceux qui y résident depuis plus de 5 ans et, quand ils atteindront 5 années de résidence pour les autres. Les négociations ont achoppé sur la date de référence (mars 2017 ou 2019 ?), sur le maintien du droit au regroupement familial et surtout le contrôle de l’application de l’accord par la CJUE, que l’UE-27 réclame pour éviter que le RU ne puisse durcir sa réglementation, mais que le RU ne peut accepter (toutefois, il pourrait consentir à la mise en place d’un tribunal d’arbitrage).

Sur la question de la frontière irlandaise, les deux parties sont d’accord pour préserver l’accord de paix en Irlande du Nord et pour maintenir l’absence de frontière terrestre, afin de ne pas mettre d’obstacles aux intenses échanges entre les deux parties de l’île et à la liberté de circulation entre les deux zones (30 000 personnes par jour franchissent la frontière), ce qui est difficile si le Royaume-Uni n’est plus ni dans le marché unique ni dans l’Union douanière. La République d’Irlande refuse toute frontière dure, et menace d’apposer un veto à tout accord qui mettrait des barrières supplémentaires entre l’Irlande et l’Irlande du Nord. Elle demande un statut spécial pour l’Irlande du Nord, qui maintiendrait celle-ci dans l’union douanière. En sens inverse, le DUP refuse le maintien de l’Irlande du Nord dans l’union douanière après le Brexit, du moins tout accord qui ne s’appliquerait pas à l’ensemble du Royaume-Uni ; le gouvernement britannique souhaite maintenir l’intégrité du Royaume-Uni, refuse que l’Irlande du Nord reste soumise à la réglementation de l’UE et que la frontière passe entre l’Irlande du Nord et le reste du RU. Il propose de mettre en place une frontière invisible, ce qui va demander une grande créativité. Sur ce point, l’UE-27 estime que c’est au Royaume-Uni de faire des propositions acceptables. Devant les difficultés de concilier des exigences inconciliables, les deux parties pourraient s’accorder pour reporter la question à la fin des négociations sur leur partenariat futur.

Sur la question du règlement financier, les positions semblent s’être rapprochées. Du côté de l’UE, on évoquait des montants de 60 à 100 milliards d’euros comme contribution britannique aux dépenses européennes déjà engagées, tandis que le Royaume-Uni ne souhaitait pas aborder la question du règlement financier indépendamment de la négociation du futur accord. En septembre 2017, Theresa May a cependant affirmé clairement que le Royaume-Uni honorerait ses engagements financiers envers l’UE, à savoir sa part dans les dépenses de 2017-19, ses engagements pour 2020, les dépenses d’investissements engagés au-delà, sa part des retraites des fonctionnaires européens. Le Royaume-Uni devrait devoir débourser entre 45 et 50 milliards d’euros. Dans le cadre des négociations sur le futur partenariat, le gouvernement britannique pourrait s’engager sur une éventuelle future contribution au fonctionnement du marché unique.

Bien qu’aucun des trois points de négociation initiaux ne soit aujourd’hui vraiment réglé, il semble que l’UE-27 acceptera que des négociations sur le partenariat futur puissent s’ouvrir en 2018. Ceci nécessitera que les pays de l’UE-27 s’entendent sur une position commune, ce qui reportera à mars 2018, le début d’une nouvelle série de négociations. Il est probable, et souhaitable, que le Conseil européen des 14-15 décembre accepte la demande britannique d’une période de transition de deux ans de sorte que le risque d’une sortie sans accord en mars 2019 serait levé.

Il faudra alors trouver un accord sur le futur partenariat entre l’UE-27 et le Royaume-Uni. L’UE-27 ne doit pas céder à la tentation de punir un pays sortant, en ne lui appliquant plus que les règles de l’OMC, ce qui nuirait aussi aux exportations européennes vers le Royaume-Uni, d’autant que l’UE affiche un excédent courant de 130 milliards d’euros vis-à-vis du pays. De même, les accords de coopération industrielle (Airbus, armement, énergie, …) pourront difficilement être remis en question. Il parait impossible que l’UE-27 accepte que le RU reste dans le marché unique, en choisissant les règles qu’il veut bien appliquer. Mais le minimum serait un accord commercial, sur le modèle du CETA. Le plus porteur pour les deux parties serait sans doute d’aboutir à un accord équilibré de partenariat commercial qui servirait de modèle pour créer un troisième cercle en Europe, ce qui pourrait à terme permettre d’intégrer la Norvège, l’Islande la Suisse, l’Ukraine, la Turquie, le Maroc et d’autres pays, et éviterait de placer les pays tiers dans l’alternative entre maintien de la souveraineté nationale et bienfaits de la libéralisation commerciale.

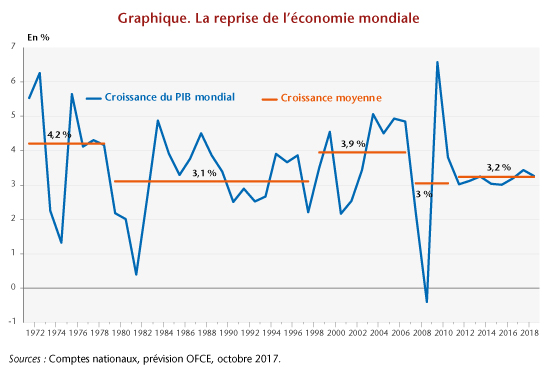

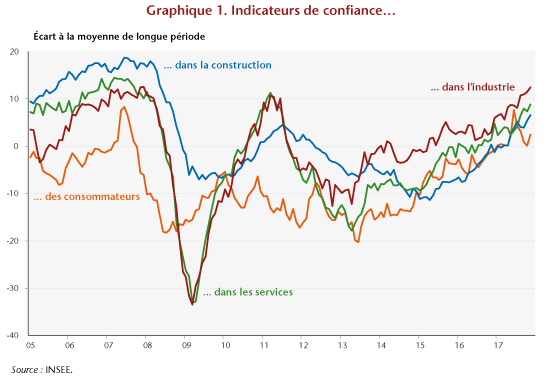

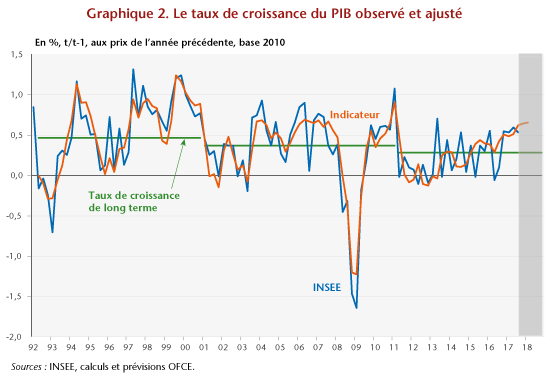

Donnée par construction sous forme de soldes d’opinions, l’information qualitative issue des enquêtes peut être convertie en une information quantitative. À cette fin, on estime une équation économétrique reliant le taux de croissance trimestriel du PIB et un résumé, utile pour cet objectif, de l’information contenue dans les soldes (pour une présentation de la méthodologie des indicateurs de l’OFCE, voir « L’indicateur avancé pour la zone euro »). L’indicateur, qui présente un profil nettement plus lissé que le taux de croissance du PIB, ne parvient pas à décrire pleinement la volatilité de l’activité et de ce fait ne doit pas être considéré comme un prédicteur au sens strict de la croissance trimestrielle (graphique 2). Par contre, d’un point de vue plus qualitatif, il parvient à décrire assez correctement les phases pendant lesquelles la croissance est, de manière prolongée, supérieure ou inférieure à la croissance moyenne ou de long terme (la constante de régression), proche du concept de croissance potentielle[1]. Dès lors, l’indicateur peut être vu comme un indicateur de retournement du cycle économique.

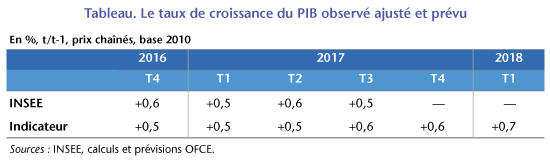

Donnée par construction sous forme de soldes d’opinions, l’information qualitative issue des enquêtes peut être convertie en une information quantitative. À cette fin, on estime une équation économétrique reliant le taux de croissance trimestriel du PIB et un résumé, utile pour cet objectif, de l’information contenue dans les soldes (pour une présentation de la méthodologie des indicateurs de l’OFCE, voir « L’indicateur avancé pour la zone euro »). L’indicateur, qui présente un profil nettement plus lissé que le taux de croissance du PIB, ne parvient pas à décrire pleinement la volatilité de l’activité et de ce fait ne doit pas être considéré comme un prédicteur au sens strict de la croissance trimestrielle (graphique 2). Par contre, d’un point de vue plus qualitatif, il parvient à décrire assez correctement les phases pendant lesquelles la croissance est, de manière prolongée, supérieure ou inférieure à la croissance moyenne ou de long terme (la constante de régression), proche du concept de croissance potentielle[1]. Dès lors, l’indicateur peut être vu comme un indicateur de retournement du cycle économique. Le mauvais chiffre de croissance du deuxième trimestre 2016 n’apparaît nullement dans les enquêtes de conjoncture et dans leur conversion en taux de croissance du PIB. L’écart important entre l’estimation et la réalisation, qui pourrait à première vue être considéré comme une défaillance de l’indicateur, est plutôt le signe que la rechute de la croissance au deuxième et au troisième trimestre 2016 a été accidentelle sous l’effet de facteurs ponctuels négatifs (la mauvaise production agricole, la baisse de la fréquentation touristique liée aux attentats, les inondations, les grèves dans les raffineries). Cette rechute ne préfigurait en tout cas pas un retournement durable de l’activité et la croissance a rejoint le rythme estimé par l’indicateur au quatrième trimestre 2016 (+0,5 %) pour reproduire la même performance au premier et au deuxième trimestre 2017 (tableau 1). À partir des données d’enquêtes disponibles jusqu’en décembre, la croissance escomptée par l’indicateur resterait supérieure à +0,5 % au quatrième trimestre 2017 et accélérerait à +0,7 % au premier trimestre 2018. Si ces prévisions se réalisaient, l’économie française aura alors aligné 6 trimestres consécutifs de croissance supérieure ou égale à +0,5 %.

Le mauvais chiffre de croissance du deuxième trimestre 2016 n’apparaît nullement dans les enquêtes de conjoncture et dans leur conversion en taux de croissance du PIB. L’écart important entre l’estimation et la réalisation, qui pourrait à première vue être considéré comme une défaillance de l’indicateur, est plutôt le signe que la rechute de la croissance au deuxième et au troisième trimestre 2016 a été accidentelle sous l’effet de facteurs ponctuels négatifs (la mauvaise production agricole, la baisse de la fréquentation touristique liée aux attentats, les inondations, les grèves dans les raffineries). Cette rechute ne préfigurait en tout cas pas un retournement durable de l’activité et la croissance a rejoint le rythme estimé par l’indicateur au quatrième trimestre 2016 (+0,5 %) pour reproduire la même performance au premier et au deuxième trimestre 2017 (tableau 1). À partir des données d’enquêtes disponibles jusqu’en décembre, la croissance escomptée par l’indicateur resterait supérieure à +0,5 % au quatrième trimestre 2017 et accélérerait à +0,7 % au premier trimestre 2018. Si ces prévisions se réalisaient, l’économie française aura alors aligné 6 trimestres consécutifs de croissance supérieure ou égale à +0,5 %.