par Hélène Périvier

Le gouvernement engage une réflexion sur une réforme du congé de paternité. Un rapport vient d’être demandé à l’Inspection générale des affaires sociales. Aujourd’hui, les pères salariés[1] ont droit à 11 jours calendaires consécutifs au titre du congé de paternité. Indemnisé par la Sécurité sociale dans les mêmes conditions que celles du congé de maternité, le congé de paternité est optionnel. Un allongement de la durée de ce congé est envisagé alors que l’idée de le rendre obligatoire semble être écartée, au vu des déclarations de Marlène Schiappa, Secrétaire d’État chargée de l’égalité entre les femmes et les hommes et de Muriel Pénicaud, Ministre du Travail.

Un levier pour l’égalité professionnelle

Le Policy brief OFCE n°11, publié en janvier 2017, expose les raisons pour lesquelles une réforme du congé de paternité constitue un levier pour réduire les inégalités professionnelles. En matière de partage des congés parentaux, la France est en retard par rapport à d’autres pays européens, et pas seulement les pays nordiques qui ont depuis longtemps mis en place des politiques de congés parentaux obligeant à un partage de ce temps consacré aux enfants. Le Portugal a également innové en la matière : les pères ont droit à un mois de congé de paternité, indemnisé à 100% du salaire, dont deux semaines obligatoires[2].

Obligation et protection des travailleurs

La Ministre du Travail a déclaré le 31 janvier 2018: « Je ne suis pas sûre que l’on change les mœurs d’une société avec une obligation » du recours au congé de paternité. Rappelons que sur les 16 semaines de congé maternité (pour un enfant de rang 1 ou 2), 8 semaines sont obligatoires, dont 6 après la naissance. Cette obligation a été introduite pour protéger les femmes d’une pression que leur employeur pourrait exercer sur elles pour qu’elles ne prennent pas ce congé auquel elles ont droit. Le caractère obligatoire du congé relève donc de la protection des travailleuses[3]. Pourquoi ne pas protéger les pères de la même façon ? Les hommes qui souhaitent consacrer plus de temps à leurs enfants dans le cadre de ce congé peuvent être stigmatisés par leurs collègues ou leurs supérieurs hiérarchiques. L’obligation coupe court à toute négociation. Elle constitue une garantie du respect du droit des travailleurs à prendre le congé de paternité, tout comme l’obligation de congés annuels ou de repos hebdomadaires[4] que personne ne conteste aujourd’hui. Notre histoire sociale montre au contraire que l’obligation est un moyen puissant de changer la norme sociale ; alors pourquoi ne pourrait-elle pas faire bouger les lignes des normes de genre ?

Libre choix individuel et choix de société

Le caractère obligatoire du congé est contesté au nom du libre choix des pères et des couples de s’organiser comme ils l’entendent. La liberté de chacun et de chacune en matière d’organisation familiale est incontestable, mais le caractère sexué de cette organisation au niveau global en fait un problème social et collectif (voir le Policy Brief n°11). Autrement dit, ce qui pose problème, ce n’est pas que des femmes ajustent leur carrière pour consacrer du temps à leurs enfants, c’est que ce soit majoritairement des femmes qui agissent ainsi. De fait, toutes les femmes se trouvent pénalisées par le caractère sexué de la division du travail dans les couples, y compris celles qui optent avec leur conjoint pour une organisation égalitaire. Il s’agit donc d’une externalité négative qu’il convient de corriger.

Indemnisation et perte de revenu

Si le congé de paternité devient obligatoire, alors certains pères verront leurs revenus diminuer pendant la durée du congé. C’est le cas des hommes dont le salaire est supérieur au plafond d’indemnisation de la Sécurité sociale[5] et qui travaillent dans des entreprises ne disposant pas d’une convention collective favorable, qui comporterait une couverture complète par l’employeur. C’est également le cas pour les femmes dans des situations similaires, et pour elles la perte de revenu est plus importante car la durée du congé est plus longue. Revoir l’indemnisation pour qu’elle soit plus généreuse pour les femmes comme pour les hommes est une meilleure réponse à ce problème que de renoncer à l’obligation du recours au congé pour les pères.

Coût de la réforme et financement

Reste la question du coût d’une telle réforme : c’est un point important mais cela ne doit pas couper court à toute discussion. Un congé de paternité allongé à 22 jours et obligatoire impliquerait un surcoût de l’ordre de 500 millions (Policy brief OFCE n°11)[6]. Il doit être pensé à l’aune d’une refonte de l’ensemble des congés et de l’imposition des couples, notamment d’une réforme du quotient conjugal (Allègre et Périvier). Par exemple, un plafonnement du quotient conjugal à 2 500 euros (donc au-dessus du plafond du quotient familial, qui est de 1 500 euros) représenterait un gain pour les finances publiques de 1,35 milliard, ce qui procurait des marges de manœuvre pour ouvrir une réforme des congés et de l’accueil des jeunes enfants. C’est donc l’ensemble des politiques sociales et fiscales qu’il faudrait remettre à plat pour donner plus d’espace aux pères dans la famille et aux femmes dans la sphère professionnelle.

Une réforme du congé de paternité ne saurait suffire à résorber les inégalités persistantes, mais c’est une piste de changement qui permet d’ouvrir un débat sur la place respective des femmes et des hommes dans notre société.

[1] Pour les travailleurs indépendants, la question dépasse le cas du congé de paternité, c’est l’ensemble du régime de sécurité sociale des indépendants qui est en cause.

[2] Wall Karin, Leitão Mafalda. « Le congé paternel au Portugal : une diversité d’expériences », Revue des politiques sociales et familiales, n° 122, 2016. Exercice de la paternité et congé parental en Europe. pp. 33-50.

[3] Isabel Odul-Asorey, « Congé maternité, droit des femmes ? », La Revue des droits de l’homme [En ligne], 3 /2013,

[4] La date des congés ou le jour de liberté dans la semaine (dimanche ou pas) est le seul sujet de débat, pas l’obligation faite aux entreprises d’accorder un congé à l’ensemble des salarié.e.s.

[5] Le salaire pris en compte ne peut pas dépasser le plafond mensuel de la Sécurité sociale en vigueur lors du dernier jour du mois qui précède l’arrêt, soit 3 311,00 € brut par mois en 2018.

[6] Les indemnités de congés maternité et paternité sont plafonnées. Selon les accords d’entreprises et les conventions collectives, les employeurs peuvent les compléter pour assurer une indemnisation de 100 % à leurs salarié-e-s. Aucune donnée consolidée ne permet d’en évaluer le montant (HCF, 2009). Les coûts présentés ici ne tiennent pas compte du coût que ces réformes entraîneraient pour les employeurs.

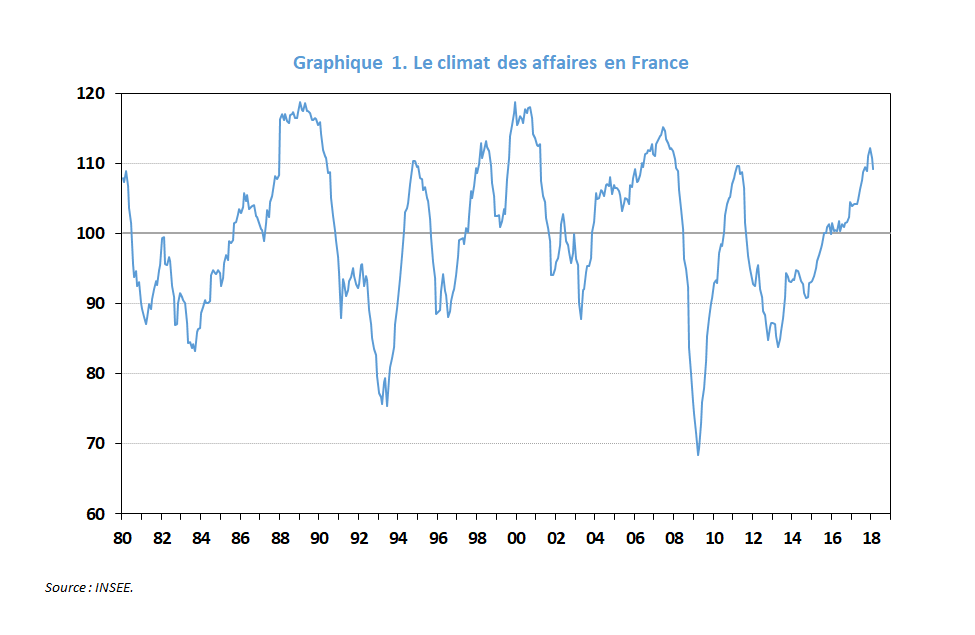

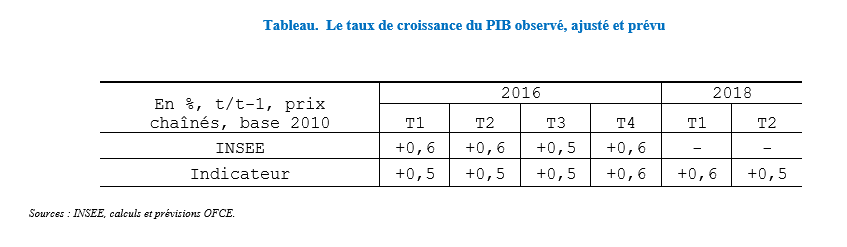

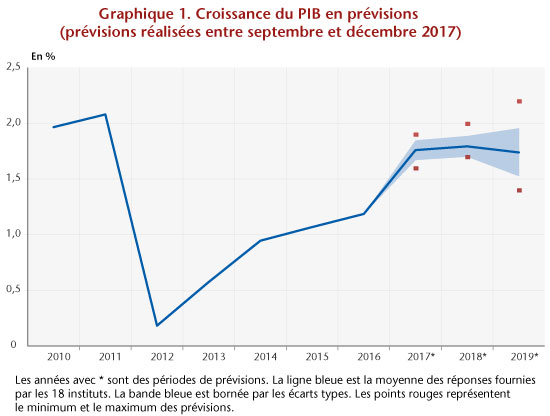

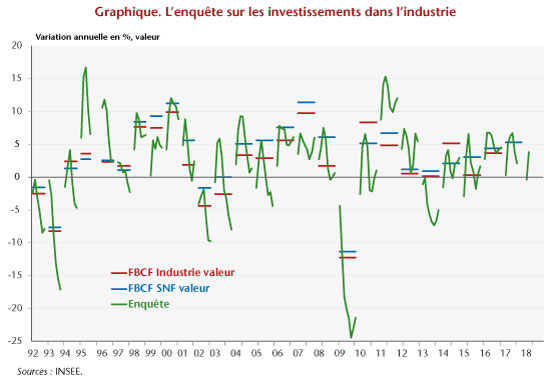

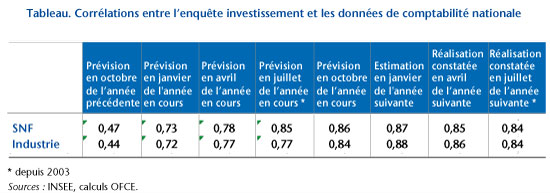

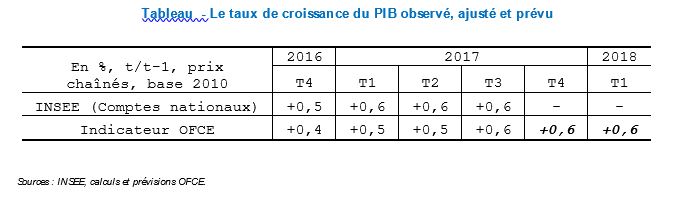

Derrière ces comportements de réponse instables se pose la question de savoir à quel stade des évaluations est atteint un niveau d’information satisfaisant sur l’évolution de l’investissement. Le calcul des corrélations entre les évaluations issues de l’enquête selon le degré d’avancement dans l’année et les estimations faites par la comptabilité nationale montre que la première évaluation faite en octobre de l’année précédente est pauvre en information (corrélation de 0,47), que l’enquête de janvier fait faire un saut qualitatif important (corrélation de 0,73), l’enquête d’avril un saut marginal et que l’information maximale est obtenue à l’enquête de juillet (corrélation de 0,85) et n’évolue plus par la suite (tableau). Ce calcul montre aussi qu’il n’y a pas de différences notables des corrélations liées à la différence des champs, le champ industrie sur lequel porte spécifiquement l’enquête, et le champ SNF.

Derrière ces comportements de réponse instables se pose la question de savoir à quel stade des évaluations est atteint un niveau d’information satisfaisant sur l’évolution de l’investissement. Le calcul des corrélations entre les évaluations issues de l’enquête selon le degré d’avancement dans l’année et les estimations faites par la comptabilité nationale montre que la première évaluation faite en octobre de l’année précédente est pauvre en information (corrélation de 0,47), que l’enquête de janvier fait faire un saut qualitatif important (corrélation de 0,73), l’enquête d’avril un saut marginal et que l’information maximale est obtenue à l’enquête de juillet (corrélation de 0,85) et n’évolue plus par la suite (tableau). Ce calcul montre aussi qu’il n’y a pas de différences notables des corrélations liées à la différence des champs, le champ industrie sur lequel porte spécifiquement l’enquête, et le champ SNF. Les prévisions pour l’année 2017 n’ont pas dérogé au schéma général, avec une révision en hausse de 4,8 points entre la première évaluation faite en octobre 2016 et la deuxième faite en janvier. Par contre, le processus de révision en hausse s’est poursuivi entre janvier 2017 et juillet 2017 (+1,6 point), sous l’effet probablement du suramortissement fiscal, ciblant les investissements industriels, institué en avril 2015 pour un an et finalement prolongé jusqu’en avril 2017. Par la suite, la révision en baisse de +6,7 % en juillet 2017 à +2,1 % en janvier 2018 s’inscrit dans le schéma saisonnier habituel.

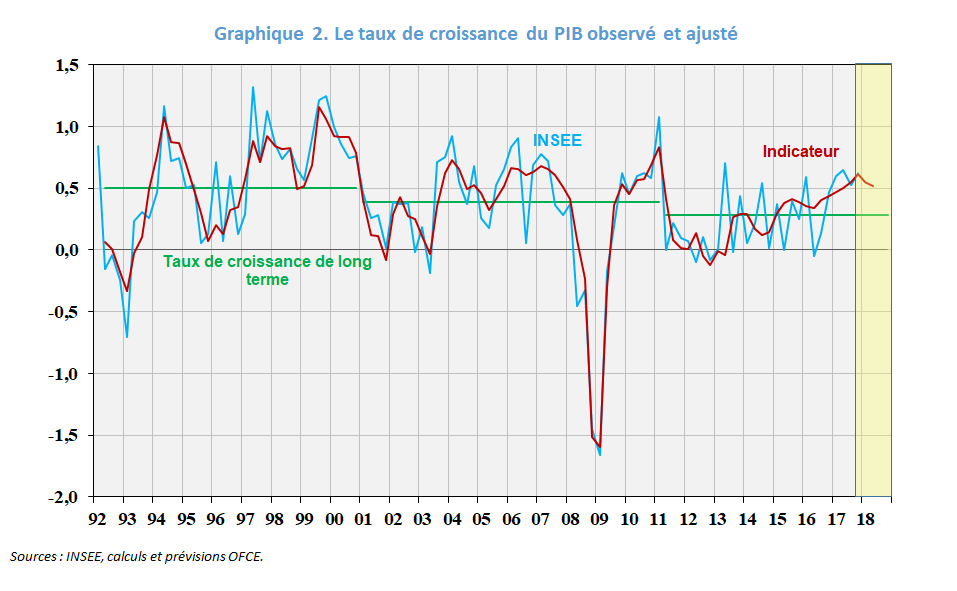

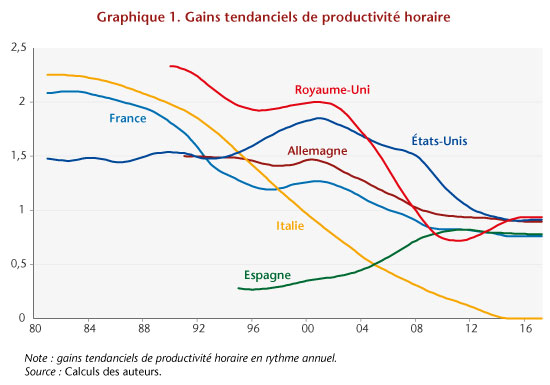

Les prévisions pour l’année 2017 n’ont pas dérogé au schéma général, avec une révision en hausse de 4,8 points entre la première évaluation faite en octobre 2016 et la deuxième faite en janvier. Par contre, le processus de révision en hausse s’est poursuivi entre janvier 2017 et juillet 2017 (+1,6 point), sous l’effet probablement du suramortissement fiscal, ciblant les investissements industriels, institué en avril 2015 pour un an et finalement prolongé jusqu’en avril 2017. Par la suite, la révision en baisse de +6,7 % en juillet 2017 à +2,1 % en janvier 2018 s’inscrit dans le schéma saisonnier habituel. Le taux de croissance de la productivité tendancielle présente pour cinq pays (France, Allemagne, Italie, États-Unis et Royaume-Uni) une lente baisse depuis les années 1990. La tendance de productivité, estimée à 1,5% aux États-Unis dans les années 1980, augmente au cours des années 1990 avec la vague de nouvelles technologies, puis diminue progressivement pour atteindre 0,9% en fin de période. Pour la France, l’Italie et l’Allemagne le rattrapage s’interrompt au cours des années 1990 (au cours des années 2000 pour l’Espagne) bien que le ralentissement des gains de productivité tendanciels s’interrompe brièvement entre le milieu des années 1990 et le début des années 2000. Excepté l’Italie, dont les gains tendanciels de productivité estimés sont nuls en fin de période, les taux de croissance tendanciels convergent vers un intervalle compris entre 0,8% et 1% de gains annuels de productivité tendancielle.

Le taux de croissance de la productivité tendancielle présente pour cinq pays (France, Allemagne, Italie, États-Unis et Royaume-Uni) une lente baisse depuis les années 1990. La tendance de productivité, estimée à 1,5% aux États-Unis dans les années 1980, augmente au cours des années 1990 avec la vague de nouvelles technologies, puis diminue progressivement pour atteindre 0,9% en fin de période. Pour la France, l’Italie et l’Allemagne le rattrapage s’interrompt au cours des années 1990 (au cours des années 2000 pour l’Espagne) bien que le ralentissement des gains de productivité tendanciels s’interrompe brièvement entre le milieu des années 1990 et le début des années 2000. Excepté l’Italie, dont les gains tendanciels de productivité estimés sont nuls en fin de période, les taux de croissance tendanciels convergent vers un intervalle compris entre 0,8% et 1% de gains annuels de productivité tendancielle.

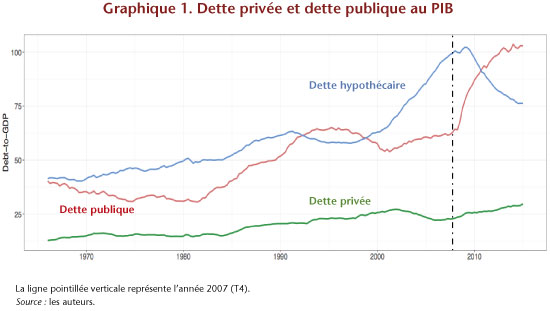

La forte croissance de la dette publique a suscité des inquiétudes par rapport la soutenabilité des finances publiques et, aussi, sur les possibles effets négatifs de la dette publique sur la croissance économique. Certains économistes ont même avancé l’idée d’un seuil de 90% dans le rapport dette publique/PIB, en dessus duquel la dette publique nuirait à la croissance du PIB (voir

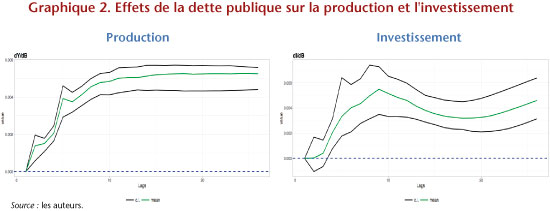

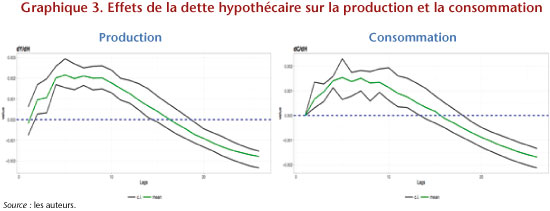

La forte croissance de la dette publique a suscité des inquiétudes par rapport la soutenabilité des finances publiques et, aussi, sur les possibles effets négatifs de la dette publique sur la croissance économique. Certains économistes ont même avancé l’idée d’un seuil de 90% dans le rapport dette publique/PIB, en dessus duquel la dette publique nuirait à la croissance du PIB (voir  Au contraire, nous ne trouvons pas des effets positifs significatifs liés à une augmentation de la dette privée, et en particulier lorsque l’on se concentre sur la dette liée aux prêts immobiliers. Plus précisément, nous constatons que les effets positifs des chocs sur la dette privée ont une taille plus faible que ceux sur la dette publique, et qu’ils disparaissent avec le temps. En outre, l’augmentation des niveaux de la dette hypothécaire a un impact négatif sur la dynamique de la production et de la consommation à moyen terme (voir la

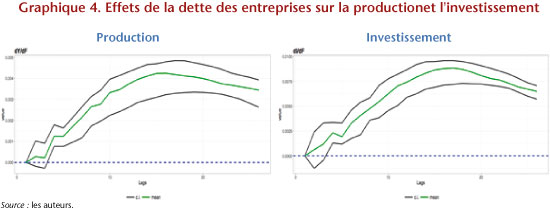

Au contraire, nous ne trouvons pas des effets positifs significatifs liés à une augmentation de la dette privée, et en particulier lorsque l’on se concentre sur la dette liée aux prêts immobiliers. Plus précisément, nous constatons que les effets positifs des chocs sur la dette privée ont une taille plus faible que ceux sur la dette publique, et qu’ils disparaissent avec le temps. En outre, l’augmentation des niveaux de la dette hypothécaire a un impact négatif sur la dynamique de la production et de la consommation à moyen terme (voir la  Un autre fait intéressant qui ressort de nos recherches est que l’autre forme la plus importante de dette privée – à savoir la dette des sociétés non financières (SNF) – ne génère pas d’impacts négatifs à moyen terme. En effet (comme on peut le voir dans la

Un autre fait intéressant qui ressort de nos recherches est que l’autre forme la plus importante de dette privée – à savoir la dette des sociétés non financières (SNF) – ne génère pas d’impacts négatifs à moyen terme. En effet (comme on peut le voir dans la