Perçue comme la promesse de machines « intelligentes », l’intelligence artificielle (IA) est annoncée comme la source de bouleversements industriels à la mesure des révolutions majeures du XXe siècle. Ces enjeux justifient la multiplicité des politiques nationales et l’ampleur des investissements des principaux acteurs de l’IA. Á la suite des États-Unis, l’ensemble des pays industrialisés et certains pays émergents ainsi que les géants industriels se sont lancés dans des stratégies offensives annonçant des plans d’investissements considérables[1]. En nous appuyant sur PATSTAT, la base de données unique et exhaustive en matière de brevets, nous présentons ici deux singularités de la France, développées dans un Policy briefpublié sur le site de l’OFCE.

La première singularité française est que sans être un leader mondial de l’innovation incorporant de l’intelligence artificielle, la France montre une activité modérée mais significative dans ce domaine

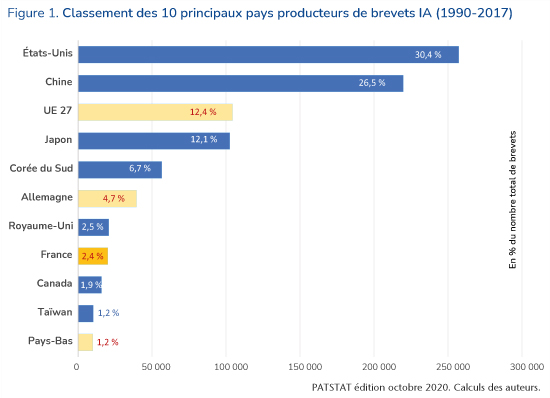

Le graphique 1 classe les 10 premiers pays producteurs de brevets. Avec respectivement 30% et 26% des brevets IA, les États-Unis et la Chine dominent la production mondiale d’innovations incorporant de l’IA. L’Union européenne et le Japon représentent tous deux 12%. Ainsi quatre brevets IA sur cinq émanent de ces quatre zones géographiques. La Corée du Sud représente 6% des brevets IA. Au sein de l’Union européenne, l’Allemagne est le pays le plus actif dans le domaine de l’IA. La France apparaît au septième rang mondial avec 2,4% de la production de brevets IA. Les 10 premiers pays comptabilisent 90% et les 20 premiers presque 97%.

Si l’on prend en compte la population, la Corée du Sud se singularise en produisant plus de 1 000 brevets IA par million d’habitants. Avec environ 800 brevets par million d’habitants, le Japon et les États-Unis se distinguent également par leur forte intensité en brevets IA. Avec 234 brevets par million d’habitants, l’Europe se montre peu active. Mais ceci cache une forte disparité entre pays. Les Pays-Bas (574 brevets par million d’habitants), l’Allemagne (475) mais également la Finlande (748) et la suède (701) se montrent les plus actifs. Á l’inverse, l’Italie (72), l’Espagne (69), le Portugal (39), de même que les anciens pays de l’Est accusent un net retard. Avec 312 brevets par million d’habitants, la France se classe 15e au niveau mondial et garde une position médiane dans le monde et en Europe.

Une analyse plus fine révèle que la France est spécialisée en apprentissage automatique, en apprentissage non supervisé et en modèles graphiques probabilistes et aussi dans le développement de solutions liées aux sciences médicales, aux domaines des transports et de la sécurité. Cela traduit une chaîne de valeur IA en France faiblement intégrée. Cela vient pour l’essentiel d’un manque d’intégration dans les phases de la chaîne de l’innovation situées en aval.

La seconde singularité française est relative à la place importante de sa recherche publique qui contraste avec le retard affiché des grands groupes industriels français

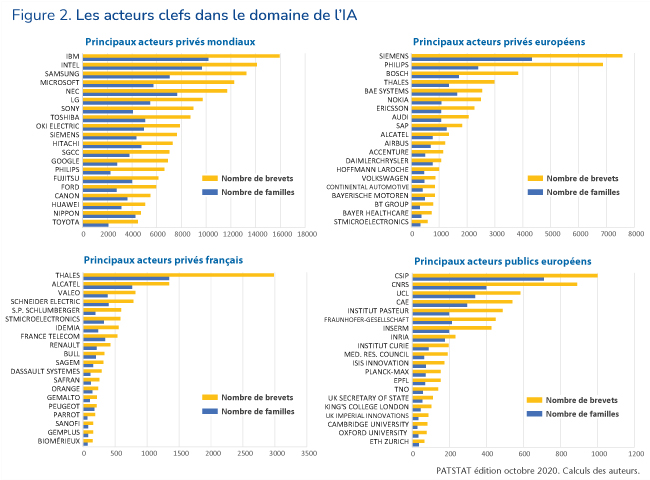

Le graphique 2 présente les principales organisations privées et publiques productrices de brevets IA. L’aspect le plus saillant est l’absence de grands groupes français du classement mondial (le premier grand groupe Français, Thalès, se classe 37e au niveau mondial), conjointement à la présence significative des institutions publiques de recherche. Par exemple, le CNRS se classe 2e avec 891 brevets, le Commissariat à l’Énergie Atomique (CEA) et l’Institut Pasteur sont respectivement 4e et 5e, l’INSERM occupe la 7e place, l’INRIA la 8e et l’Institut Curie la 9e place. On compte donc six institutions françaises parmi les dix principaux organismes de recherche européens. Aussi, la France se distingue par une forte présence de sa recherche publique dans la production d’innovation incorporant de l’IA.

Une analyse des réseaux de collaborations à partir des co-brevets, c’est-à-dire les brevets appartenant à plusieurs organisations, révèle notamment que les réseaux français apparaissent comme étant essentiellement intra-nationaux et faiblement ouverts à l’international et à la mixité institutionnelle. Ils s’opposent aux autres réseaux d’innovation américains, chinois, japonais ou encore allemands plus ouverts à la mixité institutionnelle et à l’international.

Que retenir de ce rapide tour d’horizon ? Au vu de la performance remarquable des institutions françaises de recherche publique et dans la mesure où l’IA est un domaine basé sur la science, il n’y a pas lieu d’être pessimiste. La base scientifique est avérée. Mais le retard affiché des grands groupes industriels français, relativement aux acteurs majeurs mondiaux, nous laisse perplexes. Nous craignons que la France ne devienne un laboratoire mondial de l’IA, située en amont des activités d’innovation proprement dites, supportant les coûts fixes et irrécouvrables liés à chaque microprojet, sans trouver le relais nécessaire au niveau local. En bref, notre crainte est que l’intelligence artificielle made in France se trouve à terme sans débouché national et devienne un exportateur technologique net, sans les effets en aval de captation de la valeur ajoutée et de création d’emplois.

[1] Le rapport de l’OCDE, Identifying and Measuring Developments in Artificial Intelligence: Making the Impossible Possible, (OCDE, 2020) en est une excellente illustration.

Pourquoi – et comment – pérenniser Next Generation EU

L’instrument Next Generation EU (NGEU) a été créé pendant la pandémie afin de financer la relance et surtout d’assurer la capacité de résilience de l’Union européenne (UE). Depuis lors, avec la guerre en Ukraine et son lot de conséquences, les chocs qui frappent l’UE ne cessent de s’accumuler et ce, dans un contexte où il faut aussi accélérer la transition écologique et la digitalisation de l’économie. L’invasion de l’Ukraine par la Russie a remis les questions de défense au premier plan des préoccupations tandis que l’inflation donne lieu à des réactions hétérogènes des États membres, ce qui ne favorise pas la convergence économique, sans compter les resserrements monétaires qui déstabilisent certaines banques. Les subventions de l’administration Biden à l’industrie américaine ont tous les traits d’un nouvel épisode de guerre commerciale auquel la Commission européenne a répondu par un assouplissement temporaire des règles des aides d’États. Dans cet environnement empreint d’incertitudes et dans lequel les chocs se succèdent, l’idée de transformer NGEU d’instrument temporaire en instrument permanent a fait son chemin. Á titre d’exemple, le Commissaire européen P. Gentiloni évoque cette idée dès 2021 ; elle est mentionnée lors d’une conférence de l’Official Monetary and Financial Institutions Forum en 2022 ; elle figure en conclusion d’un article de Schramm et de Witte, publié dans Journal of Common Market Studies en 2022 ; et elle est évoquée publiquement par Christine Lagarde en 2022. Elle ne fait guère l’unanimité cependant : en Allemagne notamment, où après la décision favorable à NGEU de la Cour constitutionnelle du 6 décembre 2022, le ministre des Finances, Christian Lindner, rappelle que l’émission de dette commune (au cœur de NGEU) doit rester une « exception ». Le débat restant ouvert, nous avons évalué dans une étude récente pour la Fondation for European Progressive Studies (FEPS) la pertinence économique, mais aussi politique, et les difficultés techniques et juridiques que la mise en œuvre d’un instrument permanent de type NGEU engendrerait.

La mise en œuvre de NGEU a d’ores et déjà soulevé des questions délicates de coordination entre les États membres à propos de l’allocation des fonds envers les différentes priorités structurelles de la Commission (quelle part vers la transition écologique ? quelle part vers la digitalisation ?) et entre les pays eux-mêmes car la question du « juste retour » ne manque jamais de resurgir dans le cadre des négociations. À ces difficultés de coordination, la première partie de l’étude ajoute la question de la légitimité démocratique des politiques de l’UE lorsque des priorités supranationales limitent l’autonomie des parlements nationaux, à commencer par la politique budgétaire, « cœur matériel » de la démocratie. Le problème de la responsabilité démocratique n’est pas nouveau si l’on considère que les règles supranationales, telles que le Pacte de stabilité et de croissance, imposent des limites au pouvoir des parlements de « taxer et dépenser ». En fait, la logique intrinsèque de la coordination est de forcer le pouvoir politique à se conformer aux impératifs fonctionnels (macroéconomiques), ce qui produit inévitablement une forme de dépolitisation de la politique budgétaire et fiscale. La pérennisation de NGEU doit donc être vue comme une opportunité, celle de remédier à la dépolitisation des politiques de l’UE et de tendre vers une « Europe politique » en instaurant un échelon supranational à la mise en œuvre d’une politique budgétaire européenne.

Cette partie de l’étude rappelle aussi que si la mise en œuvre de NGEU a été d’une importance capitale pour stimuler la reprise post-pandémique, avec des résultats économiques encore incertains car les fonds n’ont été allouées que relativement récemment[1], elle révèle aussi un changement d’état d’esprit des décideurs politiques de l’UE. Pour la première fois, l’emprunt commun et un certain partage des risques sont devenus des caractéristiques d’un plan budgétaire européen. Il est cependant erroné de considérer, à ce stade, NGEU comme un moment « hamiltonien » ou comme l’acte fondateur d’une Europe fédérale : NGEU est limité dans sa portée et dans sa durée ; il ne reprend pas les dettes passées des États membres et il n’a pas créé de capacité de dépenses (d’investissements) communes. Et c’est peut-être bien là que réside sa principale faiblesse et sa principale voie d’amélioration. La pandémie et la réponse économique forte que lui ont apportée les États européens ont indiqué qu’ils pouvaient partager des objectifs communs et cruciaux : la relance, la résilience, la transition écologique et la digitalisation. Il manque cependant une capacité budgétaire centrale pour mieux relier les défis de long terme avec un instrument adapté à cet horizon. D’où l’idée de pérenniser NGEU.

En guise de préambule à une éventuelle pérennisation de NGEU, une autre partie de l’étude pose la question de savoir quelle serait la tâche principale confiée à un instrument budgétaire central permanent. Une réponse évidente est la fourniture et le financement des biens publics européens (définis au sens large pour englober les notions de sécurité et de protection de l’environnement) que les États membres peuvent ne pas fournir en quantité suffisante, en raison d’un manque de ressources et/ou d’externalités. Concernant la fourniture de biens publics, il faut rappeler que les préférences des citoyens sont assez homogènes au sein de l’UE et qu’il existe une demande croissante pour que certains d’entre eux soient fournis au niveau de l’UE. À titre d’exemple, 86 % des citoyens de l’UE sont en accord avec la réalisation d’investissements dans les énergies renouvelables menés au niveau de l’UE. Même la production d’équipements militaires par l’UE remporte de plus en plus l’adhésion des citoyens avec 69 % d’entre eux « d’accord ou tout à fait d’accord ». Une fourniture de biens publics au niveau européen plutôt que national permet en outre la réalisation d’économies d’échelle clairement palpables, par exemple, dans le domaine des infrastructures. Last but not the least, elle trouve une justification dans sa capacité à « faire l’Europe » par des actions concrètes et à renforcer le sentiment européen. Bien évidemment, le débat sur une capacité budgétaire centrale devra être mené parallèlement à celui sur la réforme du Pacte de stabilité et de croissance afin de garantir la création d’un espace budgétaire (ou de marges de manœuvre complémentaire) dans l’UE.

L’étude souligne alors qu’il existe peu d’options pour créer une capacité budgétaire centrale dans le cadre institutionnel actuel. Les traités définissent un cadre budgétaire (centré sur le cadre financier pluriannuel, CFP) pour l’UE qui lie les dépenses à la capacité de lever des ressources, limitant ainsi fortement, en temps normal, la capacité de lever de la dette. La création d’instruments financiers spéciaux et la décision de dépenser au-delà des plafonds du CFP sont explicitement liées à des circonstances exceptionnelles et ne peuvent constituer une solution pour la fourniture récurrente de biens publics. Le relèvement du plafond des ressources propres de 0,6 point, pour le porter à 2 % du RNB [2] a permis de garantir que les opérations d’emprunt d’un montant sans précédent respectent le principe constitutionnel d’équilibre budgétaire.

Cependant, cette augmentation n’a été approuvée qu’en raison de son caractère exceptionnel et temporaire, le plafond des ressources propres pour les paiements devant être ramené à 1,40 % du RNB dès lors que les fonds auront été remboursés et que les engagements auront cessé d’exister. Même si un financement pérenne devait être attribué à l’instrument NGEU, sa capacité d’intervention resterait limitée. Conformément à sa base juridique (article 122 TFUE), NGEU est un instrument de gestion de crise dont l’activation est liée à la survenance ou au risque de circonstances exceptionnelles. La législation européenne interdit, par principe, à l’UE d’utiliser des fonds empruntés sur les marchés des capitaux pour financer des dépenses opérationnelles.

L’étude examine d’autres dispositions juridiques qui pourraient contribuer au financement des biens publics mais quelle que soit la base juridique choisie, (a) l’UE ne dispose pas d’un instrument financier général polyvalent qu’elle pourrait activer, en plus du budget général, pour financer des actions et des projets sur une longue période ; et (b) l’UE ne peut pas accorder de fonds pour financer des actions en dehors de son domaine de compétence, c’est-à-dire se substituer aux États membres dans des domaines où ceux-ci conservent la compétence de leurs politiques. Par conséquent, la révision des traités ou la mise en place de nouveaux accords intergouvernementaux (sur le modèle du Mécanisme européen de stabilité) semble inévitable si l’on veut créer une capacité budgétaire centrale.

Partant de la seconde option, l’étude propose qu’une agence européenne de l’investissement public voie le jour, comme première étape vers la création d’une capacité budgétaire centrale. Cette agence aurait pour fonction de planifier des projets d’investissement et de les mettre en œuvre, en coopération avec les États membres. En raison de la législation européenne, l’agence n’aurait pas un contrôle total sur les choix stratégiques mais agirait principalement dans les limites fixées par les feuilles de route des institutions de l’UE. Néanmoins, elle aurait la capacité administrative de concevoir des projets d’investissement public qui font actuellement défaut à la Commission et elle pourrait se voir confier le contrôle de l’attribution des subventions, des lignes directrices techniques, du suivi de la conditionnalité, etc.

La dernière partie de l’étude rappelle cependant que même des progrès substantiels en matière de capacité budgétaire centrale ne devraient pas occulter la nécessité que des politiques budgétaires nationales soient elles aussi mises en œuvre et qu’une coordination étroite entre elles soit assurée. Alors que des pouvoirs croissants sont transférés au niveau européen en matière de biens publics, comme on peut le constater par exemple avec le Pacte vert européen et avec le ciblage des dépenses allouées au titre de NGEU vers le verdissement et la digitalisation, la question de la coordination des politiques des gouvernements nationaux entre eux et avec les politiques mises en œuvre au niveau central demeure. La coordination des politiques, qui limite nécessairement l’autonomie des parlements nationaux, soulève la question de la légitimité démocratique des politiques de l’UE et peut entraîner une forme de dépolitisation de la politique budgétaire. Cela deviendrait encore plus problématique si l’UE transférait, au niveau supranational, certaines des décisions concernant les biens publics à fournir et auprès de qui les financer. Pour éviter une telle déconnexion entre le renforcement macroéconomique européen autour des biens publics et la dimension démocratique de cette orientation, il ne faut sans doute rien de moins qu’un bond en avant dans la création d’une Europe politique à deux niveaux démocratiques avec une démocratie européenne authentique – car fondée sur un véritable pouvoir budgétaire parlementaire européen lui-même relié aux préférences des électeurs européens – mais pleinement articulée avec les démocraties nationales aux marges budgétaires recouvrées.

[1] L’incohérence entre la nécessité de relancer l’économie européenne après la pandémie et un versement très graduel des fonds est discutée par Creel (2020).

[2] RNB : Revenu national brut défini comme le PIB plus les revenus nets reçus de l’étranger au titre de la rémunération des salariés, de la propriété, des impôts et subventions nets sur la production.

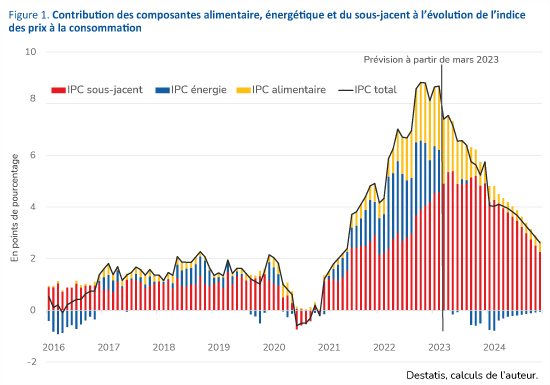

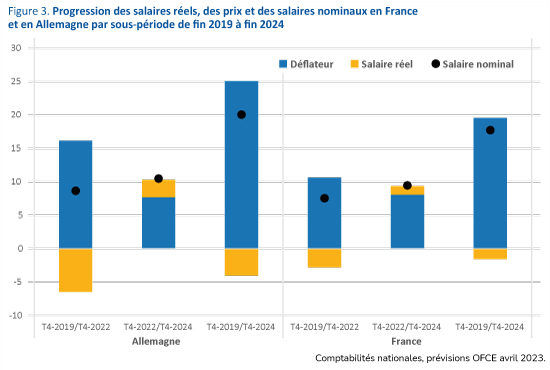

Un siècle après l’épisode traumatique d’hyperinflation qui l’a conduite à devenir le chantre de l’orthodoxie monétaire, l’Allemagne n’a pas échappé, à l’instar des autres pays européens, à la résurgence de l’inflation, notamment sur les prix des produits énergétiques. En 2022, elle affiche même un taux d’inflation moyen plus élevé de 1,7 point que son voisin français (6,9 % contre 5,2 %), ce qui s’explique par plusieurs facteurs. Citons d’abord les choix énergétiques de l’Allemagne, notamment la part du gaz naturel dans le mix énergétique allemand : en 2021, le gaz naturel représentait 26 % du mix énergétique en Allemagne, contre 15 % en France[1] ; par ailleurs, la part du nucléaire est dérisoire en Allemagne (6 %), contrairement à la France (41 %). En outre, la dépendance énergétique de l’Allemagne par rapport à la Russie était beaucoup plus forte qu’en France : en 2019, elle atteignait 24 % en Allemagne contre 8 % en France[2]. Enfin, la place du secteur industriel dans la valeur ajoutée explique que l’industrie allemande ait une consommation d’énergie deux fois plus forte que l’industrie française[3]. Par ailleurs, les choix de politique économique n’ont pas permis de ralentir la dynamique de l’inflation : contrairement à son voisin français qui a mis en œuvre dès octobre 2021 un mécanisme de plafonnement des prix de l’électricité et du gaz, à travers le bouclier tarifaire, l’Allemagne a privilégié les mesures d’aides directes aux ménages et aux entreprises. Or, certaines de ces mesures comme les suppléments d’allocations familiales, les chèques énergie versés aux étudiants, aux retraités ou aux salariés ont pu avoir un effet inflationniste. En revanche, la modération salariale est demeurée la norme et les salaires négociés sont restés assez contenus jusqu’en 2022.

Dans notre prévision pour 2023-2024 (voir fiche Allemagne), nous prévoyons un reflux lent et graduel de l’inflation, d’abord sous l’effet de la baisse du prix de l’énergie, accélérée par le bouclier tarifaire mis en place en mars 2023[4]. La hausse de la composante alimentaire perdrait également en intensité au cours de l’année 2023. En revanche, l’inflation sous-jacente devrait largement contribuer à la persistance de l’inflation en 2023 avec la hausse des salaires négociés. Au total, après un taux d’inflation de 6,9 % en 2022, nous prévoyons une hausse des prix à la consommation de 7,1 % pour 2023 et 3,6 % pour 2024. L’inflation élevée réduirait le revenu disponible des ménages et entraînerait une baisse des dépenses de consommation privée pour 2023.Ainsi, nous devrions observer un changement dans la nature de l’inflation : d’énergétique, puis alimentaire, elle deviendrait salariale, avant de régresser.

2023-2024 : de l’inflation énergétique à l’inflation alimentaire …

La première cause de la baisse de l’inflation en 2023 est la baisse du prix de l’énergie (graphique 1). Celle-ci s’explique d’abord par la baisse du prix du gaz sur le marché européen, mais également par les mesures d’encadrement des prix. Citons notamment la baisse de la TVA sur le gaz naturel de 19 % à 7 % (du 1er octobre 2022 au 31 mars 2024), l’aide d’urgence de décembre pour les ménages et PME[5] (Dezember-Abschlag) et surtout le bouclier tarifaire sur les prix du gaz et de l’électricité introduit du 1er mars 2023 au 30 avril 2024 (voir encadré). Si ce bouclier semble légitime pour contenir le risque de hausse des prix de l’énergie, il paraît être un rempart trop tardif, potentiellement caduque, alors que les prix du gaz et de l’électricité ont fortement baissé. D’ailleurs, les dépenses prévues pour ce bouclier, initialement plafonnées à 200 milliards d’euros, ont été revues largement à la baisse à la suite de la chute des prix de l’énergie. Selon Garnadt et al. (2023)[6], le bouclier sur le gaz représenterait 15 milliards d’euros en 2023 et 0,5 milliard d’euros en 2024. Quant au bouclier sur l’électricité, le Conseil des experts allemands l’évalue à 13 et 0,8 milliards d’euros en 2023 et 2024. Au total, le bouclier tarifaire représenterait environ 30 milliards d’euros sur 2023-2024[7]. Depuis décembre 2022, la contribution de la composante alimentaire à l’inflation a en revanche dépassé celle de la composante énergétique. La contribution de l’alimentaire devrait néanmoins régresser au cours de l’année 2023. Au total, l’IPC devrait croître de 7,1 % en 2023 et 3,6 % en 2024.

Encadré : Fonctionnement du bouclier tarifaire sur le gaz et l’électricité (Strom- und Gaspreisbremse)

Du 1er mars 2023 au 30 avril 2024 au moins, le prix du gaz et du chauffage urbain est plafonné (à 12 centimes d’euros TTC pour le gaz, et 9,5 centimes d’euros pour le chauffage urbain) pour les ménages et les petites entreprises – consommant moins de 1,5 million de kWh par an –, sur la base d’un quota de consommation égal à 80 % de la consommation passée. Au-delà de ce quota, le prix libre du marché s’applique. Les 25 000 entreprises clientes industrielles, quant à elles, recevront 70 % du volume de 2021 à 7 centimes d’euros hors taxes à partir de janvier 2023.

Le bouclier sur l’électricité fonctionne de façon comparable : les ménages et petites entreprises – consommant moins de 30 000 kWh/an – paient un maximum de 40 cents bruts par kilowattheure pour 80 % de leur électricité. Le prix du contrat régulier est facturé pour les 20 % restants.Pour les clients industriels, le plafond est fixé à 13 centimes pour 70 % de la consommation prévue.

… et à l’inflation salariale : la fin de la modération ?

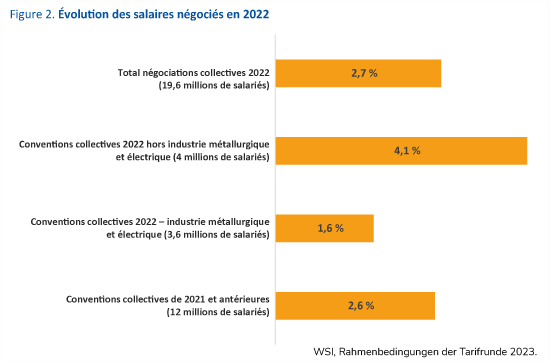

En 2022, les salaires négociés n’ont augmenté que de 2,7% pour 19,6 millions de salariés couverts par des conventions de branches[8]. Ce chiffre a pu surprendre par sa faiblesse, dans un contexte fortement inflationniste. Comment l’expliquer ? Rappelons d’abord que, contrairement à la France où le rythme de la négociation salariale est annuel, la fréquence des accords salariaux n’est pas dictée par la loi en Allemagne. Les accords courent souvent sur les deux années suivantes. La faiblesse de la croissance des salaires s’explique par plusieurs facteurs. Premièrement, une partie des augmentations salariales pour 2022 a été prévue par des négociations salariales de 2021 ou antérieures – qui ont été négociées dans un contexte beaucoup moins inflationniste. Les négociations salariales antérieures à 2022 concernent 12 millions de salariés et actent une hausse de 2,6 % sur l’année 2022 (graphique 2). Deuxièmement, il y a eu que peu de branches qui ont renégocié les salaires en 2022 : les négociations n’ont concerné que 7,6 millions de salariés. Parmi ces 7,6 millions de salariés, l’essentiel (3,6 millions) appartient à la branche industrie électro-métallique qui n’a acté qu’une modeste revalorisation de 1,6 %. En dehors cette branche, sur les 4 millions de salariés restants, la hausse des salaires négociés au cours de l’année 2022 aurait été de 4,1% (sur la base de 2,9% en moyenne pour les 7,6 millions concernés[9]). Notons que plusieurs négociations collectives qui ont eu lieu en 2022 prévoient des augmentations mais décalées à 2023, par exemple dans l’industrie électro-métallique.

En prévision, nous anticipons la fin de cette modération salariale. L’accord dans l’industrie métallurgique et électrique prévoit une augmentation de 7,2 % pour 2023 et de 4,1 % pour 2024. En 2023, les accords salariaux devront être renégociés pour près de 11 millions de salariés, notamment dans la fonction publique (2,8 millions de salariés), le travail temporaire (735 000), le commerce de détail (2,6 millions de salariés) et le commerce de gros (1,1 millions de salariés). Nous prévoyons notamment des augmentations salariales notables pour les négociations dans le commerce de détail et de gros qui doivent avoir lieu au deuxième trimestre 2023. Les salaires effectifs devraient continuer à augmenter plus rapidement que les salaires négociés en raison de la baisse du chômage partiel – qui affecte les salaires effectivement versés, mais pas les salaires conventionnels. Au total, nous anticipons une augmentation des salaires de 6,1 % en 2023 et de 5,2 % en 2024. Outre le taux d’inflation élevé, la pénurie de main-d’œuvre contribuerait à l’augmentation des salaires[10]. Par conséquent, alors que l’Allemagne avait connu une forte baisse de salaire réel entre 2019 et 2022 (-6,4 %), la situation devrait s’inverser d’ici 2024 et l’Allemagne dépasserait la France en termes de progression salariale réelle entre 2022 et 2024 (graphique 3).

Au total, l’inflation sous-jacente devrait rester élevée au cours de l’année 2023, autour de 5,8 %, avant de décroître en 2024. La baisse progressive de l’inflation sous-jacente devrait être principalement due à la diminution des pressions inflationnistes du côté des biens, indirectement liée à la baisse des prix de l’énergie. En outre, bien que les salaires réels progressent fortement en 2024, nous faisons l’hypothèse d’une compression des marges des entreprises qui permettront de contenir la hausse des prix.

[2] Sur le mode de calcul de l’indice de dépendance énergétique, voir C. Antonin, « Dépendance commerciale UE-Russie : les liaisons dangereuses », Blog de l’OFCE, 4 mars 2022.

[3] Source : Eurostat, consommation finale d´énergie par secteur, tableau TEN00124, chiffres de 2021.

[4] Pour les PME, le frein aux prix sera ensuite appliqué rétroactivement aux mois de janvier et février 2023. Pour les clients industriels du gaz et du chauffage, la réduction de prix s’applique dès janvier 2023.

[5] Afin de soulager les ménages jusqu’à l’introduction du bouclier tarifaire, l’État allemand prend à sa charge la facture mensuelle de gaz et de chauffage urbain en décembre 2022 pour les ménages et les PME.

[6] Garnadt N., L. Nöh, L. Salzmann et C. Schaffranka (2023), « Eine Abschätzung der Auswirkungen der Gaspreisbremse auf Inflation und fiskalische Kosten », SVR-Arbeitspapier, Sachverständigenrat zur Begutachtung der Gesamtwirtschaftlichen Entwicklung, Wiesbaden, Arbeitspapier 01/2023.

[7] Ces estimations reposent sur un prix du gaz compris dans une fourchette de 50-60 €/MWh. Nous faisons pour notre part une hypothèse un peu plus élevée sur le prix du gaz TTF (75 €/MWh en 2023 et 70 €/MWh en 2024). Le chiffre de 30 milliards pour le bouclier tarifaire représente donc une borne « basse » pour le chiffrage du bouclier tarifaire.

[8] En 2021, 52 % des salariés sont couverts par une convention de branche (dont 34 % par une convention de branche et un accord d’entreprise) et 8 % par des accords d’entreprise sans convention de branche (source : IAB, 2023).

[9] Ce chiffre correspond à la moyenne des augmentations de salaires négociés pour 2022 :

(3,6 x 1,6% + 4 x 4,1%)/7,6 = 2,9%.

[10] Remarquons néanmoins que, malgré les mesures budgétaires de soutien aux ménages liées à l’énergie et la hausse des salaires, le revenu disponible réel des ménages reculerait de 0,7 % en 2023, rongé par l’inflation.

Le marché du travail américain résistera-t-il au resserrement monétaire ?

En mars 2022, la banque centrale américaine amorçait un resserrement monétaire pour faire face à l’augmentation rapide de l’inflation aux États-Unis. Depuis, le taux cible de la politique monétaire a été augmenté à chaque réunion du FOMC (Federal Open Market Committee), ce qui le porte désormais à 5 %. L’objectif de ces décisions est de ramener l’inflation vers la cible de 2 % visée par la Réserve fédérale. Après avoir atteint un pic à l’été 2022, l’inflation a baissé en lien avec le repli des prix de l’énergie. Parallèlement, l’activité économique a jusqu’ici résisté et le taux de chômage reste stable malgré le durcissement des conditions monétaires et financières. L’inflation va-t-elle continuer de baisser et surtout, peut-elle converger vers la cible sans hausse du chômage ?

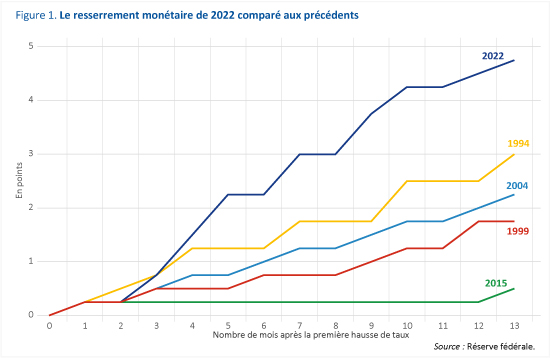

Tout au long de l’année 2021, la Réserve fédérale s’était montrée prudente, considérant que l’augmentation des prix serait transitoire. Ce n’est qu’à partir du mois de mars 2022 qu’elle a amorcé le resserrement monétaire, un peu plus d’un an après que l’inflation ne commence à dépasser la cible de 2 % et alors qu’elle atteignait 6,8 %[1]. La hausse des prix s’est effectivement avérée plus durable que ce qu’avaient anticipé les membres du FOMC et s’est propagée à l’ensemble des composantes de l’indice. Enfin, la banque centrale craignait également un risque de déconnexion des anticipations d’inflation qui aurait entretenu une spirale inflationniste. Une fois enclenché, le mouvement de hausses de taux a été rapide puisqu’en un an le taux cible pour les fonds fédéraux est passé de 0,25 % à 5 %, soit un rythme de durcissement bien plus rapide que ceux observés lors des cycles précédents (Figure 1) et en particulier celui de 2015 où la Réserve fédérale n’avait remonté les taux que deux fois en un an et seulement de 0,25 point à chaque fois.

Quelques mois à peine après le début du resserrement, l’inflation a atteint un pic. De 7 % en glissement annuel observé en juin 2022, elle a progressivement reflué s’élevant à 5 % en février 2023. Pour autant, cette baisse n’est pas à mettre au crédit de la Réserve fédérale puisqu’elle résulte principalement de l’évolution de la composante énergie, elle-même directement liée à la baisse des prix du pétrole et, dans une moindre mesure, du prix du gaz américain[2]. En février 2023, la composante énergie du déflateur de la consommation baissait de 0,9 % sur un an alors que cette composante avait augmenté de 60,8 % en juin 2022. Même si l’indice des prix alimentaires reste dynamique, sa progression marque le pas.

Au-delà de la composante énergie, la baisse de l’inflation peut-elle se prolonger ? Sous l’hypothèse d’une stabilité du prix du pétrole et du prix du gaz, la contribution des prix de l’énergie poussera effectivement encore l’inflation américaine à la baisse dans les prochains mois. La fin de l’épisode inflationniste dépendra cependant principalement de l’évolution de l’inflation sous-jacente, qui intègre certes un effet de diffusion des prix de l’énergie mais dont la dynamique dépend surtout de facteurs d’offre et de demande[3].

Si l’on ne tient pas compte des prix de l’énergie et des prix alimentaires, l’inflation ― dite sous-jacente ― montre également des signes de ralentissement. En février 2023, elle progressait de 4,6 % en glissement annuel contre 5,2 % en septembre 2022. Cette dynamique s’explique en partie par l’évolution du prix des biens durables marquée au cours de l’année 2022 par des difficultés d’approvisionnement[4]. L’indicateur mesurant les tensions sur les chaînes de production a fortement diminué et est revenu, depuis le début de l’année 2023, sous sa valeur moyenne de long terme[5]. Les effets de la politique monétaire devraient principalement se transmettre via la demande. En effet, l’augmentation du taux cible de la politique monétaire s’est répercutée sur l’ensemble des taux publics comme privés, taux de marché et taux bancaires. Le durcissement des conditions monétaires et financières qui en résulte devrait se traduire par un tassement de l’activité de crédit et un ralentissement de la demande domestique : consommation et investissement.

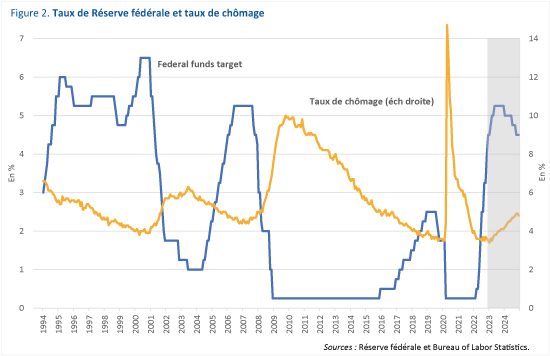

Pourtant, après deux trimestres de recul en début d’année 2022, le PIB s’est redressé sur la deuxième moitié de l’année. Surtout, le taux de chômage se maintient à un niveau historiquement bas : 3,5 % selon le BLS (Bureau of Labor Statistics) pour le mois de mars 2023. Cette situation ― baisse de l’inflation sans hausse du chômage ― est-elle durable ? Si tel est le cas, la Réserve fédérale réussirait à atteindre son objectif de prix tout en évitant la récession ou du moins l’augmentation du chômage. Olivier Blanchard semblait douter de ce scénario optimiste. De fait, la plupart des analyses macroéconomiques suggèrent qu’une orientation restrictive de la politique monétaire a pour effet d’accroître le chômage. Par exemple, la variante du modèle FRB-US suggère qu’un point de hausse du taux d’intérêt se traduit par une hausse du chômage de 0,1 point la première année puis atteint un pic à 0,2 point lors des deuxième et troisième années. Les analyses récentes de Miranda-Agrippino et Ricco (2021) suggèrent un ordre de grandeur similaire, avec un pic autour de 0,2 point pour un point de hausse de taux directeur, mais une transmission plus rapide[6]. Etant donné l’ampleur du resserrement monétaire et toutes choses égales par ailleurs, nous anticipons que le taux de chômage augmenterait de 0,3 point en 2023, ce qui dans notre scénario le porterait à 3,9 % contre 3,6 % en moyenne sur 2022. De fait, étant donné les délais de transmission de la politique monétaire, l’effet du resserrement sur l’année 2022 serait faible, ce qui pourrait expliquer pourquoi le taux de chômage n’a pas encore augmenté. Les épisodes précédents de resserrement monétaire sont aussi caractérisés par un décalage plus ou moins important entre la phase de durcissement de la politique monétaire et l’augmentation du chômage (Figure 2). Par exemple, le resserrement monétaire amorcé à l’été 2004 par la Réserve fédérale n’a pas eu d’effet rapide sur le taux de chômage qui a poursuivi sa décrue jusqu’au printemps 2007 avant d’augmenter nettement par la suite atteignant un pic à près de 10 % début 2010 dans le contexte de la crise financière globale. On retrouve la même inertie après 2016, la hausse du chômage n’intervenant qu’en 2020 lors du confinement.

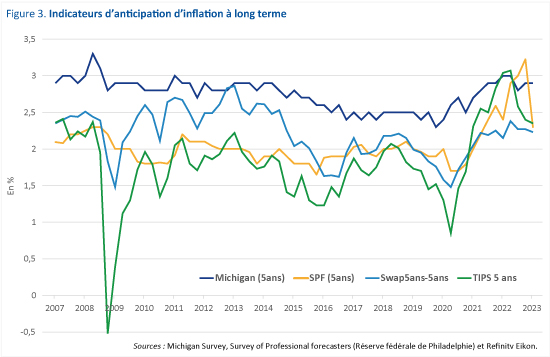

Enfin, la capacité de la politique monétaire à réduire l’inflation dépendra de la relation entre le chômage et l’inflation mais aussi de la réaction des anticipations d’inflation. Á cet égard, les différents indicateurs d’anticipation à long terme suggèrent soit une stabilité, soit une légère diminution. Ainsi, l’enquête du Michigan menée auprès des ménages indique une inflation anticipée à 5 ans de 2,8 % en février 2023 contre 3,1 % en juin 2022. Selon les indicateurs de marché, l’inflation anticipée à 5 ans dans 5 ans, fluctue autour de 2,5 %. Ces niveaux sont certes supérieurs à la cible visée par la Réserve fédérale mais ils ne témoignent pas d’un désancrage significatif et durable relativement à ce qui était observé avant 2021(Figure 3). Quant au lien inflation-chômage, force est de constater que l’incertitude est plus importante. Dans le modèle FRB-US, la hausse du chômage induite par le resserrement monétaire a très peu d’effet sur le taux d’inflation mais les estimations de Miranda-Agrippinon et Ricco (2021) suggèrent un impact plus important. Dans notre scénario, l’inflation américaine poursuivrait sa décrue en 2023 non seulement grâce à sa composante énergie mais aussi du fait d’une baisse de l’inflation sous-jacente. Dans notre scénario, nous supposons qu’en fin d’année 2023, la progression du déflateur serait de 3,6 % en glissement annuel, avec une inflation sous-jacente à 3,7 %.

[1] Il s’agit ici de l’inflation mesurée par le déflateur des prix à la consommation qui est l’indice suivi par la Réserve fédérale. Comparativement, l’inflation mesurée par l’indice des prix à la consommation (IPC) est en moyenne plus élevée que l’on considère l’indicateur global ou l’indice hors prix alimentaires et de l’énergie.

[2] Le prix du gaz sur le marché américain n’a pas atteint les sommets observés en Europe. Le prix avait cependant presque triplé entre le printemps 2021 et la fin de l’été 2022 avant de revenir vers le point bas observé en avril 2020.

[3] La contribution de l’alimentaire est déjà en repli depuis le début de l’année et nous anticipons une poursuite de ce mouvement.

[4] C’est le cas pour les semi-conducteurs, utilisés notamment par le secteur automobile. Ces pénuries ont contribué à la hausse des prix des automobiles, neuves mais surtout d’occasion dont le glissement annuel a dépassé 40 % au début de l’année 2022.

[6] Voir Miranda-Agrippino S., & Ricco G. (2021), « The transmission of monetary policy shocks », American Economic Journal: Macroeconomics, 13(3), 74-107. D’autres estimations indiquent des effets parfois plus importants selon la stratégie d’estimation. Voir les simulations reportées par Coibion O. (2012) « Are the effects of monetary policy shocks big or small? », American Economic Journal: Macroeconomics, 4(2), 1-32.

La stabilité des régimes d’États-providence : les résultats d’un modèle de justice sociale

En tant qu’ensemble d’institutions visant à protéger les citoyens contre les effets indésirables du marché et à promouvoir l’équité dans la répartition des richesses, les États-providence sont généralement regroupés en trois régimes identifiables selon l’étude fondamentale d’Esping-Andersen menée en 1990. Dans le régime libéral de protection sociale, archétype des pays anglo-saxons, les politiques redistributives ciblent les pauvres, ceux qui ne peuvent pas générer un revenu jugé suffisant sur le marché du travail. Les prestations forfaitaires y sont faibles et disponibles pour tous ceux qui remplissent les critères d’éligibilité. En revanche, dans le régime de protection sociale-démocrate, archétype des pays nordiques, les prestations sont universelles (disponibles pour tous les citoyens) et établies à un niveau assez élevé. Par conséquent, les États-providence sociaux-démocrates pratiquent une redistribution des revenus beaucoup plus importante que les États-providence libéraux. Enfin, dans le régime de protection sociale corporatiste, archétype de l’Europe continentale, les prestations sont également élevées mais liées à l’effort contributif et ne sont donc pas forfaitaires. Dès lors, comme les pays les plus forts contributeurs ont aussi des prestations plus élevées, ce régime peut être classé comme intermédiaire en termes de redistribution des revenus. En tant que regroupement canonique des régimes d’État-providence en sciences sociales, il a été largement débattu, critiqué et étendu. Critiqué, par exemple, pour sa volonté de mettre trop de spécificités institutionnelles et culturelles dans trop peu de catégories (des régimes d’État-providence supplémentaires ont été proposés pour représenter, par exemple, les pays d’Europe du Sud et d’Asie de l’Est). Dans une étude statistique de 2022 de Péligry et Ragot, le regroupement des États-providence en trois régimes pour l’année 2018 a reçu un certain soutien. Conformément à Esping-Andersen (1990), ils trouvent que le groupe à faible taxation est composé principalement de pays anglo-saxons tels que les États-Unis, le Royaume-Uni, l’Irlande, la Nouvelle-Zélande et le Canada. Cependant, ils montrent également que la plupart des pays européens continentaux (France, Italie, Allemagne, Belgique, Autriche) – associés au régime corporatiste dans Esping-Andersen (1990) – sont classés dans le groupe à forte imposition, rejoignant la Suède, le Danemark et la Finlande. Ces résultats pourraient suggérer que les États-providence de ces pays ont évolué au cours des trente années qui ont suivi la publication des travaux d’Esping-Andersen pour devenir actuellement plus proches du régime d’État-providence à forte redistribution. De plus, la Norvège semble maintenant appartenir au régime intermédiaire, et non au régime social-démocrate. Cela remet donc en question la stabilité à long terme des régimes d’État-providence à taxation intermédiaire et forte, tandis que l’État-providence à faible imposition semble plus stable.

Pour donner un sens à ces résultats, il est nécessaire de comprendre les motivations qui sous-tendent la construction et le soutien de l’institution de l’État-providence, principalement dans sa capacité à redistribuer les revenus. À la suite de solides preuves empiriques indiquant que le sens de l’équité (encadré 1) et la culture (encadré 2) sont deux composantes importantes des attitudes face à la redistribution, nous avons élaboré un modèle présenté en document de travail OFCE (Le Garrec, 2023) qui fusionne l’approche d’équité d’Angeletos et Alesina (2005) et le mécanisme de transmission culturelle de la force de la norme morale proposé par Le Garrec (2018). Il en résulte une dynamique de la redistribution qui se traduit par celle du taux de taxation. Ce dernier combine le taux préféré par l’électeur pivot s’il n’était guidé que par son propre intérêt, et un taux universellement considéré comme équitable. Comme détaillé dans Angeletos et Alesina (2005), partant du principe qu’une forte imposition aura tendance à réduire l’intensité de l’effort au travail (taxation distorsive), cette imposition augmentera la part de la chance dans la détermination des revenus. De ce fait, l’injustice perçue dans la distribution des revenus a tendance à croître avec le niveau de l’imposition (voir encadré 1), accroissant ainsi le taux perçu comme équitable. De plus, comme spécifié dans Le Garrec (2008), plus l’environnement social dans lequel les jeunes sont socialisés est injuste, moins leur préoccupation pour l’équité est élevée (voir encadré 2). En d’autres termes, le coût moral de ne pas soutenir une taxation équitable est réduit lorsqu’on observe à quel point la génération précédente a collectivement échoué à mettre en place une institution équitable.

En fonction des conditions initiales, la dynamique obtenue peut être à la fois dépendante de l’histoire et des croyances, ou seulement dépendante de l’histoire. Par exemple, si initialement la redistribution est faible, les gens sont socialisés dans un environnement où les pratiques et les institutions sont trop éloignées de ce qui est perçu comme équitable. De ce fait, la préoccupation pour l’équité est faible. Dans ce cas de figure, l’institution redistributive et la préoccupation pour l’équité co-évoluent et se renforcent mutuellement de sorte que le niveau d’imposition converge vers un niveau de redistribution faible. Le processus décrit dans ce cas dépend uniquement de l’histoire et le régime d’État-providence ainsi obtenu est parfaitement stable.

En revanche, si la redistribution initiale est suffisamment proche de ce qui est perçu comme juste, on montre alors (si l’injustice perçue dans la distribution des revenus n’est pas trop forte, voir Le Garrec, 2023) que deux croyances sont compatibles quant au futur niveau de redistribution. Si les individus croient que le niveau de taxation va rester proche d’un niveau intermédiaire, alors le processus décrit ci-dessus est inversé et la préoccupation pour l’équité et le niveau de redistribution (ainsi que celui perçu comme équitable) augmentent dans le temps pour se stabiliser vers les niveaux caractérisant le régime d’État-providence à redistribution intermédiaire. Dans le cas inverse, en croyant que le niveau de taxation va fortement augmenter (pour des raisons qui ne sont pas expliquer par le modèle), les individus vont modifier leurs comportements en conséquence, ce qui va engendrer les conditions pour qu’il augmente effectivement (croyance autoréalisatrice), pour ensuite possiblement engendrer un processus de convergence vers l’État-providence à forte redistribution.

Cependant, cela ne signifie pas qu’à terme, en un temps fini, le regroupement des institutions se terminerait par seulement deux régimes, à savoir les régimes de faible et de forte redistribution. En effet, si le régime intermédiaire peut converger vers le régime de forte redistribution à la suite d’un choc de croyance, l’inverse est également possible. Le regroupement en trois régimes semble stable à long terme, même si les ensembles de pays composant les régimes intermédiaire et de forte redistribution peuvent changer. Cette caractéristique souligne la proximité en termes qualitatif des deux derniers régimes, tous deux mettant en œuvre une redistribution des revenus plus proche du niveau équitable que dans le modèle libéral, car les citoyens qui les composent ont une aversion plus forte pour l’injustice. Cela illustre également la possibilité que l’État-providence de pays similaires puisse converger vers l’un des trois régimes en fonction de choix collectifs qui ne dépendent pas exclusivement de l’histoire et sont donc difficiles à prévoir.

En se concentrant sur les caractéristiques fiscales, ce modèle permet ainsi de donner sens (plutôt que d’expliquer formellement) au fait que la plupart des pays européens continentaux appartiendraient actuellement au régime de l’État-providence social-démocrate (Péligry et Ragot, 2022), alors qu’ils appartenaient au régime intermédiaire il y a 30 ans (Esping-Andersen, 1990), et inversement pourquoi la Norvège est désormais regroupée dans le régime intermédiaire de l’État-providence. Il permet également de comprendre l’apparente plus grande stabilité des régimes d’État-providence à faible redistribution, caractéristiques des pays anglo-saxons. Enfin, il prédit qu’en toute probabilité, une augmentation substantielle des inégalités de revenu aurait tendance à déstabiliser l’État-providence à redistribution intermédiaire, qui verrait alors les pays associés converger vers l’État-providence libéral à faible redistribution.

En rupture avec l’approche traditionnelle en économie, les données d’enquêtes ainsi qu’un grand nombre d’études expérimentales montrent, quels que soient les pays étudiés, que les individus ne se comportent pas toujours de manière égoïste, et que les motivations altruistes et morales sont importantes en particulier pour expliquer les attitudes en matière de redistribution. Plus précisément, elles soulignent que les gens ont tendance à soutenir une plus grande redistribution s’ils croient que la pauvreté est causée par des facteurs qui échappent au contrôle individuel, tels que la chance. Ainsi, l’équité semble jouer un rôle-clé dans l’explication des politiques redistributives. Dans leur échantillon de la population suisse, Fehr et al. (2021) évaluent que le soutien individuel à la redistribution révèle que la moitié des individus sont dotés de préférences sociales entièrement fondées sur le principe méritocratique, ou en partie pour plus d’un tiers des autres (conforme au trade-off équité/efficacité). Seuls 15% des individus y apparaissent purement égoïstes. De plus, en constatant que les croyances selon lesquelles la chance plutôt que l’effort détermine les revenus, sont des prédicteurs forts du niveau national de redistribution, contrairement à l’inégalité des revenus, Alesina, Glaeser et Sacerdote (2001) montrent que les motifs d’équité identifiés au niveau individuel sont importants pour expliquer les politiques redistributives effectivement mises en place (à partir des données de l’enquête World Values Survey, ils soulignent que 54% des Européens contre 30% des Américains croient que la chance plutôt que l’effort détermine les revenus).

Encadré 2. Redistribution et attitudes culturellement modelées

Pour évaluer la composante culturelle du comportement humain, des études récentes ont souligné les différences significatives et persistantes entre les comportements des immigrants et des autochtones, ou ont utilisé les différentes expériences vécues par les individus comme des expériences naturelles. Quelle que soit la stratégie utilisée, les données montrent que l’environnement culturel et politique dans lequel les individus grandissent influence leurs préférences et croyances en matière de redistribution. Dans Luttmer et Singhal (2011), par exemple, après avoir contrôlé les caractéristiques individuelles, il est montré que les immigrants originaires de pays préférant une plus grande redistribution continuent à soutenir une redistribution plus élevée dans leur pays d’accueil. Ainsi, les préférences en matière de redistribution semblent être en partie influencées par la culture dès le plus jeune âge, généralement appelé les années impressionnables, et à cesser de changer à l’âge adulte. De plus, Roth et Wohlfart (2018) montrent que les personnes ayant connu des niveaux plus élevés d’inégalité des revenus pendant leurs années impressionnables soutiennent moins la redistribution plus tard. Les résultats de Roth et Wohlfart (2018), ainsi que ceux de Luttmer et Singhal (2011), montrent alors que l’exposition de longue durée à l’inégalité pendant la jeunesse laisse une marque permanente sur les croyances et préférences pour la redistribution à l’âge adulte, même si l’exposition à l’inégalité peut être amenée à changer ultérieurement.

Alesina A., Glaeser E. et Sacerdote B., 2001, « Why doesn’t the US have a European-style welfare system?», Brookings Papers on Economic Activity, 2, pp. 187-277.

Alesina A. et Angeletos G.-M., 2005, « Fairness and redistribution: US versus Europe », American Economic Review, 95(4), pp. 960-980.

Fehr E., Epper T. et Senn J., 2021, « Other-regarding preferences and redistributive politics », University of Zurich Working Paper, décembre.

Le Garrec G., 2018, « Fairness, social norms and the cultural demand for redistribution », Social Choice and Welfare, 50(2), pp. 191-212.

Le Garrec G., 2023, « Accounting for the long-term stability of the welfare-state regimes in a model with distributive preferences and social norms », Sciences Po OFCE Working Paper, n°01/2023.

Luttmer E. et Singhal M., 2011, « Culture, context, and the taste for redistribution », American Economic Journal: Economic Policy, 3(1), pp. 157-179.

Péligry P. et Ragot X., 2022, « Evolution of fiscal systems: convergence or divergence? », Sciences Po OFCE Working Paper, n°3/2022.

Roth C. et Wohlfart J., 2018, « Experienced inequality and preferences for redistribution », Journal of Public Economics, 167, pp. 251-262.

La faillite de la Silicon Valley Bank dans une perspective historique.

par Hubert Kempf

La faillite de la Silicon Valley Bank le 10 mars dernier est un épisode de crise bancaire qui évoque fréquemment dans la presse le souvenir de la crise financière de septembre 2008 consécutive à la faillite de la firme financière Lehman Brothers. Ce parallèle n’est pas le plus pertinent. Le contexte actuel renvoie plutôt à une autre crise bancaire américaine : celle des Savings and Loan Association des années 1980.

1 – La première question est de comprendre pourquoi la SVB a été le maillon faible du système bancaire américain en mars 2023. La réponse semble assez simple et largement partagée : la SVB était une banque doublement étroite. Étroite en termes de clientèle d’abord : celle-ci était essentiellement constituée d’entreprises du secteur numérique qui disposaient de liquidités importantes mais qui étaient toutes sujettes aux mêmes chocs sectoriels et pouvaient ainsi se trouver au même moment dans un besoin important et urgent de liquidités. Étroite en termes de placements ensuite : l’actif de la SVB était de façon considérable placé en bons du Trésor américain dont le cours était soutenu par la faiblesse des taux d’intérêt pratiqués depuis les politiques monétaires non-conventionnelles initiées avec la crise de 2008. Au surplus, la banque avait probablement une politique de couverture des risques de taux très insuffisante. Cette faible diversification de l’actif de la SVB la rendait extrêmement vulnérable à un choc sur le cours de ces actifs qui s’est produit lorsque, au vu de la reprise de l’inflation, la Réserve fédérale a mis fin à des années de politique monétaire accommodante et a initié une politique de remontée des taux d’intérêt. La SVB a alors vu se réduire la valeur nominale de son actif et sa fragilité financière a amené à un mouvement de prudence des déposants, donc à un processus de retrait des dépôts liquides. Pour faire face à ce mouvement, la SVB n’avait pas d’autre choix que de procéder à la liquidation des bons du Trésor qu’elle détenait, à un cours diminué, ce qui ne pouvait que renforcer le mouvement de défiance qui la frappait. Or au même moment, le ralentissement marqué depuis 2022 du secteur du numérique fragilisait les entreprises clientes et alimentait de façon naturelle leur besoin de liquidité. Ainsi une trop faible diversification de sa clientèle et de son portefeuille faisait de la SVB une banque très exposée au double choc macroéconomique et sectoriel qui s’est produit depuis 2022 ;

2 – La deuxième question est de savoir pourquoi cette faillite s’est produite au début de 2023. La réponse est partiellement donnée dans le point précédent. Passons sur la mauvaise passe du secteur numérique : après des années d’expansion et d’euphorie, de financements importants de fonds d’investissement en quête de la prochaine pépite numérique mais sans grande visibilité sur les potentialités des diverses pousses numériques et nourris par une prise de risque d’autant plus mal appréciée qu’elle était rémunératrice pour les gérants de ces fonds, il fallait bien qu’un mouvement de correction s’enclenchât à un moment donné. Rien de surprenant à cela, rien de particulièrement difficile à gérer. Le choc macroéconomique est, lui, plus compliqué car il remonte plus loin dans le passé. Les hostilités déclenchées par la Russie en Ukraine ont certes représenté un choc d’offre négatif majeur via la crise énergétique soudaine que cela a provoqué et la hausse forte et brutale des prix de l’énergie. Mais aux États-Unis, le processus inflationniste est aussi alimenté, et largement, par une succession de décisions de politique économique prises au cours des dernières années. On ne peut oublier l’impact inflationniste des politiques budgétaires hyper-laxistes des administrations Trump et Biden, ce dans un contexte de politique monétaire à taux faible voire nul maintenue pendant près de quinze ans (2008 – 2022)[1]. Tôt ou tard, cela ne pouvait que déboucher sur un processus inflationniste dû à un choc de demande agrégée persistant. La guerre en Ukraine n’a été que le déclencheur de ce processus. Un renversement de la politique monétaire pour tenter de contrôler ce processus avant qu’il ne prenne trop d’importance était dans l’ordre des choses. Le taux d’intérêt sur les bons du Trésor à 10 ans est passé de 0,00 % le premier avril 2022 à 1,00 % le 15 juin 2022 pour atteindre 2,01 % le 21 octobre. Redescendu légèrement, il était à 1,51 % le 10 mars 2023, jour de la faillite de la SVB. Les conséquences financières de ce renversement étaient une fragilisation des intermédiaires financiers américains. Les plus fragiles sont emportés par cette fragilisation, à commencer par la SVB ;

3 – Le parallèle avec la crise de 2008 est cependant difficile à tenir. La crise de 2008 s’est produite dans une période de très faible inflation qui avait entraîné une politique monétaire moins accommodante qu’on ne le pense souvent si on en juge par l’application d’une règle de Taylor simple mais effectivement avec un taux d’intérêt nominal extrêmement bas. Si bas qu’il pouvait apparaître que la Réserve fédérale était désormais dépourvue d’instrument monétaire. L’ébranlement financier est venu effectivement d’une réaction à un durcissement de la politique monétaire. Le taux d’intérêt directeur américain est monté au cours de 2004 de moins de 2 % à 5 % à la mi-2005. Cette remontée amorce la prise de conscience par les intermédiaires financiers les plus perspicaces des excès d’une politique de prêts par les intermédiaires financiers dont les banques, exubérante, en particulier dans le secteur immobilier (crédits « subprime ») et une gestion du risque inattentive (politique de titrisation). Le mouvement de prudence financière, initié dès 2005 par les plus attentifs et aguerris des intermédiaires financiers, a consisté à abaisser les ratios d’endettement et à se montrer plus sélectif dans les décisions de prêt et le choix des contreparties, jugées fragiles. Ce mouvement s’est accéléré en 2007 avec la crise des « surprime ». Dès lors, la méfiance s’est généralisée entre les intermédiaires financiers jusqu’à atteindre un paroxysme avec l’incapacité pour la firme Lehman (institution financière qui ne disposait pas d’une licence bancaire et n’était donc pas couverte par les règles d’assurance des dépôts bancaires) de rééchelonner son endettement.

La crise a été déclenchée par le refus – a posteriori mal avisé – de ne pas sauver Lehman et faire porter la responsabilité de son défaut à ses responsables et faire ainsi savoir à la communauté financière qu’elle ne pouvait compter systématiquement sur le soutien des pouvoirs publics lorsque les prises de risque s’avèrent excessives. Cette décision va précipiter le secteur financier dans une tourmente d’une intensité surprenante par sa rapidité, son développement international et ses conséquences particulièrement importantes sur l’économie. Mais elle ne peut s’analyser comme un phénomène de panique bancaire. Ce qui s’est passé est un resserrement brutal des opérations inter-bancaires et non un phénomène de retrait des dépôts. Concrètement, les banques se sont trouvées brusquement dans l’impossibilité de trouver une contrepartie pour équilibrer leur position au jour le jour et symétriquement de se porter contrepartie d’un partenaire financier, étant dans l’incapacité d’apprécier sa solidité financière. L’intervention des pouvoirs publics et plus particulièrement des banques centrales a consisté à se porter systématiquement contrepartie, assumant ainsi le rôle de « faiseur de marché en dernier ressort » (market-makerof last resort)[2] ;

4 – Rien de tel ne se produit actuellement. Les risques de contagion n’ont certes pas disparu mais ils sont contenus. Une semaine plus tard, les banques dites « régionales » ou hyper- spécialisées sont toujours menacées mais le secteur bancaire ne s’est pas effondré comme ce fut le cas en 2008. Il est plus légitime de rapprocher l’épisode actuel dans laquelle se trouve le secteur bancaire américain d’une autre crise plus ancienne, la crise des Savingsand Loan Associations (des institutions spécialisées dans le financement immobilier mais habilitées à recevoir des dépôts d’épargne) qui s’est déclenchée en 1985 et a duré une dizaine d’années. La crise des S&LAa entraîné la disparition du tiers de ces institutions entre 1986 et 1995. Cette crise était le résultat du même enchaînement que celui qui se produit actuellement : un enchaînement « reprise de l’inflation – renversement de la politique monétaire d’accommodante à restrictive – crise financière ». La crise des S&LA, rendues fragiles par des prises de risque élevées et une réglementation laxiste et déficiente, s’interprète comme une conséquence de la politique dite « monétariste » pratiquée par la Réserve fédérale sous la présidence de Paul Volcker (1979-1985). La remontée des taux d’intérêt à court terme pratiquée par elle, de 10 % début 1979 à près de 20 % en 1980, va entraîner une double crise : d’abord une crise bancaire, puis la longue crise des Savingsand Loan Associations. La crise bancaire s’est traduite par la liquidation ou le sauvetage de près de 1 600 banques par la FederalDepositInsuranceCorporationentre 1980 et 1996 (sur un nombre total de banques à l’époque autour de 14 000). La crise des S&LAa entraîné la disparition du tiers de ces institutions (des institutions spécialisées dans le financement immobilier mais habilitées à recevoir des dépôts d’épargne) entre 1986 et 1995[3] ;

5 – Ce précédent important semble avoir été oublié et les risques représentés par les conséquences financières et bancaires d’une politique monétaire restrictive sous-estimés par les responsables actuels des politiques macroéconomiques. Les responsables publics, et en premier lieu, les banquiers centraux se sont probablement persuadés que le renforcement – relatif – de la réglementation bancaire qui s’est produit après la crise de 2008 suffisait pour endiguer ou rendre impossible ou moins probable une crise financière et que, devant la reprise de l’inflation, il était possible de remonter les taux d’intérêt pour modifier le comportement des agents non-financiers sans perturber le fonctionnement du secteur financier et bancaire. C’est le caractère illusoire de cette position que vient manifester la faillite de la SVB et de ses effets induits (reprise de Crédit Suisse par UBS, difficultés pour Deutsche Bank).

Il est une autre leçon qu’il peut être tiré de la crise des S&LA : c’est que, contrairement à la crise de 2008, ce fut une crise « à bas bruit » et persistante. La méfiance s’est installée durablement et les institutions les plus fragiles ont disparu progressivement sous l’effet de retrait insidieux et de difficultés croissantes à trouver les modalités de refinancement. C’est peut-être la plus inquiétante leçon de la crise des années 1980. La faillite de la SVB expose les fragilités toujours présentes du système bancaire américain. On ne peut exclure que, comme il y a quarante ans, nous ne soyons qu’au début d’une nouvelle crise bancaire.

[1] Le taux maximum sur cette période fut de 2,5 %, atteint en 2018.

[2] Sur les stratégies de sortie de crise, voir C. Blot, J. Creel, C. Rifflart, D. Schweisguth « Petit manuel de stratégies de sortie de crise. Comment rebondir pour éviter l’enlisement », Revue de l’OFCE, n°110, juillet 2009.

La faillite de Silicon Valley Bank (SVB) relance les inquiétudes sur la solidité du système bancaire américain et, par effet de contagion, sur celle du système bancaire européen. Elle est une sorte de cas d’étude des relations complexes entre les banques et l’économie.

La faillite de SVB intervient quelques mois après que le Comité pour le prix en Economie en mémoire d’Alfred Nobel, financé par la Banque Royale de Suède, a décerné le prix 2022 à Ben Bernanke, Douglas Diamond et Philip Dybvig pour leurs contributions à l’économie bancaire. Diamond et Dybvig exposent notamment les mécanismes par lesquels une panique bancaire peut se produire (le bouche à oreille suffit – les économistes parlent de prophéties auto-réalisatrices), la difficulté à séparer une crise de solvabilité d’une crise de liquidité et les mesures à mettre en œuvre pour y mettre fin, en assurant les dépôts[1]. Bernanke montre plus particulièrement les mécanismes par lesquels une panique bancaire peut se transmettre à l’économie réelle, justifiant dès lors que la banque centrale mette en œuvre une politique de sauvetage des banques. Indéniablement, leurs travaux permettent de mieux comprendre les décisions récentes des autorités monétaires américaines pour endiguer la crise déclenchée par SVB, comme l’extension de l’assurance sur les dépôts.

Au-delà de ces travaux, un consensus empirique avait émergé : il indiquait que la croissance économique, mesurée par la variation du PIB par habitant, pouvait s’expliquer par le développement des crédits bancaires et par celui des marchés financiers. La crise financière internationale de 2007-2009 a rebattu les cartes. Les travaux de Gourinchas et Obstfeld (2012) et de Schularick et Taylor (2012) (et les nombreux travaux qui ont suivi) ont montré que l’expansion du crédit bancaire était un indicateur avancé des crises bancaires. Pour autant, le lien entre crédit bancaire, fragilité bancaire et prospérité restait à établir.

C’est ce lien que nous explorons avec Paul Hubert dans un article intitulé « Crédit, fragilité bancaire et performance économique » à paraître dans la revue Oxford Economic Papers. Nous y étudions le rôle de la fragilité bancaire dans la relation entre crédit bancaire privé et croissance économique dans l’Union européenne. Nous envisageons deux types de fragilité bancaire, l’un du côté de l’actif des banques, et l’autre du côté du passif : d’une part, la part des prêts non performants au bilan et, d’autre part, le ratio entre fonds propres et actifs, soit l’inverse de l’effet de levier.

Nos résultats sont les suivants. Premièrement, la fragilité bancaire, représentée par les prêts non performants, a un effet négatif sur la croissance économique : plus leur part au bilan augmente, plus faible est la croissance du PIB par habitant. Deuxièmement, l’inclusion de la fragilité bancaire dans le modèle estimé a pour conséquence que, dans la plupart des spécifications, le crédit bancaire n’a pas d’effet sur la croissance économique. Les effets du crédit sur la croissance économique par habitant semblent dépendre du degré de fragilité bancaire. Le crédit a uniquement un effet positif et significatif sur la croissance économique par habitant sur un sous-échantillon se terminant avant 2008 ― conformément à la littérature antérieure ― et lorsque les prêts non performants sont relativement faibles, donc lorsque la fragilité bancaire est limitée. À l’inverse, lorsque la fragilité bancaire est élevée, le crédit n’a aucun effet sur la croissance tandis que les prêts non performants ont un effet négatif important[2].

Ainsi, le fait d’omettre une variable de fragilité bancaire dans la relation entre crédit bancaire et croissance économique peut conduire à des conclusions erronées sur l’impact économique du développement financier.

La principale implication de ces résultats empiriques est qu’une surveillance étroite des prêts non performants et de leur limitation, ex ante par le biais de politiques d’offre de crédit prudentes, ou ex post par le biais d’incitations à la constitution de provisions pour pertes sur les prêts, ne joue pas seulement un rôle prudentiel au niveau des banques mais a également une incidence au niveau macroéconomique. Cette surveillance des prêts non performants conditionne les effets positifs de la politique de crédit bancaire sur l’activité économique.

[1] Sur leurs travaux, voir la synthèse critique d’Hubert Kempf dans l’article « Diamond et Dybvig et la fragilité bancaire » à paraître dans la Revue d’économie politique.

[2] Du côté du passif, l’effet de levier n’a pas d’impact sur la performance économique.

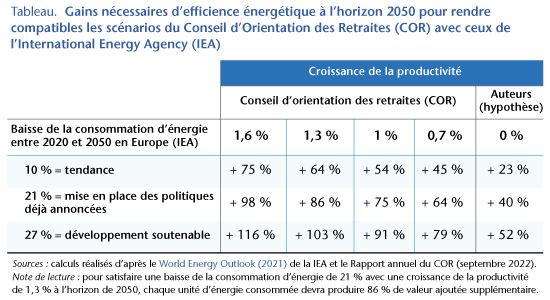

Le dernier rapport du Conseil d’Orientation des Retraites (COR), visant à évaluer l’équilibre financier du système français des retraites à l’horizon 2070 publié en septembre 2022, est l’objet d’un intense débat quant à l’urgence des réformes proposées dès 2023 (Touzé, 2023). Si sur le court terme, la dynamique des recettes dépend pour beaucoup de la capacité de l’économie française à rebondir après la pandémie de Covid puis à résister à l’envolée du cours des matières premières consécutive à l’agression russe en Ukraine, l’horizon de long terme est bâti comme on le sait sur des conjectures de croissance de la productivité du travail et d’évolution de l’emploi qui permettent d’envisager des scénarios de croissance du PIB (les hypothèses de productivité du travail étant déterminantes dans l’évolution anticipée du PIB).

Le COR a choisi dans ce rapport de revoir à la baisse ses scénarios de croissance de la productivité du travail sur la base d’une consultation d’économistes et de travaux internes (COR, 2021). Il envisage désormais un scénario bas à 0,7% de croissance au lieu de 1% et un scénario haut à 1,6% au lieu de 1,8%. Les scénarios intermédiaires sont, quant à eux, passés respectivement de 1,5% à 1,3% et de 1,3% à 1%. Mais cette prudence est-elle vraiment suffisante ?

Comme le remarquait justement Antoine Bozio dans sa présentation à la journée d’études du COR qui a en partie influencé ces choix : « Les hypothèses de croissance sont devenues essentielles, mais les hypothèses de croissance ne devraient pas être essentielles : c’est un défaut majeur de notre système que de dépendre de la croissance ».

En effet, d’une part la croissance économique connaît en France et ailleurs des fluctuations pour le moins erratiques depuis les quinze dernières années, mais plus fondamentalement encore, si cette croissance du PIB était forte et stable, ce serait sans doute le scénario le plus préoccupant sur le plan environnemental. En effet, le lien entre croissance et émissions de CO2 est clairement établi et les études qui prétendent montrer qu’un découplage est possible sont en l’état fort peu convaincantes (Parrique, 2022). En revanche, il paraît tout à fait clair que la crise climatique s’accélère, dégradant partout sur la planète et dans les territoires français les conditions de vie, et donc la santé et la productivité du travail qui en dépend (Laurent et Touzé, 2022 ; Laurent, 2023). La recherche d’une croissance toujours plus forte et visiblement destructrice de la biosphère pourrait, à l’image de la Peau de chagrin, rétrécir graduellement l’existence humaine jusqu’à l’épuiser. Cette croissance, censée assurer la soutenabilité du système de retraite, pourrait ainsi, au contraire, conduire à une attrition du temps de la retraite en raison d’une mortalité accrue mais aussi, pour les actifs, à une moindre capacité à soutenir le système par le travail. Dit autrement, la soutenabilité environnementale du système de retraite est un élément central de sa soutenabilité financière via sa soutenabilité sociale.

En outre, il est également légitime de s’interroger sur le réalisme des hypothèses implicites des scénarios de croissance du COR au regard des impératifs de transition énergétique nationaux et européens. Une façon de répondre à cette question est de s’appuyer sur une autre étude prospective, celle réalisée par l’International Energy Agency (IEA) en 2021.

L’IEA (2021) envisage ainsi trois scénarios d’évolution de la demande d’énergie :

une évolution tendancielle qui intègre les politiques déjà en vigueur (« Stated Policies Scenario ») ;

une mise en place de politiques plus ambitieuses sur le plan climatique déjà annoncées (« Announced Pledges Scenario ») ;

enfin, un développement qualifié de soutenable (« Sustainable Development Scenario »), scénario qui conduit les économies avancées vers le « zéro émission nette » en 2050.

Pour l’Europe, en particulier, l’IEA prévoit des baisses de la demande d’énergie d’ici 2050 de 10% en cas de maintien de l’évolution tendancielle, de 21% avec la mise en place de politiques plus ambitieuses et de 27% avec le scénario de développement soutenable (rappelons que ces évolutions à la baisse s’accompagnent d’un recours accru aux énergies renouvelables).

Le tableau ci-après croise les scénarios de croissance de la productivité du COR avec ceux de réduction de la consommation d’énergie de l’IEA à l’horizon de 2050.

L’efficience énergétique se mesure comme le ratio PIB/volume d’énergie consommée et ne peut seule garantir la baisse des émissions souhaitées : elle doit s’accompagner de véritables politiques de sobriété énergétique. Mais nos calculs élémentaires montrent que les gains d’efficience énergétique nécessaires pour maintenir une croissance élevée et une réduction de la consommation d’énergie sont importants quels que soient les scénarios considérés.

Á titre d’exemple, le scénario de « développement soutenable », le plus proche des exigences de l’Accord de Paris (2015), nécessiterait d’après l’IEA de réduire de 27% notre consommation totale d’énergie en trente ans. Á l’horizon 2050, une croissance de la productivité comprise entre 1,1 et 1,3% (scénarios intermédiaires du COR) conduirait à une hausse de la richesse produite de 39 à 48%. Une telle hausse associée à une baisse de la consommation d’énergie est envisageable si et seulement si le système productif est capable d’améliorer l’efficience énergétique de 91 à 103%[1], signifiant une aptitude technologique à produire autant avec deux fois moins d’énergie en trente ans, ce qui peut paraître considérable. Dans le cas d’une croissance de la productivité de 0,7%, le gain nécessaire d’efficience énergétique reste élevé et égal à 79%. Pour saisir ces ordres de grandeur, on peut rappeler qu’une publication récente du ministère de la Transition écologique (Beck et al., 2021) calculait que les gains d’efficience énergétique réalisés en France sur les trente dernières années avaient été de l’ordre de 43% (d’après nos estimations un scénario de croissance nulle de la productivité nécessiterait tout de même 52% de gains d’efficience) . L’irréalisme des stratégies climatiques sous contrainte de croissance est loin d’être un défaut des seuls scénarios du COR : les projections du GIEC ont été récemment critiquées sous cet angle et comparées à des scénarios de décroissance qui apparaissent plus crédibles (Keyßer et Lenzen, 2021).

Qu’il s’agisse de l’impact de la crise climatique sur le travail et la santé comme du fardeau que fait peser la croissance sur la transition bas-carbone, le débat sur les retraites mériterait de s’enrichir de cette dimension environnementale.

[1]En notant Y le PIB, E la quantité d’énergie et Y/E le ratio d’efficience énergétique, l’évolution du ratio entre une date 0 et une date T s’exprime comme suit : YT/ET – Y0/E0 = Y0/E0 (YT/Y0/ET/E0 – 1). L’expression (YT/Y0/ET/E0 – 1) mesure le taux de variation de l’efficience énergétique. Si la production passe de 100 en 2020 à un niveau compris entre 139 et 148 en 2050 et si simultanément le niveau de consommation d’énergie doit passer d’un référentiel de 100 à 73, on en déduit que l’efficience énergétique devra s’accroître d’un taux compris entre +91% (=139/73–100/100) et +103% (=148/73–100/100).

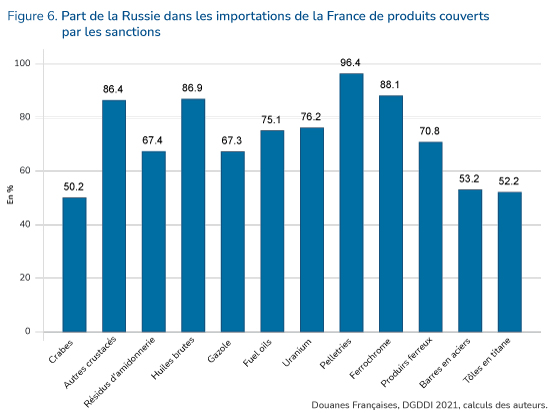

Les sanctions européennes contre la Russie : quelles répercussions sur les importations françaises ?

Après 12 mois de conflit, la guerre russo-ukrainienne n’a pas encore trouvé d’issue et les relations commerciales avec la Russie vont rester encore longtemps compliquées. Bien que de nombreuses entreprises se soient mises en retrait volontairement de leurs liens commerciaux avec la Russie, d’autres ont été contraintes par les sanctions décidées par l’Union européenne de se tourner vers d’autres fournisseurs. Or, certains produits importés de Russie sont critiques, comme le titane ou le gaz, et parfois tels que la Russie est en position de quasi-monopole. Une partie des sanctions interdisent purement et simplement les importations de certains produits en provenance de Russie.

Que représentent ces entraves au commerce pour la production française en termes d’importations ? Combien d’entreprises françaises sont directement concernées[1] ?

Des importations françaises gouvernées par les énergies fossiles

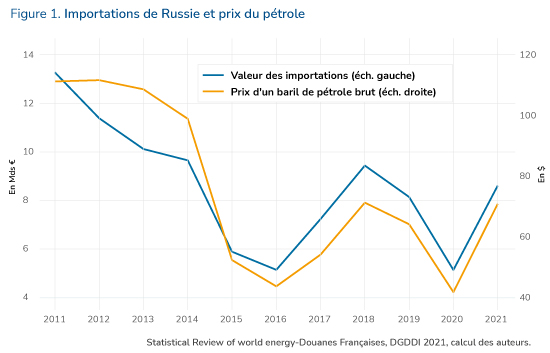

La France a importé en 2021 pour 9 milliards d’euros de marchandises en provenance directe de Russie[2]. Ces importations couvraient plus de 2 000 catégories de produits (en niveau à 8 chiffres de la nomenclature harmonisée, NC8) et étaient le fait de 2 944 entreprises résidentes. En une décennie, si la valeur totale importée a diminué d’un tiers, le nombre d’entreprises qui s’approvisionnent en Russie et le nombre de produits concernés ont quasiment doublé. En 2011, 1 656 entreprises importaient 1 301 produits pour une valeur de 13 milliards d’euros.

Remarquons que les importations en provenance de Russie ne représentent qu’une faible part des importations françaises de marchandises : 2,8% en 2011 et 1,6% en 2021. La Russie était en 2021 le 12e fournisseur de la France et son 15e client à l’exportation.

Notons par ailleurs, comme cela a été souligné par d’autres auteurs (voir notamment Bellora et al. 2022), que les importations de gaz naturel ne sont pas correctement (voire pas du tout) enregistrées dans les données de commerce en raison de leur transport par gazoduc (sans arrêt aux frontières) et leur nature confidentielle. Ainsi dans les statistiques douanières de la DGDDI que nous utilisons au niveau firme-produit, les importations de gaz à l’état gazeux ne sont pas reportées.

Selon la base de données sur les échanges d’énergie d’Eurostat, la France a importé en 2021 de Russie en volume, 22% de son gaz naturel (qu’il soit gazeux ou liquéfié) et 18,8% de son pétrole. Pour le gaz naturel à l’état gazeux, les statistiques agrégées des douanes françaises donnent un montant importé de 11,4 milliards d’euros, qui a plus que doublé en 2022. En supposant un prix du gaz homogène selon les provenances, les 22% représentent une valeur de 2,5 milliards d’euros pour le gaz à l’état gazeux[3]. Dans ce qui suit, notre étude exclut les importations de gaz naturel à l’état gazeux en provenance de Russie mais inclut le GNL pour une valeur d’environ 900 millions d’euros.

Ceci étant posé, le graphique 1 montre l’évolution de la valeur des importations de marchandises en provenance de la Russie dans la dernière décennie ainsi que l’évolution du prix du baril de pétrole brut. On observe que la valeur des importations est très corrélée à la valeur du pétrole. Cela révèle à la fois l’importance des importations d’énergie fossiles dans le total et la stabilité de la valeur et des volumes des importations des autres produits.

Si on retient un niveau de désagrégation de la définition des produits à 4 chiffres (NC4), plus de 70% des importations de marchandises en provenance de Russie relèvent des énergies fossiles, les 30% restant portent essentiellement sur des produits relevant des autres matières premières.

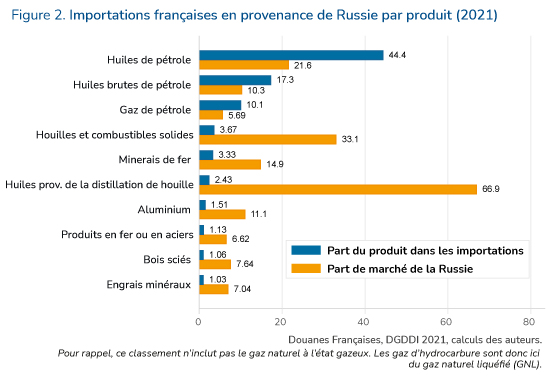

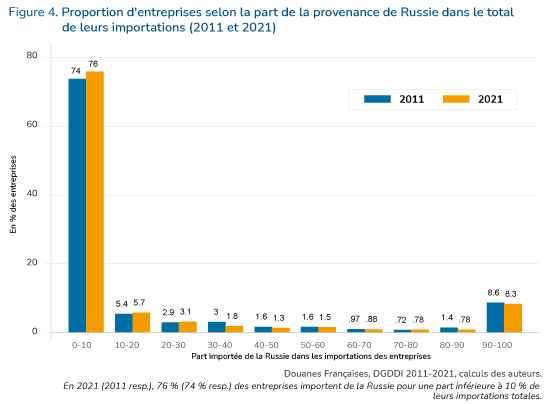

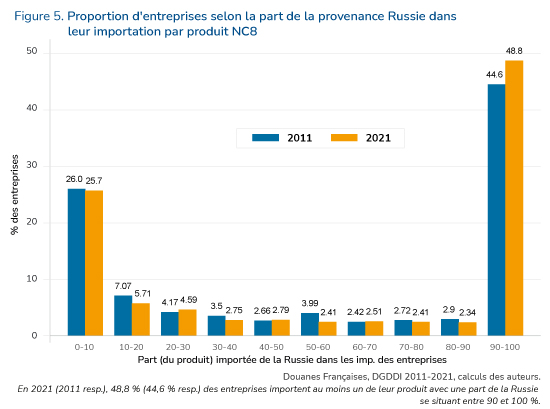

Alors que le panier de marchandises russes des importations françaises inclut plus de 700 produits (NC4), en 2021, 10 de ces produits représentent 86% de la valeur de ces importations. Dans le graphique 2 sont présentées, pour la France, les parts des 10 premiers produits importés de Russie ainsi que la part de marché de la Russie pour chacun de ces produits (importations russes du produit/ total des importations du produit).

On observe que certains produits ne représentent qu’une faible part des importations en provenance de Russie mais sont cependant tels que la Russie représente un fournisseur de premier plan car détenant une part de marché élevée. La part de marché est un indicateur de dépendance à l’égard du pays de provenance. On peut observer ici qu’il n’y a pas de proportionnalité entre l’importance des produits dans le total des importations en provenance de Russie et le degré de dépendance. Ainsi, l’importation d’huiles provenant de la distillation de houille est très dépendante de la Russie mais ne concerne qu’une petite valeur des importations et très peu d’entreprises importatrices (cinq).

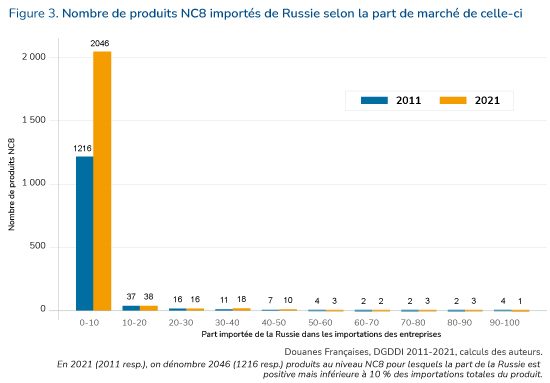

D’autres produits ne faisant pas partie de ces 10 premiers, sont concernés par une part de marché de la Russie au-dessus du seuil de 50%, mais ils sont peu nombreux. le graphique 3 donne le nombre de produits (désagrégation à 8 chiffres) pour lesquels la Russie représente 10, 20, … 90%, 100% des importations totales de ces produits achetés par la France.