Les premières années de vie active sont un moment clé pour la carrière professionnelle, d’autant plus en période de récession. Démarrer sa carrière dans un contexte économique très dégradé peut induire des stigmates persistants et impacter durablement les trajectoires professionnelles des jeunes sortant pour la première fois du système éducatif.

Cela peut concerner la « Génération

de 2010 », c’est-à-dire les jeunes sortis du système de formation en 2010.

Ces jeunes sont entrés sur un marché du travail ayant subi la Grande récession

de 2008. Moins de 3 ans après, ils ont été confrontés à une nouvelle crise, celle

des dettes souveraines européennes, et ont ensuite continué à évoluer sur un

marché du travail très dégradé.

De plus, cette génération, davantage

diplômée que les précédentes, se retrouve au cœur de transformations plus

structurelles du marché du travail : évolution des pratiques de recrutement

avec l’explosion des embauches sur contrats courts, nouvelles vagues

d’innovations technologiques liées à la numérisation et l’intelligence

artificielle, tertiarisation croissante des activités économiques, etc.

Par rapport aux jeunes de la

« génération de 1998 », ayant eu la chance de s’insérer dans une

conjoncture plus favorable, quels résultats peut-on mettre en avant en

comparant leurs trajectoires professionnelles, au cours de leurs premières

années sur le marché du travail ? Peut-on observer des différences selon

le genre et les niveaux de formation ?

Un accès à l’emploi à durée

indéterminée plus tardif et moins fréquent pour les jeunes hommes les moins

diplômés de 2010

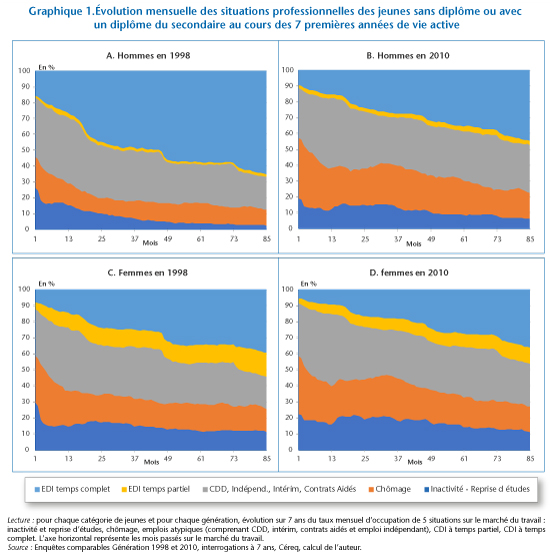

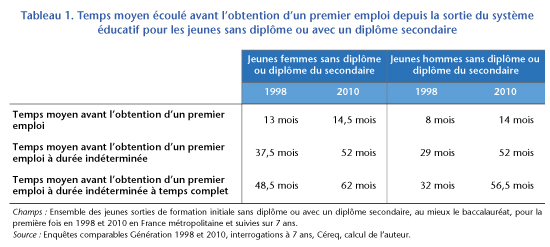

À l’aide des enquêtes Génération du Céreq (Centre d’études et de recherches sur les qualifications), on a reconstitué et comparé les trajectoires d’insertion de jeunes sur leurs 7 premières années d’activité : ces enquêtes permettent en effet de suivre des jeunes d’une même génération, sortant de formation initiale la même année et interrogés à 3 reprises, (3, 5 et 7 ans après leur sortie). L’insertion des jeunes sortant du système éducatif sur le marché du travail s’est dégradée en vingt ans. Particulièrement pour les jeunes hommes sortant de formation initiale sans diplôme ou avec un seul diplôme du secondaire. Sept ans après leur entrée sur le marché du travail, seule une minorité des jeunes les moins qualifiés – disposant au mieux du baccalauréat – de la génération 2010 ont un emploi à durée indéterminée à temps complet (47 %, soit 20 points de moins qu’il y a 12 ans, cf. aires bleues des graphiques 1). Et le délai d’accession à un tel emploi s’est fortement rallongé : il faut près de 5 ans en moyenne pour obtenir un premier CDI à temps complet pour un jeune homme peu ou non qualifié entré sur le marché du travail en 2010. Pour génération 1998, ce délai était de 2 à 3 ans (32 mois, cf. tableau I-1).

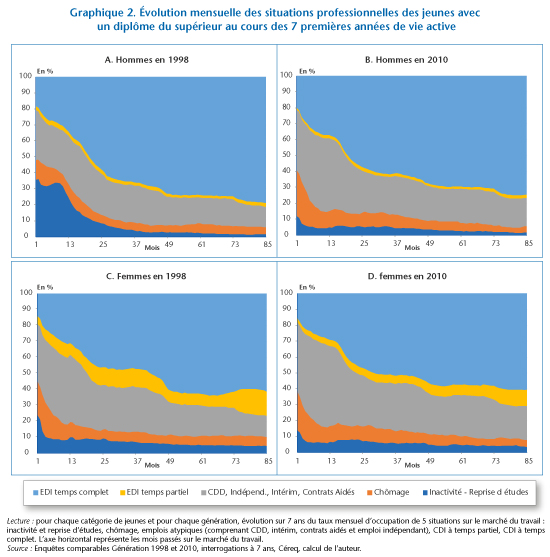

Une moindre dégradation de l’insertion des jeunes les plus qualifiés sur le marché du travail

Les jeunes plus qualifiés ayant

obtenu un diplôme du supérieur semblent moins impactés par des conditions

économiques dégradées en début de carrière : les taux d’insertion dans

l’emploi stable – CDI à temps partiel et complet – à horizon de 7 ans restent

toujours élevés pour les sortants de la génération 2010 : 77 % pour

les jeunes hommes et 71 % pour les jeunes femmes (cf. graphiques 3-B et

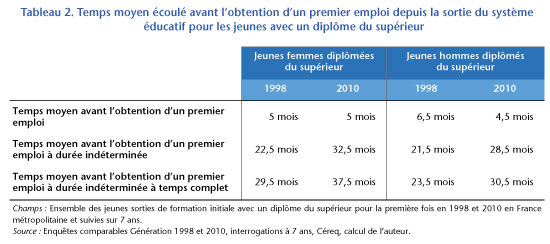

4-B). En revanche, ils mettent davantage de temps pour accéder au premier

emploi à durée indéterminée : 8 à 10 mois en moyenne de plus que la

génération 1998 (cf. tableau I-2). De plus, ils traversent plus souvent une

période de précarité, qui se traduit par un passage plus fréquent par un

contrat à durée déterminée au cours des 7 premières années de vie active :

68% (56%) des jeunes femmes (hommes) sont passées au moins une fois par un CDD

entre 2010 et 2017, soit une progression de 4 points par rapport à la

génération de 1998.

Des analyses du Céreq ont également montré que les perspectives d’évolution de carrière et de salaire ont été dégradées pour les jeunes les plus qualifiés : plus grande difficulté à accéder au statut de cadre (Epiphane et al., 2019), progression des taux de déclassement professionnel (Di Paola et Moullet, 2018) et moindre « rentabilité » de leur diplôme avec des salaires inférieurs (Barret et Dupray, 2019).

Des trajectoires professionnelles devenues très proches entre les hommes et les femmes les moins qualifiés

Les trajectoires d’insertion s’étant

fortement dégradées pour les jeunes hommes les moins qualifiés, elles se sont

par conséquent très nettement rapprochées de celles des jeunes femmes les moins

qualifiées. Elles sont même aujourd’hui quasi-identiques selon le genre (cf.

graphiques 1-B et 2-B), alors que les jeunes femmes de la génération 1998

subissaient un taux d’emploi en CDI plus de 20 points inférieurs à celui de

leurs homologues masculins. Une différence subsiste toutefois entre les

genres : la part des CDI à temps partiels chez les jeunes femmes peu ou

non qualifiées (« aire jaune » dans les graphiques) reste largement

supérieure à celle des jeunes hommes.

En revanche, parmi les jeunes

diplômés les plus qualifiés, les écarts hommes-femmes restent marqués. 75 % des

jeunes hommes bénéficient de CDI à temps plein, après 7 ans d’expérience sur le

marché, contre 60 % des jeunes femmes, soit 15 points de plus. De plus, les

durées d’accès à un premier emploi de ce type sont plus longues de 8 mois pour

les jeunes femmes.

Références complémentaires :

Altonji J. G., Kahn L. B. et J. D.

Speer, 2016, « Cashier or Consultant? Entry Labor Market Conditions, Field of Study, and Career

Success », Journal of Labor Economics, 34(1), pp. 361-401.

Barret C. et A. Dupray, 2019, « Que gagne-t-on à

se former ? Zoom sur 20 ans d’évolution des salaires en début de vie active », Céreq

Bref, n° 372.

Couprie H. et X. Joutard, 2017,

« La place des emplois atypiques dans les trajectoires d’entrée dans la

vie active : évolutions depuis une décennie », Revue Française

d’Economie, volume XXXII, pp. 59-93.

Couprie H. et X. Joutard, 2020, « Atypical

Employment and Prospects of Young Men and Women on the Labor Market in a Crisis

Context », mimeo.

Di Paola, V. et S. Moullet, 2018,

« Le déclassement, un phénomène enraciné » dans « 20 ans d’insertion professionnelle

des jeunes, entre permanences et évolutions » coordonné par T.

Couppié, A. Dupray, D. Epiphane et V. Mora, Céreq Essentiels.

Epiphane D., Mazari Z., Olaria M.

et E. Sulzer, 2019, « Des débuts de carrière plus chaotiques pour une

génération plus diplômée », Céreq Bref, n° 382.

L’emploi des femmes seniores : une grande vulnérabilité

Maintenir les senior.e.s en emploi est un objectif des politiques

publiques, en particulier dans le cadre des réformes des retraites. Pour éclairer

ce débat sur la prolongation de l’activité, il est nécessaire d’analyser les

évolutions passées et la situation actuelle de l’activité et de l’emploi des

senior.e.s. L’accent sera mis sur les évolutions respectives de l’insertion sur

le marché du travail des femmes et des hommes. Il apparaît que l’emploi des femmes seniores se

caractérise par une plus grande vulnérabilité, comparé à celui des hommes

seniors et comparé à celui de leurs cadettes. Les critères de l’âge et du sexe

se cumulent pour fragiliser le maintien ou l’accès à l’emploi et constituent

des freins spécifiques[1].

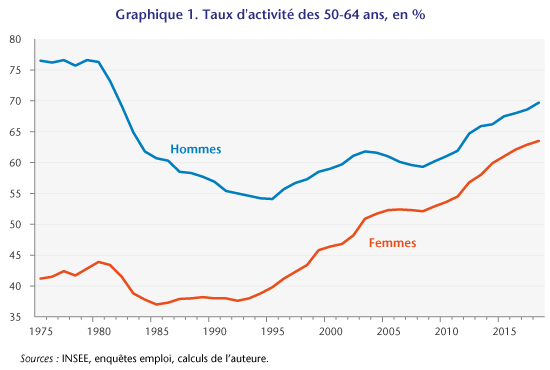

La hausse du taux

d’activité des senior.e.s, en longue période, provient essentiellement de celle

du taux d’activité des femmes

La

hausse du taux d’activité[2]

des senior.e.s depuis 1975 résulte d’évolutions différenciées entre les femmes

et les hommes. Le taux d’activité des hommes de 50 à 64 ans avait

significativement reculé entre 1981 et 1995, sous l’effet de l’abaissement de

l’âge de la retraite et du développement des préretraites. Il s’est accru

ensuite, du fait de l’allongement des durées de cotisations nécessaires à la

cessation d’activité et de la baisse du nombre des préretraites. Mais en 2018,

le taux d’activité des hommes seniors est encore inférieur de 6.8 points à

celui de 1975. Le taux d’activité des femmes, à l’inverse, a stagné jusqu’au

milieu des années 1990, puis s’est fortement accru, beaucoup plus vite que

celui des hommes. En 2018, le taux d’activité des femmes seniores est supérieur

de 22.3 points à celui de 1975 (graphique 1).

Aux

raisons générales et communes concernant les réformes des retraites, s’ajoutent

des facteurs spécifiques : l’effet de l’insertion croissante des femmes

des générations de l’après-guerre sur le marché du travail, la multiplication

des séparations conjugales, qui rend l’emploi primordial, et la nécessité pour

les femmes, en moyenne, de prolonger leur carrière davantage que les hommes

pour bénéficier du taux plein de leur retraite.

La

vision d’une augmentation générale des taux d’activité des senior.e.s est donc

fragmentaire car elle néglige les évolutions différenciées selon le sexe, à

savoir des tendances divergentes du milieu des années 1970 au milieu des années

1990, puis une hausse commune mais à des rythmes différents. S’il en était encore

besoin, cela montre à nouveau qu’une analyse non sexuée du marché du travail

peut conduire à des conclusions partielles, voire fausses.

Du

fait de ces évolutions, les écarts de taux d’activité entre les femmes et les

hommes se sont très fortement réduits. En 2018, le taux d’activité des seniores

de 50 à 64 ans est inférieur de 6.2 points à celui des seniors (contre 35.3

points en 1975 et 16.6 points en 1993). L’écart est plus faible que ceux des

autres tranches d’âge et il s’amenuise avec l’âge : il est encore de 8.8

points entre 50 et 54 ans, de 7.3 points de 55 à 59 ans, mais n’est que de

0.5 point de 60 à 64 ans. Au-delà de 65 ans, il reste faible (-2.5 points

de 65 à 69 ans et -0.9 point après 70 ans, mais avec des niveaux bas de taux

d’activité).

Un chômage moindre

chez les senior.e.s que chez les jeunes, mais davantage de longue durée

Le

chômage des senior.e.s, femmes et hommes, est inférieur à celui des autres

classes d’âge. On peut expliquer ces caractéristiques du chômage des senior.e.s

(moindre niveau et moindres fluctuations) par des retraits du marché du

travail, induits par les politiques publiques passées (dispenses de recherches

d’emploi…) ou les pratiques antérieures des entreprises (préretraites…), et par

le découragement de la recherche d’emploi, passé un certain âge. En 2018, la

différence entre les 25-49 ans et les 50-64 ans est de 1.4 point pour les

hommes et 2.4 points pour les femmes.

Le

taux de chômage des seniores (6.5 % en 2018) est du même ordre de grandeur

que celui des seniors (6.7%). Durant les deux dernières décennies, pour les

femmes seniores, c’est le taux de chômage des 60-64 ans qui a le plus augmenté.

Les catégories moins âgées avaient subi des hausses plus précoces : on lit

dans ces évolutions, entre autre, les effets des réformes successives des

retraites.

Mais

le chômage des senior.e.s est de plus longue durée. La part du chômage de

longue durée (plus d’un an) et de très longue durée (plus de deux ans) atteint

respectivement 54.3 et 34.1 % chez les seniores, contre 61.2 et 41.2 %

chez les seniors. Ces parts sont bien plus élevées que celles des catégories

plus jeunes. Cela traduit la grande difficulté de retrouver un emploi, passé un

certain âge. Les senior.e.s sont donc moins souvent au chômage que les autres

classes d’âge, mais ils et elles y demeurent plus longtemps.

En

outre, les femmes seniores sont surreprésentées dans les demandes d’emploi en

activité réduite[3].

Les seniores qui

ont un emploi partiel et qui s’inscrivent à Pôle emploi pour travailler

davantage sont nettement plus nombreuses que les seniors dans cette situation.

L’écart n’a cessé de s’amplifier. Les demandes d’emploi des seniores en

activité réduite représentent 60.8 % du total à la fin de 2018. La

surreprésentation des femmes dans les demandes d’emploi en activité réduite

n’est pas spécifique à cette tranche d’âge, mais elle est amplifiée. Les femmes

finissent, plus souvent que les hommes, par retrouver et/ou accepter un

travail, mais celui-ci ne correspond pas à leurs attentes.

Le cumul

emploi-chômage : des hommes jeunes sur des contrats très courts et des

femmes âgées sur des contrats plus longs

Parmi

les personnes qui cumulent emploi et chômage[4]

sur des contrats de moins d’un mois, on trouve une majorité d’hommes et le

profil des âges pour les hommes et les femmes est similaire : un nombre

élevé de personnes en début de vie active, puis un recul et une légère

remontée. En revanche, parmi les cumulant.e.s sur des contrats de plus d’un

mois, où les femmes sont majoritaires, le nombre d’hommes diminue avec l’âge

mais le nombre de femmes augmente. Elles ont certes davantage de contrats de

plus d’un mois que les hommes, mais elles sont de plus en plus nombreuses avec

l’âge à cumuler chômage et emploi[5].

Cela traduit la plus grande vulnérabilité des seniores sur le marché du travail.

Parmi les

salarié.e.s en multi-employeurs qui, perdant un de leurs emplois, peuvent

bénéficier d’une indemnisation chômage leur permettant la poursuite de leurs

autres emplois, 80 % sont des femmes et près de la moitié a plus de 50

ans. Les métiers recherchés par ces allocataires sont le plus souvent dans les

secteurs de l’assistance aux enfants, des services domestiques, du nettoyage

des locaux, de l’assistance auprès d’adultes.

Des emplois moins

qualifiés

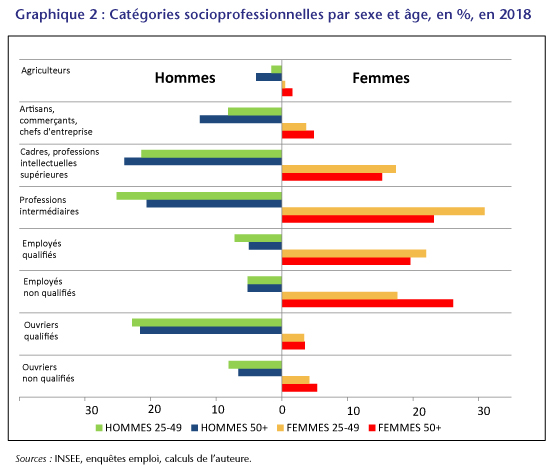

Lorsque les

femmes seniores ont un emploi, celui-ci est davantage concentré dans le

tertiaire et moins qualifié. Un niveau de formation initiale moins élevé en

moyenne, une moindre valorisation des diplômes et une reconnaissance des

qualifications et compétences plus difficile à obtenir les pénalisent. La

répartition socio-professionnelle reflète les qualifications acquises lors des

décennies précédentes. Mais il apparaît que la qualification s’accroît avec

l’âge pour les hommes, alors que ce n’est pas le cas pour les femmes. Les

hommes progressent dans la carrière et obtiennent des postes de plus en plus qualifiés

(ils sont plus souvent cadres et moins souvent non qualifiés après 50 ans

qu’avant), ce qui compense le moindre niveau de formation initiale des

générations anciennes. A l’inverse, les femmes de plus de 50 ans ont des postes

moins qualifiés que leurs cadettes (graphique 2).

Le moindre niveau

de formation initiale des seniores pèse donc davantage car le déroulement de

carrière est plus discriminant. Lorsqu’elles se sont interrompues ou qu’elles

ont perdu leur emploi, elles peinent à retrouver du travail et acceptent plus

souvent un poste moins qualifié, faute de mieux. Celles qui n’ont pas connu

d’interruption ont également un parcours moins favorable que les hommes. L’élévation

du niveau de formation des jeunes femmes ne suffira donc pas, à lui seul, à

surmonter les inégalités entre seniores et seniors, compte tenu des freins et

des discriminations qui s’exercent.

Des emplois de

moindre qualité…

La

part des contrats temporaires dans l’emploi des femmes seniores est plus élevée

que celle des hommes. Elle reste cependant inférieure à celle des autres

classes d’âge, tant pour les hommes que pour les femmes. Mais l’instabilité de

l’emploi s’est amplifiée dans la période récente et les femmes sont les plus

concernées.

Les

senior.e.s sont plus souvent à temps partiel que les autres actifs occupés et

les différences entre les hommes et les femmes sont importantes. L’emploi à

temps partiel des senior.e.s représente 21.7 % de l’emploi, contre 16.5 %

pour les salarié.e.s de 25 à 49 ans en 2018. Pour les seniores, la part est de

32.8 % (26.8 % pour les femmes de 25 à 49 ans) et pour les seniors

elle est de 10.9 % (6.0 % pour les hommes de 25 à 49 ans).

Les

évolutions dans le temps ont été nettement différenciées. Pour les femmes de

plus de 50 ans, la progression du temps partiel s’est amorcée dès le début des

années 1980 et fut régulière, alors que celle des 25-49 ans s’est accélérée

dans les années 1990 sous l’effet des politiques publiques. L’écart, de presque

10 points au milieu des années 1970, avait presque disparu 30 ans plus tard.

Mais dans la dernière décennie, ce sont des évolutions divergentes qui se

manifestent : le temps partiel progresse parmi les femmes seniores, mais

recule parmi les femmes de 25 à 49 ans, recréant un écart de 6 points.

Les temps partiels des hommes seniors, longtemps cantonné à

7-8 % de leur emploi, atteint désormais 10.9 %, car il a connu une

hausse similaire à celle des femmes depuis la deuxième moitié des années 2000,

témoin de la dégradation générale du marché de l’emploi pour les plus âgé.e.s.

L’écart avec les femmes seniores est de 21.9 points en 2018, proche de la

moyenne de longue période.

L’allongement de

la vie active reproduit donc les caractéristiques des emplois, en les

exacerbant. Le travail à temps partiel progresse avec l’âge et les faibles

quotités tiennent une place de plus en plus importante. Au-delà de 60 ans, le

temps partiel atteint 45.2% de l’emploi des femmes. 16.5 % des femmes de

plus de 60 ans en emploi exercent des emplois de moins de 15 heures, qui

représentent 36.6 % des emplois à temps partiel de cette tranche d’âge. La

diffusion du temps partiel au fil de l’âge vaut même si l’on ne prend en compte

que les personnes actives qui ne cumulent pas leur activité avec une retraite. Le

sous-emploi (essentiellement dû au temps partiel) s’est développé davantage

parmi les femmes seniores que parmi les hommes seniors.

Il n’apparaît

donc pas nettement de comportement de réduction volontaire du temps de travail avant

la retraite, ni de convergence entre les femmes et les hommes senior.e.s. Au

contraire, la montée du sous-emploi chez les femmes de plus de 50 ans participe

au diagnostic d’une plus grande fragilité de l’emploi.

… et moins bien

rémunérés

Les écarts des

salaires moyens entre les femmes et les hommes croissent avec l’âge.

L’inégalité est accrue si l’on raisonne en équivalent-temps-plein. Aux

fondements généraux des inégalités entre les femmes et les hommes s’ajoutent

donc des discriminations spécifiques à l’encontre des seniores. Quel que soit

le niveau de diplôme, les inégalités se forment dès l’entrée dans la vie active

et s’amplifient avec l’âge. Pour les salarié.e.s à temps complet, la

progression est beaucoup plus marquée chez les hommes, en particulier pour les

plus diplômés, alors que pour les femmes, les carrières sont plus plates,

qu’elles soient diplômées ou non, sans progression au fil des générations.

Des ruptures de

parcours avant la retraite

Les trajectoires

en fin de carrière témoignent de la fréquence des ruptures de parcours. Une

proportion significative des seniores passe par des périodes de chômage ou

d’inactivité entre leur sortie définitive du marché du travail et leur départ à

la retraite. La part des femmes ayant quitté le marché du travail avant 50 ans

ou bien n’ayant jamais travaillé est plus élevée que la part des hommes et cet

écart s’accroît avec l’âge. En outre, plus de la moitié des femmes prennent

leur retraite en ayant connu des années de non emploi dans les années qui

précèdent, et elles subissent davantage de changements de statuts que les

hommes.

Questions pour

l’avenir

Dans les analyses

des inégalités entre les femmes et les hommes en général, il est usuel de

commenter la situation des femmes comme étant « dans, en marge et hors du

marché du travail ». On en attribue l’origine, en partie, aux difficultés

d’articulation entre les tâches professionnelles et parentales. Il est frappant

de constater que cela vaut aussi pour les plus de 50 ans. Il faut donc bien

chercher ailleurs le fondement des inégalités : dans l’évolution des

structures de l’emploi et dans les discriminations spécifiques que subissent

les femmes quel que soit leur âge. Sous couvert de moindre disponibilité

lorsqu’elles sont jeunes et qu’elles ont des enfants en bas âge, sous couvert

d’autres formes de discriminations lorsqu’elles vieillissent et qu’elles

subissent des freins spécifiques.

Pour l’avenir,

plusieurs questions peuvent être posées, au regard des tendances passées. Se

pose d’abord la question du partage entre l’emploi et le non-emploi. La hausse,

voulue et favorisée, des taux d’activité se traduira-t-elle par une

augmentation de l’emploi ou bien par celle du chômage ? Ou bien par une

instabilité des parcours et des allers-retours multiples entre emploi et

non-emploi, que celui-ci prenne la forme de l’inactivité, du chômage ou du

sous-emploi ?

Les difficultés à

rester en emploi sont multiples. En cas de chômage, le risque d’y demeurer

longtemps est accru car les seniores subissent des freins spécifiques pour

retrouver un emploi. Le secteur tertiaire, en particulier les services à la

personne et les métiers sanitaires et sociaux, offre et continuera d’offrir un

débouché croissant aux femmes seniores. Qu’elles soient en recherche d’emploi à

la suite d’une perte d’emploi, que la crise économique ou les réformes des

retraites aient retardé l’acquisition des droits nécessaires pour bénéficier

d’une retraite à taux plein lorsqu’elles ont une carrière incomplète, qu’elles

soient demandeuses d’emploi en activité réduite et souhaitent travailler

davantage, qu’elles aient besoin de cumuler retraite et emploi du fait de leur

faible niveau de pension. Mais cela risque d’accroître encore plus la dualité

du travail entre femmes et hommes et entre les femmes.

La question se

pose aussi de l’ampleur que prendra le temps partiel. La hausse de l’activité

des femmes s’est faite avec une progression du temps partiel. Si l’on considère

que le temps partiel a permis aux mères de s’insérer dans l’emploi et qu’il

s’est substitué à l’inactivité, alors une inflexion devrait se produire (une

fois que les enfants ont grandi) ; mais ce n’est pas ce que laissent

prévoir les évolutions passées. Si, en revanche, le développement du temps

partiel tient essentiellement à la tertiarisation de l’économie et à la demande

de travail (part élevée du temps partiel dans les services, dont les métiers

sont majoritairement pourvus par les femmes), alors l’emploi des femmes

seniores restera durablement marqué par le temps partiel.

Les difficultés

d’insertion et de réinsertion après une perte d’emploi s’ajoutent à cette

caractéristique structurelle. De plus, le report de l’âge de départ en retraite

renforce la tendance, puisque le temps partiel s’amplifie aux âges avancés.

L’emploi des femmes seniores serait alors de plus en plus à temps partiel. Seul

pourrait jouer en sens contraire le fait que le niveau de diplôme des jeunes

femmes s’élevant, elles seraient progressivement moins concentrées sur les

emplois peu qualifiés du tertiaire, les plus pourvoyeurs de temps partiel. A

condition que les stéréotypes et les discriminations s’atténuent.

La question se

pose aussi de la reconnaissance des qualifications et des déroulements de

carrière. Les conditions d’emploi des seniores seront encore durablement

déterminées par les caractéristiques des générations de femmes moins formées

que les hommes et/ou formées dans des filières moins valorisées. Certes cette

situation changera à long terme. Mais cela suppose que la qualification acquise

soit reconnue sans discriminations et que les carrières des femmes progressent

à l’égal des hommes. Or jusqu’à présent, en moyenne, la qualification s’accroît

avec l’âge seulement pour les hommes.

La question de la

qualité de l’emploi est donc primordiale. La polarisation du marché du travail

concerne les femmes comme les hommes. Mais les femmes sont les plus touchées.

La ségrégation professionnelle les pénalise : emplois peu qualifiés,

souvent à temps partiel et à faibles salaires. Les femmes seniores sont cependant

hétérogènes. Les femmes cadres sont certes discriminées dans leurs carrières,

si bien que lorsque lorsqu’elles sont seniores elles n’exercent pas les mêmes

emplois que leurs collègues masculins. Mais elles ont des parcours le plus

souvent stables et parviennent à l’âge de la retraite sans ruptures majeures. A

l’opposé, la précarisation des femmes à l’origine peu formées les enferme dans

le sous-emploi au fil de l’âge : la ségrégation professionnelle est

renforcée et les ruptures de trajectoires plus nombreuses en fin de carrière.

Pour les femmes

seniores précaires en sous-emploi durable, l’évolution spontanée du marché du

travail (structures sectorielles, normes d’emploi…) ne permet pas d’anticiper

une amélioration de la situation. C’est donc d’une part du côté de la

sécurisation générale des parcours des emplois précaires, d’autre part de la

levée des freins qui s’exercent sur les femmes seniores et de façon plus

générale du combat contre les inégalités entre les femmes et les hommes tout au

long de la carrière que se situent les perspectives d’amélioration.

[2] Le taux d’activité est

le rapport entre le nombre d’actifs en

emploi (actifs occupés) ou au chômage et l’ensemble de la population

correspondante.

[3] Les demandeurs d’emploi inscrits à Pôle

emploi sont tenus de faire des actes positifs de recherche d’emploi. Ils sont

classés en catégories, dont : catégorie A : sans emploi au cours du

mois ; catégorie B : ayant exercé

une activité réduite courte (78 heures ou moins) au cours du mois ;

catégorie C : ayant exercé une activité réduite longue (plus de 78 heures) au

cours du mois.

[4]

Si un

chômeur ou une chômeuse est inscrit.e à Pôle emploi et travaille en activité

réduite, il ou elle peut, sous certaines conditions, percevoir une partie de

ses allocations chômage en plus du salaire de son activité.

[5]

UNEDIC – L’Assurance Chômage, dossier de

référence à la négociation, novembre 2018,

Le 31 janvier 2020, le Royaume-Uni

quittera donc l’Union européenne, 9 mois après la date du 31 mars 2019

initialement prévue, ce qui ne laisse que 11 mois pour aboutir à l’accord qui

devrait intervenir le 31 décembre prochain pour fixer les relations futures

entre l’Union européenne et le Royaume-Uni. Toutefois, cette période de

transition pourra être prolongée si les deux parties le décident conjointement,

avant le 1er juillet, et ce pour une période d’un à deux ans. Il

n’est pas totalement exclu que les négociations n’aboutissent pas d’ici la fin

de l’année ce qui pourrait conduire à un Brexit sans accord. Jusqu’au 31

décembre (et au-delà selon l’évolution des négociations), le Royaume-Uni restera

dans le marché unique et l’union douanière.

Les deux parties doivent en février

définir leurs lignes de négociations. Les négociations seront délicates. Le

Royaume-Uni doit choisir entre trois positions. Le soft Brexit supposerait que le Royaume-Uni se donne comme objectif

premier de maintenir ses liens avec l’UE27 ; le Royaume-Uni maintiendrait

les règlements qu’il appliquait en tant que membre de l’UE et les ferait évoluer

comme ceux de l’UE. Dans ces conditions, le commerce de marchandises et de

services entre le Royaume-Uni et l’UE27 ne connaitrait pas de barrières.

Cependant, le Royaume-Uni n’aurait gagné aucune des libertés souhaitées par les

partisans du Brexit en termes d’autonomie de sa réglementation ; il

devrait s’aligner sur des règlements sur lesquels il n’aurait pas son mot à

dire. Le Brexit n’aurait apporté qu’une certaine autonomie politique et le droit

de limiter l’immigration des européens.

Dans un scénario de hard Brexit, le Royaume-Uni

s’exonérerait totalement des règles européennes ; il pourrait entreprendre

un choc de libéralisation en matière de droit du travail, de réglementation des

produits ; il pourrait viser à devenir un paradis fiscal et réglementaire.

Dans ces conditions, l’Union européenne mettrait des barrières à l’entrée des

produits britanniques en commençant par la mise en place des droits de

douane selon les règles de l’Organisation mondiale du commerce (OMC), puis

progressivement des barrières non tarifaires (du fait de divergences des normes

et de règlementations) ; les échanges de services seraient limités (en

particulier, en matière financière). Le Royaume-Uni chercherait à compenser par

des accords avec les États-Unis et d’autres pays hors Union européenne (en

particulier, ceux du Commonwealth). Cependant, ce choc libéral ne

correspondrait pas aux attentes des électeurs des milieux populaires qui ont

voté pour le Brexit ; le Royaume-Uni resterait lié par les accords

internationaux (ceux de l’Organisation internationale du Travail (OIT), les accords

de Paris, les accords de Bâle III et de l’OMC) ; les accords commerciaux

extra-européens supposeront des concessions sans doute difficiles pour le

Royaume-Uni et ne pourront pas compenser entièrement la perte de l’accès

au marché européen.

Le scénario intermédiaire, de

compromis est sans doute le meilleur pour l’UE27 et le Royaume-Uni pris dans

leur ensemble. Il s’agit de faire des concessions réciproques afin de maintenir

des liens étroits entre l’UE27 et le Royaume-Uni, d’abord parce que le Royaume-Uni

est un débouché important pour l’UE27 (en 2018, les exportations de l’UE27 vers

le Royaume-Uni représentent 2,6% de leur PIB , avec un excédent commercial de

50 milliards d’euros, 0,35% du PIB ) ; ensuite, parce qu’avoir un paradis

fiscal et réglementaire à la porte de l’UE est dangereux (en obligeant soit à

s’aligner, soit à prendre des mesures de rétorsions). Il faut d’une certaine

manière que l’évolution future des règlements européens soit négociée avec le

Royaume-Uni, mais l’UE ne peut pas perdre son autonomie de décision et ne peut

accorder plus au Royaume-Uni qu’aux pays de l’Association européenne de

libre-échange (AELE : Islande, Liechtenstein, Norvège et Suisse).

La déclaration politique révisée signée

le 17 octobre 2019 par l’UE27 et le Royaume-Uni donne les grandes lignes des

futures relations entre le Royaume-Uni et l’UE27. Elle correspond à l’objectif

d’une relation forte, spécifique et équilibrée, le Royaume-Uni prenant un

certain nombre d’engagements réduisant le risque d’une stratégie fiscale et

réglementaire.

Ainsi, l’article 2 stipule que les

deux parties souhaitent maintenir des normes élevées en matière de droits du

travail et de protection des consommateurs et de l’environnement.

L’article 4 stipule d’une part que

l’intégrité du marché unique et les quatre libertés seront préservées, d’autre part

que le Royaume-Uni pourra mener une politique commerciale autonome et mettre

fin à la libre circulation des personnes entre le Royaume-Uni et l’UE27.

L’article 11 stipule que les deux parties

chercheront à coopérer et à agir en concertation, que le Royaume-Uni pourra

participer aux programmes de l’UE en matière de culture, d’éducation, de

science, d’innovation, etc. dans des conditions à négocier.

L’article 17 annonce la mise en place

d’un « partenariat économique ambitieux, large et équilibré », comportant un

accord de libre-échange. Mais l’article 20 reconnait que les deux zones

formeront des espaces économiques distincts, ce qui rendra nécessaires des

vérifications douanières. L’article 21 exprime la volonté de créer une zone de

libre-échange pour les marchandises, à travers une coopération approfondie en

matière douanière et réglementaire et des dispositions qui mettront tous les

participants sur un pied d’égalité pour une concurrence ouverte et loyale. Selon

l’article 22, les droits de douane seront évités et la règle d’origine sera

appliquée de « manière moderne et appropriée ». Une coopération en matière de normes techniques

et sanitaires facilitera l’entrée des produits britanniques dans le marché

unique, dans le respect de son intégrité.

L’article 27 annonce qu’en termes de services

et d’investissement, les parties devraient conclure des accords

ambitieux, complets et équilibrés, en respectant le droit de chaque partie à

réglementer. L’autonomie réglementaire nationale sera préservée, mais elle

devrait être transparente et compatible, dans la mesure du possible. Des

accords de coopération et de reconnaissance mutuelle seront signés sur les

services, notamment les télécommunications, les transports, les services aux

entreprises et le commerce sur Internet. La liberté de circulation des capitaux

et des paiements sera garantie. En matière financière, l’article 36 précise

l’objectif que des accords d’équivalence soient négociés avant la fin de juin

2020 ; une coopération sera établie dans le domaine de la réglementation et de

la surveillance. Les droits de propriété intellectuelle seront protégés,

notamment en ce qui concerne les indications géographiques. Des accords seront

signés sur le transport aérien, maritime et terrestre et l’énergie. Les deux

parties s’engagent à coopérer dans la lutte contre le changement climatique,

sur le développement durable, la stabilité financière et le protectionnisme.

Les possibilités de voyage pour des raisons touristiques, scientifiques et

commerciales ne seront pas affectées. Un accord sur la pêche devra être signé

avant le 1er juillet 2020.

Des dispositions devraient couvrir

l’aide publique, le maintien de normes de hauts niveaux, le droit au travail, la

protection sociale, l’environnement, le changement climatique et la fiscalité,

afin d’assurer une concurrence ouverte et équitable entre des acteurs placés

sur un pied d’égalité.

Le texte prévoit des organes de

coordination aux niveaux technique, ministériel et parlementaire. L’accord sera

géré par un comité mixte, chargé de résoudre les conflits qui pourraient

survenir. Un processus d’arbitrage peut être mis en place. Il devra se référer

à la Cour de justice de l’Union européenne (CJUE) s’il s’agit d’une

interprétation du droit de l’Union, mais uniquement dans ce cas.

D’une part, le texte prévoit un

partenariat étroit et spécial, comme l’a demandé le Royaume-Uni ; d’autre part,

le Royaume-Uni s’engage à ne pas trop s’écarter des règles européennes ; enfin,

il reste des questions problématiques à négocier, comme les droits de pêche ou

l’autonomie de la politique commerciale britannique.

La

position du Royaume-Uni

Boris Johnson se donne comme priorité

une sortie effective du Royaume-Uni le 31 décembre 2020. Il espère aboutir à un

« Accord de libre-échange de première classe » avec « Zéro

Tarif, Zéro Quota ». Il engage des négociations en même temps avec

d’autres pays, en particulier les États-Unis, le Japon, le Canada… Par

ailleurs, il lance un ambitieux programme de sortie de l’austérité budgétaire

avec un programme pluriannuel de remise à niveau du système de santé

britannique, de l’aide à la dépendance, de l’éducation, des infrastructures en

particulier en Ecosse et au nord de l’Angleterre. Il propose de poursuivre la

hausse du salaire minimum (une hausse de 6 % vient d’être décidée pour

avril). Sa politique d’immigration visera à attirer au Royaume-Uni les

compétences nécessaires. Il maintient l’ambition britannique en matière de

lutte contre le changement climatique.

Boris Johnson et Sajid Javid, le chancelier de l’Échiquier, ont indiqué clairement qu’ils ne

souhaitaient pas de prolongation de la période de transition, que le

Royaume-Uni ne serait pas suiveur, qu’il aura sa propre politique commerciale

et ses propres réglementations.

Cependant, les accords avec les pays

tiers n’aboutiront pas facilement. Ceux-ci demanderont des concessions du

Royaume-Uni. Les États-Unis veulent pouvoir exporter des produits agricoles et

prendre pied dans les services publics (santé, éducation). Donald Trump a déjà menacé

le Royaume-Uni de sanctions s’il taxait les GAFA.

La

position de l’UE

L’UE 27 a désigné Michel Barnier comme le responsable de la

négociation avec le Royaume-Uni quant aux relations futures avec l’UE. La

Commission européenne adoptera des directives de négociations complètes et

préliminaires le 3 février. Ces directives seront soumises à l’accord d’un Conseil des

affaires générales, dont la prochaine réunion se tiendra le 25 février. L’UE

souhaiterait que la période de transition soit prolongée pour permettre

d’aboutir à un accord complet. L’intention est de négocier un accord de

partenariat global unique, avec la possibilité de le compléter ultérieurement.

La possibilité d’une sortie sans accord n’est pas écartée.

Un mandat de négociation sera donc donné à Michel Barnier. Le

risque est grand de reproduire la même stratégie que dans la première phase de

négociation de la sortie du Royaume-Uni de l’UE. Dans une interview accordée le

26 janvier 2020 au Journal du Dimanche[1],

Michel Barnier réaffirme que « nous défendrons notre identité et nos

valeurs ; « nous ne prendrons pas le risque de fragiliser le marché

unique ». Il rappelle que c’est le Royaume-Uni a demandé le divorce ;

que l’UE est en position de force puisque le commerce entre l’UE et le Royaume-Uni

est beaucoup plus important pour le Royaume-Uni que pour l’UE ; qu’un pays

à l’extérieur du marché unique ne peut avoir les mêmes avantages qu’un pays

membre. Ce discours ne peut que rendre plus tendues les négociations. Michel

Barnier souligne déjà que la demande du Royaume-Uni d’une libre entrée des

marchandises britanniques dans le marché unique suppose, d’une façon ou d’une

autre, que l’UE ait un droit de regard sur les réglementations britanniques : « zéro tarif, zéro quota, zéro dumping ».

Douze textes publiés par la Commission européenne les 14 et 20

janvier lors de séminaires de travail précisent déjà les objectifs de l’UE. L’UE

prétend empêcher le Royaume-Uni de bénéficier d’un avantage concurrentiel

déloyal en réduisant les réglementations en matière de concurrence, de droits

du travail, d’aides d’État, de fiscalité. Elle veut à la fois un accord sur ces

points, des mécanismes de règlement des différends et la possibilité d’agir de

façon autonome si les engagements ne sont pas respectés. Le Royaume-Uni doit

s’engager à ne pas abaisser ses normes de droit du travail et de protection

sociale pour des motifs de compétitivité et d’attractivité. Il doit lutter

contre les pratiques d’optimisation fiscale. L’UE insiste sur le fait que les

deux zones seront des économies distinctes, ce qui implique la fin de la libre

circulation, la nécessité de contrôles douaniers, la fin de la reconnaissance

automatique mutuelle des réglementations (en particulier en matière de services

financiers), le refus de la négociation des régulations (le pays importateur

doit se plier aux règles de l’UE).

La question de la pêche fait partie des questions prioritaires

pour plusieurs pays de l’UE27 (dont la France). L’UE27 souhaite conserver les droits d’accès

de ses pêcheurs dans les eaux britanniques et maintenir une gestion commune des

ressources halieutiques. La tenue en

parallèle de négociations sur la pêche et sur les services financiers (où les

Britanniques sont demandeurs) d’ici le 1er juillet suggère qu’un

compromis sera cherché sur ces deux secteurs.

Notons que la position de l’UE serait plus forte si elle s’appliquait

aussi aux pays membres, en luttant contre la concurrence fiscale de l’Irlande,

la tolérance de l’optimisation fiscale des Pays-Bas et la concurrence sociale

de certains nouveaux pays membres.

La

situation économique du Royaume-Uni

Le Brexit (qui n’a pas encore eu lieu)

n’a jusqu’à présent pas eu de conséquences catastrophiques pour l’économie

britannique. La croissance a été de 1,15 % (en glissement sur un an second

semestre 2019), proche de celle de la zone euro (1,2 %). Le taux d’inflation (en

glissement annuel en 2019) s’est stabilisé à 1,3% (1 % en zone euro). Fin 2019

le taux de chômage a baissé à 3,7% (contre 7,5% pour la zone euro). Avec la

victoire de Boris Johnson, la livre s’est stabilisée aux alentours de 1,18

euros, ce qui est au-dessus de sa valeur moyenne depuis le référendum. Le taux

directeur de la Banque d’Angleterre se situe à 0,75%, le taux à 10 ans à 0,55%

ce qui est modérément expansionniste, compte-tenu d’une croissance en valeur de

l’ordre de 2,5%. Le solde public était déficitaire de 2,2% du PIB en 2018 ;

le gouvernement britannique pourrait renoncer à l’objectif d’un solde équilibré

à moyen terme et même d’un solde inférieur à 2% du PIB, pour privilégier une

relance des dépenses publiques ; toutefois la marge est limitée. Par contre, le Royaume-Uni a toujours un

déficit extérieur de l’ordre de 4,5% du PIB.

Selon les prévisions de janvier 2020 du

Fonds monétaire international (FMI), la croissance britannique serait un peu

plus forte en 2020 et 2021 (1,4 % puis 1,5%) que celle de la zone euro (1,3 % puis

1,4 %). Sans attacher trop d’importance à des différences minimes de

pourcentage, on constate cependant que les scénarios d’effondrement sont

écartés, et donc implicitement de hard Brexit[2],

et que de nombreux observateurs font confiance à Boris Johnson, comptent sur

son pragmatisme et son dynamisme dans les négociations avec l’UE, et sont aussi

confiants dans l’activisme de son programme de relance

Beaucoup dépendra des négociations qui

vont s’engager à partir de février. Il est probable (et souhaitable) qu’un

compromis soit trouvé, autorisant, mais limitant, une certaine prise de

distance du Royaume-Uni par rapport aux normes de l’UE, distance qui sera

limitée par les accords internationaux et le réalisme de Boris Johnson. L’article

« Brexit:

What economic impacts does the literature anticipate? », présente

une revue de littérature des évaluations des impacts du Brexit. Le champ des

possibles est grand. Selon le NIESR[3],

le projet d’accord de libre-échange de Boris Johnson aurait un impact de -3,5

points à long terme sur l’économie britannique, ce qui est un chiffre moyen des

estimations, dans le cas d’une sortie avec accord de libre-échange. Une double

incertitude demeure, à la fois sur l’impact macroéconomique de la sortie, de

l’autre sur la capacité de trouver un accord entre un pays qui veut retrouver

son autonomie et une zone qui conditionne l’accord à la soumission à ses règles.

[2] Dans la prévision

d’octobre 2019 de l’OFCE, l’impact d’une sortie sans accord le 31 octobre

2019 sur le PIB britannique était estimé à -2,8 % à l’horizon 2021 et -4,5 % à

l’horizon 2033, sur la base d’une simulation

réalisée avec le modèle NiGEM.

[3] Hantzsche,

A., et G. Young. (2019). The Economic Impact of Prime Minister Johnson’s New

Brexit Deal. National Institute Economic Review, 250, F34-F37.

Quelles conséquences des taux d’intérêt bas sur les marges de manœuvre de la politique budgétaire ?

Les économies développées

connaissent depuis plusieurs années des taux d’intérêt réels historiquement bas.

Si la crise de 2008 est derrière nous – le chômage a retrouvé son niveau

d’avant-crise dans la plupart des pays développés et les PIB par habitant sont

les plus élevés jamais observés – ses stigmates sur les plans économique,

social et politique sont toujours là. De fait, les ratios d’endettement public

sont bien au-dessus de ceux d’avant 2008 : plus de 40 points en plus pour

la France, 50 points pour les États-Unis ou le Royaume-Uni, 30 points

pour la zone euro dans son ensemble, grâce à un ratio d’endettement en

Allemagne inférieur à celui de 2008. La situation conjoncturelle favorable, les

profits élevés, le dégonflement des bilans des banques centrales et les hauts

niveaux d’endettement devraient se traduire – dans une vision naïve – par une

hausse des taux d’intérêt réel. Dans ce contexte, le haut niveau des dettes

publiques aurait également été une incitation forte à réduire les déficits

publics pour éviter le risque d’insoutenabilité des finances publiques lié à un

emballement de la charge de la dette généré par une remontée des taux

d’intérêt, et c’est précisément cet argument qui présidait à la prudence

budgétaire.

Quelles sont les explications

possibles à ces taux d’intérêt réels bas ? C’est la question à laquelle

nous tentons de répondre dans une étude récente.

Au-delà de la surprise conjoncturelle, il apparaît que la faiblesse des taux

d’intérêt répond plutôt à des causes structurelles qui entravent la

normalisation de la politique monétaire. Ceci se traduit par des anticipations

durables de taux bas, aboutissant in fine

à l’aplatissement de la courbe des taux au moins pour le segment des actifs

sans risque. Dans cette étude, nous retraçons les tendances des taux d’intérêt

souverains depuis la décennie des années 1970 et rappelons les causes possibles

identifiées dans la littérature économique – effet des politiques monétaires

expansionnistes, stagnation séculaire, surabondance d’épargne privée. Nous

évaluons ensuite l’ampleur de l’espace fiscal ouvert par un scénario de taux

souverains durablement bas.

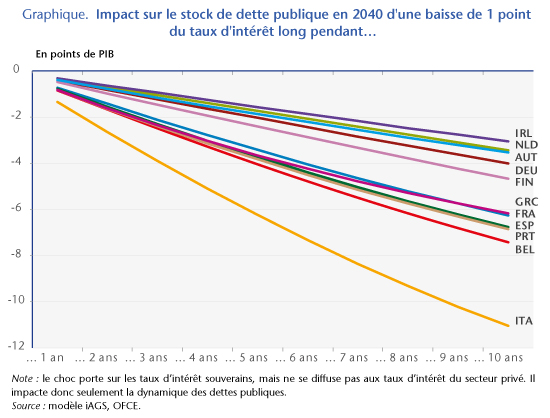

Nos simulations, conduites avec

le modèle iAGS de l’OFCE[1]

pour la zone euro, indiquent qu’une baisse de 1 point du taux d’intérêt long

pendant 10 ans aboutirait à un stock de dette publique rapporté au PIB plus bas

à l’horizon de 20 ans (cf. graphique). Les ordres de grandeur s’élèveraient à

-2 points de dette publique pour l’Irlande et iraient au-delà de -10 points

pour l’Italie, libérant ainsi des marges de manœuvre budgétaire significatives

pour les États

de la zone euro. Ces effets seraient toutefois limités en cas de ralentissement

concomitant de la croissance potentielle.

[1] Voir ici

pour une description détaillée du modèle iAGS.

Transmission de la politique monétaire : les contraintes sur les emprunts immobiliers sont importantes !

par Fergus Cumming (Banque d’Angleterre) et Paul Hubert (Sciences Po – OFCE)

La

transmission de la politique monétaire dépend-elle de la situation

d’endettement des ménages ? Dans ce billet de blog, nous montrons que les

variations des taux d’intérêt sont plus effectives lorsqu’une grande partie des

ménages est contrainte financièrement, c’est-à-dire lorsque les ménages sont

proches de leurs limites d’emprunt. Nous trouvons aussi que l’impact global de

la politique monétaire dépend en partie de la dynamique des prix immobiliers et

peut ne pas être symétrique pour les hausses et les baisses de taux d’intérêt.

Du micro au macro

Dans

un récent

article, nous utilisons des données de prêts immobiliers au Royaume-Uni pour

construire une mesure précise de la proportion de ménages proches de leurs

contraintes d’emprunt basée sur le ratio du prêt immobilier sur le revenu. Ces

données hypothécaires nous permettent d’avoir une connaissance précise des

différents facteurs qui ont motivé les décisions individuelles en matière de

dette immobilière entre 2005 et 2017. Après avoir éliminé les effets de la

réglementation, du comportement des banques, des effets géographiques et

d’autres évolutions macroéconomiques, nous estimons la part relative des

ménages très endettés pour construire une mesure comparable dans le temps. Ce

faisant, nous regroupons les informations obtenues pour 11 millions de prêts

hypothécaires en une seule série temporelle, ce qui nous permet ensuite d’explorer

la question de la transmission de la politique monétaire.

Nous

utilisons la variation temporelle dans cette variable d’endettement pour

explorer si et comment les effets de la politique monétaire dépendent de la

part des personnes qui sont financièrement contraintes. En particulier, nous

nous concentrons sur la réponse de la consommation. Intuitivement, nous savons

qu’une politique monétaire restrictive entraîne une baisse de la consommation à

court et moyen terme, raison pour laquelle les banques centrales augmentent les

taux d’intérêt lorsque l’économie est en surchauffe. Nous cherchons à savoir si

ce résultat évolue en fonction de la part de ménages financièrement contraints.

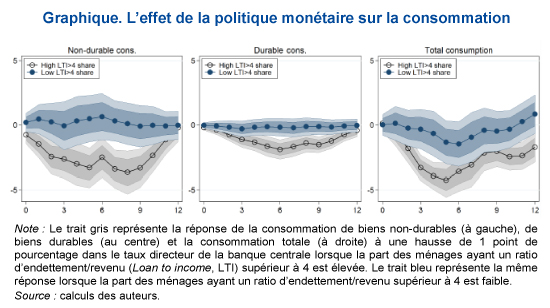

Politique monétaire contingente aux contraintes de crédit

Nous

constatons que la politique monétaire est plus effective lorsqu’une grande

partie des ménages a contracté des engagements de dette élevés. Dans le

graphique ci-dessous, nous montrons la réponse de la consommation de biens non-durables,

durables et totale en réponse à une augmentation de 1 point de pourcentage du

taux d’intérêt directeur. Les bandes grises (respectivement bleues) représentent

la réponse de la consommation lorsqu’il y a une part importante (respectivement

faible) de personnes proches de leurs contraintes d’emprunt. Les écarts entre

les bandes bleue et grise suggèrent que la politique monétaire est plus

puissante lorsque la part de ménages qui s’endettent fortement est élevée.

Cet effet différentié s’explique probablement par au moins deux mécanismes : premièrement, dans une économie où les taux sont en partie variables[1], lorsque le montant emprunté par les ménages augmente par rapport à leur revenu, l’effet mécanique de la politique monétaire sur le revenu disponible est amplifié. Ceux qui ont des emprunts importants sont pénalisés par l’augmentation des mensualités de prêt en cas de hausse des taux, ce qui réduit leur pouvoir d’achat et donc leur consommation ! Par conséquent, plus la part des agents fortement endettés augmente, plus l’effet agrégé sur la consommation devient important. Deuxièmement, les ménages proches de leurs contraintes d’emprunt sont susceptibles de dépenser une proportion plus élevée de leurs revenus (ils ont une propension marginale à consommer plus élevée). Dit autrement, plus vous consacrez une part élevée de votre revenu au remboursement de votre dette, plus votre consommation dépend de votre revenu. La modification du revenu liée à la politique monétaire se répercutera alors plus fortement sur votre consommation. Fait intéressant, nous constatons que nos résultats sont davantage attribuables à la répartition des ménages très endettés qu’à une hausse générale des emprunts.

Nos résultats indiquent également une

certaine asymétrie de la transmission de la politique monétaire. Lorsque la

part des ménages contraints est importante, les hausses de taux d’intérêt ont

un impact plus important (en valeur absolue) que les baisses de taux d’intérêt.

Dans une certaine mesure, cela n’est pas surprenant. Lorsque vos revenus sont

très proches de vos dépenses, manquer d’argent est très différent de recevoir

une petite manne supplémentaire.

Nos résultats suggèrent également que

la dynamique des prix immobiliers est importante. Lorsque le prix des logements

augmente, les propriétaires se sentent plus riches et sont en mesure de

refinancer leurs emprunts plus facilement afin de libérer des fonds pour d’autres

dépenses. Cela peut compenser certains des effets d’amortissement d’une hausse

des taux d’intérêt. En revanche, lorsque le prix des logements baisse, une

augmentation des taux d’intérêt aggrave l’effet de contraction sur l’économie,

rendant la politique monétaire très puissante.

Implications

de politiques économiques

Nous montrons que la situation des

ménages en termes d’endettement pourrait expliquer une partie de la variation

de l’efficacité de la politique monétaire au cours du cycle économique. Cependant,

il convient de garder à l’esprit que les décideurs des politiques macro-prudentielles

peuvent influencer la répartition de la dette dans l’économie. Nos résultats

suggèrent ainsi qu’il y a une interaction forte entre la politique monétaire et

la politique macro-prudentielle.

L’activité économique en Europe a

donné des signes d’essoufflement qui se sont traduits par un ralentissement en

2018, amplifié en 2019. La croissance du PIB de la zone euro a progressé de 1,2

% au troisième trimestre 2019 en glissement annuel contre 1,6 % un an plus tôt

et 3 % fin 2017. Les perspectives pour 2020 restent moroses et la croissance se

maintiendrait à un rythme de 1,2 % tirée notamment vers le bas par le

ralentissement allemand et la stagnation de l’Italie. Surtout, les risques sur

le scénario de croissance restent principalement orientés à la baisse, ce qui

pose la question de la capacité des autorités budgétaires à réagir pour amortir

un choc négatif et empêcher une éventuelle récession dans un contexte qui reste

marqué par un niveau des dettes publiques bien plus élevé qu’avant la Grande

Récession de 2009.

Dans un Policy

Brief récent, nous discutons l’évolution de la dette publique et déterminons

quelle devrait être l’orientation des politiques budgétaires des pays de la

zone euro permettant d’atteindre un objectif de 60% de dette publique par

rapport au PIB en 2040. Nos analyses suggèrent qu’un assainissement budgétaire supplémentaire

semble irréaliste dans certains pays (France, Italie, Espagne et Belgique),

remettant en question la crédibilité de cet objectif. Certains pays – Allemagne

en tête – bénéficient cependant de marges de manœuvre pour conduire une

politique budgétaire plus expansionniste, ce qui permettrait non seulement

d’amortir le choc négatif en cours mais aussi d’atténuer les besoins de

consolidation devant être effectués par les autres pays. Il reste cependant que

la convergence vers un ratio de dette publique de 60 % du PIB à l’horizon

2040 pour l’ensemble des pays se traduirait par une réduction de la croissance

dans la zone euro, notamment dans les pays qui accusent déjà un retard de

croissance, renforçant de fait l’hétérogénéité. Comme l’ont montré les

précédents rapports iAGS et iASES. Ces

simulations rappellent que l’orientation de la politique budgétaire en zone

euro doit tenir compte des conséquences qu’elle génère en termes de croissance

du PIB – et par conséquent d’emploi – et de la vitesse de réduction de la dette

publique. Les autorités budgétaires n’échapperont pas à cet arbitrage entre des

objectifs qui peuvent être concurrents.

Cet arbitrage se fait dans un

contexte où les taux d’intérêts nominaux souverains s’établissent à des niveaux

historiquement bas, même négatifs, dans nombreux pays de l’union monétaire. Ce

scénario de taux bas semble être causé par des facteurs structurels

(démographie, montée des inégalités, ralentissement du tendanciel de

productivité) et pourrait être durable. Or, un niveau de taux plus bas facilite

l’ajustement de la dette et donne de l’espace fiscal aux États.

Nous illustrons cet effet en analysant l’impact (modéré) du taux d’intérêt sur

l’exigence de consolidation budgétaire. Ainsi, l’ampleur des marges de manœuvre

budgétaires dépendra fortement de la vitesse d’ajustement de la dette publique souhaitée

et du niveau des taux d’intérêt.

L’industrie européenne va-t-elle se recharger dans la batterie ?

Le 9

décembre 2019, la Commission européenne a donné son accord aux versements

d’aides d’Etat pour le développement de la recherche et de l’innovation du

secteur des batteries en Europe. Cet accord porte sur un montant de 3,2

milliards d’euros offerts par 7 pays membres ; il est sensé entraîner des investissements

privés pour 5-7 milliards d’euros. Le projet a obtenu le label IPCEI,

c’est-à-dire celui de projet jugé important et portant sur des intérêts

européens communs. La décision ne faisait pas mystère mais elle marque le

démarrage d’une politique industrielle européenne plus décidée que par le passé.

Les batteries seront un

élément important de la transition écologique, d’une part pour assurer la

disparition du moteur à combustion et, d’autre part pour emmagasiner les

énergies renouvelables dont la production est intermittente.

Le secteur de la production des batteries pour les voitures électriques est

en pleine expansion. Le Japon, la Chine et la Corée du Sud dominent le marché,

l’Europe est très loin derrière.

Il est rare

de saisir la stratégie industrielle de l’UE tant elle est souvent brouillée par

les positions contradictoires de ses membres ou dénuée de substance car fondée

sur un consensus minimal retirant toute valeur ajoutée à l’échelon européen.

Les

initiatives pour soutenir la recherche, la production et le recyclage des

batteries amorcées depuis 2017 jusqu’à ce dernier feu vert de Bruxelles aux

aides des Etats font apparaître une stratégie cohérente en matière industrielle,

qui devra cependant être adossée à des arbitrages en matière de politique

commerciale et de politiques urbaines.

L’industrie de la batterie, une industrie

au carrefour du passé et du futur industriel de l’Europe

Elle est

cohérente non seulement avec l’actuelle spécialisation de l’industrie

européenne mais aussi avec les objectifs environnementaux de l’UE. Elle est

cohérente avec son passé, l’automobile, et son futur, l’environnement.

En effet, la

production de batteries va devenir très vite un enjeu crucial pour l’avenir de

l’industrie automobile en Europe qui doit faire face à deux chocs majeurs :

un choc de régulation associé aux limites d’émissions de CO2 et à

l’organisation des mobilités urbaines et un choc technologique mélangeant les

véhicules autonomes, les objets connectés et la voiture électrique. Or cette

industrie représente 700 milliards d’euros de production pour la seule zone euro

et 6,1% de l’emploi total européen. Elle exporte 37% de sa production et participe

fortement à l’excédent commercial de l’UE (Eurostat). Elle réalise 25% de la recherche

et développement (R&D) des 1000 premières entreprises européennes en 2018 (206,3 milliards

d’euros, EU R&D Scoreboard). Volkswagen, Daimler et BMW sont les trois

premiers investisseurs en R&D parmi les 1000 premiers investisseurs

européens tous secteurs confondus. En France, Renault et Peugeot sont les deux

premiers investisseurs en R&D après Sanofi. En outre c’est une industrie

fortement fragmentée sur le territoire européen qui induit une sensibilité très

partagée à tout choc qui toucherait le secteur.

En matière de véhicule

électrique, la batterie est la pièce maîtresse des véhicules électriques, elle

en constitue entre le tiers et la moitié de la valeur ajoutée. De plus, la

production de batteries ne doit pas être trop éloignée, tant physiquement qu’au

sens de l’intégration verticale de la production des véhicules. C’est en effet

un élément de poids, au sens propre, donc les coûts de transports sont élevés,

et au sens figuré parce que c’est l’essentiel de la valeur ajoutée[1]. Or l’UE est très peu

présente dans la production mondiale de batteries.

Du côté du futur, le

« green new deal » annonce un changement de braquet en matière de

contrôle des émissions. La neutralité carbone est visée à l’horizon de 2050. Déjà

la pression est forte sur les constructeurs pour qu’ils passent à l’électrique,

car en effet ils doivent se conformer d’ici 2021 à ce que leurs flottes de

véhicules ne dépassent pas les 95 grammes de CO2 par kilomètre. Ils devront

payer une amende de 95 euros pour chaque gramme additionnel multiplié par le

nombre de voitures vendues. La contrainte est telle que Fiat n’a pas hésité à

s’allier avec Tesla (rachat des crédits d’émission de Tesla) pour se conformer

aux objectifs (voir « Quand Fiat-Chrysler s’offre les crédits Co2 de

Tesla », Les Echos, 6 mai 2019).

Les constructeurs

européens n’ont pas trop tardé à se lancer dans la production de véhicules électriques :

le marché des voitures électriques européen est plus grand que celui des

Etats-Unis. Mais la production européenne, qui représente 22% de la production

mondiale, est réalisée avec des batteries importées.

Les batteries sont

également une pièce maîtresse de la transformation énergétique, les énergies

renouvelables, de nature intermittente, nécessitent d’être stockées. A cet

égard, le stockage dans les batteries de véhicules à l’arrêt pourrait être un

des vecteurs de l’articulation des véhicules avec les besoins en énergie de la

ville.

La réalisation des objectifs du

« green new deal » ne se fera qu’en développant les technologies de

conservation de l’énergie. La disponibilité de batteries bon marché aidera à

développer les énergies renouvelables. Aujourd’hui seuls les Chinois peuvent produire

des batteries bon marché. Mais si on veut transformer les subventions

européennes en profits futurs, faut-il laisser le marché européen totalement ouvert

aux batteries chinoises ?

L’équilibre entre protectionnisme et

ouverture commerciale reste à trouver

L’UE est

fortement insérée dans la légalité internationale et en matière de politique

commerciale, elle a plutôt penché du côté de l’ouverture aux échanges que du

côté du protectionnisme. La concurrence chinoise a rebattu les cartes et l’UE

tend de plus en plus à analyser la réciprocité des conditions de l’échange. Les

subventions publiques chinoises et les barrières posées aux entreprises

européennes pour accéder au marché chinois sont de moins en moins ignorées.

Cependant le rôle de l’UE dans la défense de règles de commerce juste et

équitable, voire le poids de la responsabilité d’être historiquement cette voix

du libéralisme régulé, pourrait contraindre ses marges de manœuvre.

Les

subventions européennes sont-elles légales au regard des règles du commerce

international ? Les Etats-Unis pourraient-ils demain venir contester la

position de leadership du suédois Nothvolt ou du français Saft au motif que ces

entreprises ont reçu des subventions européennes ? Rappelons que l’UE

vient de se faire condamner par l’OMC pour avoir versé des subventions à Airbus

(décision d’octobre 2019) entraînant des droits de douane américains sur 7

milliards de dollars d’exportations européennes.

Les batteries,

des cellules aux packs complets, ont été exclues de l’accord sur les

technologies de l’information (ITA, 1996, 2015). Donc les batteries ne sont pas

couvertes par un accord spécifique. En revanche, une politique de subvention de

la production des batteries pourrait conduire à des mesures de représailles (counterveiling measures). Précisément,

l’accord de l’OMC sur les subventions (Subsidies and countervailing measures,

SCM) prohibe l’usage de subventions qui pourraient affecter le commerce dans la

mesure où elles donneraient un avantage au contenu local.

A contrario, l’UE doit-elle se

protéger de l’entrée des batteries chinoises voire japonaises ?[2]

A l’égard des batteries chinoises, elle pourrait légalement le faire au motif que

leur production a été subventionnée. Mais une telle position n’est pas exempte

d’un effet boomerang sur sa politique actuelle. De

manière plus indirecte, une réglementation en termes de standards relatifs à

l’extraction des minerais et au recyclage des batteries pourrait être mise en

place et reviendrait à protéger les producteurs européens de la concurrence

asiatique tout en renforçant les exigences environnementales et technologiques

du processus de production des batteries.

Enfin, l’UE

doit-elle accueillir à bras ouverts les investisseurs étrangers du secteur des

batteries ? Au regard des objectifs de court terme de l’emploi, de

l’environnement et des transferts de technologie, la réponse doit être

positive. Mais il faut mesurer que cela peut créer une concurrence difficile

pour les nouveaux entrants qui devront faire face à des coûts plus élevés,

étant en bas de la courbe d’apprentissage et ne bénéficiant pas encore d’économies

d’échelle. Le choix de l’ouverture aux investisseurs a jusqu’à présent plutôt prévalu.

On a pu voir ainsi le chinois CATL investir avec BMW en Allemagne, le sud-coréen LG Chem investir en Pologne tandis que Samsung

SDI et SK Innovation se sont implantés en Hongrie.

Il faut

veiller à contrôler ces investissements de telle manière à qu’ils ne soient pas

prédateurs, ni sur la captation de la demande européenne, ni sur la captation

des subventions (tel que cela a pu se produire avec les panneaux solaires).

Des ressources aux débouchés, des

efforts encore nécessaires

Outre la définition du degré

d’ouverture optimale pour le développement de l’industrie, deux autres leviers

majeurs sont à envisager : celui de l’accès aux ressources et celui des débouchés.

En effet, la

question de l’approvisionnement en lithium reste une probable pierre

d’achoppement future. Ces 10 dernières années, la Chine est devenu un

fournisseur incontournable de lithium, en 2019 elle contrôle 60% de la

production de lithium. Les producteurs de batteries doivent s’assurer un approvisionnement

en lithium et en cobalt. Les mines de cobalt se trouvent principalement en

République du Congo, détenues en grande partie par le suisse Glencore mais

aussi le chinois Zhejiang Huayou. Avec la hausse de la demande, les prix de ces

ressources vont augmenter.

Northvolt a signé un accord de

vente en 2018 avec le canadien Nemaska Lithium pour s’assurer les ressources en hydroxide

de lithium[3]. Les Européens ne

devraient-ils pas joindre leurs forces pour gagner plus d’indépendance en

matière d’accès aux terres rares ?

En matière

de débouchés, il va falloir que les gouvernements locaux soient fortement

incités à modifier leurs parcs de transports publics et à investir dans des

infrastructures favorables aux changements de comportements des agents. Le cas

des villes chinoises qui achètent les bus électriques de BYD – le deuxième plus

grand producteur chinois de batteries et producteurs de véhicules électriques –

et qui contraignent de plus en plus la circulation aux véhicules hybrides ou

électriques montre une autre dimension de la politique très volontariste des Chinois.

La question du traitement comptable de ces dépenses publiques locales, des

aides au financement des investissements aux infrastructures des mobilités

électriques devra être discutée plus précisément à l’échelle européenne. Il

faudrait également penser le déploiement des stations de charge au niveau

européen pour parachever l’intégration européenne des transports.

De plus la technologie

des véhicules électriques est complexe et nécessite aussi un réseau de

sous-traitants notamment en micro-électronique. Enfin, la localisation de la

production de véhicules électriques doit se faire auprès des usines de

batteries et les deux nécessitent de grands espaces. Cela implique une

concordance de plusieurs éléments qui détermineront la localisation de

l’industrie des batteries pour véhicules électriques. Pour le moment, la Chine

cumule tous ces éléments, et le défaut qu’elle peut avoir en termes de

technologie, elle le conquiert en échange du reste – un marché soutenu,

l’engagement de l’Etat, le contrôle des ressources. C’est pourquoi tant

d’entreprises automobiles se sont alliées à des constructeurs chinois pour

produire des véhicules électriques en Chine. L’investissement de CATL en

Allemagne n’est pas une mauvaise nouvelle. Cela signifie que l’Allemagne et

l’Union européenne sont des territoires attractifs pour le fabricant de

batteries chinois. Cela tient au fait que BMW apporte sa technologie mais aussi

au fait que les infrastructures européennes et le marché européen permettent

d’envisager la viabilité de ce marché. La dépendance aux batteries chinoises

sera difficile à éviter à court terme, tant le gouvernement chinois est

pro-actif dans la construction d’un environnement favorable aux véhicules

électriques ; dans ce cas, autant influencer les conditions d’une

interdépendance aujourd’hui tout en pensant l’indépendance future. Les

constructeurs européens gagneront à se servir des compétences des Chinois et de

leurs investissements tout en cherchant à se développer sur des technologies

parallèles et de rupture.

En conclusion, le marché

des batteries illustre une interdépendance saine et démocratique entre la

puissance publique – vecteur des préférences des citoyens – et les entreprises

privées. La régulation sera un élément structurant du secteur et déterminant de

la rentabilité de l’investissement dans le secteur. Tant le prix du carbone que

la régulation sur les émissions que la mise en place d’infrastructures propices

à l’usage des voitures électriques, les subventions directes (achat par l’Etat,

ou financement de la R&D ou autres investissements) ou indirectes

(fiscalité) au développement des véhicules électriques, et in fine le degré

d’ouverture aux investissements et aux importations, créent l’environnement de

la décision d’investissement des acteurs privés. La compétitivité est le

résultat d’un processus continu et stable d’incitations favorables qui

conduisent les acteurs à investir durablement. Si les Etats européens décident,

en accord avec le mandat qui leur a été accordé, de parier et de s’engager dans

l’électrique durablement, alors les acteurs privés pourraient suivre.

[1] De fait

les constructeurs automobiles se sont installés partout où ils vendaient,

rapprochant le lieu de vente et le lieu de production ou au moins d’assemblage.

[2] La concurrence n’est pas seulement chinoise. Du côté des Japonais, pionniers

dans le secteur, l’alliance des constructeurs automobiles avec les producteurs

de batteries a démarré bien avant le projet de consortium européen. Toyota est

très actif dans le domaine de la recherche sur les batteries solides,

planifiant de dépenser plus de 13 milliards de dollars de R&D d’ici 2030 sur les batteries de la prochaine génération.

Un consortium japonais a également été lancé par la New Energy and Industrial

Technology Development Organisation incluant 23 industriels japonais. Les

Japonais risquent bien d’être les leaders des batteries solides avec

l’engagement de Toyota.

[3] Nemaska Lithium est un

producteur canadien d’hydroxide de lithium et de carbonate de lithium. Il extrait le lithium de sa mine Whabouchi, au

nord de Chibougamau au Québec.

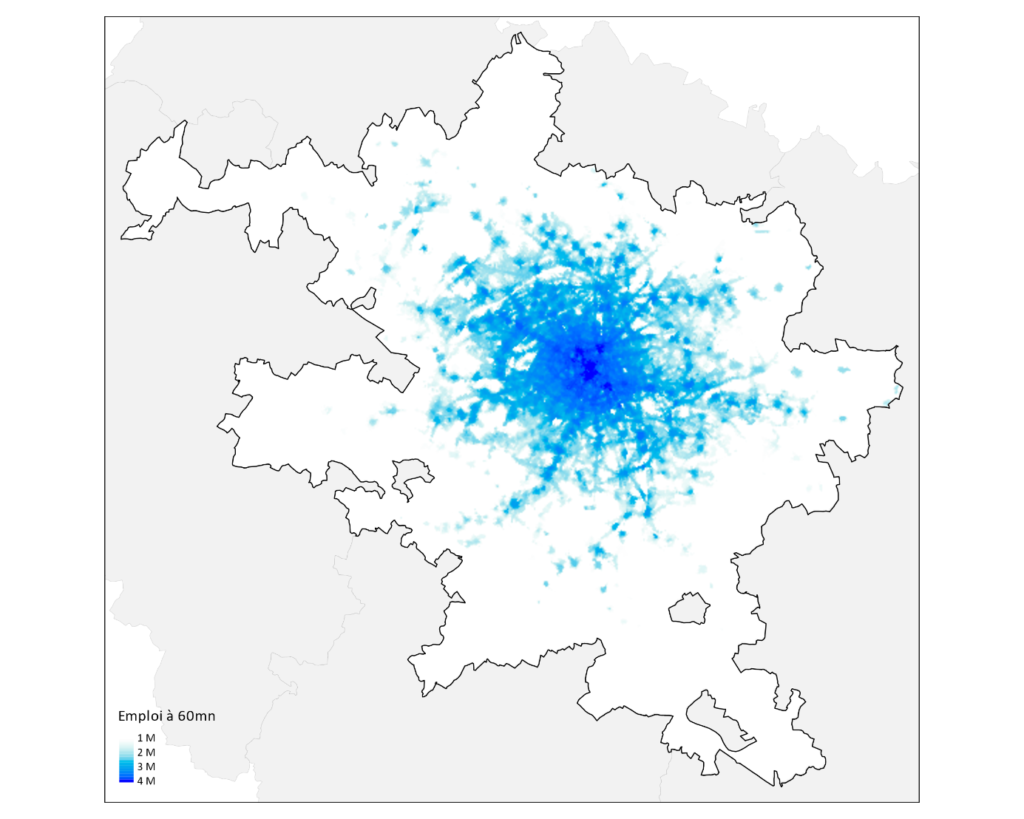

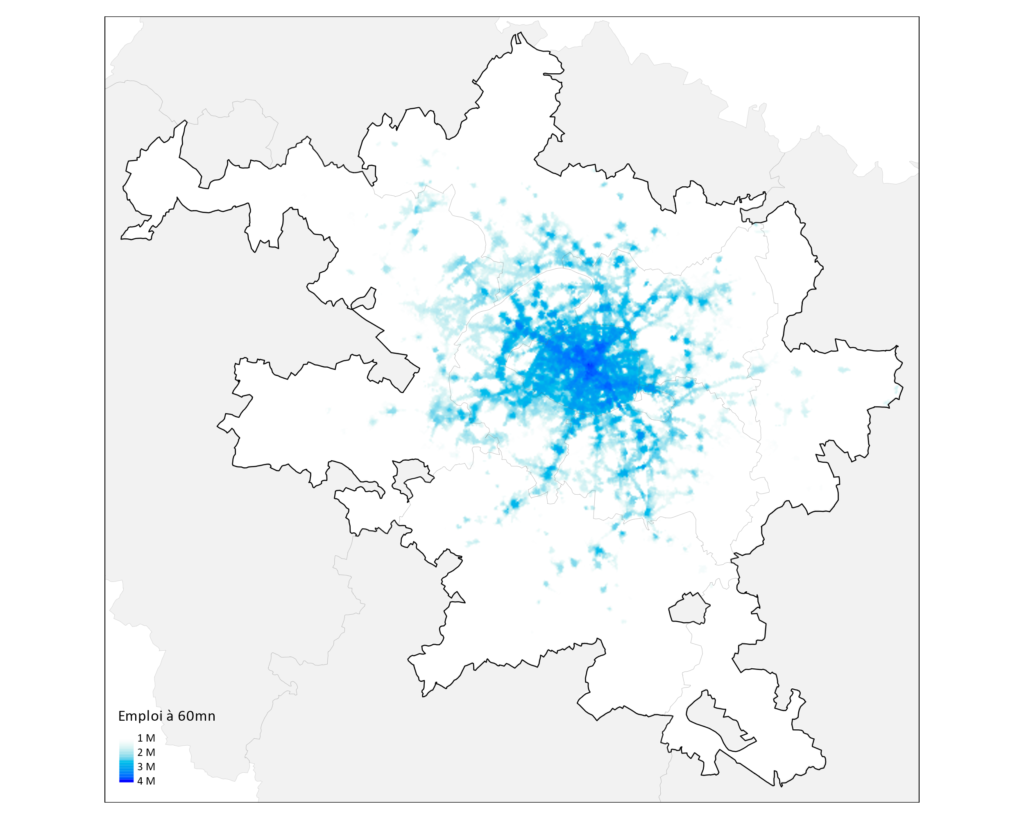

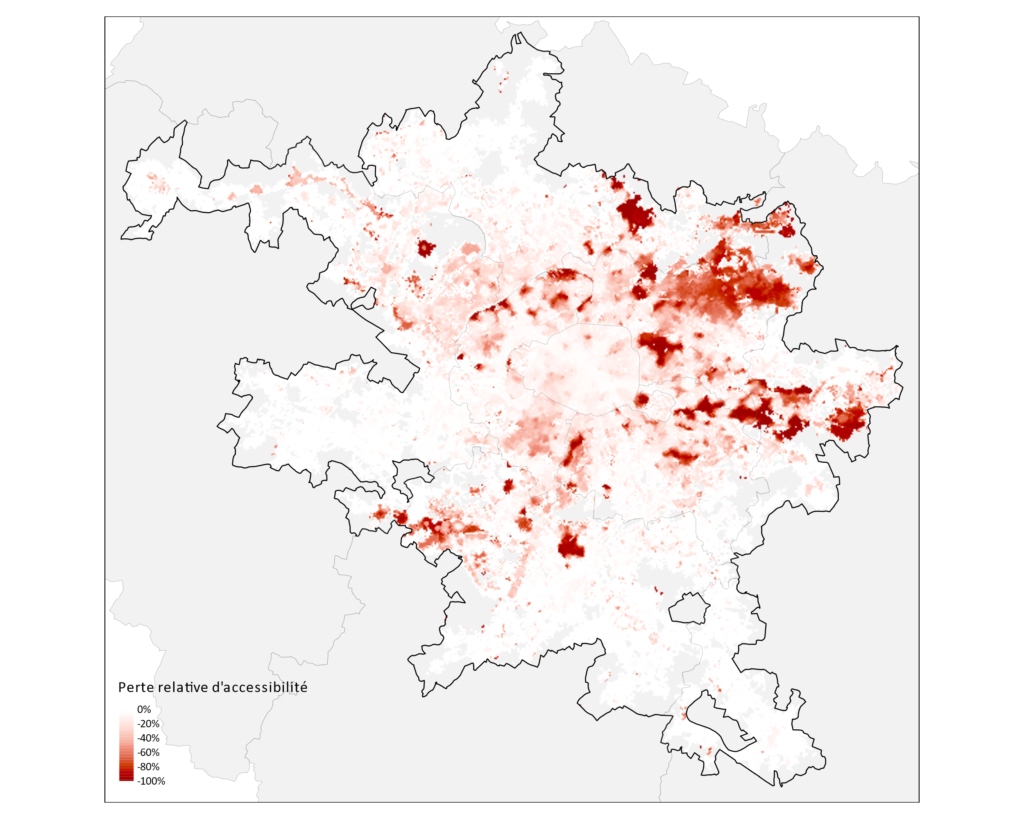

L’impact de la grève de la RATP le 17 décembre pour l’accessibilité de l’emploi

Par Maxime Parodi et Xavier Timbeau

L’accessibilité de

l’emploi est un indicateur de plus en plus utilisé en géographie urbaine (voir ici,

un exemple

pour Seattle). Il mesure le nombre d’emplois auquel on peut accéder

en partant d’un point donné (le lieu où l’on réside). L’opération est loin

d’être simple lorsqu’on utilise non pas les kilomètres qui vous séparent de

chaque emploi mais le temps qu’il faut pour se rendre d’un point à un autre en

utilisant le système de transport en commun. Un indicateur d’accessibilité peut

être défini comme la somme de tous les emplois que l’on peut atteindre par les

transports en commun en un temps donné. Il ne s’agit bien sûr pas d’occuper

tous ces emplois, mais de mesurer les opportunités auxquelles ont accès les

individus en fonction de leur lieu de résidence.

La diffusion

d’informations très détaillées sur les systèmes de transport permet de

construire une carte de l’indicateur d’accessibilité sur une grille de point

de départ aussi fine que voulue. Cette information est librement accessible sur

un smartphone grâce au développement depuis 2005 du format GTFS (initialement Google Transit Feed Specification, aujourd’hui le General Feed

Transit Specification). Ile de

France Mobilité, mais aussi la RATP ou encore la SNCF diffusent et

mettent à jour régulièrement les lignes, les horaires théoriques et les accès à

l’ensemble des réseaux de transports, ferrés comme routiers – les funiculaires

sont aussi inclus ! GTFS prévoit également un format temps réel afin de

renseigner les voyageurs sur leur temps d’attente ou leur trouver le meilleure

itinéraire pour se rendre à leur destination.

Cette information détaillée, combinée à un algorithme qui calcule les temps minimums de déplacement sous quelques contraintes (ne pas trop attendre, ne pas trop marcher, ne pas trop changer de moyen de transport) permet de construire un indicateur d’accessibilité à l’emploi par les transports en commun. La carte suivante représente l’indicateur d’accessibilité en transport en commun (métro, RER, tramway et bus) à l’emploi (localisé au niveau de l’IRIS) pour l’unité urbaine de Paris un jour normal de fonctionnement du réseau de transport. Sans surprise, les habitants du centre de l’agglomération bénéficient d’un réseau dense et rapide qui leur permet d’accéder en moins d’une heure à plus de 4 millions d’emplois (sur les 7 que compte l’aire urbaine) qui sont très concentrés eux-mêmes au centre de l’aire urbaine. Le long des lignes de RER l’accessibilité est élevée et plus on s’éloigne du réseau de transport, plus l’accessibilité à l’emploi se réduit. Cet indicateur est théorique puisqu’il ne permet pas les déplacements multimodaux (voiture puis RER, ou encore vélo+métro) et ne prends pas en compte ni la congestion (qui est un facteur essentiel pour les déplacements en voiture) ni les temps de parcours effectifs sur les réseaux ferrés. Malgré tout, il donne une bonne indication de la géographie urbaine.

La dernière carte représente la perte relative d’accessibilité. Elle résulte de la différence en pourcentage des deux précédentes.

Note technique : les cartes présentées sont réalisées à partir de données et logiciels en données ouvertes. La carte routière est la carte Open Street Map téléchargée sur le site data.gouv.fr le 15/12/2019. Le fichier GTFS est celui publié par Ile de France mobilité et téléchargé le 12/12/2019. Les données d’emploi à l’IRIS sont celles pour l’année 2009 issues du dispositif CLAP de l’INSEE téléchargé sur data.gouv.fr en octobre 2019. Seule l’année 2009 est disponible la maille IRIS. OpenTripPlanner (version 1.4) est utilisé pour le calcul des isochrones à partir de la carte OSM et des données GTFS IDFM. Enfin, nous utilisons R et RStudio et notamment les packages tidyverse, tidytransit et tmap pour traiter les différentes données et produire les cartes. Le code sera prochainement disponible.

Le 12 septembre 2019, la BCE a

annoncé une série de nouvelles mesures d’assouplissement de sa politique

monétaire assez représentative de l’arsenal de mesures maintenant à disposition

des banques centrales. En effet, il a non seulement été décidé d’une réduction

de taux d’intérêt – celui des facilités de dépôts – mais aussi de reprendre les

achats d’actifs à compter du 1er novembre 2019, de lancer une

nouvelle vague d’octroi de liquidités en contrepartie des crédits accordés par

les banques de la zone euro. Au cours d’une de ses dernières réunions à la tête

de la BCE, Mario Draghi a également innové en introduisant un système de palier[1]

pour la rémunération – à taux négatif depuis juin 2014 – des réserves

excédentaires. Enfin, il a également souligné que la BCE conditionnerait une

normalisation des taux seulement lorsque l’inflation convergera vers la cible

de 2 % indiquant également que cette convergence serait appréciée à l’aune

de l’évolution de l’inflation sous-jacente.

Ces annonces ont fait l’objet de

vives critiques à la fois d’anciens banquiers centraux européens mais également