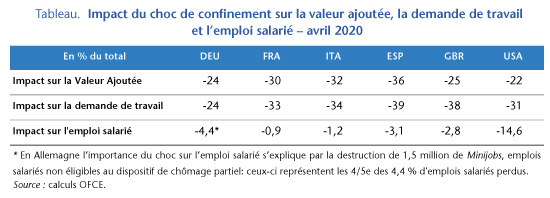

Quel impact du confinement et de son intensité sur la croissance ?

Sabine Le Bayon et Hervé Péléraux [1]

Depuis la

prise de conscience fin février dernier de la diffusion de l’épidémie de

coronavirus hors de Chine, foyer initial de la pandémie, et la mise en place

courant mars de politiques de confinement des populations dans le monde, le

paradigme conjoncturel a radicalement changé avec des PIB attendus en forte

baisse durant l’année 2020. Concernant le premier trimestre 2020, pour lequel

une première estimation des comptes nationaux est disponible, et même si des

révisions plus importantes que d’habitude sont à attendre, la croissance de

l’activité économique paraît pouvoir être rapprochée des mesures de restriction

de l’activité prises au cours de la même période.

Compte tenu de la multiplicité des mesures de

confinement et de leur nature qualitative, il est difficile de détailler

l’ensemble des décisions prises et surtout d’exprimer leur intensité. Les

chercheurs de l’Université d’Oxford et de la Blavatnik School of Government ont

néanmoins proposé un indicateur mesurant la rigueur des réponses

gouvernementales[2]. Cet

indicateur tente de synthétiser les mesures de confinement adoptées dans 163

pays selon deux types de critères : d’une part la sévérité de la

restriction pour chacune des huit mesures répertoriées (fermeture des écoles,

des entreprises, limitation des rassemblements, annulation d’événements

publics, confinement à domicile, fermeture des transports publics, restriction des

voyages domestiques et internationaux) et d’autre part le caractère local

ou national de chaque mesure dans un pays.

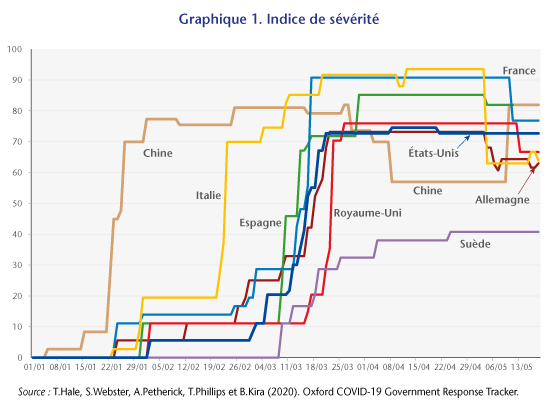

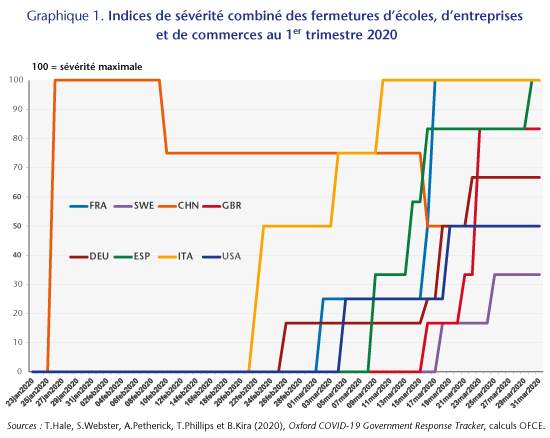

Au sein de l’ensemble des mesures répertoriées, certaines ont des effets directs sur l’activité, comme les fermetures, d’autres des effets plus diffus ou redondants, comme par exemple la limitation des rassemblements, le confinement à domicile ou les restrictions imposées aux activités événementielles. Parmi les mesures qui composent l’indicateur synthétique, deux nous paraissent avoir le plus d’influence sur l’activité : la fermeture des écoles (qui empêche l’activité des parents pour garder les enfants s’ils ne télétravaillent pas) et la fermeture plus ou moins étendue des entreprises et des commerces. Selon la méthodologie conçue par l’Université d’Oxford, le degré de sévérité des mesures est caractérisé sur une échelle conventionnelle allant de 0 (mesure inexistante) à 3 ou 4 dans leur application la plus contraignante. Par ailleurs, selon qu’une mesure est nationale ou reste simplement localisée géographiquement, son impact sur l’activité peut être différencié, caractéristique que nous avons prise en compte[3]. Au final, nous avons reconstruit un indice de sévérité à partir de ces deux seuls critères en appliquant la méthodologie de l’Université d’Oxford pour obtenir un indicateur davantage ciblé sur les effets économiques du confinement (Graphique 1).

À partir de

ces indicateurs, on peut juger de la sévérité des confinements par

pays sous l’angle de la précocité de leur mise en œuvre et de la

contrainte imposée par les mesures de fermeture et leur généralisation (Tableau

1 ).

Après les

premières mesures de confinement adoptées par la Chine courant janvier,

l’Europe est rapidement devenue l’épicentre de la pandémie, conduisant les pays

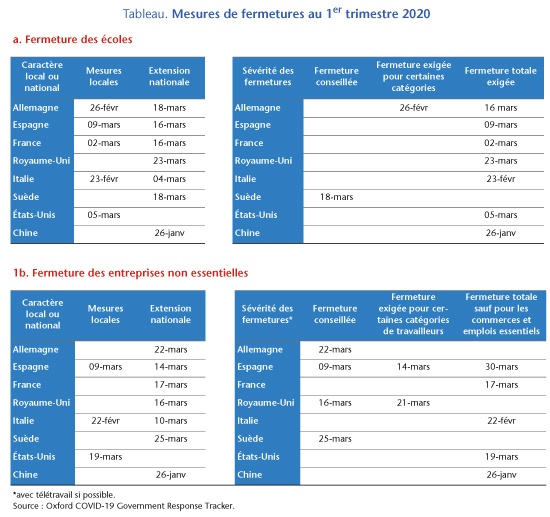

à prendre progressivement des mesures de fermetures. L’Italie a été le premier

pays développé à prendre de telles mesures : localement dès le 22 février

avec des fermetures très contraignantes dans une dizaine de communes, étendues

le 8 mars aux régions de Lombardie et de Veneto, avant d’être généralisées à

l’ensemble du pays dès le 10 mars.

Les autres

pays européens ont suivi tour à tour pour freiner la propagation du virus face

à la saturation des capacités hospitalières. L’Espagne et la France ont ainsi

mis en place des mesures strictes de confinement. L’Espagne à partir du 9 mars localement

puis le 16 au niveau national pour les écoles, et enfin le 14 mars pour la

plupart des entreprises (mesure qui a été étendue le 30 mars à l’ensemble des

entreprises non essentielles) ; la France à partir du 2 mars avec la fermeture

d’une centaine d’écoles dans l’Oise et dans diverses villes (Normandie, …),

puis la fermeture nationale des écoles le 16 mars et la fermeture totale des

entreprises non essentielles le 17 mars.

À l’autre

bout du spectre, la sévérité des fermetures d’entreprises est restée faible en

Allemagne (fermeture simplement recommandée) et a été appliquée plus

tardivement que dans les autres pays (le 22 mars). En revanche, la fermeture

des écoles a été totale, avec une mise en œuvre en deux temps, à savoir des

fermetures à l’échelon local dès le 26 février suivies d’une généralisation au

pays le 18 mars. Quant au Royaume-Uni, le gouvernement a fait le choix de

confiner plus tardivement, avec une fermeture des écoles le 23 mars[4]. La

fermeture des entreprises a en revanche été concomitante de la France mais

beaucoup moins sévère. Les États-Unis ont aussi conduit un confinement souple

avec l’absence de mesures nationales au premier trimestre, même si ces

dernières ont entraîné localement des fermetures totales d’écoles et d’entreprises

non essentielles. Parmi les pays avancés, seule la Suède se distingue par

l’absence de mesures fortes de confinement[5].

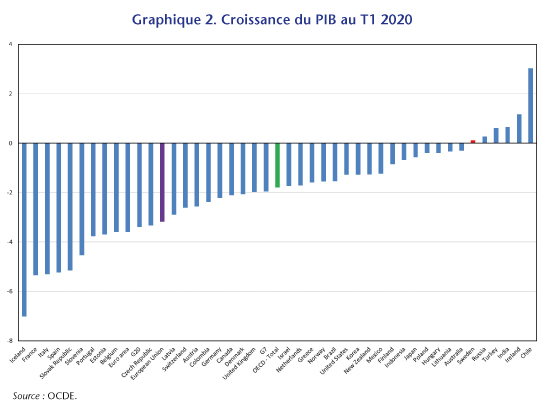

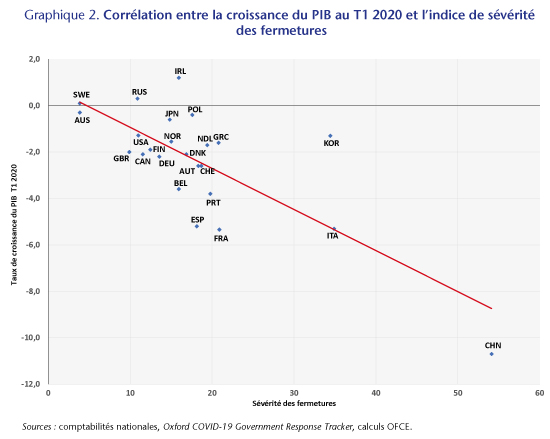

Pour évaluer

dans quelle mesure les politiques de confinement ont pu avoir un impact sur

l’activité économique, nous nous sommes appuyés sur les indices de sévérité des

fermetures (écoles et entreprises/commerces) calculés précédemment. Ces

indicateurs, calculés en moyenne sur le premier trimestre, ont été rapprochés

des taux de croissance du PIB sur la même période par le biais d’une

corrélation. La corrélation établie ainsi apparaît clairement négative, avec un

coefficient de corrélation de -0,76 (Graphique 2).

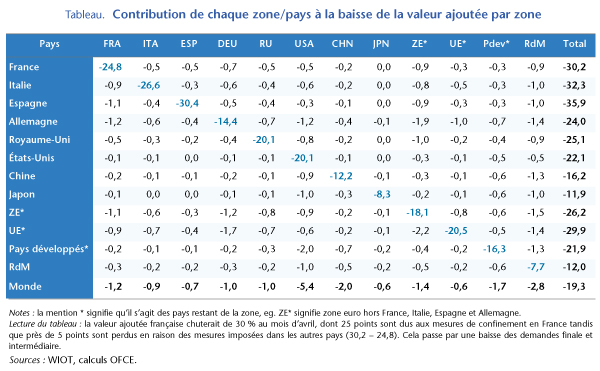

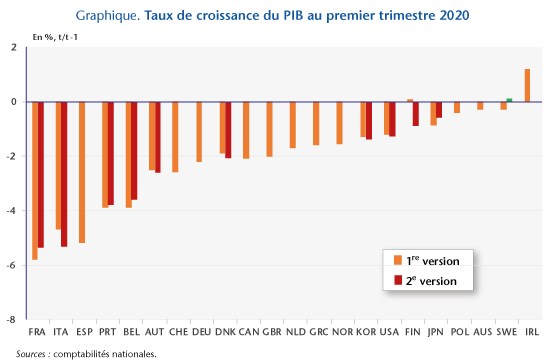

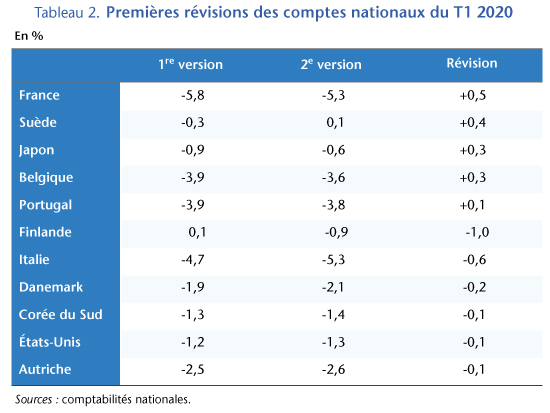

Au vu du degré de sévérité des fermetures, on pourrait s’attendre à ce que certains

pays révisent leur PIB à la baisse (Irlande, Pologne, Pays-Bas, Grèce, Corée

par exemple), et d’autres à la hausse (Espagne, France, Portugal, Belgique). Certaines

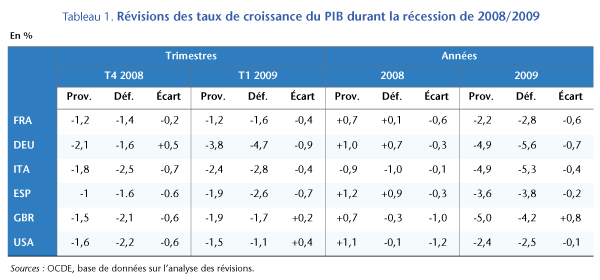

révisions ont déjà eu lieu en ce sens entre la première version des comptes du

premier trimestre publiée fin avril et celle publiée fin mai, de -5,8 à -5,3 %

pour la France et de -4,7 à -5,3 % pour l’Italie[6]. En

revanche, les États-Unis, la Suède et le Danemark affichent une évolution du

PIB qui semble conforme à la sévérité des restrictions qu’ils ont mises en

œuvre[7]. La

Chine quant à elle, pays d’où est partie la pandémie, a passé plus des 2/3 du

premier trimestre en confinement. Selon la première estimation, le PIB chinois

a baissé de 10,7 % au premier trimestre 2020 en rythme trimestriel, soit

nettement plus que les autres pays, ce qui semble en ligne avec l’ampleur du

confinement qui y a sévi même si des révisions en hausse sont possibles.

Naturellement, cette corrélation reste imparfaite dès lors que les comportements des agents économiques peuvent être affectés autrement que par les mesures obligatoires. Par exemple, la crainte de la contamination peut ainsi repousser des achats impliquant des contacts sociaux même en l’absence de contraintes légales. De plus, le caractère anxiogène de la crise peut pousser à la constitution d’une épargne de précaution.

[1] Ce

texte est issu du Policy brief «

Évaluation de l’impact économique de la pandémie de COVID-19 et des mesures de

confinement sur l’économie mondiale en avril 2020 », OFCE Policy brief, n° 69, 5 juin 2020.

[2] Voir Hale Thomas, Sam Webster, Anna

Petherick, Toby Phillips, et Beatriz Kira (2020), Oxford COVID-19 Government Response Tracker, Blavatnik School of

Government.

[3] Les

mesures locales ont été pondérées conventionnellement par 0,5 dès lors qu’elles

peuvent avoir un effet sur l’activité globale.

[4] Le

gouvernement avait initialement fait le pari de l’immunité collective en

laissant se propager le virus au sein de la population.

[5] Il est à

noter que ce pays a enregistré par ailleurs des résultats moins bons en matière

de mortalité que ses voisins nordiques.

[6] Voir

sur ce point, Le Bayon S., Péléraux H., « Les comptes nationaux à

l’épreuve du coronavirus », le Blog

de l’OFCE, 12 juin 2020.

[7] Le chiffre agrégé pour la

Suède masque toutefois des évolutions contrastées entre la demande intérieure

qui a régressé et le commerce extérieur qui affiche une contribution

positive ; voir sur ce point Dauvin M., Sampognaro R., « Suède et

covid-19 : l’absence de confinement ne permet pas d’éviter la récession »,

le Blog de l’OFCE, 30 juin 2020.