Le retour de nouvelles mesures de

confinement dans plusieurs pays devrait infléchir le rythme de la reprise

économique, voire entraîner une nouvelle chute de l’activité en fin d’année.

Pour faire face à ce risque, les gouvernements annoncent de nouvelles mesures

de soutien qui viennent dans certains cas compléter les plans de relance mis en

œuvre à l’automne. Du côté de la politique monétaire, aucune mesure supplémentaire

n’a pour l’instant été annoncée. Mais avec des taux proches ou à 0 % et

une politique massive d’achat de titres obligataires, on peut se demander si

les banques centrales disposent encore de marges de manœuvre. En pratique,

elles pourraient poursuivre les programmes de QE et augmenter les montants d’achats

d’actifs. Mais d’autres options sont également envisageables, comme celle d’une

monétisation des dettes publiques.

Avec la crise de la Covid-19, les

banques centrales – la Réserve fédérale, la Banque d’Angleterre ou la BCE – ont

repris ou amplifié leur politique de QE si bien que certains y voient une

monétisation de facto de la dette. Dans un récent Policy

Brief, nous argumentons que le QE ne peut pas être strictement

considéré comme de la monétisation de la dette publique, notamment parce que

les achats de titres n’ont pas pour contrepartie l’émission de monnaie

mais de réserves excédentaires. Or celles-ci sont distinctes de la

monnaie en circulation dans l’économie puisqu’elles ne peuvent être utilisées

qu’au sein du système bancaire et qu’elles sont sujettes à un taux d’intérêt

(le taux des facilités de dépôt dans le cas de la zone euro) alors que la

monnaie ne l’est pas.

Notre analyse permet donc de

revenir sur les caractéristiques du QE et de préciser les conditions d’une

monétisation des dettes. Celle-ci devrait se traduire par i) une économie

d’intérêts payés par le gouvernement, ii) une création de monnaie, iii)

permanente (ou durable) et iv) refléter un changement implicite de l’objectif

des banques centrales ou de leur cible d’inflation. La mise en œuvre d’une

telle stratégie est donc une option à la disposition des banques centrales et

permettrait le financement de politiques budgétaires expansionnistes. Le

gouvernement, en contrepartie d’un ensemble de mesures budgétaires – transferts

aux ménages ou dépenses de santé, soutien aux entreprises – émettrait une

obligation perpétuelle à coupon zéro, achetée par les banques commerciales qui

créditeraient le compte des agents ciblés par les mesures de soutien. La dette

n’aurait aucune obligation de remboursement ou de paiement d’intérêt et serait

ensuite acquise par la banque centrale et conservée dans son bilan.

La monétisation serait

probablement plus efficace que le QE pour la stabilisation de la croissance

nominale. Elle réduirait le risque sur la stabilité financière induit par le QE

dont l’effet repose sur sa transmission aux prix d’actifs susceptibles de créer

des bulles de prix d’actifs ou d’inciter les agents privés à s’endetter de

façon excessive. La monétisation a souvent été repoussée en raison de la

crainte qu’elle se traduise par une hausse de l’inflation. Dans le contexte

actuel, une politique budgétaire expansionniste est nécessaire pour soutenir

l’activité et envisager la reprise, une fois que la pandémie sera maîtrisée.

Une accélération de l’inflation satisferait aussi les banques centrales et

l’insuffisance de la demande devrait largement réduire le risque d’une spirale

inflationniste hors de contrôle. La monétisation requiert une plus forte

coordination avec la politique budgétaire, ce qui rend sa mise en œuvre plus

difficile dans la zone euro.

Europe / Etats-Unis : comment les politiques budgétaires ont –elles soutenu les revenus ?

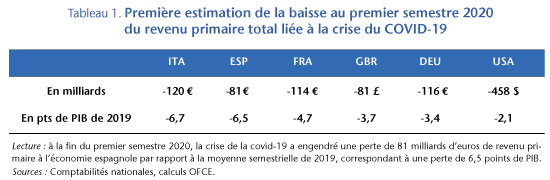

La forte chute de l’activité et ses conséquences sociales brutales ont conduit les gouvernements et les banques centrales à prendre des mesures ambitieuses de soutien afin d’amortir le choc qui s’est traduit par une récession mondiale inédite au premier semestre 2020, analysée dans le Policy Brief n° 78. Face à une crise sanitaire sans précédent dans l’histoire contemporaine, ayant nécessité des arrêts d’activité forcés pour freiner la propagation du virus, les gouvernements ont mis en place des mesures urgentes de soutien afin d’éviter l’enclenchement d’une crise incontrôlée susceptible d’altérer durablement la trajectoire économique[1]. Trois grands types de mesures ont été prises : certaines visent à maintenir le pouvoir d’achat des ménages malgré les arrêts d’activité ; d’autres à l’intention des entreprises tentent de préserver l’outil de production et enfin des mesures spécifiques au secteur de la santé. Les comptes nationaux trimestriels, disponibles à la fin du premier semestre, permettent de connaître à quel point le revenu disponible des agents privés a été préservé par la politique budgétaire à ce stade de la crise de la covid-19[2].

La politique

budgétaire fait exploser le revenu des ménages américains et préserve celui des

européens

Dans les principales économies avancées, la crise de la covid-19 a généré des pertes de revenu primaire (avant transferts monétaires) s’échelonnant de 81 milliards de livres sterling au Royaume-Uni à 458 milliards de dollars aux États-Unis (Tableau 1). Le choc initial de revenu fut plus important en Espagne et en Italie – respectivement 6,5 et 6,7 points de PIB – et de moindre ampleur en Allemagne (3,4 points de PIB) et aux États-Unis (2,1 points de PIB).

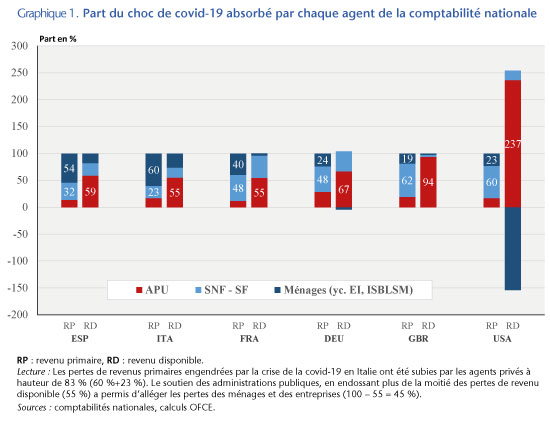

Le graphique 1 décompose la part du choc sur le revenu primaire (RP) encaissée par agent (première barre à gauche pour chaque pays, notée « RP »). En Espagne et en Italie, les ménages ont subi la majorité des pertes, à hauteur de respectivement 54 % et 60 % de la perte de revenu totale dans l’économie. En France et en Allemagne, ce sont les entreprises qui ont supporté la plus grosse part (48%) de la baisse de revenu. Au Royaume-Uni et aux États-Unis, les entreprises ont encaissé une perte respective de 50 milliards de livres et 275 milliards de dollars, représentant 62 et 60 % de la perte totale dans l’économie. Dans tous les pays, les administrations publiques (APU) subissent un moindre choc, qui s’explique par l’évolution spontané de certains stabilisateurs automatiques, et par une valeur ajoutée en valeur relativement épargnée par les restrictions d’activité pendant le confinement.

Si l’on se tourne maintenant sur

la décomposition des pertes de revenu disponible (RD), qui tient compte des

transferts monétaires, des cotisations sociales et des impôts sur les revenus,

l’histoire est toute autre. La mise en place des mesures d’urgence a permis

d’absorber une partie de ces pertes comme illustrée par la barre dénommée

« RD » dans le graphique 1.

La mise en place du chômage partiel dans les pays européens a ainsi reporté la

charge des salaires des entreprises vers les APU ce qui a permis de préserver

le revenu des ménages et d’éviter les ruptures des contrats de travail. De

même, les allègements de cotisations sociales, les réductions d’impôts sur les

revenus ou les profits ont transféré le coût de la crise des agents privés vers

les gouvernements. Face à un choc non prévisible, l’État aurait ainsi joué d’un

rôle d’assureur en dernier ressort des revenus des agents privés, bien que

d’ampleur différente selon les pays. Ainsi, alors que les APU espagnoles ont

absorbé 13,5 % du choc de revenu primaire, les mesures de soutien ont

porté cette part à 59 %, un niveau supérieur à celui de l’Italie

(55,3 %) et de la France (54,3 %) en termes de revenu disponible.

Comparativement, les mesures prises par le gouvernement allemand ont permis

d’absorber une part plus élevée du choc puisqu’elle s’élève 67 % de la

perte du revenu disponible contre 28 % de la baisse du revenu primaire.

Au Royaume-Uni les mesures

d’urgence ont absorbé la totalité du choc. Alors que les entreprises et les

ménages enregistrent une perte de revenu primaire de 50 et 15 milliards de

livres respectivement, leur revenu disponible n’a baissé que de 4 et 2

milliards de livres. En termes de revenu disponible, les administrations

publiques absorbent ainsi 93,6 % du choc. Le contraste est encore plus

marqué en Allemagne et aux États-Unis puisque les mesures ont surcompensé le

choc initial de revenu primaire, notamment pour les ménages. Les chiffres

américains sont particulièrement impressionnants. Sur le semestre, la baisse de

revenu primaire est de 192 milliards tandis que le revenu disponible des

ménages a progressé de 576 milliards notamment du fait du versement d’un crédit

d’impôt et d’une allocation chômage fédérale exceptionnelle d’un montant de 600

dollars par semaine versée aux chômeurs quel que soit leur revenu initial[3].

Les différentes mesures fiscales et les subventions octroyées aux entreprises

ont réduit la perte de 210 milliards. Ainsi, le gouvernement américain a

absorbé 237 % du choc reflétant l’ampleur des mesures de soutien prises en

mars-avril.

Les destructions

d’emplois et l’incertitude sur l’avenir peuvent entraver la reprise

outre-Atlantique

Comme on l’a vu, la politique

budgétaire a été mobilisée massivement outre-Atlantique. Même si à ce stade, le

choc macroéconomique est plus faible aux États-Unis que dans l’UE[4],

l’impulsion budgétaire est bien plus importante. L’ensemble des transferts en

faveur des ménages dépassent, à l’issue du 1er semestre, le choc

immédiat sur leur revenu primaire. De cette façon le revenu disponible des

ménages américains a augmenté de 13 %, au moment où leur revenu primaire

baissait de 4 % en lien avec les destructions d’emplois. Cette situation

s’explique notamment par un crédit d’impôt versé aux ménages et une allocation

additionnelle et forfaitaire de 600 dollars par semaine versée par le

gouvernement fédéral à toute personne éligible au chômage. Entre le quatrième

trimestre 2019 et le deuxième trimestre 2020, les transferts aux ménages ont

ainsi bondi de 80 % et représentaient 31 % du revenu disponible

contre 19 % en 2019.

Cette différence de gestion de la crise s’explique sans doute par l’absence de filets de protection sociale aux États-Unis réduisant de fait le rôle des stabilisateurs automatiques et limitant également les citoyens non ou peu couverts par une assurance maladie à faire face aux dépenses de soins en cas de baisse des revenus. La mise en œuvre de mesures contra-cycliques est alors d’autant plus importante, ce qui explique sans doute pourquoi les plans de relance sont plus conséquents, comme ils l’avaient été pendant la crise de 2008-2009 et que les mesures soutiennent directement et fortement les revenus des ménages. Par ailleurs, aux États-Unis, cette relance incombe à l’État fédéral alors que dans l’Union, l’essentiel des plans de soutien émanent des États.

La forte poussée du chômage observée outre-Atlantique – qui a atteint un pic à 14,7 % en avril – contraste avec la situation européenne, s’explique en partie par la stratégie différenciée de politique économique. Aux États-Unis, un transfert positif et conséquent de revenu a été fait aux ménages pour palier la baisse des rémunérations résultant des destructions d’emplois, ce qui a également permis d’atténuer le choc sur les marges des firmes. A contrario, dans les principales économies européennes, les relations contractuelles d’emploi ont été maintenues mais les revenus des ménages ont été un peu moins bien préservés – ils seraient en légère baisse sauf en Allemagne. Dans les principales économies européennes, le choix a été fait de mobiliser massivement les dispositifs d’activité partielle et aux États-Unis la réponse s’est faite par un envoi direct et immédiat de chèques aux ménages.

Le fait d’avoir préservé les

revenus, pendant une période où la consommation était empêchée par la fermeture

des commerces non essentiels, a permis d’accumuler 76 milliards d’euros

« d’épargne covid » en Allemagne (8 points de RDB), 62 milliards en

France (9 points de RDB) et 38 milliards en Espagne et en Italie

(respectivement 10 et 6 points de RDB). Dans les pays anglo-saxons « l’épargne

covid » est encore plus importante : 89 milliards de livres au

Royaume-Uni (12 points de RDB)) et la somme arrive à 961 milliards de dollars

aux États-Unis (12 points de RDB). L’évolution de l’épidémie et la mobilisation

de cette épargne seront les deux clés pour connaître l’ampleur du rebond de

l’activité à partir du second semestre 2020.

Or c’est précisément le moment où les différences d’approche peuvent créer une divergence des trajectoires économiques. Si on peut dire que la situation des ménages a été jusqu’ici mieux préservée outre-Atlantique, les contrats de travail ont été rompus. Dans ce contexte, la rembauche de la main d’œuvre peut prendre un certain délai, entravant le redéploiement rapide de l’appareil productif. Ceci risque de ralentir la vitesse de normalisation de l’activité, contribuant à maintenir les pertes d’emplois et limitant la restauration des bilans des entreprises. Dans le contexte des élections du 3 novembre, les négociations entre Démocrates et Républicains au Congrès sont bloquées. Si les mesures prises pendant la crise ne sont pas – au moins partiellement – reconduites, la situation des ménages américains risque de devenir plus critique dans la mesure où la faiblesse des filets de protection sociale ne permettra pas d’atténuer un choc qui serait durable. Ceci peut avoir des effets de second tour sur la génération des revenus primaires et de l’investissement[5]. A l’issue des élections, il est probable que de nouvelles mesures seront prises mais les délais pourraient longs notamment en cas de victoire de Joe Biden puisqu’il faudra alors attendre sa prise de fonction prévue en janvier 2021. Le maintien d’une forte incertitude sur l’ampleur de la reprise – accentuée par l’incertitude politique – peut encourager les ménages américains à ne pas dépenser « l’épargne covid » afin de garder une « épargne de précaution » pour faire face à une crise sanitaire, économique et sociale qui risque de durer.

Lexique

Revenu primaire : les revenus primaires comprennent les

revenus directement liés à une participation au processus de production. La

majeure partie des revenus primaires des ménages est constituée des salaires et

des revenus de la propriété.

Revenu disponible brut : Revenu dont disposent les agents

pour consommer ou investir, après opérations de redistribution. Il comprend le

revenu primaire auquel on ajoute les prestations sociales en espèces et on en

retranche les cotisations sociales et les impôts versés.

[2] Ces

résultats sont à prendre avec prudence. Si les comptes nationaux trimestriels

constituent le cadre cohérent le plus complet disponible avec les données

recueillies par les instituts statistiques officiels, ils restent provisoires.

Ces comptes sont soumis à des fortes révisions qui pourront modifier

sensiblement les résultats finaux lorsqu’ils intégreront des nouvelles données

(bilans des entreprises…) et qu’ils seront jugés définitifs dans un délai de

deux ans.

[3] Cette

allocation s’ajoute de surcroît à celle versée par les systèmes

d’assurance-chômage géré par les États.

[4] La perte

de PIB semestrielle est de 5 % aux US, contre 8,3 % dans l’UE.

[5] F. Buera, R. Fattal-Jaef, H.

Hopenhayn, A. Neumeyer, et J. Shin (2020), “The Economic Ripple Effects of

COVID-19”, Working Paper.

Investissement et capital productif publics en France: état des lieux et perspectives

Comparé aux autres pays de l’OCDE, le capital public en France est élevé ainsi que la qualité des infrastructures. Mais la tendance depuis dix ans n’est pas favorable. L’investissement public brut est sur une tendance décroissante depuis maintenant plusieurs années. Le taux de croissance de l’investissement public net montre une chute plus importante encore. Cela signifie que la dépréciation du capital public et des infrastructures n’est que très partiellement compensée.

La valeur patrimoniale

des administrations publiques est encore positive mais a subi une chute

importante et atteint un point bas inquiétant. En effet, la dette publique a

cru plus vite que le capital public.

En plus des effets de

long terme, les analyses montrent que l’investissement public a l’avantage de stimuler

l’activité économique à court terme. Pendant la période de crise de la

Covid-19, il faut s’attendre à des effets positifs importants en France du fait

de la situation économique courante. L’investissement public est presque

autofinancé en période de récession.

Les collectivités locales

sont le premier investisseur public. Elles réalisent près de 70 % de

l’investissement public civil. L’investissement public pour les ouvrages de

génie civil, le logement, l’éducation et la protection de l’environnement est

principalement réalisé par les collectivités locales.

Trois fonctions de

l’investissement public demandent un effort particulier. La première est la

maintenance des infrastructures existantes, en particulier de génie civil. La

seconde est la transition énergétique et l’investissement pour la biodiversité,

dont les montants totaux nécessaires sont élevés. Enfin la troisième concerne les

infrastructures de l’économie numérique.

Le plan de relance de 100

milliards d’euros indique une inflexion encore modeste en faveur de l’investissement

public. En effet, les montants nécessaires sont élevés sur plusieurs années. À

court terme, l’enjeu essentiel est la mise en œuvre rapide de l’investissement

public afin de bénéficier à la fois des effets de court et long terme.

Les acteurs des marchés financiers,

collectivement, possèdent-ils une sagesse particulière quant au moment où les

économies risquent de tomber en récession ? Nous avons examiné cette question

dans un article préparé pour la conférence à la Brookings Institution[1]. Nos

résultats suggèrent que la réponse est : « probablement pas ». En fait,

les variables financières ont un pouvoir prédictif très limité pour les

récessions.

Après la Grande Récession, et encore une fois avec la crise de la COVID-19,

il y a eu un intérêt croissant pour comprendre la relation entre l’accumulation

de fragilité financière et le cycle économique. N’ayant pas réussi à prédire les

krachs, la profession économique a essayé de comprendre ce qui manquait dans

les modèles macroéconomiques et économétriques standards et quels étaient les

principaux indicateurs de stress sur les marchés financiers qui peuvent aider à

prévoir les crises et à identifier l’accumulation de risques macroéconomiques.

En fait, dans une contribution très importante, Adrian et al. (2018) ont proposé l’évaluation de la distribution

prédictive du PIB pour définir le concept de croissance à risque, défini comme la valeur de la croissance du PIB

au cinquième centile inférieur de la répartition de la croissance prévue, conditionnée

à un indice de stress financier[2]. Ce concept a été adopté par de nombreuses institutions

dans plusieurs pays pour surveiller les risques (voir, par exemple, Prasad et al., 2019, pour une description de

l’utilisation de cette méthode au FMI).

Clairement, les marchés financiers et l’économie réelle (la production de

biens et de services) interagissent. Leurs mouvements sont fortement corrélés

et les indicateurs financiers peuvent, bien entendu, fournir des informations

utiles sur les conditions économiques actuelles. Ils reflètent également les

attentes des acteurs du marché quant à la direction de l’économie réelle.

La question spécifique que nous avons examinée dans notre document de

travail « When is

Growth at Risk ? » (Quand la croissance est-elle menacée ?),

un article préparé pour la conférence à la Brookings Institution, est de savoir

si les indicateurs financiers fournissent un pouvoir prédictif supplémentaire, en

plus des indicateurs de l’économie réelle tels que les enquêtes auprès des

directeurs d’achat des entreprises. Si oui, la sagesse des marchés pourrait

être exploitée par les décideurs pour anticiper et se préparer à une crise

macroéconomique.

L’article évalue empiriquement la relation potentiellement non linéaire

entre les indicateurs financiers et la distribution de la croissance future du PIB,

à la fois à très court terme (un trimestre) et à moyen terme (quatre

trimestres), en utilisant un riche ensemble de variables macroéconomiques et

financières couvrant 13 économies avancées. Tout d’abord, nous évaluons les

performances hors échantillon, y compris un exercice en temps réel basé sur un

modèle non paramétrique flexible. Ensuite, nous utilisons un modèle

paramétrique pour estimer les moments de la distribution du PIB conditionnel à

des variables financières et pour évaluer leur l’incertitude d’estimation dans

l’échantillon.

Notre conclusion générale est pessimiste : les moments autres que la

moyenne conditionnelle sont mal estimés et aucun des prédicteurs que nous

considérons ne fournit un avertissement avancé, robustes et précis des risques

extrêmes ou toute autre caractéristique de la distribution de la croissance du

PIB autre que la moyenne. En particulier, les variables financières contribuent

peu à de telles prévisions distributionnelles, au-delà des informations

contenues dans les indicateurs macroéconomiques.

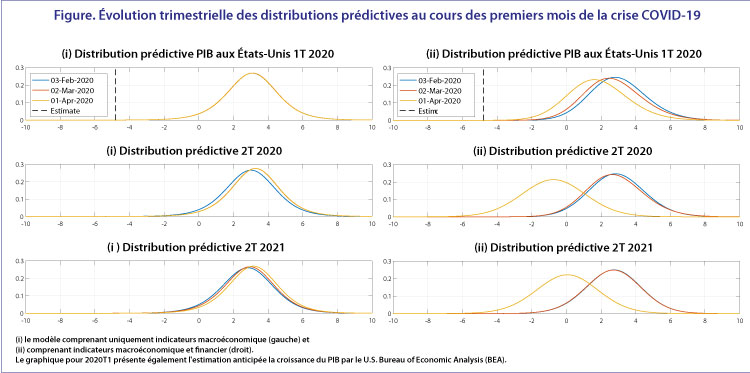

À titre d’exemple, la figure ci-dessus montre un exercice au cours des

premiers mois de la crise de la COVID-19 pour les États-Unis. Nous

conditionnons nos prédictions sur les informations financières disponibles à trois

dates différentes : les premiers jours ouvrés de février, mars et avril 2020. À

ce moment-là, aucun des indicateurs de cycle relatifs à la période de blocage

étaient disponibles jusqu’à fin avril. Cependant, les reportages et les

discussions politiques sur le virus étaient endémiques à partir de janvier

2020, et cette information aurait pu potentiellement être reflétée dans le prix

des actifs financiers, les enquêtes auprès des entreprises et des

consommateurs, etc.

Les graphes montrent que le modèle avec informations financières (à droite) commence à signaler la probabilité d’une récession en avril, tandis que le modèle contenant uniquement des informations macroéconomiques (à gauche) ne rend pas compte de la détérioration des conditions macroéconomiques. Pendant que les indicateurs macroéconomiques tardent à arriver, les variables financières ne sont qu’un peu plus rapides et en fait n’ont commencé à clignoter que fin février, quelques jours à peine avant que des mesures politiques dramatiques ne soient introduites dans plusieurs États américains.

La leçon que nous tirons de nos résultats est que les marchés financiers n’anticipent pas les récessions et ils évaluent le risque seulement une fois qu’ils le voient. Cet aveuglement suggère que les informations relatives à la trajectoire à court terme de l’économie sont rapidement accessibles à tous, mais des événements rares, tels que les récessions, sont fondamentalement imprévisibles ou en tout cas, imprévus.

Le message adressé aux décideurs politiques et aux prévisionnistes

économiques des banques centrales et d’ailleurs est qu’ils ne peuvent pas

utiliser mécaniquement les indicateurs financiers pour fournir un signe

d’alerte précoce et fiable d’une récession. Les décideurs devraient toujours

prêter attention aux variables financières, même si elles offrent

malheureusement peu de pouvoir prédictif de risque de récession – et ils

devraient chercher à limiter l’accumulation de fragilités financières puisque

ces fragilités amplifient probablement les dommages causés à l’économie réelle

une fois que les récessions se produisent.

[1] Hasenzagl, Thomas, Mikkel Plagborg-Møller, Lucrezia Reichlin et

Giovanni Ricco, 2020, « When is Growth at Risk? », Brookings Papers on

Economic Activity, printemps.

[2] Adrian Tobias, Nina Boyarchenko et Domenico Giannone, 2019, « Vulnerable Growth », American Economic Review, vol. 109,

n° 4, pp. 1263-89.

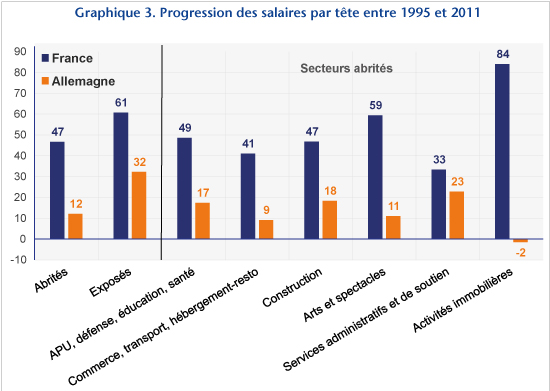

Une histoire du désajustement franco-allemand (1995-2011)

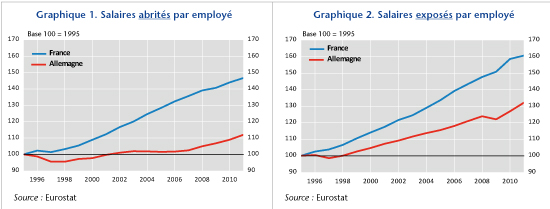

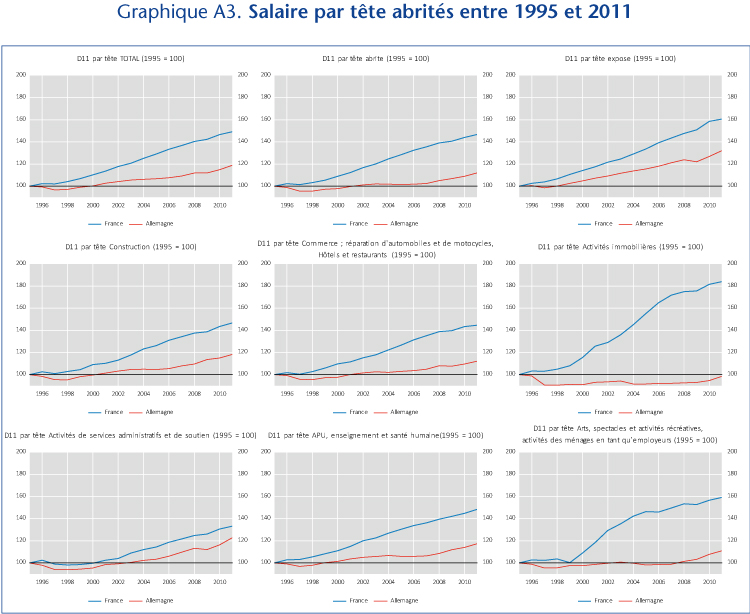

Les

salaires par employé des secteurs « abrités » ont progressé beaucoup

plus rapidement en France qu’en Allemagne entre 1993 et 2012 (+47% en cumulé en France, +12% en Allemagne). Selon X. Ragot et M. Le

Moigne, cette modération salariale des secteurs abrités en Allemagne serait

responsable de la moitié de l’écart de performances à l’exportation entre les

deux pays (28 points d’écarts en 2011, en prenant 1995 comme base).

Grâce

à une approche capturant les chaînes de valeurs (modèle PIWIM) et en suivant

les hypothèses utilisées

par X. Ragot et M. Le Moigne, nous

estimons que l’écart de dynamique des salaires abrités entre la France et

l’Allemagne entre 1996 et 2011 explique 40 % de l’écart de performance à

l’exportation entre les deux pays (avec l’élasticité-prix des exportations σ = 3). Ce résultat est un peu inférieur à celui

obtenu par X. Ragot et M. Le Moigne (50% du

total de l’écart) sur un horizon un peu plus étendu (1993-2012 pour X. Ragot /

M. Le Moigne) et sur des données agrégées.

Compte

tenu de la forte incertitude autour de l’élasticité-prix des exportations, nous

réalisons deux variantes : la première en retenant σ = 2 (test de robustesse de X. Ragot et

M. Le Moigne) et σ = 1,3 correspondant

au coefficient de compétitivité-prix de long-terme du modèle FR-BDF de la Banque de France. Dans le premier cas,

l’écart de dynamique des salaires abrités entre la France et l’Allemagne entre

1995 et 2011 explique près de 30% de l’écart de performance à l’exportation

entre les deux pays, tandis que l’effet obtenu est de 18 % en utilisant

FR-BDF. Ces résultats sont de nature à confirmer l’importance de la dynamique

des salaires abrités dans la performance du secteur exposé en France vis-à-vis

de l’Allemagne, ce qui a pu conduire à une baisse de son taux de marge ou de

ses performances à l’exportation.

* * *

Dans l’article « France et Allemagne : une histoire du

désajustement européen »

(2015, Revue de l’OFCE), X. Ragot et

M. Le Moigne étudient les raisons de la divergence économique entre la France

et l’Allemagne depuis le milieu des années 1990. Selon eux, la modération

salariale allemande dans les secteurs abrités[1]

serait responsable de la moitié de l’écart de performances à l’exportation entre

les deux pays et expliquerait environ 2 points de pourcentages – pp – du

taux de chômage français. « Le problème de l’offre en France est

essentiellement le résultat du désajustement européen. » écrivent les deux

auteurs. Certains travaux de recherche soutiennent cette thèse : à la

Banque de France, J. Carluccio[2]

a montré par exemple que les différences constatées au niveau des prix

immobiliers peuvent expliquer jusqu’à 70 % de l’écart de croissance des

salaires entre les deux pays entre 1996 et 2012. En revanche, d’autres travaux[3]

nuancent le rôle de la hausse des coûts du travail spécifique aux services dans

les pertes de parts de marché françaises à l’exportation. Selon V. Vicard et L.

Le Saux, les contributions significatives des services abrités aux exportations

manufacturières ne sont issues que de quelques secteurs des services, dont les

coûts unitaires du travail évoluent à un rythme proche de celui observé dans le

secteur manufacturier.

Cette note propose d’explorer

cette question en mobilisant le modèle PIWIM (Push-cost Inflation through

World Input-output Matrices), qui permet une approche sectorielle prenant

en compte l’évolution des chaînes de valeur mondiales.

1 – Un état

des lieux : les salaires abrités français ont progressé nettement plus

vite que les salaires exposés allemands entre 1995 et 2011

La progression des salaires

abrités par tête a été beaucoup plus rapide en France qu’en Allemagne entre

1995 et 2011 (+47 %

en cumulé en France, +12 % en Allemagne soit quatre fois plus, voir graphique

1). Cet écart est beaucoup plus faible entre les salaires exposés français et

allemands : entre 1995 et 2011, ils ont augmenté en cumulé de 61 % en

France par rapport à 32 % en Allemagne, soit « seulement » deux

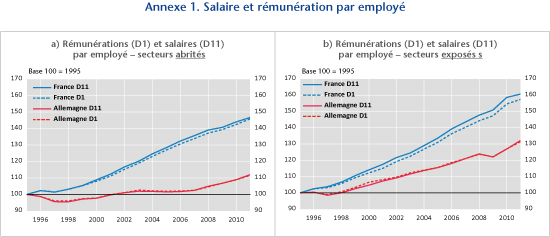

fois plus (voir graphique 2). L’utilisation des rémunérations par tête plutôt

que les salaires par tête ne change pas le diagnostic, même si l’écart est légèrement

plus creusé entre la France et l’Allemagne dans le secteur exposé (annexes 1).

Bien que les salaires par tête aient progressé plus fortement en France qu’en Allemagne dans l’ensemble des secteurs abrités, il existe toutefois une grande hétérogénéité entre les secteurs (voir graphique 3 et graphiques en annexes 2). Par exemple, les salaires par tête ont progressé de 84 % dans les activités immobilières en France entre 1995 et 2011, tandis qu’ils ont baissé de 2 % en Allemagne sur cette période. En revanche, l’écart de progression des salaires par tête des services administratifs et de soutien n’a été que de 10 points entre la France et l’Allemagne sur la période, soit 20 points de moins que la moyenne des secteurs abrités. Ce point est central pour tenir compte de la critique de V. Vicard et L. Le Saux, dans la mesure où il s’agit du secteur abrité qui fournit le plus d’intrants au secteur exposé (annexes 2). Aussi, nous pondérons les secteurs abrités par rapport la production exportée pour tenir compte de cette critique.

2 – Méthode :

Que ce serait-il passé si les salaires abrités français avaient évolué comme

les salaires abrités allemands ?

Notre stratégie consiste à bâtir un

scénario contrefactuel de manière séquentielle :

Nous construisons un scénario contrefactuel de prix de production abrités, en supposant que les salaires de chaque secteur abrité français (par tête) ont évolué comme les salaires des secteurs équivalents allemands (par tête). Le passage des salaires au prix de production se fait sous l’hypothèse que l’excédent brut d’exploitation est constant. Nous utilisons les données de salaires et d’emploi d’Eurostat pour calculer des salaires par tête pour chaque secteur abrité de la base TiVA de l’OCDE pour la France et pour l’Allemagne.

Nous construisons un scénario contrefactuel de prix d’exportation, en calculant l’évolution des prix d’exports français si les salaires abrités français avaient évolué au même rythme que les salaires abrités allemands. Le modèle PIWIM utilisé avec la base de données TiVA nous permet d’obtenir le rôle des prix de production des secteurs abrités dans le total des prix d’exportation, pour la France et l’Allemagne entre 1995 et 2011. Pour mémoire, le modèle PIWIM utilise les tableaux d’entrées/sorties au niveau mondial des bases TiVA (OCDE) et WIOD (Commission européenne). Pour chaque année, il permet de calculer la sensibilité des prix des exportations aux salaires des secteurs abrités. La base TiVA (version 2016) est retenue car elle commence en 1995 (vs. 2000 pour WIOD)

À partir du scénario contrefactuel de prix

d’exportation, nous en déduisons des performances à l’exportation

contrefactuelles. Il

n’est malheureusement pas possible d’utiliser PIWIM pour cette étape et de

raisonner en équilibre général, dans la mesure où il s’agit d’un modèle

purement comptable. L’hypothèse relative à l’élasticité-prix est fondamentale,

dans la mesure où il existe une forte incertitude des estimations empiriques de

la littérature : si la plupart des estimations macroéconomiques font état

d’une élasticité proche de l’unité pour la France, d’autres peuvent aller jusqu’à

6 (Broda

et Weinstein[4],

2006). Comme l’hypothèse de

cette élasticité conditionne les résultats du contrefactuel de performances à

l’exportation, nous choisissons d’utiliser σ = 3, σ = 2 et σ = 1,3. Les deux

premières élasticités sont celles utilisées par X. Ragot et M. Le Moigne, 3

étant considérée comme une valeur moyenne et 2 étant utilisée comme test de

robustesse. Nous ajoutons à ces deux élasticités un scénario avec le

coefficient de long-terme de la compétitivité-prix dans FR-BDF (1,3), le modèle

de prévision utilisé à la Banque de France.

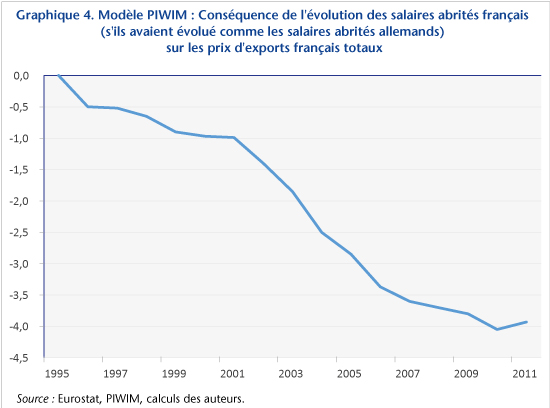

3 – Résultats

D’après le modèle PIWIM, si

les salaires abrités français avaient évolué comme les salaires abrités allemands,

toutes choses égales par ailleurs, les prix d’exports français totaux auraient

été inférieurs de 3,9 pp par rapport à leur progression réelle (graphique 4).

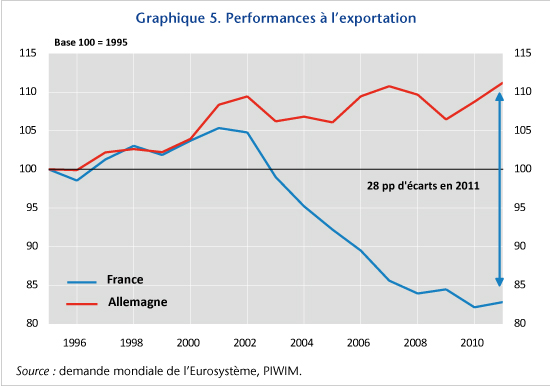

Sur cette période, l’écart de

performances à l’exportation (exportations en volume / demande mondiale) entre

la France et l’Allemagne s’élève à 28 points (graphique 5).

En

utilisant l’élasticité de de la compétitivité-prix σ = 3 à l’évolution contrefactuelle des prix

d’exportations (-3,9 pp), nous obtenons un effet de l’écart de dynamique des

salaires abrités de l’ordre de 12 points, soit un peu plus de 40 % du

total de l’écart ;

En

utilisant l’élasticité de de la compétitivité-prix σ = 2 correspondant au test de robustesse de X.

Ragot et M. Le Moigne, nous obtenons un effet de l’écart de dynamique des

salaires abrités de l’ordre de 8 points, soit près de 30 % du total de

l’écart ;

En

utilisant l’élasticité de de la compétitivité-prix σ = 1,3 correspondant à l’élasticité-prix de

long-terme de la compétitivité-prix de l’équation des exportations du modèle FR-BDF

de la Banque de France à l’évolution contrefactuelle des prix d’exportations (-3,9

pp), nous obtenons un effet de l’écart de dynamique des salaires abrités de

l’ordre de de 18% du total de l’écart.

À élasticité-prix identique,

notre résultat (40 % de l’écart) est un peu inférieur à celui trouvé par

X. Ragot et M. Le Moigne (50%) sur un horizon toutefois un peu plus large

(1993-2012 vs. 1996-2011 pour cette étude). L’utilisation de données

désagrégées, avec une meilleure prise en compte de l’évolution des salaires

abrités de chaque service de soutien est également susceptible d’expliquer une

partie de l’écart. Il est également cohérent avec les résultats obtenus par R.

Cézar et F. Cartellier (« Compétitivité prix et hors-prix : leçons des chaînes

de valeur mondiales », Bulletin de la Banque de France,

224/2, juillet-août 2019), qui trouvent qu’en France, l’essentiel de la hausse

du coût unitaire du travail corrigé de l’insertion dans les chaînes de valeur

mondiales provient des secteurs de services, surtout abrités, alors que cet

effet est faible en Allemagne. Malgré la prise en compte de la critique de V.

Vicart / L. Le Saux et quelle que soit l’élasticité-prix retenue, ces

simulations confortent l’importance de la dynamique des salaires abrités dans

les divergences de performances à l’exportation de la France et de l’Allemagne.

* Les prix à l’exportation français et allemands ont évolué à un rythme très proche depuis 1995, alors que les exportations en volume ont progressé beaucoup plus vite en Allemagne qu’en France. Dans un modèle d’offre et de demande, cela suggère que l’Allemagne a bénéficié d’un choc d’offre positif lié à la modération des prix des intrants.

Annexe 1 : Salaire et rémunération par employé

Annexe 2 : Importance

comparée des secteurs abrités en France et en Allemagne

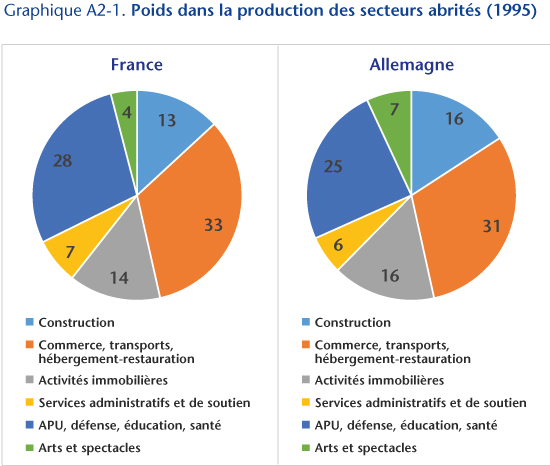

Poids dans la production des secteurs abrités

La part des différents secteurs abrités dans la production abritée est assez proche en France et en Allemagne.

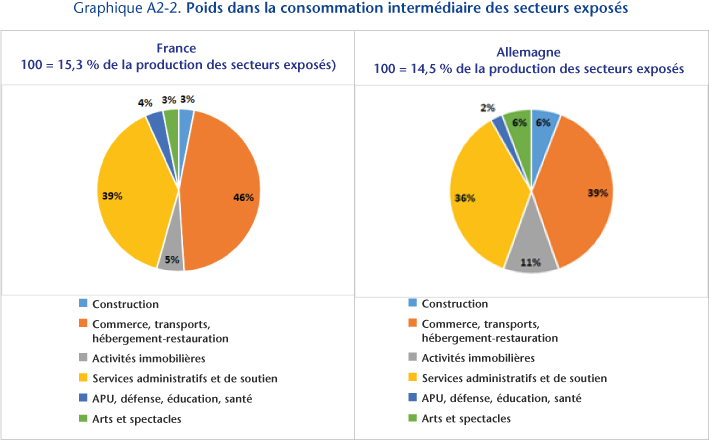

Poids des consommations intermédiaires

issues des secteurs abrités dans la production des secteurs exposés

Les branches commerces, réparation d’automobiles et activités de services administratifs et de soutien sont les deux branches des secteurs abrités qui fournissent le plus d’intrants au secteur exposé.

Annexe 3 : Salaire par tête dans les secteurs abrités entre 1995 et 2011

Annexe 4 : Taux de marge net

par industrie (EBE et revenu mixte net/Valeur ajoutée)

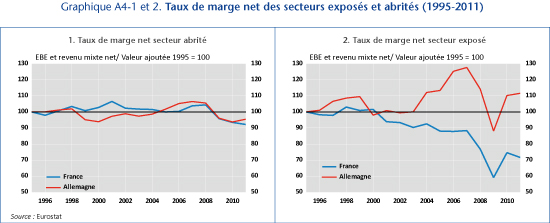

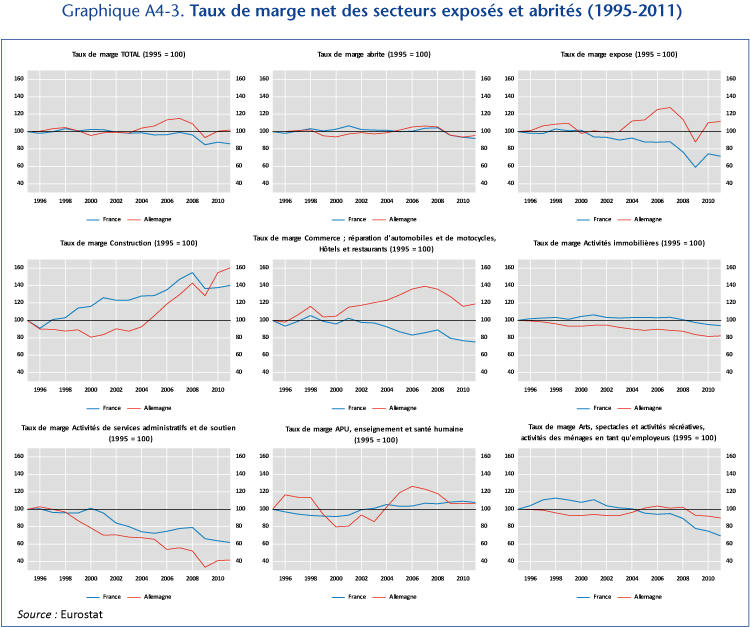

Une critique assez usuelle consiste à dire que la fixation des prix d’exportations est réalisée par la concurrence et que l’ajustement est réalisé par les marges des exportateurs et in fine par l’innovation, l’investissement et la compétitivité hors prix. Si le taux de marge net des secteurs abrités a évolué de manière assez concomitante en France et en Allemagne entre 1995 et 2011 (cf. G A), celui-ci a connu des dynamiques très différentes dans le secteur exposé depuis le début des années 2000 : il a augmenté en Allemagne, malgré une forte chute observée pendant la crise de 2009, alors qu’il a baissé de façon quasi ininterrompue en France sur cette période (cf. G B).

[1] Le

secteur abrité rassemble l’ensemble des biens non-exportables : la

construction, le commerce de gros et de détail, le transport, l’hébergement et

la restauration, les services immobiliers, les autres services, notamment les

services principalement non-marchands.

[3] Cf. Vicard V. & Le Saux L., 2014, « Les coûts du travail des

services domestiques incorporés aux exportations pèsent-ils sur la

compétitivité-coût ?, » Bulletin de

la Banque de France, Banque de France, n° 197, pages 55-65.

[4] Broda

C. et Weinstein D., 2006, « Globalization and the Gains from Variety », The Quarterly Journal of Economics,

121(2) 541–585.

Central bank asset purchases: Inflation targeting or spread targeting?

Five years after the

ECB launched its asset purchase programme (APP), the Covid-19 crisis has put

the ECB again at the center of euro area attention, with a new extension of APP

and with the creation of the Pandemic Emergency Purchase Programme (PEPP). The simultaneity between

APP’s extension and PEPP – they were decided within a two-week interval – could

be interpreted as arising from the pursuit of the same objective. This

interpretation may be misleading though and may bias the respective appraisal of

these policies.

The APP arrived at a

moment when the euro area was facing strong deflationary risks whereas the PEPP

was implemented when the inflation outlook was unclear (because the Covid-19

crisis is a mix of a supply, demand and uncertainty shocks) but fragmentation

risks were on the upside. Sovereign risks and increasing spreads could impair

the transmission of monetary policy across euro area countries. The declared

will by ECB officials to tackle the fragmentation of the euro area and the (temporary)

removal of the self-imposed limits on asset purchases suggest that the ECB sets

a sort of a “spread targeting” objective to the PEPP. We develop this argument

in a recent Monetary Dialogue Paper for the ECON committee of the

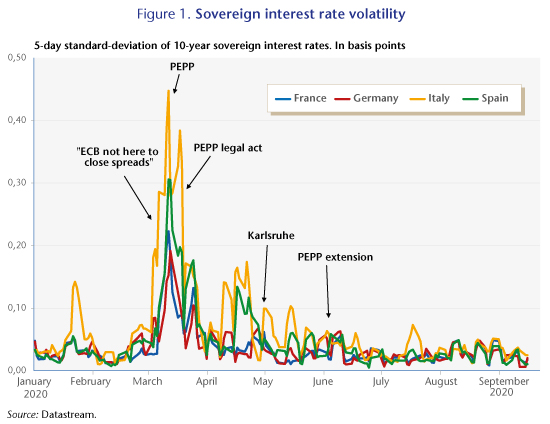

European Parliament. From the point of view of this “spread targeting”

objective, the PEPP is successful with both the level and volatility of

sovereign spreads at low levels (figure 1).

This outcome was

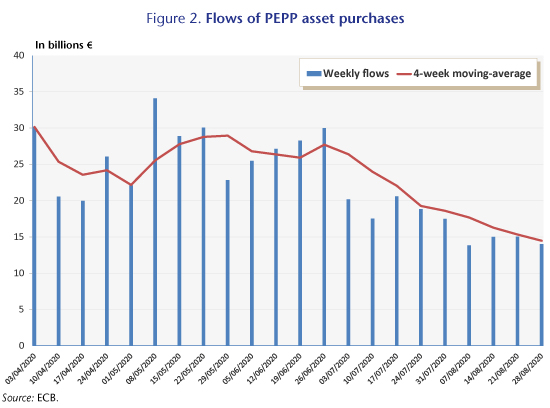

obtained without a full utilisation of the potential resources of the PEPP. The

weekly flow of purchases is even decreasing since July (figure 2). This

suggests that the signaling effect of the PEPP has been strong and credible in

taming sovereign stress. It also suggests that the ECB is not short of

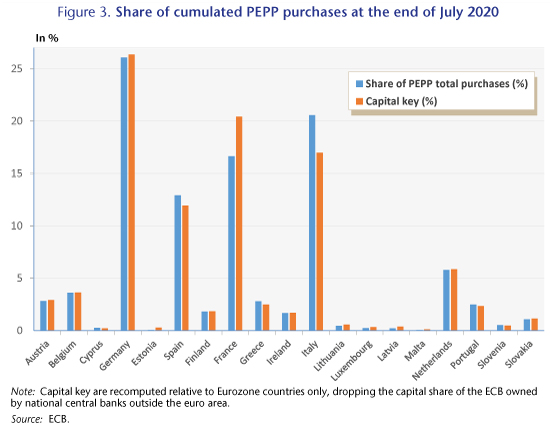

ammunitions if the crisis persists or intensifies. The outcome of the PEPP was

also achieved without deviating much from the ECB capital key (figure 3),

except for France (for which the ECB capital share exceeds bond purchases) and

Italy (for which bond purchases exceed the share at the ECB capital exceeds).

The ruling of the

German Federal Constitutional Court last May has revived discussions on the

adequacy of asset purchases by the ECB.[1]

Discussions have

opposed those who think that the ECB has had “disproportionate” economic policy

effects (on public debts, personal savings and the keeping afloat of

economically unviable companies) and those who think that the distinction

between the “monetary policy objective” and “the economic policy effects

arising from the programme” is misleading. The reason is that this distinction

seems to imply that achieving the objective of the ECB – inflation at the 2%

target – can be achieved without interactions with other macroeconomic and

financial variables, which is nonsense. Moreover, this distinction gives too

much weight to the price stability objective during a real economic crisis at

the expense of all the secondary objectives that the Treaty on the Functioning

of the EU imposes to the ECB.

Finally, the success or

failure of a given policy must be assessed according to its objective(s). In

that respect, the PEPP, under the assumption that it aimed at reducing

sovereign spreads to avoid the fragmentation of the euro area, has been

effective. Although it may depart from the ECB mandate that does not explicitly

mention the reduction of sovereign spreads as a monetary policy objective, PEPP

has improved the transmission of monetary policy. In a situation where the

pandemic crisis requires a fiscal stimulus more than a fiscal consolidation and

where a rise in inflation or in real GDP is very unlikely, the accommodative

ECB monetary policy has been undeniably relevant to ensure public debt

sustainability in Europe and to remove the risk of a break-up of the euro area.

[1] It also revived discussions on the ability of the Bundesbank to

continue to be involved in unconventional monetary operations. At the end of

June 2020, the Bundestag pronounced itself in favour of the ECB and PEPP which,

in the short term, removes the threat of an early end to monetary easing. This

will however not prevent a further appeal by German plaintiffs against the ECB

and, in the longer term, a new judicial episode.

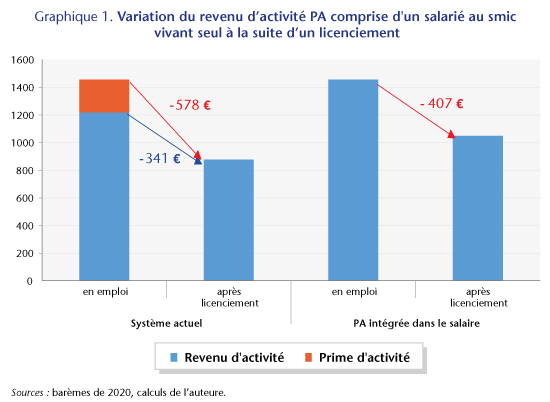

La Prime d’activité n’est pas du salaire : elle amplifie la perte de revenu à la suite d’un licenciement

En janvier 2019, le gouvernement

a souhaité soutenir le niveau de revenu des salariés rémunérés au smic. Pour ce

faire, il a opté pour une réforme du barème de la Prime d’activité qui accroît

son montant de 90 euros au niveau du smic. À court terme, cela peut

paraître équivalent, pour un salarié rémunéré au smic, à une hausse de

90 euros du niveau du smic mensuel[1],

mais cela ne l’est plus si le salarié perd son emploi car alors la solution

choisie amplifie les effets du licenciement sur le revenu disponible du

travailleur.

Si la Prime d’activité permet

bien en général d’augmenter le revenu des personnes qui travaillent, il ne

s’agit pas d’un supplément de salaire. Et la différence est importante !

Alors qu’une augmentation du salaire s’accompagne d’un surcroît de cotisations

et donc de droits acquis aux allocations chômage et pensions de retraite

notamment, la Prime d’activité n’ouvre aucun droit. Lorsqu’un travailleur perd

son emploi, il perd à la fois son salaire et sa prime d’activité mais le

montant d’allocation chômage perçu ne dépend que du seul salaire. Ainsi, à

l’inverse des autres prestations sociales qui limitent la baisse des revenus

disponibles en période de crise, la Prime d’activité est pro-cyclique : les

sommes versées diminuent lorsque le chômage augmente.

La Prime d’activité est une

prestation sociale pour les travailleurs à bas salaire dont le montant doit garantir

aux familles un revenu disponible croissant avec le revenu d’activité des

actifs du foyer. Son calcul tient compte de l’ensemble des ressources du foyer

en accordant un statut particulier aux revenus professionnels : un euro de

revenu professionnel en plus réduit la Prime d’activité de 39 centimes, mais un

euro en plus d’une autre ressource la réduit d’un euro.

Alors

que le revenu d’activité d’une personne seule rémunérée au smic baisse de 28% à

la suite d’un licenciement, son revenu d’activité PA comprise baisse de 40%

En effet, considérons une

personne seule rémunérée au smic (1 219 €). Si elle ne dispose d’aucune

autre ressource, le montant de sa prime d’activité est de 237 euros, son

revenu disponible est donc de 1 456 euros (voir graphique 1). Si elle

perd son emploi en étant éligible au chômage indemnisé, elle percevra 878 euros au titre de l’ARE[2],

le taux de remplacement de l’ARE étant de 72 % au niveau du smic. Mais les

allocations chômage, bien qu’elles soient des revenus d’activité, n’ouvrent pas

droit à la Prime d’activité qui ne bonifie que les revenus professionnels. Outre

son salaire, le salarié perd donc également l’intégralité de sa PA et son

revenu disponible diminue de 578 euros (soit 1456 € – 878 €).

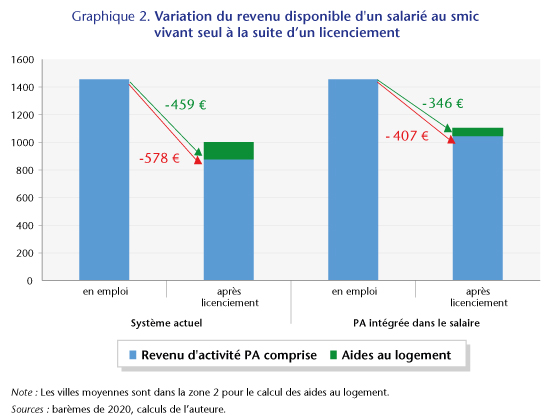

À titre de comparaison, si la Prime

d’activité était un élément de rémunération ouvrant les mêmes droits que le

salaire, le montant de l’ARE serait de 1 048 euros, soit 72% de la

somme salaire + PA. La baisse du revenu d’activité après licenciement serait de

171 euros de moins que dans le système actuel. Notons que cette différence serait

en partie compensée par les prestations sociales. Par exemple, pour une

personne seule rémunérée au smic et vivant en ville moyenne, le licenciement

pourra ouvrir droit à une aide au logement de 188 euros dans le système

actuel contre seulement 61 euros si la PA était considérée comme un

complément de salaire (voir graphique 2). Néanmoins, cette compensation par les

aides au logement n’est que partielle et, pour ce salarié, la baisse du revenu

disponible à la suite d’un licenciement reste amplifiée par le fait qu’une

partie de sa rémunération est une prestation sociale sans droits acquis (-32%

au lieu de -24% si la PA était considérée comme un complément de salaire). En

perdant son emploi, il perd 113 euros de plus (aide au logement comprise) dans

le système actuel que dans une situation fictive où la Prime d’activité

ouvrirait les mêmes droits sociaux que le salaire.

Si l’on

considère maintenant la réforme de 2019, si l’augmentation de la Prime

d’activité avait ouvert les mêmes droits qu’une hausse de salaire, un salarié

au smic perdant son emploi aurait pu bénéficier d’un montant d’ARE de

942 euros (soit 72 % de 1 219 € + 90 €), soit

64 euro de plus que dans le système actuel.

Les gouvernements successifs ont,

avec le RSA-activité d’abord et la Prime d’activité ensuite, souhaité augmenter

le revenu des travailleurs à bas salaire au moyen d’une prestation

différentielle. Il est important de souligner que ce faisant, ils ont fragilisé

la situation de ces mêmes travailleurs en période de crise en réduisant le taux

de remplacement des allocations chômage. Au-delà, on peut craindre que les

effets de ce basculement sur le taux de remplacement des pensions de retraite

soit à l’avenir la source d’un nouvel appauvrissement des retraités. Une

solution serait qu’à l’instar de ce qui est fait pour les parents de jeunes

enfant recourant à la Prepare[3],

la Prime d’activité donne lieu au versement par la Caf de cotisations chômage

et vieillesse permettant d’éviter la baisse des taux de remplacements de ces

prestations assurantielles pour les travailleurs qui bénéficient de la Prime

d’activité.

[1] C’est le cas pour un salarié vivant seul mais pas

toujours s’il vit en couple et/ou a des enfants à charge.

Elle amplifie la perte

de revenu à la suite d’un licenciement.

[2] Le calcul est effectué ici pour un mois de 30 jours et

en négligeant la période de maintien du droit à la Prime d’activité qui peut

aller jusqu’à 3 mois.

[3] La Prepare (Prestation partagée d’éducation de l’enfant) est une aide financière versée par la Caf aux parents qui réduisent ou interrompent leur activité à la naissance d’un enfant. Elle peut, sous conditions de ressources du foyer, ouvrir droit à l’AVPF (assurance vieillesse du parent au foyer), dispositif par lequel la Caf verse des cotisations vieillesse pour garantir la continuité dans la constitution des droits à la retraite.

La crise du Covid-19, suivie

de la double explosion meurtrière intervenue à Beyrouth le 4 août 2020 ont

frappé un pays en pleine crise économique, politique et sociale. Après deux

années de récession marquées par une baisse de PIB de -1,9 % en 2018 et de

-6,5 % en 2019 (FMI), le Liban continue en effet à s’enfoncer dans la crise.

L’inflation est galopante : en juillet 2020, l’indice des prix à la

consommation a progressé de 112 % par rapport à son niveau de juillet 2019. Le

taux de chômage est préoccupant : il atteindrait 25 % de la

population active en 2017[1]

(37% chez les jeunes), et aurait largement progressé depuis. Cette situation,

conjuguée à la corruption gouvernementale et à l’augmentation de la fiscalité

sur l’essence et le tabac, a conduit des milliers de Libanais à lancer une

série de manifestations à partir du 17 octobre 2019 pour demander le départ de

tous les partis de gouvernement. Ce mouvement apolitique, baptisé la

« révolution d’octobre » est le plus important depuis près de 15 ans.

La révolution n’est pas née du

jour au lendemain ; l’économie libanaise a souffert de plusieurs revers

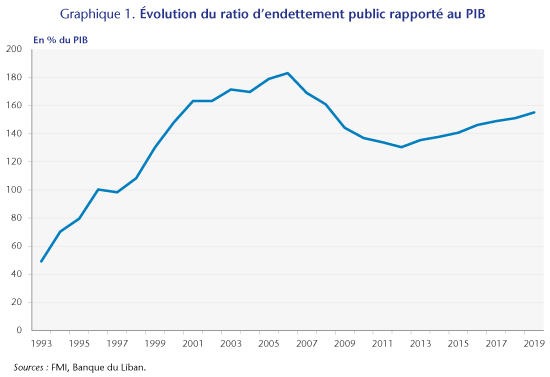

depuis 2009, qui ont conduit le pays à un ratio d’endettement public insoutenable

(155 % en 2019), déclenché un défaut de paiement et nécessité d’un plan d’aide

du FMI. Ce billet analyse l’évolution de l’endettement public libanais, qui a

connu plusieurs phases depuis la fin de la guerre civile. Le pays est

aujourd’hui pris au piège d’une spirale entre charge d’intérêts élevée, déficit

public et faible croissance. Sortir de cette spirale nécessite des réformes à

la fois d’ordre économique – restructuration de la dette et réforme fiscale –

et politique.

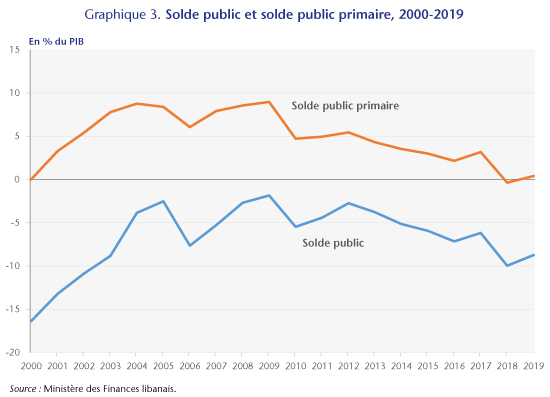

Le Liban est le

troisième pays du monde pour le ratio d’endettement public

L’économie libanaise est une

économie « dollarisée » reposant essentiellement sur les services.

Ces derniers représentent 76 % du PIB, avec une macrocéphalie des services

financiers, immobiliers et touristiques. Le PIB par habitant représente environ

un quart de celui des États-Unis. Mais la guerre civile a laissé des

stigmates : le Liban reste fragilisé par la situation géopolitique

régionale et pâtit d’infrastructures de mauvaise qualité (routes, électricité).

La reconstruction post-guerre initiée par le gouvernement Hariri (1992-2004) a

eu un coût élevé, et le pays a accumulé une importante dette publique afin de

réhabiliter ses infrastructures en recourant à des emprunts externes et

internes. En effet, le gouvernement a été contraint d’offrir des primes de

risque élevées aux investisseurs. Ces rendements élevés ont pu évincer les

investissements dans les secteurs productifs du pays (Baldacci et al., 2003[2];

Patillo et al., 2014[3]).

Le coût élevé de la

reconstruction post-guerre, combiné à une charge d’intérêt importante dans un

contexte de croissance modérée a laissé les finances publiques dans un état

préoccupant. Le revenu du gouvernement libanais ne représente que 18 % du PIB,

dont 78 % proviennent des impôts. Par ailleurs, après le Japon et la Grèce,

le Liban est ainsi le troisième pays du monde pour son ratio d’endettement

public, qui atteint 155 % du PIB fin 2019 – l’équivalent de huit ans et demi de

recettes publiques (graphique 1).

La crise budgétaire

s’accompagne d’une crise monétaire et financière. La livre libanaise est

officiellement arrimée au dollar américain selon un régime de change fixe

depuis 1997, et il n’y a pas de contrôles de capitaux au sens strict. Cependant,

début 2020, les banques ont imposé des restrictions aux retraits en

dollars : tout transfert provenant de l’étranger est aujourd’hui

uniquement payé en devises locales. La rareté du dollar a conduit à une pression

importante sur les prix au marché noir et à la dépréciation de la livre

libanaise : fin août 2020, la monnaie aurait perdu environ 80 % de sa

valeur depuis octobre 2019[4].

C’est la pire dévaluation de l’histoire du Liban, d’autant plus problématique

qu’elle renchérit le prix des biens importés alors que le déficit de la balance

commerciale atteignait déjà 26,5 % du PIB en 2019. Ainsi, le Liban souffre

d’une situation de déficits jumeaux – déficit budgétaire et déficit de la

balance des transactions courantes.

Historique de

l’endettement public depuis 1993

La dynamique de l’endettement

public libanais a connu quatre phases successives au cours des trente

dernières années :

une première phase de hausse rapide de

l’endettement public, entre 1993 et 2002, lors de laquelle le ratio dette

publique/ PIB est passé de 46 % du PIB à 163 % du PIB ;

une deuxième phase de hausse lente de

l’endettement public, entre 2002 et 2006, pour culminer à 183 % du PIB fin

2006 ;

une troisième phase de baisse du ratio

d’endettement entre 2006 et 2012, pour atteindre 130,4 % fin 2012 ;

une dernière phase de remontée lente du ratio

d’endettement public.

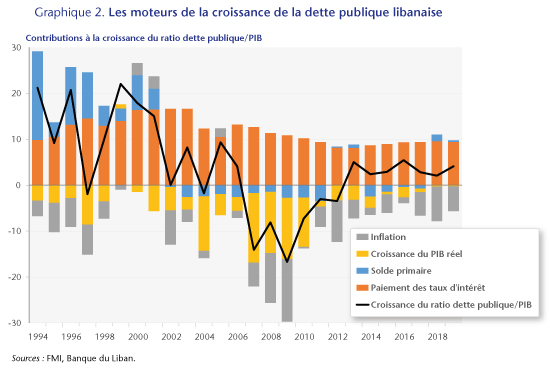

Le graphique 2 illustre de quelle manière les différents moteurs de la dette publique et du PIB (déficit primaire des administrations publiques, dépenses d’intérêt, croissance du PIB réel et inflation) ont contribué à la croissance du ratio d’endettement public rapporté au PIB[5].

La période de 1993 à 2002 a

coïncidé avec une augmentation rapide de la dette publique, essentiellement

sous l’effet de deux facteurs : les déficits primaires récurrents et des

charges d’intérêt élevées sur la dette. Après la fin de la guerre et l’accord

de Taëf, le gouvernement dirigé par le Premier ministre Rafic Hariri a mis en

œuvre une série de mesures pour rétablir la stabilité économique et restaurer

la confiance dans l’économie à partir d’octobre 1992. Le gouvernement libanais

a mené une politique budgétaire ouvertement expansionniste en s’engageant dans

un programme de reconstruction massif (Horizon 2000), avec un budget de 14

milliards de dollars à mettre en œuvre sur la période 1993-2002, dans le but de

réhabiliter les infrastructures endommagées du pays et de doubler le PIB par

habitant. Ce plan coûteux a toutefois été revu à la baisse et le budget initial

réduit de moitié ; l’accent a été mis sur les secteurs de l’électricité,

les routes et les transports publics, l’approvisionnement en eau et les

déchets. Le coût élevé des emprunts a par ailleurs contribué à la forte

progression de l’endettement public. Au départ, le gouvernement espérait

pouvoir compter sur un soutien financier extérieur, mais cette aide ne s’étant

pas concrétisée, le gouvernement a commencé à emprunter sur le marché intérieur

en émettant des bons du Trésor à haut rendement pour financer la phase de reconstruction.

Ainsi, le rendement des bons du Trésor nationaux a atteint 37,8 % par an en

septembre 1995, compte tenu du risque souverain élevé associé au pays, mais

aussi du niveau d’inflation élevé jusqu’en 1997 (12 % en moyenne annuelle

entre 1993 et 1997)[6]. En

conséquence, la dette publique a été multipliée par 9,5 entre 1993 et 2006.

L’année 2002 a marqué une

inflexion dans la dynamique de l’endettement : la hausse s’est poursuivie,

mais à un rythme beaucoup plus lent, sous l’effet d’une baisse des charges

d’intérêt et d’une maîtrise des déficits budgétaires. En 2002, la conférence de

Paris II[7],

qui prévoyait pour le Liban une aide internationale de 4,4 milliards de dollars

permettant de restructurer la dette publique (allongement des maturités et baisse

des taux d’intérêt), a eu des effets positifs, en rétablissant la confiance

dans l’économie libanaise. Les taux d’intérêt sur les bons du Trésor libanais

ont baissé de 16,1 % à 9,2 %, demeurant à un niveau très élevé malgré la

faiblesse de l’inflation. La Banque du Liban et les banques commerciales

libanaises se sont lancées dans des programme d’annulation, d’échange et de

refinancement de la dette. Par ailleurs, le pays a commencé à dégager des

excédents budgétaires primaires, notamment grâce à l’introduction de la taxe

sur la valeur ajoutée au taux de 10 % en février 2002. La loi de finances

de 2003 prévoyait ainsi de ramener le déficit public à 7,3 % du PIB contre

14 % en 2002, d’élargir l’assiette fiscale et de diminuer le service de la

dette. La dette a cependant continué à croître, notamment en raison d’une

croissance modérée, avec une période marquée par de nombreux épisodes

d’instabilité politique, notamment l’assassinat du Premier ministre Hariri en

février 2005 ou la guerre avec Israël à l’été 2006.

Entre 2007 et 2012, la très

forte croissance du PIB réel, couplée avec une forte inflation et la poursuite

de la baisse des charges d’intérêt, a permis la décroissance du ratio

d’endettement public. La croissance rapide a été stimulée par les dépenses de

reconstruction après la guerre de juillet 2006, l’abondance de liquidités liée

à la hausse des recettes pétrolières régionales, le rétablissement de la

confiance à la suite de l’accord de Doha, l’élection d’un nouveau président en

mai 2008 et la formation d’un gouvernement d’union nationale. Tous ces facteurs

ont créé un climat d’affaires favorable et alimenté les entrées de capitaux

étrangers et la demande globale. Le déclenchement de la crise financière de

2008 a eu également un impact positif sur l’économie libanaise, les actifs de

la diaspora libanaise fuyant pour des refuges plus sûrs – comme le Liban –, à

cause de l’accroissement des incertitudes financières internationales et la

baisse des prix et des taux sur les marchés financiers internationaux. Pendant

quatre années consécutives (de 2007 et 2010), le taux de croissance du PIB a

atteint en moyenne 9,2 %. En conséquence, le ratio d’endettement a baissé

pour atteindre 130 % du PIB en 2012.

Depuis 2012, la faiblesse de

la croissance du PIB – 1,4 % en moyenne entre 2011 et 2018 – et la fin de la

consolidation budgétaire expliquent l’augmentation du niveau d’endettement

public. En raison de la faiblesse de la croissance, à partir de 2012, une

grande partie des progrès réalisés entre 2007 et 2012 a été annulée. Par

ailleurs, les recettes de l’État sont restées à un niveau faible

(14,5 % du PIB en moyenne entre 2012 et 2019), par rapport à l’ampleur des

dépenses publiques (23,5 % sur la même période). À partir de 2012, les intérêts

de la dette ont augmenté sans aucun signe de stabilisation. La situation s’est

aggravée à partir de 2018, date à laquelle le Liban est entré en récession et

le solde budgétaire s’est creusé pour atteindre -10 % du PIB (graphique 3).

La Banque mondiale[8]

(2020) compare le Liban aux autres pays ayant connu une crise de l’endettement

public (Islande, Irlande, Grèce, Chypre, Argentine) et montre que le Liban a

abordé la crise économique et sanitaire avec un équilibre budgétaire plus

dégradé que chacun de ces pays. Par ailleurs, seule l’Islande avait une balance

des paiements courants plus dégradée que le Liban aujourd’hui.

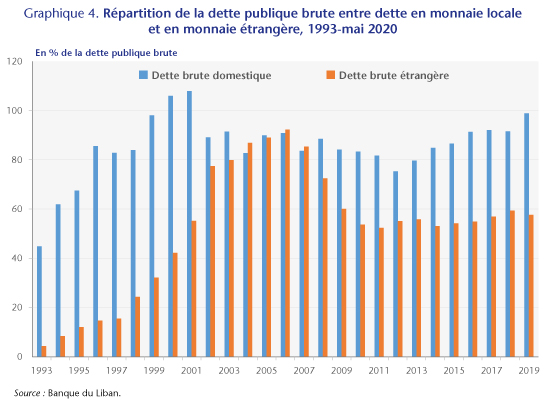

Une dette publique essentiellement domestique

Au début de la période de

reconstruction après la guerre, entre 1993 et 2001, le gouvernement libanais a

d’abord eu recours à de lourds emprunts sur le marché intérieur et a ainsi

accumulé des dettes en monnaie locale pour répondre à ses besoins de financement.

Le ministère des Finances a

commencé à émettre des euro-obligations[9]

dès 1994, mais c’est en 1998 que le gouvernement de Rafic Hariri a demandé au

Parlement l’autorisation de convertir une partie de la dette en dollars. Par ailleurs, la conférence de Paris I de

2001 a favorisé l’utilisation par le Liban des marchés internationaux des

capitaux[10]. La

dette publique détenue en devises étrangères – essentiellement en dollars – est

ainsi passée de 22 % à 51 % de la dette totale détenue entre 1998 et 2004 (graphique

4). Après avoir culminé en 2004, la dépendance du gouvernement à l’égard de la

dette en monnaie étrangère a baissé au profit de la dette en monnaie locale.

Elle peut être partiellement attribuée à l’intervention de la Banque du Liban

auprès des banques commerciales. Depuis, la part de la dette en monnaie

extérieure dans la dette brute totale a régressé pour se stabiliser autour d’un

tiers.

L’existence de cet endettement

en dollars fait peser un risque sur le gouvernement libanais, qui ne peut faire

jouer la planche à billets pour rembourser une dette en monnaie étrangère. Néanmoins, l’essentiel de la dette libanaise

(en monnaie locale et étrangère) est détenu domestiquement, par le secteur

bancaire libanais et la Banque du Liban : en 2019, les non-résidents ne

détenaient que 13 % de la dette totale[11],

ce qui protège la souveraineté du pays des pressions extérieures, limite le

risque de défiance des investisseurs et donc de faillite.

Quelles

solutions ?

Le temps est compté pour le

Liban : en mars 2020, le pays a inauguré le premier défaut de paiement de

son histoire en annonçant qu’il ne serait pas en mesure de rembourser une dette

de 1,2 milliards de dollars arrivant à échéance.

Mais l’aide internationale

piétine. Lors de la Conférence économique pour le développement par les

réformes et avec les entreprises (Cedre), en 2018, les bailleurs de fonds

au Liban avaient promis une aide de 11 milliards de dollars en prêts et

dons, suspendue au feu vert du FMI. Or, les négociations sur un premier plan de

sauvetage de 10 milliards de dollars ont été interrompues par des dissensions

internes à la délégation libanaise. Les discussions achoppent notamment sur

l’ampleur des pertes du système bancaire du pays et le moyen de les éponger. Le

gouvernement chiffre à 68 milliards de dollars les pertes du secteur

financier libanais (50 milliards pour la Banque du Liban et

18 milliards pour les banques privées). Il prévoit une restructuration du

système bancaire libanais avec la mise à contribution des actionnaires et

détenteurs d’obligations, alors que l’Association des banques du Liban se

refuse à reconnaître les pertes et propose son propre plan de sauvetage.

Avec un besoin brut de

financement estimé à 30 points de PIB par le FMI, la restructuration de la dette de l’Etat semble inévitable. Elle

pourrait prendre la forme d’un moratoire ou d’un rééchelonnement portant sur les

intérêts de la dette et sur le principal. En effet, la maturité de la dette est

d’environ 5 ans pour la dette en devises locales et 7 ans pour la dette en

devises étrangères (FMI, 2019). Les intérêts de la dette représentent une

charge financière considérable (9,1 % du PIB en 2019). Un autre moyen serait

d’échanger les obligations publiques contre des obligations à plus longue

échéance ou à taux plus faible en négociant avec les banques commerciales,

principales détentrices de la dette, en échange d’une garantie de l’État.

Une fausse bonne idée serait de renoncer à la parité fixe entre livre libanaise

et dollar, et de laisser la livre se dévaluer pour alléger le poids des

remboursements. Cela alourdirait le paiement des intérêts sur la dette

extérieure (les fameuses euro-obligations) et par ailleurs, cela dégraderait

fortement la balance commerciale libanaise, dans la mesure où le Liban importe

la plupart de ses biens (-26,5 % du PIB en 2019).

Sur le plan budgétaire, une

réforme fiscale d’envergure s’impose afin d’instaurer

un système fiscal moderne capable de financer les dépenses publiques. Cette

réforme permettrait d’une part de soutenir l’investissement public

(modernisation, grands travaux…), d’autre part de réduire les fortes

inégalités. Cela suppose un véritable changement de paradigme, car la

protection sociale et les réformes de l’État ont été constamment reléguées au

second plan. Ainsi, comme l’écrit Lydia Assouad, les revenus sont extrêmement

concentrés, le top 1% et le top 10 % de la population adulte recevant en

moyenne respectivement 25 et 55 % du revenu national[12].

Il faudrait élargir la base des revenus taxables, et rendre

le système fiscal plus progressif. Le système fiscal libanais est

cédulaire, c’est-à-dire que chaque source de revenus est imposable à part selon

son propre régime et ses propres taux. Les revenus tirés de l’impôt sur les

sociétés et de l’impôt sur le revenu des personnes physiques sont parmi les

plus faibles au sein des pays de la région MENA (Moyen-Orient et Afrique du

Nord), juste derrière la Jordanie. En 2015, les taxes sur les revenus et les

profits ne représentaient que 3,8 % du PIB, contre 4,1 % pour la TVA (FMI,

2017[13]).

En effet, les différents taux marginaux supérieurs d’imposition sont faibles

par rapport aux autres pays[14],

et pourraient être revus à la hausse.

Par ailleurs, une transparence accrue sur les revenus et le

patrimoine des ménages permettrait de collecter plus efficacement l’impôt,

et de réprimer l’évasion fiscale. D’après le FMI (FMI, 2017) et sur la base des

travaux de Fenochietto et Pessino (2013)[15],

la performance du système fiscal libanais est inférieure à la moyenne des pays

comparables du Moyen Orient. Ainsi, la capacité fiscale du Liban – le niveau

théorique maximum de recettes fiscales qu’un pays peut atteindre – est estimée

à 34 % du PIB. Or, le niveau réel de recettes fiscales ne représente que 15 %

du PIB ; par conséquent l’effort fiscal – défini comme le rapport entre

recettes réelles et capacité fiscale – n’est que de 44 % au Liban contre

une moyenne de 60 % pour des pays de la région (voir FMI, 2017).

Ces réformes budgétaires ne

peuvent réussir sans une transformation politique

profonde du pays, qui consiste à éliminer le clientélisme et le népotisme

(« wasta »). Le système de

gouvernance « confessionnel », instauré par la constitution du Liban

de 1926, permet aux élites de capter et de redistribuer la plupart des ressources

selon un principe clientéliste[16].

Il existe par ailleurs de nombreux obstacles à la libre concurrence : le

coût élevé du crédit bancaire, le faible montant des crédits octroyés par les

banques[17],

ou encore les barrières administratives et légales.

Malgré cette grave crise

économique et politique, le Liban reste à ce jour paré de certains atouts :

son économie libérale réaffirmée par l’accord de Taëf de 1989, la libre

mobilité des capitaux, un important réseau de filiales bancaires à l’étranger, le

haut niveau d’éducation de la population, et surtout une diaspora de taille

exceptionnelle – trois fois la population libanaise – qui joue un rôle crucial

dans l’économie. Les envois de fonds de la diaspora ont ainsi atteint 7,2

milliards de dollars en 2018, soit environ 12 % du PIB d’après la Banque

mondiale. C’est sur ces atouts que le Liban doit à présent capitaliser pour

transformer le pays en profondeur, politiquement et économiquement.

[2] Baldacci , E., A. Hillman et N. Kojo (2003), « Growth,

Governance and Fiscal Policy Transmission Channels in Low-Income Countries », Working Paper, 03/237, International

Monetary Fund, Washington D.C.

[3] Patillo, C., H. Poirson et L. Ricci (2004), « What

Are the Channels Through Which External Debt Affects Growth? », Working Paper, 04/15, International

Monetary Fund, Washington D.C.

[4] Calcul effectué d’après la

plateforme lebaneselira.org qui a lancé un algorithme d’intelligence

artificielle (IA) proposant une estimation quotidienne du taux de change sur le

marché noir entre le dollar américain et la livre libanaise.

[5] Pour

comprendre le calcul « technique » des contributions des différentes

composantes à la dynamique de la dette publique, on pourra se reporter au

document de travail : C. Antonin, M. Guerini, M. Napoletano, F. Vona,

« Italy: Escaping the high-debt and low-growth trap », Sciences Po OFCE Working Paper, n°

07/2019.

[6]

Une question connexe concerne les interactions entre politique monétaire et

budgétaire : dans un intéressant article sur le Liban, Ayoub, Creel et

Farvaque (2008) concluent que la période 1991-2005 constitue le retour à une

période de domination monétaire, autrement dit à un régime

« ricardien ». Voir Ayoub, H., Creel, J., et Farvaque, E. (2008), « Détermination

du niveau des prix et finances publiques: le cas du Liban », 1965-2005. Revue

d’économie du développement, 16 (3):, pp. 115-141.

[7]

La conférence de Paris II, réunissant les responsables de 23 États et

institutions internationales, prévoyait un soutien financier extérieur, avec

3,1 milliards de dollars alloués à la restructuration de la dette, et 1,3

milliard de dollars de prêts bonifiés.

[9] Les euro-obligations sont des titres obligataires

émis par le Ministère des Finances libanais, lui permettant de s’endetter sur

les marchés internationaux en dollars. Leur nom provient des

« eurodollars », apparus dans les années 1950 en raison de l’afflux

de dollars sur le continent européen à travers le Plan Marshall.

[10]

La France a convoqué la première réunion avec les institutions internationales

(Banque mondiale, Banque européenne d’investissement, Commission européenne),

dite conférence de Paris I, le 23 février 2001, afin de récolter une aide

internationale.

[11] FMI, IMF Country Report No. 19/312,

Lebanon, octobre 2019.

[12]

Lydia Assouad, « Rethinking the Lebanese economic miracle: The extreme

concentration of income and wealth in Lebanon 2005-2014 », World Inequality Lab Working papers, n° 2017/13.

[13]

International Monetary Fund/IMF (2017), Lebanon: Selected Issues: IMF

Country Report No. 17/20, International Monetary Fund, Washington DC.

[14]

Le taux marginal supérieur est par exemple de 25 % pour l’impôt sur le revenu et

de 14 % pour la taxe foncière.

[15]

Fenochietto, R. et C. Pessino, 2013, « Understanding Countries’ Tax Effort », IMF Working Paper, n° 13/244, Washington:

International Monetary Fund.

[16]

Assemblée nationale, « Rapport d’information sur le Liban », n° 3865,

22 juin 2016.

[17] Gaspard T. K.

(2004). A political economy of Lebanon, 1948-2002: the limits of

laissez-faire, Leideb, Boston, Brill.

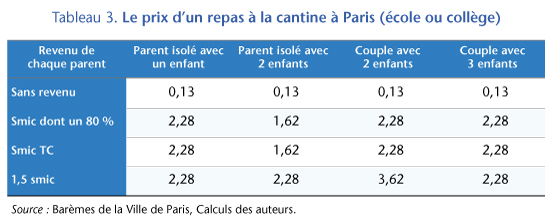

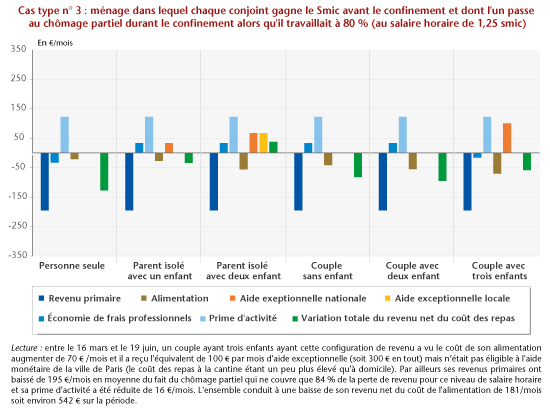

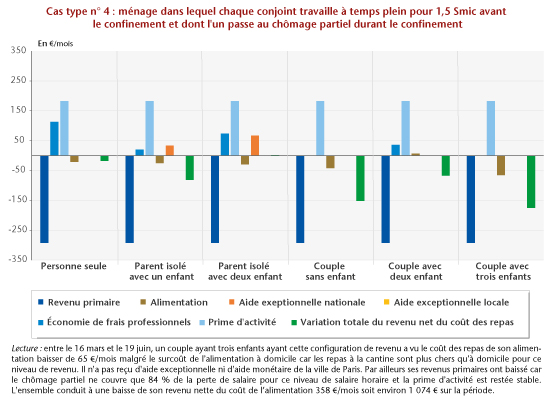

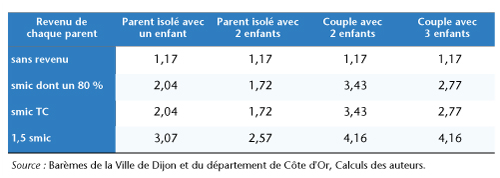

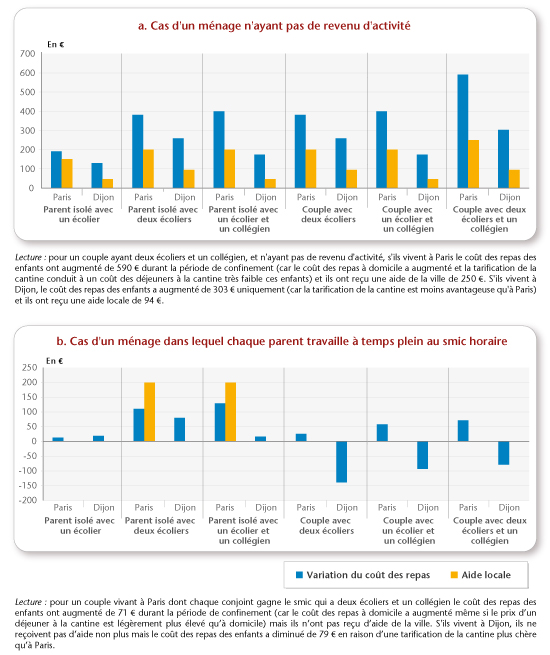

L’aide exceptionnelle de solidarité a-t-elle permis de couvrir les coûts du confinement pour les familles?

Les mesures de confinement prises pour lutter contre la diffusion du virus de la covid-19 ont eu des répercussions à la fois sur l’activité des parents et leurs revenus, sur la scolarisation des enfants, et sur les coûts supportés par les familles. Ainsi, selon la situation professionnelle et familiale, certains parents ont télétravaillé, d’autres ont été mis au chômage partiel par leur employeur, d’autres encore ont pu bénéficier du dispositif d’indemnisation de l’arrêt d’activité pour garde d’enfant et une dernière catégorie de parents ont perdu leur emploi (voir le Policy brief OFCE n°65[1]). Seuls les premiers ont conservé leur salaire mais ils ont dû concilier à domicile les exigences de leur employeur et le temps à consacrer à leurs enfants, notamment sur le plan pédagogique. Les deux catégories suivantes ont bénéficié d’un maintien partiel de leur rémunération, le maintien était intégral pour ceux dont le salaire horaire est au niveau du smic. Enfin, les parents ayant perdu leur emploi, ont accédé au chômage indemnisé (allocation d’aide au retour à l’emploi, ARE) ou non en fonction de leur situation au regard de l’assurance chômage.

L’analyse menée dans cette note est centrée sur les effets du confinement sur les familles au RSA, qui ont subi une forte augmentation du coût de l’alimentation, et sur les familles ayant vécu le chômage partiel ou le congé pour garde d’enfant, qui ont supporté une baisse plus ou moins importante de leur revenu. Les calculs considèrent la situation des familles parisiennes qui peuvent bénéficier d’une tarification sociale particulièrement généreuse pour lesquelles la municipalité a mis en place une aide exceptionnelle complémentaire à l’aide nationale. Une annexe permet de comparer la situation de ces familles avec celles vivant à Dijon où la cantine est plus onéreuse. La situation des familles dans lesquelles un parent a perdu son emploi pose des questions complexes qui seront étudiées dans une note dédiée.

Beaucoup

de familles d’actifs ont vu leurs revenus d’activité diminuer durant le

confinement, et c’est particulièrement le cas des ménages des premiers déciles

de niveaux de vie ayant des enfants à charge. En effet, alors que les mesures

de confinement ont conduit à fermer les écoles, collèges, lycées et modes de

garde pour la plupart des enfants (à l’exception de ceux dont les parents

travaillent dans les secteurs d’activité essentielles), la capacité

d’adaptation des parents dépend du type d’emploi occupé (cadre, employé ou

ouvrier) et du secteur. Dans les couples d’employés et certains couples de

cadres, les conjoints ont le plus souvent pu opter pour le télétravail et jongler

sur les deux emplois du temps pour s’occuper des enfants. Mais pour d’autre

catégories professionnelles ou d’autres secteurs, les possibilités de

télétravail étaient plus rares. En outre, lorsqu’un des parents travaillait à

l’extérieur du domicile (grande distribution, transport, propreté…) ou dans le

cas des parents isolés, le recours à l’arrêt de travail pour garde d’enfant était

la seule option.

Au-delà

de ces baisses de revenu d’activité[2] liées à l’impossibilité de

télétravail ou à la nécessité de garder les enfants, certaine familles sans

revenu d’activité ont supporté des coûts spécifiques liés à l’alimentation. Les

ménages qui perçoivent le RSA ont souvent recours à des aides alimentaires en

temps normal (restos du cœur, autres formes de solidarités locales) et le

confinement a réduit considérablement l’accès à ces aides. En ce qui concerne

les enfants, de nombreuses villes prennent en charge une partie importante du

coût des repas des enfants des ménages à bas revenu. Cette tarification sociale

de la cantine conduit à ce qu’un repas à domicile soit plus coûteux qu’un repas

à la cantine pour ces ménages dont les enfants n’étaient plus scolarisés. En

effet, seuls les enfants de soignants ont été pris en charge par les écoles et

les centres de loisir mais ce dispositif d’accompagnement des familles n’a pas

été étendu aux autres catégories de « premiers de corvée » (agent de

caisse, livreurs, éboueurs, agents d’entretien …). A l’inverse, pour

certaines familles de travailleurs, le confinement a pu être associé à une

baisse des dépenses à la fois parce que les repas des enfants étaient moins

onéreux qu’à la cantine et parce que les adultes eux-mêmes économisaient

certains frais professionnels (transport, repas à l’extérieur).

Dispositif d’aide exceptionnelle et

estimation des coûts liés au confinement

Pour

compenser la baisse de niveau de vie liée au confinement et soutenir les

ménages les plus en difficulté, les collectivités locales ont pu mettre en

place des aides (tablette pour assurer la continuité pédagogique, aide

alimentaire …) et ceci de façon inégale sur le territoire et par conséquent

difficile à estimer globalement.