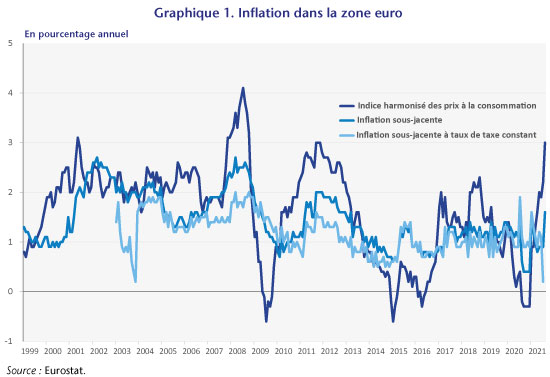

En août 2021, l’inflation dans la

zone euro a atteint 3 % en glissement annuel. Un tel niveau n’avait pas

été observé depuis novembre 2011 et dépasse la cible de 2 % que s’est

fixée la BCE. Cette dynamique récente est en partie tirée par le prix du pétrole

mais on observe dans le même temps un rebond de l’inflation sous-jacente, qui

exclut du calcul les indices des prix de l’énergie et du secteur alimentaire. L’inflation

aux États-Unis

renoue également avec des niveaux qui n’avaient pas été observés depuis

plusieurs années, ce qui y alimente le débat sur un potentiel retour du risque

inflationniste. De par leur mandat orienté vers la stabilité des prix, il est

légitime que les banques centrales s’interrogent sur les sources de ce retour

de l’inflation. Dans un document récent en vue de la préparation du Dialogue

monétaire entre le Parlement européen et la BCE, nous discutons cependant

du caractère temporaire plutôt que permanent de cet épisode d’inflation.

L’évolution récente de

l’inflation ne peut être dissociée de la conjoncture économique, actuellement

encore fortement marquée par la crise sanitaire. Après une forte chute de

l’activité – le PIB s’est contracté de 6,5 % en 2020 –, les performances

macroéconomiques de la zone euro restent erratiques. La crise a été sans

précédent à la fois par son ampleur mais aussi par ses caractéristiques

sectorielles et par la nature des chocs qui ont affecté les économies de la

zone euro. En effet, la crise de la Covid-19 se caractérise à la fois par un

choc négatif d’offre et de demande (voir Dauvin et

Sampognaro, 2021).

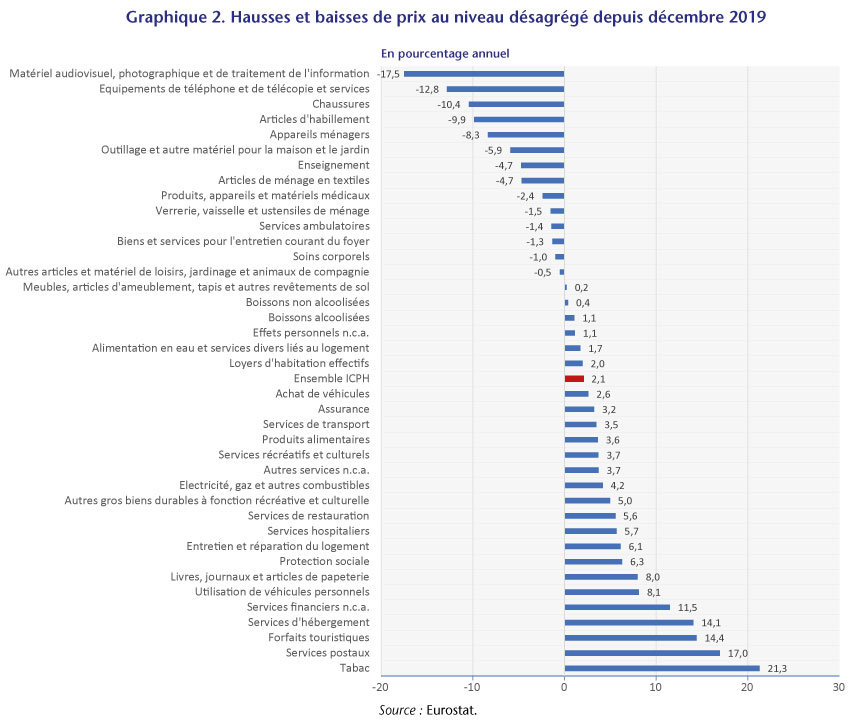

Les éléments qui expliquent

l’inflation actuelle semblent être de nature temporaire. Un examen des données

récentes suggère en effet que la hausse de l’inflation serait principalement

liée aux prix de l’énergie, aux modifications des taux d’imposition de la TVA

et à la reprise qui suit la récession annuelle la plus spectaculaire depuis la

Seconde Guerre mondiale (figure 1). Pour

autant, à un niveau désagrégé, il semble que pour la plupart des biens, les

prix sont souvent inférieurs au niveau de décembre 2019 tandis que les prix de

certains services sont plus élevés (figure 2).

Il n’en reste pas moins que les

facteurs qui pourraient influencer l’inflation à moyen terme sont nombreux et laissent

planer quelques incertitudes sur les tensions à venir. Le choc de demande

résultant des mesures de relance budgétaire européenne et des pressions sur le

marché du travail devrait être faible. Le coût en termes d’inflation d’une

baisse du chômage dans la zone euro est désormais très bas – on parle

d’aplatissement de la courbe de Phillips, voir Bobeica,

Hartwig, et Nickel (2021) – et le

niveau « élevé » des emplois vacants l’est moins qu’en 2018 alors

qu’aucune crainte d’un retour de l’inflation n’était alors évoquée. Toutefois,

les pressions inflationnistes dues au comportement de désépargne des agents

pourraient présenter une trajectoire plus incertaine. Une poussée de la demande

pourrait alimenter de futures hausses de prix, surtout si les difficultés

d’ajustement de l’offre, observées récemment dans certains secteurs, persistaient.

Du côté des difficultés d’approvisionnement et de la hausse des coûts du

transport maritime, la corrélation forte de ces derniers avec le prix du

pétrole laisse imaginer une baisse lors des deux prochaines années (voir le

bulletin de la US Energy

Information Administration).

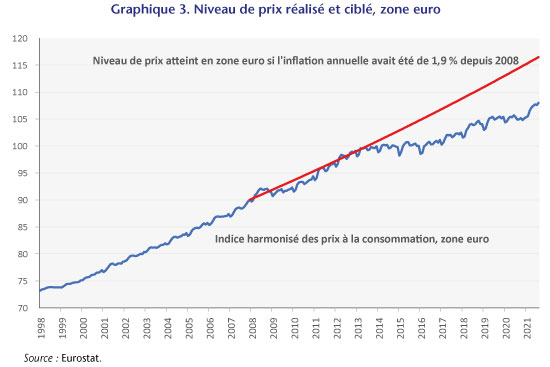

Pour autant, si on se place dans une perspective plus longue, on peut observer que cette remontée d’inflation ne permet en aucun cas de compenser les nombreuses années au cours desquelles l’inflation fut inférieure à la cible de 2% (figure 3). Ainsi, tant que la poussée observée ces derniers mois reste contenue, ce retour de l’inflation pourrait plutôt être perçu comme une bonne nouvelle par la BCE lui permettant d’atteindre enfin sa cible et même éventuellement de rattraper les sous-ajustements passés.

Une élection allemande placée sous le signe de la transition écologique

Alors que l’économie allemande a

mieux résisté que celle des pays européens voisins en 2020, avec une baisse du

PIB de « seulement » de 4,9% − contre 6,4 % en zone euro et

7,9 % en France −, elle semble repartir moins fort. Au deuxième

trimestre 2021, l’Allemagne affiche toujours un PIB inférieur de 3,3 % à

son niveau d’avant-crise, un chiffre quasi-identique à celui de son voisin

français (-3,2 %).

Dans ce contexte économique

toujours marqué du sceau de la pandémie, l’Allemagne s’apprête à écrire, le 26

septembre 2021, une nouvelle page de son histoire politique après les seize

années de mandat d’Angela Merkel. La CDU, parti de centre-droit, est au cœur de

la vie politique allemande depuis 1949 et totalise 50 années de participation

aux gouvernements de coalition. Demeurera-t-il le premier parti au sein du

Parlement ? Rien n’est plus incertain : Armin Laschet, successeur

d’Angela Merkel à la tête de la CDU, a certes réussi à s’imposer en avril 2021

comme candidat de la droite allemande contre le Ministre-Président de Bavière

Markus Söder, mais les divisions affichées par la droite ont fragilisé le

parti, comme en témoigne le fort recul dans les intentions de vote de la CDU/CSU.

Ainsi, au cours des six derniers mois, deux partis se sont disputés avec la

CDU/CSU la tête des sondages : les Verts emmenés par Annalena Baerbock et,

pour la première fois en 15 ans, le SPD. Ce dernier s’appuie sur la figure du

ministre des finances sortant de la coalition CDU-SPD, Olaf Scholz, qui

apparaît comme un centriste modéré, incarnant une forme de continuité par

rapport au gouvernement actuel. Être en tête des élections revêt une importance

considérable car le parti le plus important au Parlement brigue généralement la

chancellerie.

Les possibilités de coalition sont

nombreuses et les négociations s’annoncent complexes. Le scénario le plus

probable est la poursuite de la grande coalition (CDU/CSU et SPD), expérimentée

à trois reprises par Angela Merkel (2005-2009, 2013-2017 et 2018-2021). Cependant,

une configuration de « coalition jamaïcaine » (CDU/CSU, Verts et FDP)

est possible, de même qu’une « Ampelskoalition »

(SPD, Verts et FDP), voire une coalition plus à gauche dans laquelle le SPD

s’allierait avec, entre autres, le parti de gauche Die Linke.

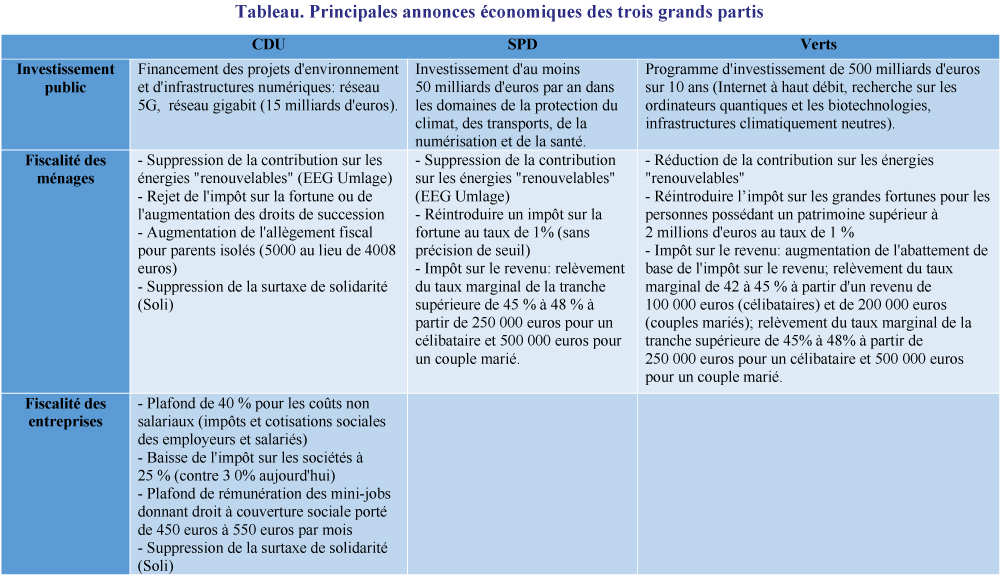

Lorsque l’on examine les programmes

des trois principales formations politiques (voir tableau), un consensus fort se dégage autour de la transition

écologique, principal thème de la campagne. Sur les autres thèmes, en revanche,

on retrouve le clivage droite/gauche traditionnel. La CDU/CSU se fait le

chantre de la compétitivité des entreprises en plaidant pour une baisse de

l’impôt sur les sociétés et le plafonnement des coûts non salariaux, tandis que

le SPD et les Verts souhaitent l’augmentation du salaire minimum, instauré en

2015. Par ailleurs, la CDU/CSU défend une fiscalité inchangée sur les ménages,

tandis que le SPD et les Verts défendent l’idée d’une contribution accrue pour

les ménages les plus aisés avec le rétablissement de l’impôt sur la fortune et

un alourdissement de l’impôt sur le revenu pour les hauts revenus. Ce clivage

se retrouve sur la question de l’intégration européenne, notamment dans ses aspects

budgétaires.

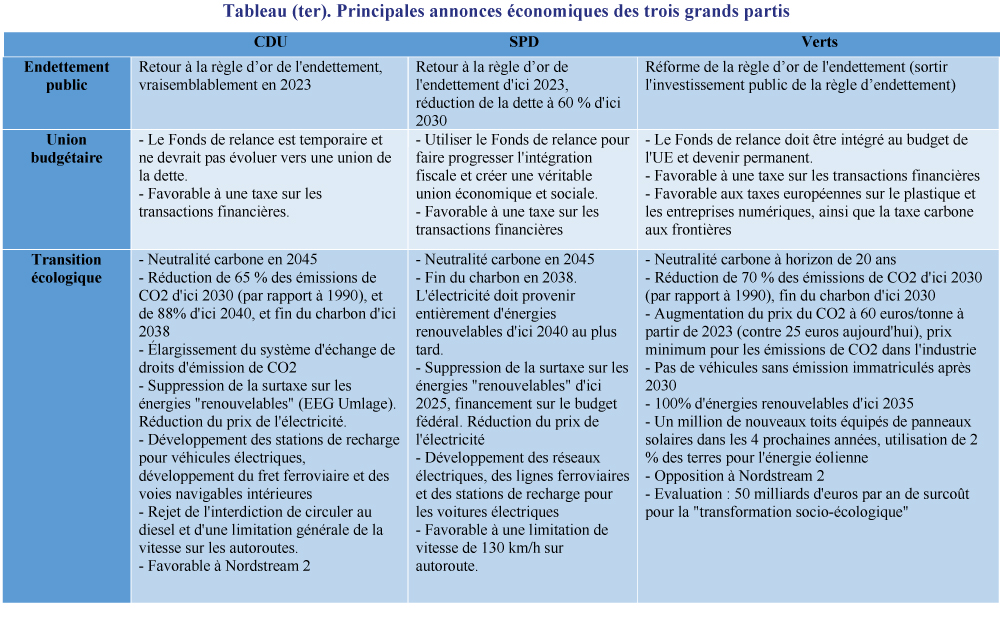

Un

fort consensus autour de la transition écologique

Un large consensus semble émerger

au sein des principaux partis pour une politique de transition écologique

ambitieuse. Si l’orientation est claire, l’ampleur et la rapidité de la mise en

œuvre dépendront des partis qui formeront la prochaine coalition. Les trois

principaux partis ont confirmé leur engagement en faveur de la neutralité

carbone : la CDU/CSU et le SPD se fixent l’échéance de 2045, année cible indiquée

dans la loi sur la protection du climat votée par la coalition actuelle ;

quant aux Verts, ils se fixent l’objectif d’atteindre la neutralité carbone en

vingt ans. Le parti libéral (FDP) s’est quant à lui fixé une échéance plus

lointaine, en 2050.

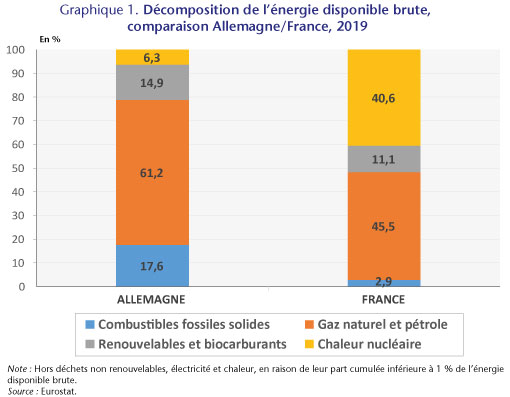

Pour atteindre cet objectif, il

faut une profonde modification du mix énergétique actuel (graphique), qui repose en Allemagne à 78 % sur les énergies

fossiles – contre 48 % en France. La CDU/CSU et le SPD veulent la disparition

du charbon d’ici 2038 (2030 pour les Verts). Or, historiquement, l’Allemagne

avait privilégié les sources de production fossiles, en particulier le charbon

et le lignite qu’elle possède en abondance, ainsi que le gaz, essentiellement

importé. Malgré une baisse importante au cours de la dernière décennie, le charbon

représente encore 17,6 % de l’approvisionnement énergétique en 2019. Ayant

annoncé en 2011 son choix de sortir du nucléaire[1], elle ne peut donc que

compter sur l’essor des énergies renouvelables. C’est pourquoi les grands

partis souhaitent fortement augmenter leur part – actuellement autour de

15 % − dans le mix énergétique allemand. Le SPD souhaite que l’électricité

provienne entièrement d’énergies renouvelables d’ici 2040 : or seul un tiers de l’électricité

est actuellement produite à partir des énergies renouvelables[2].

La stratégie retenue pour atteindre

les objectifs environnementaux diffère néanmoins. Les Verts plaident pour une

politique d’État très volontariste et prévoient 50 milliards d’euros

d’investissement par an dédiés à la transition écologique. Les

chrétiens-démocrates et le FDP privilégient le soutien à l’innovation et s’en

remettent aux mécanismes de marché : ils souhaitent notamment étendre le

marché des quotas d’émissions qui renchérit le prix du CO2 afin de préserver la

compétitivité de l’industrie allemande.

Les

éléments de divergence : compétitivité des entreprises, salaire minimum et

fiscalité des ménages

Les clivages traditionnels

gauche/droite se retrouvent sur la question de la fiscalité des entreprises. La

CDU/CSU, ainsi que son traditionnel partenaire libéral, le FDP, prônent la

baisse du taux d’imposition des sociétés à 25 % au lieu de 30 %. La

CDU/CSU entend également plafonner à 40% de la masse salariale les coûts non salariaux (le coin

socio-fiscal), c’est-à-dire les prélèvements obligatoires et cotisations

sociales payées par les employeurs et salariés. Le parti conservateur souhaite

également supprimer la surtaxe de solidarité[3] (Solidartätszuschlag) pour

les entreprises, contrairement au SPD et aux Verts qui souhaitent son maintien.

Enfin, la CDU/CSU souhaite que le seuil de rémunération des minijobs, seuil qui permet l’accès à une

couverture sociale, soit relevé de 450 à 550 euros.

Alors

que les propositions de la CDU mettent l’accent sur l’allègement de la

fiscalité pour les entreprises dans une optique de compétitivité accrue, le SPD

et les Verts proposent de porter le salaire minimum à 12 euros de l’heure,

soit une augmentation de 15 % par rapport au niveau prévu en juillet 2022[4]. Pour rappel, en 2020, le

salaire minimum représente 51 %

du salaire brut médian pour les salariés à temps plein en Allemagne, contre 58

% au Royaume-Uni et 61 % en France (source : OCDE). Une augmentation du

salaire toucherait un nombre conséquent de salariés : d’après Schulten et

Putsch (2019), entre 9 et 11 millions de salariés − soit entre 27 % et

30 % des salariés allemands − gagnent un salaire horaire inférieur ou égal

au seuil de 12 euros[5].

Sur la question de la fiscalité des

ménages, la CDU/CSU défend une fiscalité inchangée sur les hauts revenus, tandis

que le SPD et les Verts défendent l’idée d’une contribution accrue pour les

ménages les plus aisés avec le rétablissement de l’impôt sur la fortune et souhaitent

une réforme de la progressivité de l’imposition sur le revenu. Les Verts se

prononcent à la fois pour un allègement pour les faibles revenus (via une

augmentation de l’abattement de base), et pour un alourdissement pour les

revenus du haut de la distribution. Ils plaident ainsi pour le relèvement du

taux marginal de 42 à 45 % à partir d’un revenu de 100 000 euros pour les

célibataires et de 200 000 euros pour les couples mariés, et le relèvement du

taux marginal de la tranche supérieure de 45% à 48% à partir de 250 000 euros

pour un célibataire et 500 000 euros pour un couple marié – cette dernière

proposition étant partagée par le SPD.

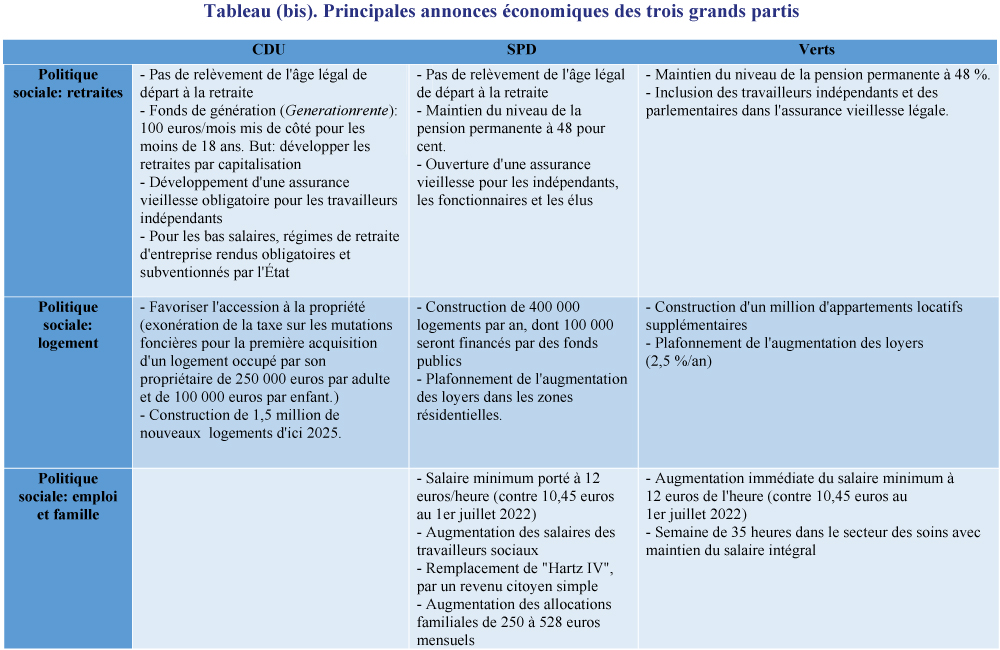

La problématique du logement est également

prégnante : les trois partis proposent la construction d’un million à un

million et demi de logements. Le SPD et les Verts souhaitent introduire le

plafonnement des loyers tandis que la CDU souhaite favoriser l’accession à la

propriété.

La

question de l’intégration européenne et de l’investissement public

La

faiblesse de l’investissement public est un problème endémique en

Allemagne : le discours allemand demeure en effet très marqué par

l’importance de la vertu budgétaire qui bride les dépenses de l’État aux fins

d’investissement. Ainsi, la part de l’investissement public dans le PIB n’a

représenté que 2,3% en moyenne entre 1995 et 2020, contre 3,8% en France sur la

même période ; par ailleurs la formation nette de capital fixe du secteur

public a été négative pendant plusieurs années depuis 2004, c’est-à-dire que le

montant de l’amortissement a été supérieur au montant des nouveaux

investissements. Dans une étude conjointe de l’IMK et de l’IW[6], les besoins de

financement dans les infrastructures sont estimés à 450 milliards d’euros sur

les 10 prochaines années. La question de l’investissement public a refait

surface à l’occasion de la crise de la Covid-19. Dès juin 2020, l’Allemagne a

élaboré un plan de relance de grande envergure pour relever le pays de cette

crise à la fois sanitaire et économique. Sur les 130 milliards d’euros – 4

points de PIB – alloués à ce plan, 50 milliards étaient dédiés au volet d’investissement

destiné à s’attaquer aux transformations structurelles.

L’investissement

public est au cœur de la campagne des législatives : les Verts prévoient

500 milliards d’euros – soit 17 % du PIB – d’investissement public au

cours des dix prochaines années, le SPD évoque également un montant de 50

milliards d’euros par an, et la CDU ne donne pas de chiffrage précis. Les

objectifs sont relativement similaires, avec un accent mis sur la transition

écologique (hydrogène vert notamment), la numérisation, le domaine de la santé,

les infrastructures. Les financements ne sont pas toujours clairement définis.

En tout état de cause, cette attention portée à l’investissement public

implique des déficits plus élevés dans les prochaines années. Ces déficits seront

difficilement réconciliables avec le retour à la règle d’or de l’endettement – suspendue pour cause de Covid –

en 2023[7], sauf si l’investissement

est exclu du calcul du déficit, comme le demande le parti écologiste.

Cette

question de l’investissement public, commune à plusieurs pays européens, est liée

à la question de l’intégration européenne. Si l’Allemagne a, en 2020, accepté

le principe d’une mutualisation de la dette publique, c’est à la condition expresse

que ces sommes ne soient utilisées que pour de nouveaux investissements, et non

pour rembourser des dettes préexistantes. Ainsi, la crise de la Covid-19 a

entraîné un changement historique dans la position allemande vis-à-vis de

l’intégration budgétaire. Le vote du cadre financier pluriannuel pour la

période 2021-2027 et le fonds de relance européen « Next Generation

EU » (NGEU) ont mis fin au tabou de la non mutualisation de la dette publique

défendue par l’Allemagne. Ainsi, la Commission européenne a été chargée d’emprunter

elle-même des fonds sur les marchés financiers afin d’alimenter le budget de

relance – d’un volume financier total de 750 milliards d’euros maximum[8].

Pour

autant, il ne faut pas se méprendre sur cette volte-face et cette solidarité

budgétaire. Lors de sa déclaration gouvernementale du 18 juin 2020 au

Bundestag, Angela Merkel a réaffirmé sa position : « Le plan de relance de l’Europe fait explicitement référence à la

pandémie, son action est ciblée et il est limité dans le temps » [9].

La chancelière a ainsi tenu à

souligner le caractère exceptionnel et la portée limitée du fonds de relance.

Sur la question de l’intégration fiscale et

politique de l’UE, le paysage politique allemand est toujours divisé en deux

camps. D’un côté le SPD, les Verts et la gauche prônent une intégration

européenne toujours plus poussée à travers la refonte des règles budgétaires

européennes existantes. De l’autre, la CDU/CSU et le FDP considèrent que

l’emprunt par émission d’obligations communes pour financer NGEU doit rester

exceptionnel et temporaire et que l’Union européenne ne devrait pas se

transformer en une union de la dette. Au contraire, le SPD souhaite une réforme

du Pacte de stabilité et de croissance en faveur de l’investissement public et une

véritable convergence fiscale. Les Verts souhaitent

quant à eux intégrer le fonds européen de reconstruction dans le budget de l’UE

et le pérenniser pour en faire un instrument d’investissement respectueux du

climat à l’avenir.

Pour conclure ce tour d’horizon, l’analyse des programmes illustre la proximité entre la CDU/CSU et les libéraux du FDP, et semble également montrer une convergence entre le SPD et les Verts, au moins en matière fiscale et d’intégration budgétaire. Cela étant, l’économie n’est qu’une dimension de l’élection. Les questions migratoires et de politique étrangère seront également un axe de clivage ou de rapprochement entre partis, notamment avec la question des relations avec la Russie et la Chine. Par conséquent, il est probable que la formation d’un gouvernement de coalition prendra du temps et que le 26 septembre, l’incertitude ne fera que commencer.

[1]

Neuf

mois après avoir annulé la sortie de l’Allemagne du nucléaire prévue par

l’ancien gouvernement de Gerhard Schröder (coalition SPD-Verts), Angela Merkel

annonce en 2011 le retrait définitif du nucléaire pour 2022 au plus tard,

contre l’avis de sa propre majorité.

[2]

Grâce à l’énergie nucléaire, 90 % de la production électrique en France

métropolitaine est « bas carbone » (reposant sur le nucléaire et les

énergies renouvelables) contre 47 % en Allemagne. Source : Eurostat,

série NRG_IND_PEH.

[3]

Créée à l’origine pour soutenir la reconstruction

économique dans les Länder de

l’ex-RDA, la surtaxe de solidarité est un supplément d’impôt ayant pour

assiette l’impôt sur le revenu, l’impôt sur les plus-values et l’impôt sur les

sociétés, qui affiche un taux additionnel de 5,5 %. Cette surtaxe a été abolie,

depuis janvier 2021, pour 90 % des contribuables, mais reste en vigueur pour

les entreprises.

[4] Lors de son introduction en 2015, le

salaire minimum légal était de 8,50 euros bruts de l’heure. Il a

régulièrement été augmenté depuis, et atteint 9,60 euros depuis le 1er

juillet 2021. Au 1er janvier 2022, il passera à 9,82 euros et à

10,45 euros le 1er juillet 2022. Sur la question du salaire minimum

en Allemagne, on pourra utilement consulter O. Chagny & S. Le Bayon,

2020, « La loi sur le salaire minimum en Allemagne : un bilan

globalement positif, des enjeux d’application majeurs », La Revue de l’Ires, n° 100, pp. 103-143.

[5] T. Schulten & T. Pusch, 2019, « Mindestlohn von 12 Euro:

Auswirkungen und Perspektiven », Wirtschaftsdienst,

n° 99.

[6]

H. Bardt, S. Dullien, M. Hüther & K. Rietzler, 2019, « Für eine solide Finanzpolitik: Investitionen ermöglichen! », IMK Report, IMK at the Hans Boeckler Foundation, n° 152-2019.

[7]

La règle d’or selon laquelle recettes

et dépenses doivent s’équilibrer est inscrite dans la loi fondamentale de la

République fédérale (art. 115). Elle est renforcée en 2009, par la loi Schuldenbremse (« frein à

l’endettement »), votée aussi bien par la CDU/CSU que par le SPD. Ce frein supplémentaire

à l’endettement impose des contraintes plus restrictives que les contraintes

européennes et interdit à l’État de s’endetter au-delà de 0,35 % de son PIB

chaque année. Il est inscrit dans la Constitution et demanderait une majorité

de trois cinquièmes au Parlement pour être modifié.

[8]

Le plan

d’investissement allemand est majoritairement financé par le creusement du

déficit public allemand ; il bénéficie toutefois du soutien apporté par le

plan de relance européen de nouvelle génération (NGEU) sous forme de

subventions à hauteur de 23,6 milliards d’euros d’ici à 2026, soit 3 % des

sommes allouées par le NGEU.

[9]

Voir P. Becker, 2021, « Changement

de cap de l’Allemagne en matière de politique européenne : un repositionnement

avec des limites », Allemagne

d’aujourd’hui, vol. 236, n° 2, pp. 68-78.

Faut-il évaluer les programmes des candidats à l’élection présidentielle ? Le rôle des économistes (et de l’OFCE) dans le débat politique

Les élections présidentielles

sont toujours un moment d’accélération du débat économique en France. C’est le moment

des diagnostics, des bilans et de tous les projets. Des institutions comme

l’OFCE se posent de manière régulière la question de l’évaluation des

programmes économiques des candidats. À la différence des élections de 2017,

l’OFCE a choisi de ne pas évaluer les programmes mais seulement certaines

mesures qui seront discutées dans le débat politique. En revanche, l’OFCE va

apporter des éclairages sur des questions importantes pour le débat de

politique économique comme la question environnementale, les inégalités ou

encore les enjeux européens, l’état du tissu productif, entre autres.

La première contribution portera

sur la dette publique et les évolutions des dépenses et prélèvements publics,

début octobre. Ce choix ne vise ni à dramatiser la question de la dette

publique ni à minimiser son importance mais à reconnaître que la période que

nous avons vécue, avec la crise Covid, a conduit à des politiques inédites en

France et dans le monde, qui ont changé l’état des comptes publics. Que ce

soient des projets de hausse (ou baisses) de dépenses, d’impôts ou de dettes

publiques, les équilibres comptables de base devront être vérifiés et des choix

devront être assumés, quels qu’ils soient.

L’importance de l’enjeu a conduit

l’OFCE à développer un nouvel outil, un simulateur de la trajectoire de la

dette publique, de la croissance, du chômage et de l’inflation, qui permettra à

chacun de simuler les effets macroéconomiques d’un choix de cible de dette

publique. Cet outil permettra de montrer ce qu’est le budget de l’État et les

effets de choix économiques sur la croissance, l’inflation, l’emploi et la

dette.

Pour

comprendre cette décision de fournir un cadre général et des contributions

spécifiques plutôt que d’évaluer des programmes, il faut mettre en perspective la

question de l’évaluation des programmes. Avant de parler de la situation

française, décentrons le débat pour regarder ce qui se fait dans les autres

pays. Le pays dans lequel l’évaluation économique des programmes des candidats

est la plus développée est les Pays-Bas. Le CPB (Centraal Plan Bureau), qui est

un organisme indépendant pour l’analyse économique, évalue le programme des

candidats depuis 1986 de manière systématique. Dans ce pays, le CPB joue un

rôle singulier. Le CPB a été créé en 1945 et son premier directeur était Jan Tinbergen.

Ce dernier est l’un des principaux fondateurs des modèles macroéconomiques de

prévision et d’évaluation. Cet économiste avait une vision très claire de la

répartition des rôles entre économie et politique : aux hommes et femmes politiques d’affirmer les

préférences sociales et aux économistes de contribuer aux moyens les plus

efficaces de les atteindre. Cette expérience d’évaluation systématique a permis

aux économistes néerlandais d’affiner leur vision des avantages et

inconvénients de l’évaluation des programmes économiques des candidats et

d’avoir une approche nuancée de leur contribution[1].

Heurs et malheurs de l’évaluation

économique

Commençons par les avantages

d’une évaluation des programmes en résumant les leçons hollandaises. Tout

d’abord, et bien entendu, l’évaluation économique ne consiste pas à donner un

critère unique (que ce soit chômage, croissance, inégalités, écologie) ni à

déterminer le meilleur programme. Elle consiste à faire une évaluation

multicritères et proposer des évaluations sur chacun d’eux, avec une méthode

commune pour les différents programmes.

De ce fait, le gain premier de

l’évaluation des programmes est de révéler les priorités contenues dans chaque

programme qui peuvent parfois différer des discours politiques. Un parti peut

préférer la réduction de la dette (et possiblement des moyens budgétaires à

long terme) à la croissance de court terme, d’autres la réduction des émissions

de CO2 à l’équilibre des comptes sociaux, etc. Dans les deux cas il s’agit d’un

rapport différent au temps et aux risques. L’évaluation comparative permet donc

de révéler des préférences sociales entre lesquelles les électeurs peuvent

choisir suivant leur propre préférence politique.

Quelle différence d’une

évaluation de think tanks qui identifient le meilleur programme et donc le

meilleur candidat ! Cet autre exercice est bien sûr utile pour le débat

politique, mais il est différent. Le think tank affirme et défend des

préférences sociales. Son rôle n’est pas tant d’évaluer que de plaider une

cause ou une vision du monde. L’OFCE est un centre de recherche. Son rôle est

d’éclairer le débat public autour des questions économiques que l’on juge

importantes.

Le deuxième intérêt de

l’évaluation des programmes, selon le CPB, est d’éclairer le lecteur sur

l’évolution de la situation économique si un programme est mis en œuvre. Il

s’agit donc de contribuer à la prévision : quelle serait la dynamique du

chômage, de l’inflation, des inégalités, etc. Dans une période de forte

incertitude (sanitaire au premier chef), identifier les futurs possibles est

une contribution utile, tant les discours catastrophistes peuvent inquiéter (et

assurer une forte visibilité politique).

Le troisième intérêt de

l’évaluation économique peut sembler anecdotique mais il s’avère important.

L’évaluation des programmes ne consiste pas seulement à faire de l’analyse

économique sur les documents publics. Il consiste à aller voir les équipes de

campagne pour préciser les mesures, les dispositifs et les causalités

supposées. Ce travail d’évaluation, dont le premier est l’évaluation des effets

au premier ordre sur le budget public, permet aux candidats de préciser les

dispositifs et les implications des propositions. Le travail d’évaluation

fournit ainsi un service aux équipes de campagne en leur permettant d’interagir

avec des équipes d’économistes. Il n’a pas échappé aux lecteurs que le degré de

précision des programmes est hétérogène. Une faible précision peut être un

choix politique assumé mais aussi, parfois, le résultat d’équipes de campagne

peu spécialisées sur certains sujets économiques.

Face à de tels arguments, il

pourrait sembler que l’évaluation des programmes par un centre de recherche en

économie comme l’OFCE est d’une utilité évidente pour le débat public. En fait,

il n’en est rien pour ces élections de 2022 : les inconvénients de

l’évaluation sont les miroirs des avantages discutés plus haut.

L’évaluation des programmes et

des mesures peut donner l’illusion de la certitude alors que ces évaluations ex ante sont fondées sur des modèles pas

toujours adaptés aux mesures évaluées. Les résultats de l’évaluation de chaque

mesure sont donc empreints d’incertitudes qui se cumulent dans l’évaluation des

programmes. Cela n’est pas un argument pour ne pas évaluer des programmes, mais

il faut reconnaître qu’une grande pédagogie est nécessaire dans la présentation

des limites des résultats.

Ensuite, les déclarations des

partis, candidats ou candidates ne sont pas toujours évaluables car trop floues.

Ces derniers jouent avec ce flou pour affirmer des valeurs sans s’engager sur

des montants ou des réformes. Prenons par exemple le débat actuel sur la hausse

des salaires nécessaires après la crise Covid. Différentes mesures sont

possibles qu’il faut alors financer. Les économies peuvent être chiffrées, mais

l’effet économique dépend d’un ensemble précis de contreparties financières qui

peuvent permettre d’apprécier l’effet sur le chômage, la croissance et les

inégalités. Enfin, la difficulté d’évaluer les programmes peut pénaliser les

programmes qui se prêtent à l’exercice face à des programmes

inévaluables ! Ces inconvénients avaient été identifiés par l’OFCE lors

des élections 2007 (voir Fitoussi et Timbeau, 2017 et la description des débats

par Lemoine, 2007).

Le dispositif de l’OFCE en 2017

Les évaluations peuvent être utiles

lorsque les programmes sont évaluables et lorsque les précautions de

présentation sont utilisées. De ce fait, l’OFCE en 2017 s’est livré à un

exercice d’évaluation plutôt qualitative des programmes. Le résultat public est

un tableau multicritères qualitatif (OFCE, 2017).

Ce travail prospectif avait été

rendu possible par une situation singulière de la campagne de 2017, qui a été

l’organisation des primaires pour les candidats de droite et du parti

socialiste. Ensuite, le candidat de la France Insoumise avait fourni des

éléments économiques quantitatifs alors que la candidate du Front National

proposait la sortie de la zone euro, qui est une politique économique inévaluable

mais dont on peut discuter les implications économiques (Blot et al., 2017). Le rôle du débat

économique était important en 2017 : le président François Hollande avait

transformé un moment économique en symbole politique, « l’inversion de la

courbe du chômage », le débat européen était vif autour du thème de

« l’austérité ».

L’OFCE a donc fourni en 2017 un

tableau qualitatif comparatif de différents programmes. L’intérêt de l’exercice

était le choix des critères d’évaluation : ils doivent être assez nombreux

pour permettre l’analyse fine au sein d’un espace politique complexe mais

limités pour que les comparaisons soient compréhensibles. Nous avions choisi

quatre thèmes : finances publiques, ménages, entreprises et environnement,

avec dix sous-thèmes.

La situation en 2022

La situation en cette fin d’année

2021 est bien différente. Premièrement, sur le plan économique les séquelles

économiques de la crise Covid sont encore en cours d’évaluation. Quelle sera la

dynamique du chômage après la fin des mesures de soutien de l’économie ?

Comment la croissance sera-t-elle affectée à moyen terme par le recours accru

au télétravail ? Ces discussions ont lieu dans un environnement sanitaire

encore incertain et conditionneront l’orientation des mesures de politique

économique.

Deuxièmement, la gestion de la

crise de la Covid a été bien différente en France, en Europe et dans le monde de

la gestion de la crise des subprime

de 2010 à 2011. Les États ont pris à leur charge, sous la forme d’une dette

publique accrue, une grande partie des pertes de revenus des agents. Cela permet une reprise forte de l’activité

après crise, avec un État certes plus endetté. Cette gestion est presque

consensuelle parmi les économistes et les acteurs politiques. Il n’y a pas, du

moins à ce stade, de contestation politique de la gestion économique de la

crise Covid. Les débats des grandes options de politique économique sont bien moindres

qu’en 2017.

Troisièmement, des positions

économiques radicales, comme la sortie de la France de la zone euro, ne sont

plus proposées par des partis susceptibles d’aller au second tour des élections.

D’autres formations politiques pourront porter un projet de Frexit, mais il y a

peu de chance que ce projet soit central dans le débat politique français.

Cette inflexion du débat économique sur l’Europe est le signe d’un changement

d’appréciation de la politique européenne. Cette dernière devient moins

clivante. La mise en place dans la crise d’un plan de relance européen

ambitieux, d’une capacité d’endettement commune, de projets d’une fiscalité

carbone aux frontières de l’Union européenne pour éviter le dumping

environnemental, tous ces éléments récents font que la critique de l’Union européenne

(sur le plan économique) porte moins.

De ce fait, le débat économique

en 2022 paraît moins porteur d’enjeux qu’en 2017. Certes, des politiques

économiques seront en débat, comme l’évolution de la fiscalité et des

inégalités, de l’investissement public, de la réforme des retraites, de

l’évolution de la dette publique, les hausses de salaires et du SMIC, le

salaire des enseignants entre autres. Ces éléments donneront probablement lieu

à des propositions évaluables, ce que l’OFCE fera, mais à ce stade, il est peu

probable que les programmes donneront des éléments précis sur tous ces sujets, permettant

une évaluation du programme et donc une prévision de la situation économique si

le ou la candidate était élue.

À ce stade au moins, les partis

politiques cherchent à départager des personnalités porteuses de projets plutôt

que que de programmes clairs. Le Président de la République présentera

probablement tardivement des éléments de programme économique, ce qui est

fréquent pour un second mandat. Le moment n’est pas propice à l’évaluation des

programmes et les inconvénients domineront très probablement les avantages.

Les élections présidentielles doivent

cependant être le moment d’identifier les enjeux importants du débat de

politique économique des prochaines années, voire de la prochaine décennie, en

laissant la place au diagnostic, aux options pertinentes, à la discussion de

différentes mesures possibles.

De ce fait, l’OFCE a choisi de contribuer

en proposant des analyses sur une série de thèmes, à la fois importants pour le

débat économique et au sein de l’observatoire (sans ordre) : dette

publique, vieillissement, conjoncture, marché du travail, protection sociale,

environnement, construction européenne, fiscalité, tissu productif, logement,

genre.

Ces thèmes ne sont pas exhaustifs. L’éducation, thème essentiel, ne sera

qu’indirectement traité. Enfin, le débat économique est une composante à la

fois partielle et essentielle dans le débat politique. Il faut espérer que ces contributions permettront

d’éviter les faux débats économiques pour se concentrer sur les vrais enjeux

politiques.

Références

Fitoussi Jean-Paul et Timbeau Xavier, 2007,

« Pourquoi nous ne chiffrerons pas les programmes présidentiels : manifeste

contre une déontologie en rase campagne », Blog OFCE, 23 février.

Graafland Johan J., Ros Arie P. (Eds.), 2003, « Economic Assessment of Election Programmes: Does it make sense? », Boston, Kluwer Academic Publishers.

Lemoine Benjamin, 2008, « Chiffrer les programmes

politiques lors de la campagne présidentielle 2007 : Heurs et malheurs

d’un instrument », Revue française

de science politique , Vol. 58, n° 3, juin, pp. 403-431.

OFCE, 2017,

« Quelles propositions économiques des candidats

à l’élection présidentielle ? », OFCE

Policy Brief, n° 16, M. Plane et X. Ragot, coordinateurs, 25 pages.

[1] Pour une présentation

détaillée de l’environnent institutionnel aux Pays-Bas, et de la méthode du CPB

pour évaluer les programmes, voir Graafland et Ross (2003).

Perspectives de rentrée pour l’économie française 2021-2022 : la vague de la reprise

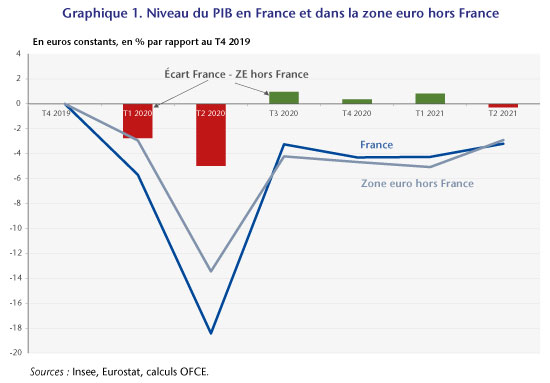

L’économie française a connu l’année dernière un choc récessif sans précédent depuis l’après-guerre, enregistrant une perte d’activité de 8 points de PIB. Marqué par le calendrier des mesures prophylactiques depuis le début de la crise sanitaire, le PIB a connu des chutes et des rebonds de grande ampleur, notamment pendant le premier confinement et la période post-confinement du printemps-été 2020. Depuis le troisième trimestre 2020, l’économie fonctionne en sous-régime, avec des pertes particulièrement marquées dans certains secteurs (hôtellerie-restauration, services et fabrication de matériels de transports, services aux ménages), et oscille, depuis un an, à un niveau de PIB trimestriel compris entre – 4 % et – 3 %, par rapport à la période pré-Covid. C’est bien supérieur aux -18 % du deuxième trimestre 2020, et même aux -6 % du premier trimestre 2020, qui pourtant ne comportaient que 15 jours de confinement. Cette chute de l’activité au premier semestre 2020 a été bien plus marquée que celle de la moyenne de la zone euro et a impacté très négativement l’année 2020. Ainsi, 50 % des pertes accumulées depuis un an et demi ont été réalisées lors du premier confinement qui aura duré 8 semaines.

Depuis le troisième trimestre 2020, la France enregistre moins de pertes de PIB que la moyenne de la zone euro (hors France) (graphique 1). La gestion sanitaire et économique a largement évolué au cours du temps et le « quoi qu’il en coûte » s’est renforcé couvrant mieux les pertes des entreprises, notamment les charges liées aux coûts fixes. Au deuxième trimestre 2021, les pertes de PIB étaient identiques à celle du troisième trimestre 2020 alors même que les contraintes sanitaires étaient très différentes entre ces deux périodes. Rappelons que le deuxième trimestre 2021 a été marqué par quatre semaines de confinement et un couvre-feu jusqu’au 20 juin alors qu’à l’inverse, à l’été 2020, il y avait peu de restrictions sanitaires. L’économie française a su s’adapter aux contraintes sanitaires au cours du temps, limitant les pertes économiques malgré les mesures prophylactiques. Les pertes sont désormais très concentrées dans les secteurs liés au tourisme et ceux à forte interaction sociale. Ainsi, sur le cumul des six trimestres depuis le début de la crise, plus de 100 % des pertes d’excédent brut d’exploitation (EBE) du secteur marchand non financier étaient concentrées dans quatre branches : services de transport, fabrication de matériels de transport, construction et hôtellerie-restauration. Ces quatre branches ne représentent que 17 % de l’EBE du secteur marchand non financier.

Le « quoi qu’il en coûte » à la rescousse des bilans privés

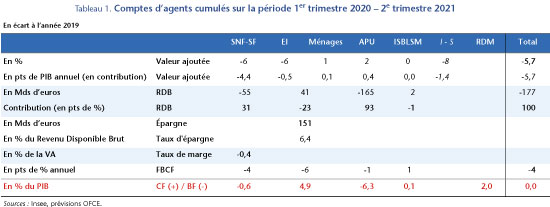

Depuis le début de la crise, sur la période allant du premier trimestre 2020 au deuxième trimestre 2021, l’économie français a enregistré près de 180 milliards de pertes de revenu (Tableau 1). Plus de 90 % du choc global a été encaissé par les administrations publiques (APU), par le biais des stabilisateurs automatiques et la mise en place des mesures d’urgence et de relance, conduisant à une dégradation du déficit public moyen de 6,3 points de PIB sur la période (par rapport à 2019).

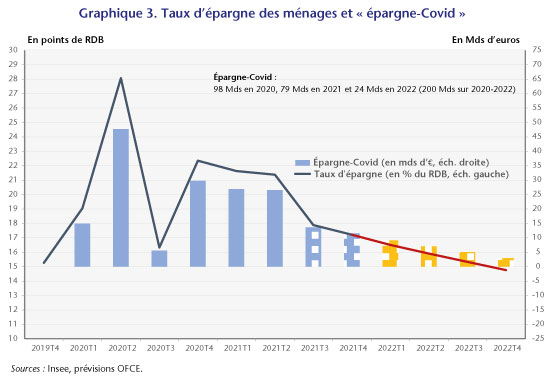

Du côté des ménages, leur RDB a augmenté de 45 milliards au cours des six trimestres (19 milliards si l’on retire les effets de l’inflation). Avec une consommation largement contrainte, les ménages ont accumulé 151 milliards d’ « épargne-Covid » sur la période, avec encore plus de 50 milliards sur le seul premier semestre 2021. Et selon les comptes de patrimoine financier de 2020, 70 % de cette « épargne-Covid » sont des supports liquides et rapidement mobilisables.

Malgré les dispositifs exceptionnels mis en place pour limiter les pertes économiques des agents privés, les entreprises (SNF-SF) ont encaissé une baisse de revenu de 55 milliards au cours des six derniers trimestres. En raison d’une baisse de l’investissement des entreprises de 4 % en moyenne sur la période, les nouveaux besoins de financement des entreprises ont été de 0,6 point de PIB, soit 20 milliards sur six trimestres.

Enfin, l’économie française enregistre un nouveau besoin de financement vis-à-vis du reste du monde de 2 points de PIB au cours des six trimestres, en raison de sa spécialisation sectorielle dans les matériels de transport et le tourisme, ainsi que de la baisse des revenus tirés du stock d’investissements directs à l’étranger détenus par les résidents.

La levée des contraintes sanitaires génère un vif rebond de l’économie

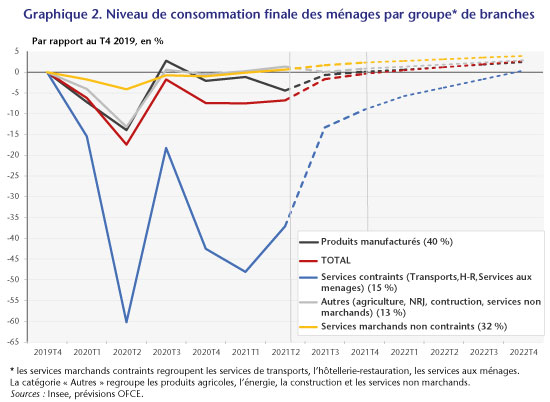

Les données de la première moitié de l’année 2021 confirment ce que l’on observe depuis le second semestre 2020, c’est-à-dire un découplage entre la consommation en « services contraints », qui regroupent l’hôtellerie-restauration, les services de transport et les services aux ménages, et le reste de la consommation. Avec la levée progressive des mesures prophylactiques depuis la fin juin, et malgré la mise en place d’un passe sanitaire cet été, la consommation des ménages serait, par rapport à la situation pré-Covid, à -2 % au deuxième trimestre 2021[2] (après – 7 % au cours des trois trimestres précédents), soit un niveau identique à celui du troisième trimestre 2020 (Graphique 2). Ainsi, l’essentiel des pertes de consommation sont attribuables aux services contraints qui ne représentent pourtant que 15 % de la consommation des ménages. Le rebond de la consommation au troisième trimestre 2021, tiré par celle en « services contraints » se poursuivrait en supposant un retour à la « normale » pour l’ensemble des secteurs au second semestre 2022, date à laquelle la consommation en services « contraints » retrouverait son niveau pré-Covid. La consommation des autres branches évoluerait sur une « tendance » proche de celle d’avant-crise. La consommation totale serait fin 2021, -0,4 % en-dessous de celle de fin 2019, et atteindrait +2,7 % fin 2022[3].

Il est utile de rappeler que les hypothèses sur la politique publique pour l’année 2022 sont réalisées avec l’information disponible au 16 septembre 2021. L’introduction des éléments du Projet de loi de finances sera réalisée pour la prévision d’octobre 2021.

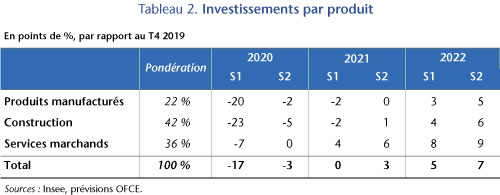

Malgré le confinement du mois d’avril et le maintien d’un couvre-feu jusqu’en juin 2021, l’investissement total était au deuxième trimestre 2021 revenu à un niveau légèrement supérieur à celui d’avant-crise. Cela révèle le fait que les entreprises n’ont pas anticipé une chute durable de l’activité, considérant que cette crise, bien que très intense, n’était pas durable. L’enquête sur l’investissement dans l’industrie de septembre 2021, qui est très bien orientée, confirme ce sentiment. Cela révèle également que la situation financière des entreprises a été relativement préservée et n’ampute pas significativement leur capacité à investir. La reprise de l’investissement est particulièrement marquée dans l’investissement en information-communication : il était, au deuxième trimestre 2021, 7 % au-dessus de son niveau d’avant-crise, ce qui montre que les entreprises ont profité de cette crise pour accélérer leur transformation numérique et digitale. Cet effet pourrait avoir des conséquences positives sur la productivité du travail et la croissance potentielle.

Au-delà du deuxième trimestre 2021, l’investissement continuerait à augmenter mais à un rythme légèrement moins rapide que celui qu’on observe depuis l’été 2020. Tiré par la baisse des impôts sur la production et le volet investissement du Plan de relance, avec notamment la rénovation thermique des bâtiments et le numérique, l’investissement total serait 3 % au-dessus de son niveau pré-Covid au second semestre 2021 et 7 % au second semestre 2022.

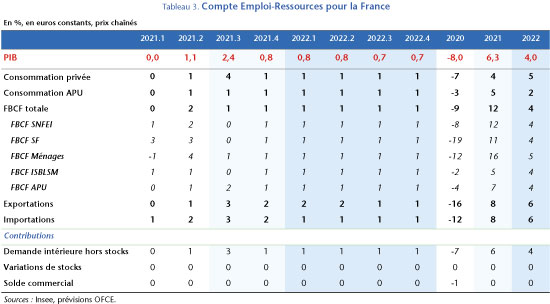

La trajectoire de consommation des ménages et celle de l’investissement pour les trimestres à venir, à laquelle s’ajoute celle de la consommation des APU, tirée par les dépenses de santé, d’éducation et de sécurité, conduiraient à une croissance du PIB de 2,4 % au troisième trimestre 2021 puis une croissance comprise entre 0,7 % et 0,8 % les trimestres suivants. La croissance annuelle du PIB serait de 6,3 % en 2021 et de 4 % en 2022 (Tableau 3). La contribution cumulée du commerce extérieure et des variations de stocks serait nulle sur 2021 et 2022, après avoir contribué négativement de 1 point de PIB en 2020. Un redressement plus rapide du secteur aéronautique et du tourisme international, notamment d’affaires, pourrait conduire à une contribution positive du commerce extérieur, scénario qui n’a pas été retenu dans notre prévision.

Une croissance sans désépargne

Ce scénario de croissance correspond à un retour progressif du taux d’épargne des ménages à son niveau d’avant-crise d’ici au second semestre 2022. Ainsi, les ménages disposeraient de 177 milliards d’euros d’« épargne-Covid » à la fin de l’année 2021 (et 200 milliards à la fin 2022), soit 11,5 points de RDB annuel (et 12,7 points de RDB annuel) (Graphique 3). Ce scénario dans lequel l’épargne accumulée est thésaurisée et n’est jamais désépargnée sous-tend que les ménages ont un comportement « ricardien » très fort dans lequel ils anticipent que leur « épargne-Covid », résultat de l’intervention publique pour maintenir les revenus dans la crise, serait totalement absorbée par des hausses d’impôts futurs ou des réductions de transferts publics afin d’éponger la dette Covid. C’est le scénario que nous avons retenu ici mais nous analyserons ultérieurement, dans une publication complémentaire, un scénario alternatif dans lequel les ménages désépargneraient 20 % de l’ « épargne-Covid » accumulée. Ce scénario alternatif, tout aussi probable, peut être envisagé pour un certain nombre d’arguments : une grande part de cette épargne est liquide et donc facilement mobilisable pour consommer, elle est « subie » et non « désirée »; les perspectives sanitaires et sur le marché du travail sont favorables, et le gouvernement n’a pas annoncé d’austérité budgétaire ou fiscale. Comme nous le verrons dans la prochaine publication, ce scénario de désépargne conduirait à des effets plus favorables sur la croissance, le marché du travail et les finances publiques mais aussi à une dynamique des salaires et des prix plus élevée.

Un retour sur PIB vers son long terme et la bonne tenue de l’investissement permettent de limiter les pertes sur les capacités de production potentielles

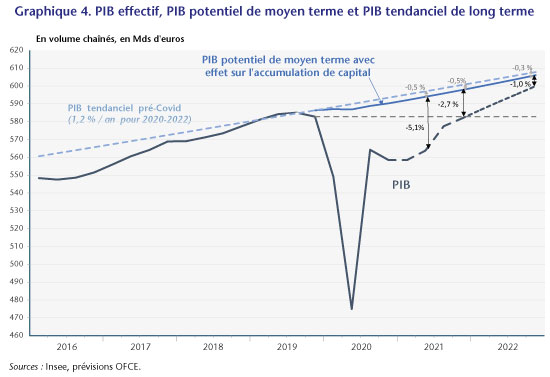

Fin 2021, le PIB serait proche de son niveau d’avant-crise (-0,2 %) et serait, fin 2022, 2,9 % au-dessus de celui-ci. En revanche, par rapport à son évolution tendancielle (+1,2 % / an et sans perte de PIB liée à la crise), le PIB accuserait encore un retard de 3,2 % fin 2021 et de 1,3 % fin 2022 (graphique 4). En revanche, dans le scénario avec 20 % de désépargne que nous étudierons ultérieurement, le PIB pourrait passer au-dessus de son niveau tendanciel, ce qui pourrait être à l’origine d’un regain d’inflation. Par ailleurs, la moindre accumulation de capital productif, privé et public, par rapport à un scénario d’évolution tendancielle de l’économie conduirait à réduire le PIB potentiel de moyen terme de 0,5 % fin 2021. En revanche, la hausse significative de l’investissement net de la consommation de capital fixe conduirait à une progression du stock de capital productif supérieure à celle de la trajectoire du PIB tendanciel en 2022. Ainsi les pertes sur le PIB potentiel de moyen terme se réduiraient et seraient ramenées à -0,3 % fin 2022.

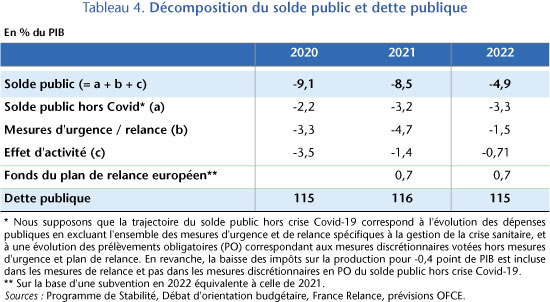

Un déficit qui se réduit en 2022 mais qui reste largement au-dessus de celui d’avant-crise

Sur l’ensemble de la période 2020-2022, selon les informations disponibles au 16 septembre, les mesures d’urgence et de relance représenteraient un coût direct pour les finances publiques, hors prise en charge par le Fonds de relance européen, de 230 milliards d’euros (9,5 points de PIB), dont environ la moitié serait déployée sur l’année 2021 (4,7 points de PIB). Les principaux dispositifs sur la période 2020-22 concernent le soutien aux entreprises (3,5 points de PIB) (Fonds de solidarité, exonérations de cotisations sociales, dispositif de renforcement des fonds propres, baisse durable des impôts sur la production…), les mesures pour soutenir l’emploi (2,2 points de PIB) (Activité partielle, Plan 1 jeune 1 Emploi…) et des mesures exceptionnelles liées à la santé (1,8 points de PIB) (Urgence sanitaire, Ségur de la Santé). Enfin, une part significative du plan de relance est orientée vers l’investissement dans les infrastructures publiques (0,6 points de PIB) (rénovation thermique, numérique…) et l’aide aux ménages modestes (0,6 points de PIB).

En 2021, malgré une croissance que nous prévoyons de 6,3 %, le PIB serait encore en-dessous de la trajectoire du PIB tendanciel pré-Covid-19, dégradant le déficit public conjoncturel de 1,4 point de PIB. Si l’on inclut le coût budgétaire attendu des mesures d’urgence et de relance (4,7 points de PIB), et les effets des mesures prises hors plan de relance (baisse d’IS et de la taxe d’habitation, Ségur de la Santé, revalorisation des salaires des enseignants, Beauvau de la Sécurité…), le déficit public s’établirait à 8,5 % du PIB en 2021. Une partie des dépenses du Plan de relance français doivent être prises en charge par des transferts issus du Plan de relance européen, pour un montant prévu de 0,7 point de PIB (le déficit public, hors financement européen, serait donc de 9,2 % du PIB). La dette publique passerait de 115 % du PIB en 2020 à 116 % du PIB en 2021 (Tableau 4).

En 2022, avec une croissance attendue à 4 % et des mesures issues du Plan de relance représentant 1,5 point de PIB, le déficit public se réduirait à 4,9% du PIB et la dette publique baisserait à 115 % du PIB. Nous supposons en 2022 une prise en charge équivalente à celle de 2021 du Plan de relance français par les fonds européens, soit 0,7 point de PIB. En revanche, la trajectoire prévue des finances publiques n’intègre pas certaines nouvelles mesures qui auraient un impact significatif sur les comptes publics dès 2022, telles que le Plan d’investissement (entre 20 et 30 milliards sur 5 ans) et le Revenu d’engagement pour les jeunes (entre 1,5 et 2 milliards).

À l’inverse, il est important de noter que la dette brute des APU a davantage augmenté que le déficit public en 2020, en raison de l’accumulation de numéraire et dépôts à l’actif financier des APU pour faire face aux risques et incertitudes liés à la crise (provisions pour risques de défaut sur le PGE, recapitalisations potentielles, prêts…). Cet écart entre déficit et variation de dette représente 75 milliards d’euros (3,1 points de PIB). Dans les années à venir, dans un scénario de stabilisation de l’économie sans défauts massifs, les montants à l’actif des APU devraient être réduits , ce qui devrait diminuer d’autant la dette brute, hypothèse dont nous ne tenons pas compte dans la prévision actuelle.

[1] Cette prévision est réalisée sur la base des informations connues au 16 septembre 2021, avant la publication du Projet de loi de finances pour 2022. En fonction des nouvelles informations budgétaires à venir et de l’évolution de l’environnement économique, cette prévision pourrait être amenée à être révisée d’ici à la mi-octobre, et sera complétée par des nouvelles analyses.

[2] Nous avons calibré à très court terme (de juillet à septembre 2021) la consommation des ménages par branche sur les informations conjoncturelles fournies par l’Insee dans son Point de conjoncture du 7 septembre 2021 : « L’économie passe la quatrième vague ».

[3] Elle serait donc encore fin 2022 à 1 % en-dessous de son niveau tendanciel si l’on suppose que celle-ci avait évolué comme la croissance du PIB tendanciel d’avant-crise.

Fiscal-Monetary Crosswinds in the Euro Area

By Lucrezia Reichlin, Giovanni Ricco, and Matthieu Tarbé

Abstract

Monetary policy – conventional

or unconventional – has fiscal implications. By affecting interest rates,

inflation and output, it relaxes or tightens the general government budget

constraint. The effect on inflation is then the result of the combined action

of monetary policy and the fiscal response to it via the adjustment of the

primary deficit. In a recent paper, we estimate the fiscal responses to conventional

and unconventional monetary policy in the four largest countries of the euro

area. We find a positive primary deficit response to conventional short-term

interest rate easing. In contrast to this fiscal-monetary coordination in the

conventional case, fiscal responses to unconventional monetary policy easing are

muted. They generate crosswinds, which is consistent with the more modest

impact of unconventional monetary policy on inflation.

Inflation

in the euro area as a joint fiscal-monetary phenomenon

The topic of

coordination between monetary and fiscal policy has become the focus of policy

discussion in recent years (Draghi, 2014, Lagarde, 2020, Schnabel, 2021). One

reason is that there is limited space for traditional monetary policy based on

steering the short-term interest rate when the latter is at or close to the

effective lower bound (ELB). Many recent papers have advocated mechanisms to

implement a coherent a monetary-fiscal policy mix (see for example the policy

report by Barsch et al 2021).

Empirically,

there is limited knowledge about how the combination of monetary and fiscal

policy affects inflation. This is a complex topic since there are multiple

channels of interaction. Monetary policy, by affecting interest rates, output

and inflation has an impact on the government’s budget constraint. The response

of fiscal authorities via the adjustment of the primary deficit depends on the

fiscal framework or their stabilization objectives. The effect on inflation

depends on the combined effects of fiscal and monetary actions as these affect

the adjustment which is required to satisfy the intertemporal budget constraint

of the consolidated government sector (central bank and governments). This is the

consequence of the constraint being a binding identity which depends on

inflation, returns on government debt and primary surpluses.

In the

governance of the Euro Area (EA), the central bank is an independent

institution and the treaties have delegated to it the responsibility for price

stability. As a consequence, the budget constraints of the central bank and

governments must be thought as separate ex-ante. However – ex-post – what

matters to understand the dynamics of inflation is the consolidated budget

constraint of the central bank and the nineteen fiscal authorities. Therefore,

if we want to understand the causes of the under-shooting of the inflation

target since 2013 in the European Monetary Union (EMU), we need to consider how

primary deficits and returns have responded to monetary policy.

In a recent paper (Reichlin, Ricco, Tarbé,

2021) we estimated empirically the response of fiscal variables, inflation and

the market value of government debt to monetary policy changes affecting the short-term

rate (traditional policy) or long-term rates (forward guidance or quantitative

easing). Beside estimating VAR-based impulse response functions, we used the

intertemporal budget constraint identity to obtain a decomposition of unexpected

inflation (conditional on monetary policy) into several components: the primary

deficit, returns on the market value of government debt, and output growth. We

modelled this relationship using euro area aggregate data and a newly

constructed dataset for France, Germany, Italy and Spain.

Our framework is inspired by Hall and Sargent

(1997) and Cochrane (2019, 2020). Common to their approach is to start from the

general government intertemporal budget constraint as an equilibrium identity

linking the market value of the debt to future discounted primary surpluses.

From that budget constraint, one can obtain a linearized

identity that, in words, is of the following shape:

where each term is to be thought of as an

unexpected change.

The intuition is that an unexpected contemporaneous

increase in inflation – if not matched by a movement in contemporaneous returns

– has to correspond to either a decline in the (cumulated) surplus to GDP

ratios, or a decline in cumulated GDP growth, or a rise in the discount rates[1].

These adjustments in the aggregate can happen as a combination of symmetric or

asymmetric changes at the country level.

Since this identity involves bond returns,

inflation and fiscal variables, it can be used to learn about the

fiscal-monetary adjustment dynamics in an otherwise unrestricted empirical model.

To apply this framework to the euro area we

need to extend it to the case of a single central bank and multiple fiscal

authorities.

We focus on a stylised description of the EMU

in which each country can issue debt and hence faces different market rates

(and returns). Inflation at the euro area level is determined by the aggregate

fiscal and monetary stance, and the aggregate fiscal stance is the sum of the

fiscal positions of individual states that may or may not balance their budgets

independently, and take inflation as given. Such a description is open to

nuances such as divergences in the national inflation rates in the medium-run,

and fiscal transfers across countries to help balancing out national fiscal

imbalances. Whether such mechanisms operate or not is an entirely empirical

matter.

Conventional

monetary policy and the fiscal stance

We identify the shocks in the model using a

combination of sign restrictions, as in Uhlig (2005), and the recently proposed

narrative sign restrictions of Antolin-Diaz and Rubio-Ramirez (2018). In

addition to traditional sign restrictions, we constrain an expansionary

conventional monetary policy shock (MP) to have a negative impact on the short-

and long-term interest rates, a positive impact on output, and a positive

impact on inflation and inflation expectations for the first three quarters (inflation

moving by a larger amount). We separately identify the MP and unconventional

monetary policy shocks (UMP) based on their differential impacts on the yield

curve. The MP shock is assumed to move short term interest rates by a larger

amount than long term rates, leading to a steepening of the yield curve. The

UMP shock has the opposite effect on the slope. We also assume that monetary

policy shocks are neutral and do not affect real GDP, in the long-run.[2]

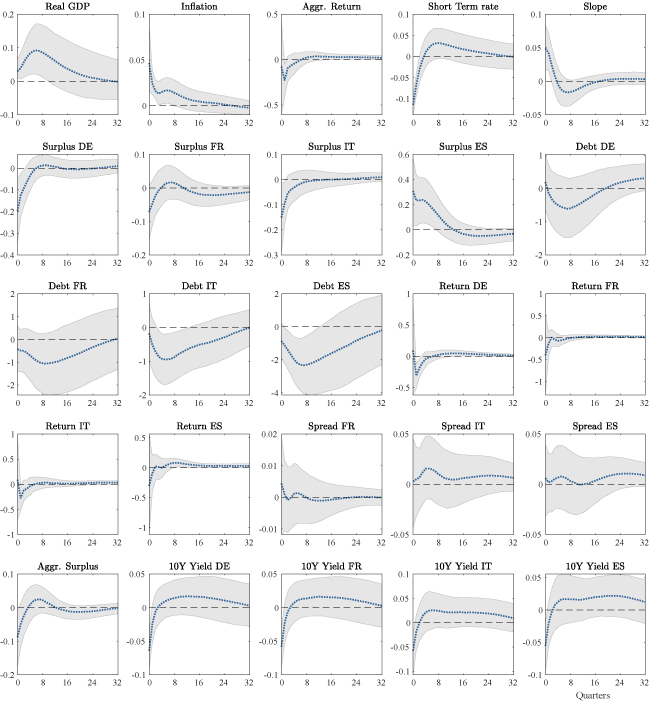

A first set of results pertains to

conventional monetary policy (Figure 1). GDP and inflation respond as expected:

there is a hump-shaped impact on GDP, peaking at about 0.1% in the second year,

and an immediate impact on inflation and inflation expectations. In line with

the transitory nature of the shock, the impact on long-term yields is both

small in magnitude and short lived.

What is more interesting for our discussion are

the responses of the fiscal variables. For the aggregate we estimate an

immediate decline in the surplus-to-EA-GDP ratio which, as shown in Figure 1,

is driven by France, Germany and Italy, whereas Spain responds with a surplus. The

value of debt-to-EA-GDP ratio falls for all countries in the first two years, although

there is a high degree of uncertainty in these estimates.

Figure 1 – Impulse response functions to a one standard deviation conventional monetary policy shock (easing) in the euro area

Note: The shock is a small cut in the short-term

interest rate, of about 10 basis points. The impulse response of real GDP is

reported in level, i.e. as percentage deviation from the steady state. All

other impulse responses are reported as annualized percentage-point deviations

from the steady state. For details on the quarterly data construction and which

variables enter the estimation, see appendix B of Reichlin et al. (2021). Inflation

and interest rates are in % (annualized). Slope is the German long-term

interest rate minus the euro area short-term interest rate. Returns are nominal

returns in % (annualized) on the portfolio of government debt, inferred from debt

and surplus. Spreads are country long-term interest rates minus the German

long-term interest rate. Debts are 400 times the logarithm of the following

ratio: country debt over quarterly euro area GDP. Surpluses denote 400 times country

primary surplus over quarterly euro area GDP, scaled by country debt over quarterly

euro area GDP at steady state.

The response of the return on government debt

is ambiguous since it is driven by both short- and long-term interest rate

movements, while sovereign spreads do not appear to react significantly to the

conventional MP shock, indicating a symmetric transmission across the euro area.

Long-term results (not shown here) point to a

decomposition of unexpected inflation which is split by fiscal policy easing in

the same direction as monetary policy and a relatively muted response of

returns on the market value of the debt. As we will see in the next section,

this contrasts with the response to unconventional monetary policy. These

results have to be understood as indicative, since long-run estimates are necessarily

imprecise due to the uncertainty in the assumptions on the level of the steady

states.[3]

To summarise, we report evidence of

fiscal-monetary coordination conditional on a conventional monetary policy

easing: in response to the decline in interest rates, the fiscal authorities

allow the surplus-to-EA-GDP ratio to decline. The overall impact of the policy

is an increase in output, an increase in inflation, and an insignificant

decline in the debt-to-EA-GDP ratio.

This is not the case for an unconventional

monetary policy easing driving long-term interest rates down.

Unconventional

monetary policy and crosswinds

A second set of results is reported in Figure

2, for unconventional monetary policy. We observe a small positive reaction of

output and a sizable response of inflation on impact, yet both effects are less

persistent than in the case of a conventional shock. The effect on the

surpluses is negligible and not significant. While the value of the debt

increases on impact for some countries, the response is not significant beyond

the first period. This is associated with an unambiguous response in the

returns on government debt, which explains this increase in the market value of

the debt in Germany and France.

Figure 2 – Impulse response functions to a one standard deviation unconventional monetary policy shock (easing) in the euro area

Note: A one standard deviation shock corresponds to a 10 basis points decline in the long-term yield. The impulse response of real GDP is reported in level, i.e. as percentage deviation from the steady state. All other impulse responses are reported as annualized percentage-point deviations from the steady state. For details on the quarterly data construction and which variables enter the estimation, see appendix B of Reichlin et al (2021). Inflation and interest rates are in % (annualized). Slope is the German long-term interest rate minus the euro area short-term interest rate. Returns are nominal returns in % (annualized) on the portfolio of government debt, inferred from debt and surplus. Spreads are country long-term interest rates minus the German long-term interest rate. Debts are 400 times the logarithm of the following ratio: country debt over quarterly euro area GDP. Surpluses denote 400 times country primary surplus over quarterly euro area GDP, scaled by country debt over quarterly euro area GDP at steady state.

Let us now show results for the inflation

decomposition in the long-run:

Unexpected inflation decomposition in terms of changes to returns

and future cumulated changes to growth, surplus, returns and inflation. The

country columns display numbers weighted by country shares. For details on the

quarterly data construction and which variables enter the estimation, see

appendix B of Reichlin et al (2021). Inflation is in % (annualized). Returns

are nominal returns in % (annualized) on the portfolio of government debt,

inferred from debt and surplus. Surpluses denote 400 times country primary

surplus over quarterly euro area GDP, scaled by country debt over quarterly euro

area GDP at steady state.

The unexpected inflation decomposition

reported in the table shows that the 10 basis points (bps) decline in the

long-term rate due to the unconventional monetary policy shock corresponds to a

large adjustment in the nominal returns, which jump by 95 bps in the short run and

then contract by 69 bps in the future. Overall inflation movements are muted,

about a half of what is seen in the case of conventional monetary policy. We

have a jump by 9 bps in the short run, and then a cumulated decline by 1 bps in

the future. Thus, the real discount rate term is -68 bps. While in the case of

conventional monetary policy we have seen a cumulated deficit in the long-run, here

we have a cumulated primary surplus to GDP ratio response of 14 bps, generating

crosswinds in the aggregate. This long-run finding is mainly to be attributed

to Germany.

The muted fiscal response conditional on an UMP

shock is telling us that when that policy was active, i.e. since the 2008

crisis (first via targeted loans, then via forward guidance and asset

purchases), fiscal authorities did not use the fiscal space afforded by the decrease

in long-term rates. The response of the primary surplus to a monetary policy

easing is insignificant in the short-run and overall positive in the long-run,

unlike in the case of conventional policy (negative both at business cycle

frequency and in the long-run).

These results come with two warnings. First,

as we have seen, estimates are quite imprecise. Second, long run results are also

sensitive to assumptions on the steady state, as already commented. This is a

problem hard to address given the short sample and the evolving policy

landscape.

To sum up, in contrast with the conventional

monetary policy case, the response of inflation and output is muted, and there

is no fiscal expansion.

Conclusions

In the euro area the empirical fiscal-monetary

mix appears to vary depending on the conventional (i.e. affecting the short-term

interest rate) or unconventional (i.e. shifting the long end of the yield curve)

nature of the monetary policy shock.

Key in this difference are two factors: (i)

the movement of the returns on the value of the debt, which depends on the

change in yields at the relevant maturity, and (ii) the response of the primary

surplus, which depends on fiscal policy.

Nonstandard monetary policy has a much larger

effect on returns since, given the average debt maturity, long-term yield

changes have a higher impact on returns than changes in the short-rate. The

long-run price level is lower than in the conventional policy case, while the

primary surplus response is muted and slightly positive in the long-run.

The interpretation of this result is as

follows: when unconventional monetary policy was implemented – post financial

crisis – the combination of high legacy debt and fiscal rules constrained the fiscal

response, determining a situation in which the monetary and fiscal authorities

worked against one another.

Paradoxically, when the economy was at the ELB,

in a situation in which fiscal policy is more powerful than monetary policy,

the responsibility for stabilization fell on the shoulders of monetary policy

alone.

References

Antolin-Diaz, Juan and Juan Francisco Rubio-Ramirez, “Narrative Sign

Restrictions for SVARs,” American Economic Review, October 2018, 108 (10),

2802-29.

Bartsch, Elga, Agnès Bénassy-Quéré, Giancarlo Corsetti, Xavier Debrun “It’s

All in the Mix: How Monetary and. Fiscal Policies Can Work or Fail Together”.

Geneva Reports on the World Economy 23, 2021.

Cochrane, John H, “The fiscal roots of inflation,” Technical Report,

National Bureau of Economic Research 2019.

Cochrane, John H., “The Fiscal Theory of the Price Level”, Unpublished,

2020.

Draghi, Mario, “Unemployment in the euro area,” Speech by Mario

Draghi, President of the ECB, Annual central bank symposium in Jackson Hole,

European Central Bank 2014.

Hall, George J. and Thomas J. Sargent, “Interest rate risk and other

determinants of post-WWII US government debt/GDP dynamics,” American

Economic Journal: Macroeconomics, 2011, 3 (3), 192-214.

Lagarde, Christine, “Monetary policy in a pandemic emergency,”

Keynote speech by Christine Lagarde, President of the ECB, at the ECB Forum on

Central Banking, European Central Bank 2020.

Reichlin, Lucrezia and Ricco, Giovanni and Tarbé, Matthieu,

Monetary-Fiscal Crosswinds in the European Monetary Union (May 1, 2021). CEPR

Discussion Paper No. DP16138.

Schnabel, Isabel, “Unconventional fiscal and monetary policy at the zero

lower bound,” Keynote speech by Isabel Schnabel, Member of the Executive

Board of the ECB, at the Third Annual Conference organised by the European

Fiscal Board on “High Debt, Low Rates and Tail Events: Rules-Based Fiscal

Frameworks under Stress”, European Central Bank 2021.

Uhlig, Harald, “What are the effects of monetary policy on output?

Results from an agnostic identification procedure,” Journal of Monetary

Economics, March 2005, 52 (2), 381-419.

[1] Cochrane (2019) then further decomposes the contemporaneous nominal

return term, between a future inflation term and a future real discount rate

term, by assuming a geometric maturity structure. Unexpected

inflation has to correspond to a decline in expected

future surpluses, or a rise in their discount rates.

[2] We complement the restrictions on impulse responses with narrative

sign restrictions, following Antolin-Diaz and Rubio-Ramirez (2018). In

particular we assume that: (i) a contractionary (negative) conventional

monetary policy shock happened on the third quarter of 2008 and the first

quarter of 2011, and it was the single largest contributor to the unexpected

movement in the short-term interest rate during those two periods; (ii) an

expansionary (positive) unconventional monetary policy shock took place on the

first quarter of 2015, and it was the single largest contributor to the

unexpected movement in the term spread between the German long-term interest

rate and the short-term interest rate during that period.

[3] Our steady state assumptions are consistent with the

debt-to-Euro-Area-GDP ratios of each of the countries being equal to their

historical average, and the primary surpluses being zero in the long run. We

also impose that the steady state inflation rate is equal to 1.9%, `below but

close to 2%’ as specified by the ECB’s inflation objective. For real GDP

growth, we fix the steady state at 1.5%, close to the sample average.

Consistent with our choice for the steady state surplus, we fix the

steady-state returns on the government debt portfolio at

.

Finally,

the short-term real interest rate is assumed to be 1% in steady state, the

spread between the long- and short-term interest rates to be 100 basis points,

the sovereign spread to be 50 basis points for France, and 100 basis points for

Italy and Spain.

La domination de Google dans la publicité : ébranlée mais bien ancrée

Le 7 juin

2021,l’Autorité de la concurrence a

rendu une décision historique, sanctionnant Google pour abus de position

dominante sur le marché de la publicité en ligne, qui pourrait marquer le début

d’une longue série[1].

Au-delà de l’amende de 220 millions d’euros, cette décision est assortie

d’engagements de nature à répondre à des préoccupations de concurrence de

l’Autorité[2].

Cette décision est l’occasion de se pencher sur le fonctionnement du marché de

la publicité en ligne, source de financement majeure des plateformes et nœud

des enjeux d’information, de financement des médias et de respect de la vie

privé.

La place de la publicité en ligne

sur le marché publicitaire

La

publicité en ligne, via internet, est un marché en pleine croissance qui

capture aujourd’hui 20% des dépenses des annonceurs. Il se distingue depuis une

dizaine d’années par un taux de croissance annuel moyen de 8% et a subi récemment une nette accélération[3].

C’est presque un tiers des recettes

publicitaires des médias qui provient de la publicité en ligne en 2019, les

moteurs de recherche et les réseaux sociaux se placent en tête sur ce segment.

Cette croissance

a deux raisons principales. La première est que l’acte de consommer passe de

plus en plus par internet et c’est donc sur ce marché que les annonceurs ont

intérêt à être présents. La seconde est que l’activité d’éditeur de contenus

publicitaires qui permet aux annonceurs (marques, entreprises, organisations…)

de faire de la publicité est une source de financement essentielle des

plateformes dont le modèle économique repose sur le marché de l’attention. Et

les deux faces de ce marché s’auto-entretiennent : plus les plateformes

ont des usagers et plus les annonceurs ont un intérêt à être présents sur ces

plateformes.

De

nombreuses plateformes (Google, Facebook, YouTube…), mais aussi de nombreux

sites webs et applications mobiles se financent par la publicité des marques à

laquelle l’usager de la plateforme peut rarement échapper.

Le taux de croissance

de ce marché augmente au détriment des autres supports de la publicité

(télévision, journaux, magazines). Si on suppose que la quantité des dépenses

des annonceurs n’est pas illimitée, il y a alors un transfert vers le support

en ligne qui questionne le financement des autres médias et notamment des

journaux d’informations. Cependant les médias ont tous une présence en ligne.

Mais ce qui change, c’est que ces médias qui maîtrisaient complétement le

support de la publicité doivent passer par l’intermédiaire de nouveaux acteurs,

dont Google, quasiment incontournable.

Pour les

annonceurs traditionnels, le web offre plusieurs supports : les réseaux

sociaux (la publicité liée à l’affichage sur les réseaux − le social), les

moteurs de recherche (la publicité liée aux recherches − le search), les sites ou les applications d’autrui

(la publicité liée à l’affichage sur des sites tiers − le display) comme le site du journal Le Monde par exemple.

Un marché singulier dominé par

quelques grandes plateformes

Google et Facebook

apparaissent ici comme les détenteurs de supports importants pour les

annonceurs. Ces deux grandes plateformes se partagent 75% des parts du marché

de la publicité en ligne (Perrot et al., 2020). Facebook, détenant le

réseau social le plus utilisé, joue un rôle central dans la publicité dite

« sociale » et Google, détenant à la fois le moteur de recherche le

plus utilisé et des services de distribution essentiels pour les éditeurs

(voir : annexe S, CMA, 2020), joue un rôle central dans la publicité dite

« search » mais également dans la publicité dite

« display »[4].

Pour ce

dernier support (le display), Google

se place du côté des éditeurs en ligne et cherchera à capter le gros des

annonceurs. Mais, on l’a vu précédemment, il est aussi celui qui contrôle

l’allocation des annonces sur internet. Il est donc à la fois

commissaire-priseur et pourvoyeur de la marchandise[5] !

Cette situation

par laquelle une même entité qui contrôle une plateforme essentielle pour des

firmes tierces est également leur concurrente n’est guère inédite dans

l’économie numérique et pose des problèmes d’accès au marché et de concurrence

à égalité des armes sur celui-ci. Il peut en résulter des problèmes

d’auto-préférence, comme tente de le prévenir la proposition de Digital

Markets Act de la Commission européenne du 15 décembre 2020.

Cet univers

en ligne se différencie de son homologue hors-ligne à bien des égards. Outre le

passage d’une publicité contextuelle à une publicité ciblée, cet univers est

porteur d’une innovation majeure : un processus d’achat automatisé. Les achats d’espaces à la télévision, dans la

presse ou au cinéma résultent exclusivement de négociations bilatérales entre