Prévisions européennes des instituts de l’AIECE : entre deux eaux

Les instituts de conjoncture économique membres de l’AIECE (Association d’Instituts Européens de Conjoncture Économique) se sont réunis pour leur réunion de printemps à Cologne les 16 et 17 mai derniers[1]. Le Rapport général, qui présente une synthèse des prévisions des instituts, a été réalisé par ISTAT (Rome) et peut être consulté sur le site de l’AIECE (AIECE General Report, Spring meeting, 2024). Ce billet présente les principaux éléments abordés lors de cette réunion.

Les instituts ont présenté des prévisions de croissance révisées à la baisse en zone euro pour 2024 : 0,7 % en moyenne annuelle, au lieu de 1,1 % prévus à l’automne dernier, ce qui reflète en grande partie les légers reculs du PIB aux troisième et quatrième trimestres 2023 (-0,1 % par trimestre). L’activité a cependant légèrement redémarré au premier trimestre 2024 (+0,3 %) et les instituts prévoient une poursuite à ce rythme tout au long de l’année. Les scénarios des prévisions européennes à l’horizon 2025 sont très similaires à ceux d’il y a six mois : la baisse de l’inflation devrait redonner progressivement du pouvoir d’achat aux ménages, ce qui faciliterait une reprise modérée de la consommation, mais les taux d’intérêt élevés continueraient à mordre sur l’activité encore quelques temps. L’assouplissement de la politique monétaire attendu à partir de cet été, commencerait à jouer en 2025 et la croissance serait de 1,5 %. La croissance mondiale se poursuivrait à un rythme annuel de l’ordre de 3 %, même si ces perspectives sont entourées de nombreuses incertitudes, dont les tensions géopolitiques élevées dans plusieurs régions du monde et des élections annoncées dans de nombreux pays, dont les Etats-Unis.

La conjoncture mondiale en voie de normalisation

Les contraintes d’offre sur les chaînes d’approvisionnement à l’échelle mondiale, qui étaient revenues au début de 2023 à leur niveau d’avant la crise COVID, comme le résume l’indicateur Global Supply Chain Pressure Index, ont depuis fluctué en dessous de ce niveau pour s’en rapprocher au début de 2024. Mais le commerce mondial est resté atone en 2023. Selon l’indicateur du World Trade Monitor du CPB, le commerce mondial de marchandises a amorcé un redémarrage au premier trimestre 2024, affichant une hausse de 0,3 % en volume par rapport au trimestre précédent, soit 0,2 % seulement sur un an. Les échanges de services ont pour leur part continué de croître en 2023. Cette amorce du redémarrage des échanges de marchandises au premier trimestre pourrait annoncer une « lumière au bout du tunnel », dans un environnement de tensions géopolitiques cependant toujours élevées (tensions sino-américaines, poursuite de la guerre en Ukraine, guerre entre Israël et le Hamas). Les instituts envisagent un redémarrage progressif du commerce mondial de biens et services.

Les cours du pétrole restent très inférieurs à leur précédent pic de 2022 (130 dollars en mars pour le Brent). La guerre entre Israël et le Hamas et les attaques de navires en mer rouge n’ont pas eu d’impact majeur sur les cours, qui se situaient en fin d’année en dessous de 80 dollars. Sur les quatre premiers mois de 2024, ils sont remontés à près de 85 dollars et, selon la prévision médiane des instituts de l’AIECE, s’établiraient à 83 dollars en 2024 et à 81,7 dollars en 2025[2]. Le prix du gaz TTF néerlandais, qui était de 130 euros/MWh en moyenne annuelle en 2022, a fortement baissé depuis et s’établirait, selon la prévision médiane des instituts, à 30 euros en 2024 et à 32 euros en 2025.

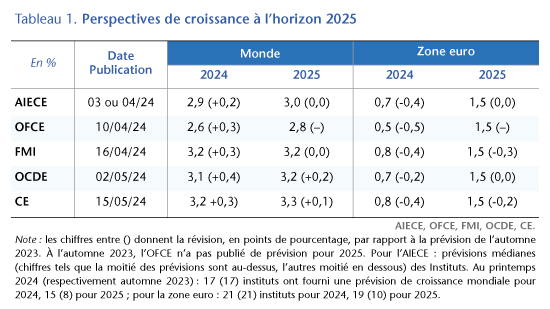

Les instituts de l’AIECE prévoient une croissance mondiale de 2,9 % en 2024 (au lieu de 2,7 % à l’automne dernier, tableau 1) et de 3 % en 2025 (comme à l’automne dernier). Ces prévisions dont celles de l’OFCE (Perspectives 2024-2025 pour l’économie mondiale) ont été réalisées entre mars et avril 2024. Elles sont, en moyenne, légèrement inférieures, pour 2024 comme pour 2025, à celles publiées par le FMI à la mi-avril (Perspectives de l’économie mondiale), à l’OCDE (Perspectives économiques) début mai et à la Commission européenne à la mi-mai (European Economic Forecast, Spring 2024).

Les révisions à la hausse de la croissance mondiale pour 2024 entre l’automne dernier et ce printemps sont principalement dues à une prévision de croissance plus soutenue aux Etats-Unis.

L’amorce d’une reprise en Europe…

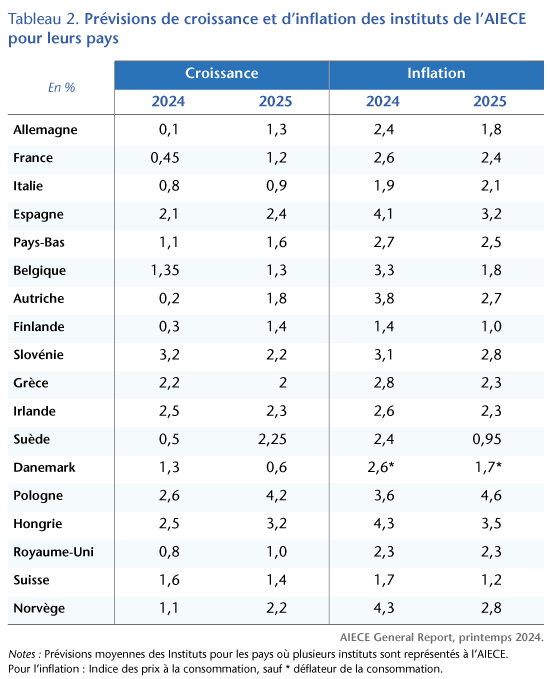

Pour la croissance de la zone euro, la prévision médiane des instituts de l’AIECE est 0,7 % en 2024 (contre une prévision médiane de 1,1 % il y a six mois) et de 1,5 % en 2025. Tous les instituts envisagent cependant un redémarrage de la croissance de la zone euro dans une fourchette comprise entre 0,2 et 0,9 % en 2024 et entre 0,8 et 1,8 % en 2025. La plupart des instituts ont révisé à la baisse leur propre prévision nationale. Notamment, la croissance prévue pour 2024 par les instituts allemands[3] de l’AIECE pour leur pays est désormais comprise entre 0 % et 0,2 %, alors qu’elle était comprise entre 0,5 % et 1,1 % il y a six mois. Les prix de l’énergie ne pèsent plus autant qu’en 2022 et 2023 sur les coûts de production, mais les instituts allemands soulignent, une fois encore, les difficultés structurelles de l’industrie allemande. Ce sont aujourd’hui les difficultés du secteur automobile, face à la montée en puissance des producteurs chinois, en particulier dans le secteur des véhicules électriques qui sont mises en lumière. Les instituts allemands pointent aussi l’IRA (Inflation Reduction Act) aux Etats-Unis, qui restreint l’accès des producteurs étrangers au marché américain. Parmi les pays représentés à l’AIECE, en dehors de l’Allemagne, c’est en Autriche que la croissance prévue pour 2024 est particulièrement faible (0,2 %, tableau 2, et là aussi révisée à la baisse, de 0,8 point par rapport à l’automne dernier).

Les prévisions des instituts pour la croissance de leur pays sont comprises entre 0 et 1 % en Finlande, France et Italie, pour 2024 ; elles sont un peu plus élevées pour la croissance aux Pays-Bas et en Belgique (à un peu plus de 1 %) ; elles dépassent 2 % en Espagne, Grèce et en Irlande : 3 % en Slovénie. Hors zone euro, les prévisions des instituts pour la croissance de leur pays s’étagent en 0,5 % en Suède et 2,6 % en Pologne.

Pour 2025, la plupart des instituts de la zone euro prévoient une croissance annuelle pour leur pays plus élevée qu’en 2024, à l’exception de la Grèce, de l’Irlande et de la Slovénie, où la croissance resterait cependant supérieure à 2 %. La croissance prévue par les instituts pour leur pays serait comprise entre 1,2 % et 1,5 % en Allemagne, entre 0,8 % et 1 % en Italie, de 1,2 % en France, entre 1,3 % et 1,8 % en Belgique, Pays-Bas, Autriche, Finlande. Le PIB espagnol continuerait de croître à plus de 2 %. Hors zone euro, la croissance serait de l’ordre de 2,25 % en Suède, 0,6 % seulement au Danemark, et plus forte en Hongrie, 3,2 %, et en Pologne, 4,2 % ; enfin, hors UE, la croissance ne serait que de 1 % au Royaume-Uni, 1,4 % en Suisse et 2,2 % en Norvège. Les trois plus grands pays de l’UE, ainsi que le Royaume-Uni, continueraient donc d’avoir les croissances les plus faibles des pays sous revue.

Selon la prévision médiane des instituts de l’AIECE, l’inflation dans la zone euro serait de 2,5 % en 2024 (contre 2,8 % prévus il y a six mois) et de 2 % en 2025 (2,1 % il y a six mois). Tous les instituts prévoient un repli de l’inflation à l’échelle de la zone euro, les prévisions s’étageant entre 2,1 et 2,8 % pour 2024 et entre 1,8 % et 2,4 % pour 2025. En 2024, selon les prévisions des instituts pour leur pays, l’inflation irait de 1,4 % en Finlande à 4,1 % en Espagne. En 2025, l’inflation ne serait plus que de 1 % en Finlande et resterait supérieure à 3 % en Espagne. L’inflation serait donc proche de 2 % dans la plupart des pays, dont l’Allemagne, l’Italie et la France. Hors zone euro, l’inflation ne serait que de 1 % en Suède en 2025, de 3,5 % en Hongrie et de 4,6 % en Pologne (seul pays où elle accélérerait) ; elle serait proche de 2 % au Royaume-Uni.

Les instituts de l’AIECE prévoient une reprise de la consommation des ménages en zone euro (+0,9 % en 2024 et 1,5 % en 2025), un ralentissement de l’investissement en 2024 (+0,4 %) suivi d’une reprise en 2025 (+1,4 %), avec cependant, dans le cas de l’investissement des écarts substantiels entre les instituts (entre -1,1 et 1,8 en 2024, entre 0,3 et 2,5 en 2025).

Sur la base des questions posées à l’ensemble des instituts de l’AIECE, le principal facteur qui contribuera positivement à la hausse de la consommation des ménages à l’horizon de 2025 sera l’évolution des salaires réels, suivi de la situation sur le marché du travail. Les instituts prévoient une très légère baisse du taux de chômage au niveau de la zone euro à l’horizon de 2025 (de 6,4 %, après 6,5 % en 2024, pour la prévision médiane des instituts). Parmi les prévisions nationales des instituts de la zone euro, les taux de chômage n’augmenteraient légèrement qu’en France et aux Pays-Bas ; hors zone euro, ce serait aussi le cas en Suisse et au Royaume-Uni.

La grande majorité des instituts ne prévoient pas de variation sensible des taux d’épargne des ménages dans leur pays à l’horizon 2025, ce qui maintiendrait ces taux d’épargne au-dessus de leur niveau d’avant la crise COVID. En Europe, la surépargne accumulée par les ménages pendant la crise COVID n’a pas été rapidement consommée par la suite, contrairement à ce qui a eu lieu aux Etats-Unis. Plusieurs instituts soulignent que cette surépargne a depuis été en grande partie effacée par l’inflation, et que l’on ne peut pas s’attendre à court terme à voir revenir les taux d’épargne à leur niveau d’avant crise. Les instituts de l’AIECE considèrent d’ailleurs que les comportements d’épargne, ainsi que les conditions de crédit, contribueront négativement à la consommation des ménages à l’horizon 2025. Pour ce qui concerne l’investissement privé, les conditions de financement sont le principal facteur jouant négativement, tandis que certains pays de la zone euro mentionnent, comme facteur positif, la mise en place des plans nationaux de relance et de résilience.

…mais un policy-mix peu porteur

Les instituts sont très partagés sur l’impact qu’aura la politique budgétaire dans leurs pays en 2024, comme sur l’orientation budgétaire qui serait appropriée. Près de 40 % des instituts ayant répondu au questionnaire considèrent que la politique budgétaire sera restrictive, près de la moitié considérant que cela est approprié, près de 30 % considérant que la politique devrait être expansionniste et 25 % qu’elle devrait être neutre. Alors que près de 40 % des instituts estiment que la politique budgétaire est trop expansionniste dans leur pays, seuls 20 % considèrent que c’est le cas à l’échelle de la zone euro. 30 % des instituts considèrent que la politique budgétaire sera trop restrictive pour leur pays, 23 % considérant que cela sera le cas pour l’ensemble de la zone euro.

Sur la base des mesures budgétaires votées, la Commission européenne estime, dans sa prévision publiée en mai 2024, que l’impulsion budgétaire à l’échelle de la zone euro sera négative de 0,8 point en 2024 et de 0 point en 2025 (contre respectivement 0,6 et 0,2 point dans sa prévision de novembre 2023). Mais la réforme des règles budgétaires qui entre en vigueur à partir de 2024 pourrait conduire à un durcissement de la politique budgétaire plus prononcé qu’actuellement prévu dans la zone euro 2025.

En ce qui concerne la dette publique, les instituts considèrent dans l’ensemble que les ratios d’endettement devraient être stabilisés, ou baisser, mais aucun ne considère que la dette publique est insoutenable. Près de la moitié des instituts considèrent que la question de la soutenabilité ne se pose pas pour leur pays, mais 35 % disent qu’il faut réduire les déficits publics et 17 % mettent en avant le rôle de la croissance nominale et des taux d’intérêt dans la stabilisation des ratios de dette (le ralentissement des prix faisant disparaître un élément positif pour la réduction des ratios de dettes publiques).

La plupart des instituts (76 % pour l’ensemble des pays de l’AIECE, 82 % pour les pays de la zone euro) estiment que la politique monétaire continuera à freiner l’activité de leur pays en 2024. La moitié d’entre eux estiment qu’elle est appropriée. Dans la zone euro, l’inflation est revenue à 2,4 % en mars 2024. La BCE pourrait commencer à assouplir sa politique monétaire cet été, peut-être avant que la Fed ne commence à baisser ses taux directeurs, ce qui serait inhabituel, mais justifié compte tenu des écarts en matière de croissance et d’inflation des deux côtés de l’Atlantique.

En conclusion, les discussions de la réunion de l’AIECE ont mis en avant les signes d’une reprise fragile en Europe. Il n’y a pas de consensus parmi les instituts quant aux facteurs qui auront un impact sur la croissance de la zone euro à l’horizon de 2025. Les principaux risques évoqués sont en premier lieu les tensions géopolitiques, suivis de l’orientation de la politique monétaire et des prix de l’énergie. Les risques liés à la demande étrangère, les contraintes d’offre et de demande, le rôle des politiques budgétaires sont perçus comme moins importants.

[1] L’AIECE comprend 40 membres, dont 35 instituts de 18 pays européens (l’OFCE pour la France) et 5 organisations internationales, membres observateurs. L’Association se réunit deux fois par an, au printemps et à l’automne. A chaque réunion, un institut réalise un Rapport général, qui présente une synthèse des dernières prévisions des instituts, sur la base de leurs réponses à un questionnaire. En mai 2024, 26 instituts ont répondu au questionnaire préparé par ISTAT.

[2] Sur la base des prévisions fournies par 23 instituts pour 2024 et de 21 pour 2025.

[3] Au nombre de 4 : DIW Berlin, IFW de Kiel, IW (Cologne) et IWH (Halle).