par Hervé Péléraux

Un environnement macroéconomique toujours favorable à une reprise

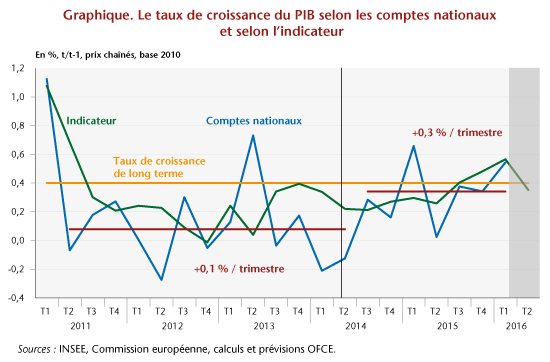

La publication, le 29 avril dernier, d’une croissance de l’économie française de 0,5 % au premier trimestre 2016, en ligne avec nos dernières prévisions, est un signal conjoncturel encourageant. Elle confirme d’abord le changement du régime de croissance engagé à partir de la seconde moitié de 2014, passé de 0,1 % par trimestre en moyenne entre le deuxième trimestre 2011 et le deuxième trimestre 2014 à 0,3 % depuis (graphique). Elle semble ensuite indiquer que la capacité de croissance de l’économie française ne s’est pas éteinte après les crises à répétition survenues depuis 2008 et que l’appareil productif est à même de pouvoir répondre aux sollicitations de la demande intérieure à court terme, notamment en services. Enfin, en atteignant 2,2 % en rythme annualisé, la croissance du premier trimestre 2016 s’est élevée, comme aux deux trimestres précédents (respectivement 1,5 et 1,4 %), au-delà de la croissance potentielle évaluée à 1,3 % l’an selon nos estimations, ce qui pourrait signer une entrée de l’économie française dans une phase de reprise si le rythme d’expansion se maintenait durablement au-dessus de ce seuil.

Sous cet angle, l’expérience récente a montré que les signaux de reprise lancés par les comptes trimestriels pouvaient être trompeurs : les derniers épisodes de croissance forte au deuxième trimestre 2013 et au premier trimestre 2015 sont en effet restés sans suite, avec une retombée immédiate du taux de croissance le trimestre suivant. Ces précédents pourraient laisser craindre le renouvellement d’un tel scénario dans la première moitié de 2016, mais l’accumulation de signaux positifs, contrairement à début 2015, diminue le risque de cette éventualité à l’heure actuelle.

D’abord, le contre-choc pétrolier engagé à la mi-2014 semble n’avoir pas encore développé en totalité ses effets favorables sur l’économie, le décalage entre les fluctuations du prix du pétrole et de l’activité pouvant être estimé à 4 trimestres (voir sur ce point « Trois questions autour de l’impact à court terme des variations du prix du pétrole sur la croissance française »). Ce décalage, peu apparent dans les variantes traditionnelles issues du modèle e-mod.fr, constitue un aléa à la hausse sur notre prévision d’avril. L’élévation du taux de marge des sociétés non financières en 2015, renforcée par la montée en charge du CICE et du Pacte de responsabilité, et celle du taux d’épargne des ménages, en sont le signe. L’accumulation de ces capacités financières nouvelles devrait continuer à soutenir la consommation et l’investissement en 2016, après des hausses respectives au premier trimestre de 1,2 et 1,6 % (et de 2,6 % pour la FBCF en produits manufacturés).

Les deux gros points noirs qui subsistaient en 2015, le secteur du bâtiment et l’investissement des administrations publiques, devraient s’atténuer en 2016. D’un côté, le redressement des résultats des enquêtes de conjoncture dans la construction témoigne de l’amélioration graduelle du secteur, et, de l’autre, l’amélioration des comptes publics permettra une sortie progressive de la politique d’austérité qui se traduira par une contribution deux fois moins négative de l’investissement des administrations en 2016 qu’en 2015. Enfin, l’environnement extérieur de la France devrait rester favorable, avec un pétrole bon marché, un euro faible et des taux d’intérêt historiquement faibles.

Climats de reprise

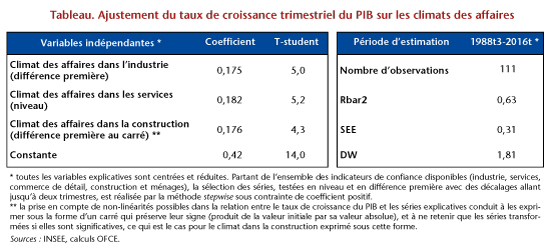

Cette nouvelle donne macroéconomique au début de 2016 est appuyée par les signaux favorables émanant des enquêtes de conjoncture qui témoignent de l’amélioration déclarée par les chefs d’entreprise de leur activité. Délivrant une information qualitative résumant les soldes d’opinions relatifs aux différentes questions posées sur l’activité des entreprises, les indicateurs de confiance peuvent être convertis en une information quantitative au moyen d’une équation économétrique reliant le taux de croissance trimestriel du PIB et les climats. Au vu de leur significativité, ne sont sélectionnés que les climats des affaires dans l’industrie, les services et la construction (tableau). Les autres séries, notamment l’indicateur de confiance des consommateurs, ne sont pas significatives et n’apportent pas, économétriquement, d’information supplémentaire pour retracer la trajectoire du taux de croissance du PIB.

L’indicateur ne doit pas être considéré comme un prédicteur exact de la croissance du PIB (graphique). En revanche, d’un point de vue qualitatif, il parvient à délimiter assez correctement les phases durant lesquelles la croissance est supérieure ou inférieure à la croissance moyenne ou de long terme (la constante de la régression estimée à 0,4 % par trimestre), proche de la notion de croissance potentielle[1]. Sous cet angle, l’indicateur peut être vu comme un indicateur de retournement du cycle économique. Depuis le deuxième trimestre 2011, aucun franchissement du taux de croissance de long terme n’avait été envisagé par l’indicateur, malgré les faux signaux lancés à deux reprises par les chiffres trimestriels du PIB, au deuxième trimestre 2013 et au premier trimestre 2015. Sur la base des données d’enquêtes disponibles jusqu’en avril 2016, la croissance escomptée par l’indicateur serait de 0,4 % au deuxième trimestre 2016, rythme équivalent à celui de la croissance de long terme. Une telle prévision, si elle se réalisait, porterait l’acquis de croissance à 1,3 % à la mi-2016, rapprochant un peu plus l’économie française d’une croissance de 1,6 % pour l’ensemble de l’année, comme nous l’escomptons dans notre prévision d’avril. Il est toutefois à noter qu’à ce stade de l’information conjoncturelle en provenance des enquêtes, seul le mois d’avril est connu pour le deuxième trimestre. Les climats de confiance étant extrapolés sur les mois manquants, mai et juin, ces prévisions de croissance sont plus incertaines qu’à un stade plus avancé de l’information.

Mais il n’en demeure pas moins qu’à la différence de l’année dernière à la même époque, l’amélioration de l’environnement macroéconomique s’accompagne désormais de signaux qualitatifs de reprise émanant du bloc « enquêtes ». Ce qui accroît maintenant très fortement la probabilité de l’enclenchement d’une phase de réelle reprise en 2016.

[1] La croissance de long terme considérée ici n’est pas la croissance potentielle estimée par ses déterminants structurels au moyen une fonction de production, mais la moyenne du taux de croissance du PIB telle qu’elle ressort de l’estimation de l’indicateur.

Poster un Commentaire