Presque quatre ans après l’apparition de la pandémie de Covid-19, les conséquences économiques du choc sanitaire sont désormais mieux connues qu’au moment de sa mesure en temps réel. Comme nous l’avions déjà souligné dans nos analyses développées durant la pandémie (voir Policy Brief n°69, pp. 4-6), les systèmes d’information statistique ont été mis à rude épreuve pour mesurer l’impact économique des chocs récessifs, hors de toute norme connue à l’époque contemporaine, provoqués par les confinements successifs. Les instituts de statistique ont d’ailleurs annoncé très tôt que les premières estimations des comptes nationaux étaient susceptibles d’être fortement révisées compte tenu de la marge d’incertitude plus grande inhérente à la mesure de phénomènes exceptionnels.

Par ailleurs, les rectifications de comptes n’ont pas affecté que l’année 2020. Les années 2021 et 2022 ont elles aussi été révisées, à la hausse dans les grands pays développés si on cumule les révisions, sauf en France où la révision de l’année 2021 s’est effectuée à la baisse. D’éventuelles révisions en hausse du PIB français dans l’avenir comme dans les autres pays contribueraient à atténuer quelques problèmes de compréhension de la conjoncture récente restés en suspens, à savoir le dynamisme de l’emploi qui n’est pas complètement expliqué et l’élasticité des recettes fiscales, anormalement élevée au regard de ses standards historiques.

La solidité des appareils statistiques

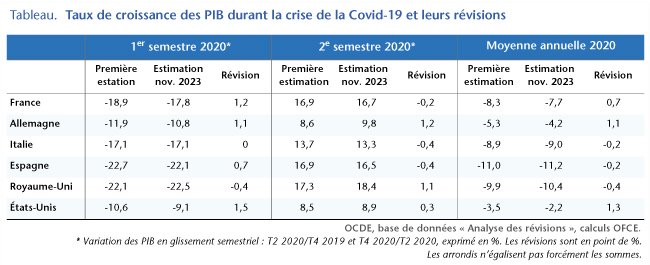

Les confinements instaurés dès la mi-mars 2020 ont entraîné des chutes de PIB vertigineuses, touchant tous les continents. Selon les dernières estimations, dans les principaux pays développés, le PIB a chuté dans des intervalles compris entre –22,5 % (Royaume-Uni) et –9,1 % (États-Unis) entre le quatrième trimestre 2019 et le deuxième trimestre 2020 (tableau). Dans la majorité des pays, les révisions apportées à la première estimation du PIB sur cette période ont été effectuées à la hausse, comprises entre +1,5 point (États-Unis) et +0,7 point (Espagne), sauf en Italie (0) et au Royaume-Uni (–0,4 point).

Au second semestre 2020, qui a été celui d’une reprise d’activité après le premier confinement, les révisions ont été très disparates, tantôt à la baisse (Italie et Espagne avec -0,4 point), tantôt à la hausse (Allemagne et Royaume-Uni avec 1,2 et 1,1 point respectivement), tantôt très faible (États-Unis et France). Finalement, au vu des embardées des PIB durant les séquences confinement/déconfinement, les révisions en point de pourcentage apparaissent d’ampleur limitée ce qui témoigne de la résilience des systèmes d’information statistique en des circonstances extrêmement troublées.

Finalement, les épisodes récession/reprise étalés sur les deux moitiés de 2020 ont laissé les PIB en moyenne annuelle plus bas en 2020 qu’en 2019, de plus de 10 % en Espagne et au Royaume-Uni, de 9 % en Italie, de 7,7 % en France et enfin, dans les pays les moins affectés, de 4,2 % en Allemagne et de 2,2 % aux États-Unis. Là encore, les révisions ont été d’ampleur limitée, n’excédant 1 point qu’en Allemagne et aux États-Unis.

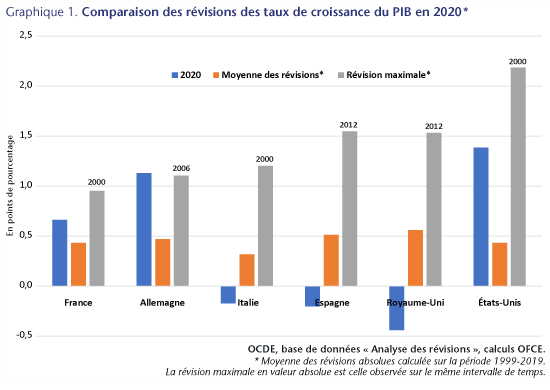

Ces révisions de la variation du PIB en 2020 en moyenne annuelle ne sont pas systématiquement plus élevées que les révisions moyennes historiquement observées depuis 1999 puisqu’elles ne leur sont supérieures que dans la moitié des pays (France, Allemagne et États-Unis) et inférieures en Italie, en Espagne et au Royaume-Uni (graphique 1). Elles sont toutes inférieures à la révision maximale observée depuis 1999, sauf en Allemagne où elle lui est supérieure, mais de très peu.

Les révisions observées durant l’année 2020, année de récession inédite depuis la deuxième guerre mondiale, n’ont donc rien d’exceptionnel au vu de l’expérience passée. Ce constat renforce l’idée que même dans des situations où il serait plus difficile a priori de mesurer l’activité économique, les appareils statistiques sont robustes.

Une singularité française

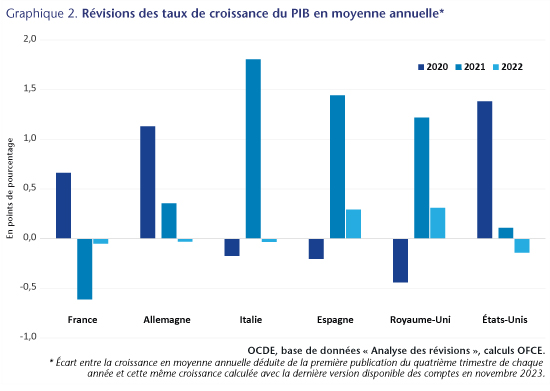

Si les révisions des comptes nationaux ne font pas apparaître d’anomalie statistique durant la phase aiguë de la crise de la Covid-19, elles ont aussi conduit, durant les deux années ultérieures, à relever le sentier de croissance de la plupart des économies depuis 2020. Ainsi, le solde des révisions depuis 2020 est largement positif pour tous les pays, sauf pour la France où la révision en hausse de 2020 a été suivie d’une révision en baisse de même ampleur en 2021 (graphique 2).

Le processus de révision n’est cependant pas achevé. Les comptes de l’année 2020 sont définitifs, mais ceux de 2021 sont semi-définitifs, donc susceptibles d’être retouchés encore une fois. Quant à ceux de 2022, ils sont provisoires et seront amenés à être révisés encore deux fois d’ici à 2025 par calage sur les comptes annuels.

La révision des comptes nationaux relève de l’application d’un processus complexe d’intégration de données de sources différentes, elles-mêmes gagnant en fiabilité au fil du temps, grâce aux contrôles ou redressements opérés par exemple par les services fiscaux. En l’état, les comptes nationaux français délivrent un diagnostic différent de ceux produits par les autres pays en 2021, avec d’un côté une révision en baisse et de l’autre des révisions toutes en hausse. On peut espérer que les prochaines révisions de comptes réduisent la distance entre les diagnostics français et étranger puisque les comptes de 2021 ne sont pas définitifs.

Des révisions à la hausse en France contribueraient à éclairer certains questionnements concernant l’économie française. D’abord le dynamisme de l’emploi salarié, qui n’a cessé de surprendre trimestre après trimestre depuis le déclenchement de la crise sanitaire au début de 2020 (voir Heyer E., « Comment expliquer l’évolution de l’emploi salarié depuis la crise covid », Étude spéciale, Revue de l’OFCE, 180 (2023/1)). Ensuite, l’élasticité des recettes fiscales, inhabituellement élevée en 2021 et 2022, qui pourrait être revue à la baisse dans une norme plus usuelle si la croissance était révisée à la hausse, les recettes fiscales elles n’étant pas révisées (voir DAP, « Le prix de l’inflation, perspectives 2023-2024 pour l’économie française », Revue de l’OFCE, 180 (2023/1), pp. 33-35).