par Christophe Blot

Pour la première fois depuis le mois de juin 2021, l’inflation, mesurée par l’indice des prix à la consommation harmonisé, a baissé dans la zone euro au cours des deux derniers mois. Elle reste toutefois élevée puisque les prix ont augmenté de 9,2 % en glissement annuel en décembre 2022 et de 8,4 % sur l’ensemble de l’année. Aux États-Unis, le mouvement est observé depuis juin 2022 avec un glissement annuel de l’indice des prix à la consommation passé de 9 à 6,4 % en décembre. En moyenne annuelle, l’inflation s’est cependant établie à 8 %, soit 3,3 points au-dessus de celle de 2021. De fait, même s’il peut y avoir des écarts importants entre les pays, notamment dans la zone euro[1], la hausse des prix est un phénomène mondial et l’inflation se situe à des niveaux bien plus élevés que ce qui a été observé en moyenne depuis de nombreuses années. Que peut-on déduire des baisses observées au cours des derniers mois ? Le pic d’inflation a-t-il été atteint ? La réponse à ces questions dépend notamment des facteurs qui ont contribué à l’inflation depuis 2021 et à sa diminution récente. Ce diagnostic n’est pas seulement crucial pour le niveau de vie des ménages, il conditionne également l’orientation de la politique monétaire de la BCE et de la Réserve fédérale pour 2023, puisqu’elles ciblent toutes les deux une inflation de 2 %.

Une baisse de l’inflation liée à celle des prix de l’énergie…

Depuis la fin de l’été 2020, l’inflation dans l’ensemble des pays industrialisés a connu une hausse quasi ininterrompue pour atteindre un niveau qui n’avait pas été observé depuis le début des années 1980. Cette dynamique s’explique par des facteurs d’offre et de demande. Dans un contexte toujours marqué par la situation sanitaire en 2021 et 2022, les capacités de production sont restées contraintes du fait des différentes vagues épidémiques, ce qui a perturbé le fonctionnement du marché du travail et les chaînes d’approvisionnement, notamment du fait de la stratégie chinoise de zéro-Covid. Côté demande, les mesures de soutien au revenu prises pendant les périodes de confinement ont d’abord alimenté l’épargne puis les dépenses de consommation des ménages, particulièrement aux États-Unis. Le rebond de l’inflation fut aussi tiré par celui des prix de l’énergie, amplifié par l’invasion de l’Ukraine par la Russie déclenchant une crise énergétique. Parallèlement, des facteurs climatiques ont également poussé les prix alimentaires à la hausse dont l’augmentation fut à son tour accentuée par le conflit entre deux producteurs importants de céréales[2].

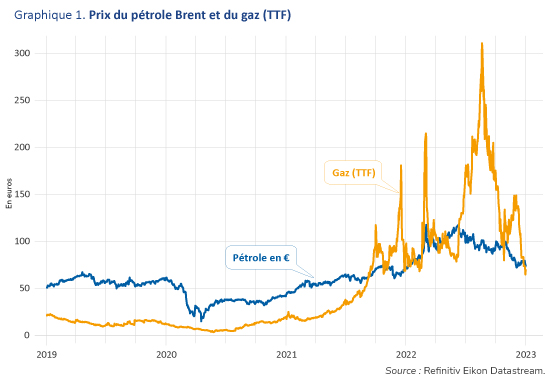

De fait, en octobre 2022, le glissement annuel des prix de l’énergie dans la zone euro s’élevait à plus de 40 % contribuant ainsi pour 4,2 points à l’inflation[3]. En décembre, ces prix progressaient à un rythme moins soutenu : 25,7 % en glissement annuel. L’indice énergie reflète largement les évolutions des prix du pétrole et du gaz sur les marchés. Or, la flambée observée depuis plusieurs mois semble s’inverser. Après avoir atteint un pic à plus 120 dollars mi-juin 2022, le prix du baril du Brent est revenu au niveau observé avant l’invasion de l’Ukraine par la Russie. Quant au prix du gaz, il a subi un choc inédit mais est également engagée sur une tendance baissière plus récente (graphique 1). Fin août 2022, il atteignait un pic à plus de 310 euros le MegaWatt/heure, soit un niveau 15 fois plus que ce qui était observé en janvier 2021[4]. Ces baisses des prix du pétrole et du gaz expliquent donc la dynamique récente de l’inflation au cours des deux derniers mois. Aux États-Unis, la baisse est intervenue plus tôt en lien avec le prix du pétrole et parce que la hausse du gaz américain a été beaucoup plus modérée[5].

… mais une inflation sous-jacente qui augmente

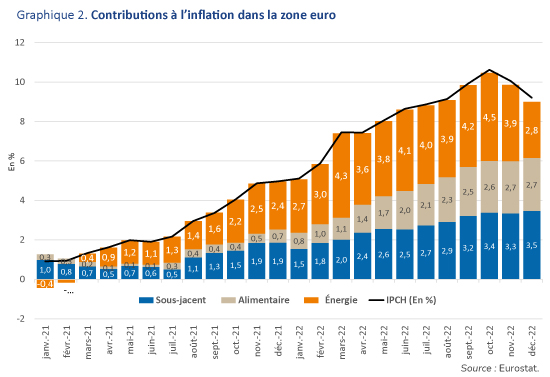

Cependant, hors énergie, l’inflation ne baisse pas. D’une part, les prix alimentaires en zone euro continuent d’augmenter : 13,6 % en décembre sur l’ensemble de la zone euro, ce qui reflète en partie l’effet des hausses passées des prix de l’énergie sur les coûts. D’autre part, l’inflation sous-jacente, corrigée de l’énergie et des prix alimentaires, est également élevée : 5,2 % en décembre dans la zone euro et 6 % aux États-Unis. De plus, elle continue d’augmenter et contribue de plus en plus à la hausse : 3,5 points en zone euro en décembre 2022 contre 1,9 point un an auparavant (graphique 2)[6]. Cette hausse de l’inflation sous-jacente suggère une diffusion progressive de l’inflation. Le prix de l’énergie affecte directement les coûts de production, ce qui se répercute ensuite sur les prix des biens de consommation et des services hors énergie[7].

Au-delà du choc énergétique, des facteurs d’offre et de demande ont également pu contribuer à la résurgence de l’inflation. Du côté de l’offre, le blocage des chaînes de production mondiale – notamment du fait des confinements locaux imposés en Chine jusqu’à récemment, et les goulots d’étranglement au niveau du transport maritime qui sont apparus en fin d’année 2020 avec la reprise du commerce international – ont provoqué des tensions sur les prix contribuant à la hausse des prix de production et des biens finals. Ces facteurs semblent avoir joué un rôle prédominant en 2021 aux États-Unis comme en zone euro[8]. Côté demande, les politiques monétaires et budgétaires expansionnistes en 2020 et 2021 ont assoupli les conditions de financement et soutenu le revenu des agents économiques. Ces mesures avaient pour objet d’absorber les chocs mais la question de leur calibrage a pu aussi avoir contribué à alimenter l’inflation, en particulier aux États-Unis. Des chercheurs américains ont évalué la contribution des plans de soutien budgétaire (Coronavirus Aid, Relief, and Economic Security Act et American Rescue Plan) à près de 3 points d’inflation fin 2021 confirmant les craintes d’une surchauffe de l’économie américaine[9]. Une analyse plus récente évaluant uniquement l’effet du plan Biden de mars 2021 estime sa contribution à l’inflation sous-jacente à près de 50 %[10]. Dans la zone euro, le rôle des facteurs de demande est très certainement moindre, notamment parce que les mesures de soutien au revenu des ménages ont été moins importantes qu’outre-Atlantique[11].

La baisse de l’inflation va-t-elle se poursuivre ? Oui très certainement en lien avec les prix de l’énergie. De plus, les facteurs d’offre et de demande qui ont alimenté la hausse des prix devraient également se dissiper. L’indicateur de contraintes sur la production n’est certes pas revenu vers sa moyenne de long terme mais a fortement diminué. Du côté de la demande et de la politique budgétaire, les effets des politiques de soutien mises en place pendant la crise sanitaire se dissipent. Depuis, de nouvelles mesures ont été mises en œuvre dans la zone euro pour amortir le coût de la crise énergétique sur les ménages via des aides ou un blocage des prix. Il n’en demeure pas moins qu’ils devraient subir des pertes de pouvoir d’achat, ce qui pèsera sur la demande[12]. L’inflation reviendra-t-elle pour autant vers 2 % ? C’est peu probable pour l’année 2023. Du côté des prix alimentaires, il n’y aucun signe de détente, ce qui continuera à grever les dépenses des ménages au quotidien. Par ailleurs, une partie du choc inflationniste s’est effectivement diffusée à l’ensemble des prix comme l’indique l’évolution des inflations sous-jacentes[13]. Enfin, la levée progressive des boucliers tarifaires en 2023 et 2024 freinerait la désinflation en étalant dans le temps l’effet du choc énergie sur les ménages. Dans ces conditions, les banques centrales continueront sans aucun doute à augmenter les taux d’intérêt. Elles pourraient néanmoins ralentir le rythme de hausse des taux et les porter à un niveau moins élevé que ce qu’elles auraient pu envisager si l’inflation s’était maintenue à un niveau proche de 10 %.

[1] Selon les chiffres publiés par Eurostat pour le mois de décembre, l’inflation s’élève à plus de 20 % en Lettonie et Lituanie, plus de 10 % en Italie, aux Pays-Bas ou en Autriche. Inversement, elle est de 5,6 % en Espagne et 6,7 % en France. Blot, Creel, Geerolf et Levasseur (2022) analysent cette hétérogénéité des taux d’inflation dans la zone euro et montre qu’elle s’explique largement par les prix de l’énergie et par les taux qui ont été particulièrement élevés dans certaines petites économies de la zone euro, notamment les pays baltes.

[2] Il faut noter également qu’une partie de la hausse des prix alimentaires s’explique par celle des prix de l’énergie.

[3] Aux États-Unis, cette hausse de l’indice énergie a atteint un pic en juin 2022 avec un glissement annuel des prix de 41,5 %, contribuant pour 2,6 points à l’inflation. Le glissement baisse depuis et s’élève à 7 % en décembre ne contribuant plus que pour 0,5 point à l’inflation totale.

[4] La guerre en Ukraine a fortement contribué à l’envolée du prix du gaz européen mais celui-ci avait déjà fortement augmenté avant son déclenchement puisqu’en janvier 2022, il s’élevait déjà à 84€ le Mégawatt/Heure en moyenne.

[5] Voir « Gaz naturel : pourquoi ça flambe » sur la dimension plus régionale du marché du gaz.

[6] Aux États-Unis, la contribution de l’inflation sous-jacente en décembre 2022 est revenue au même niveau que celle de décembre 2021 (4,6 et 4,5 points respectivement) après être passée par un pic à 5,4 points en octobre 2022.

[7] Les hausses de prix peuvent aussi pousser les salaires à la hausse renforçant la hausse des coûts et des prix par un effet de second tour.

[8] Voir cette analyse qui s’appuie sur l’indicateur de pression sur les chaînes d’approvisionnement.

[9] Voir Jordà, Liu, Necchio et Rivera-Reyes (2022).

[10] Voir Ball, Leigh et Mishra (2022).

[11] Voir Blot C. & M. Plane (2021), « Relance aux États-Unis et en Europe : un océan les sépare », L’Economie politique, n° 3, pp. 73-87.

[12] Voir notre analyse du mois d’octobre 2022 de l’impact du choc énergétique sur la France et les principales économies avancées.

[13] Des indicateurs alternatifs d’inflation sous-jacente calculés pour les États-Unis confirment également le diagnostic d’une augmentation des prix supérieure à 6 %. Voir ici.