par Magali Dauvin

À l’heure où les perspectives de commerce mondial demeurent orientées à la baisse[1], la demande intérieure britannique peine à rester dynamique : la consommation des ménages s’est essoufflée en fin d’année tandis que l’investissement chute de 0,2 % en 2018.

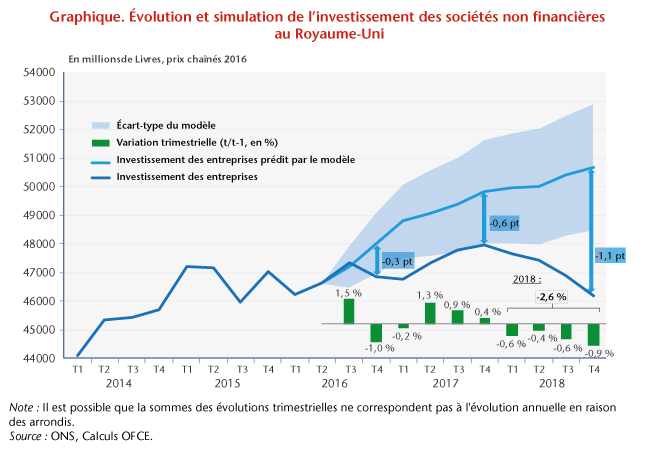

Cette dernière baisse est à imputer en quasi-totalité à l’investissement des entreprises non financières[2] (55% de la FBCF en volume) qui a baissé consécutivement durant les quatre trimestres de l’année (graphique 1) : atteignant -2,6 % en 2018.

L’investissement peut être expliqué par un modèle à correction d’erreur[3]. Celui utilisé à l’OFCE pour les prévisions de l’investissement des entreprises non financières au Royaume-Uni bénéficie d’un ajustement pouvant être considéré comme « correct » au regard de son pouvoir explicatif (le coefficient de détermination est de 85%) sur la période pré-referendum (1987T2 – 2016T2). Si nous simulons la trajectoire de l’investissement après le référendum de 2016 (en bleu clair), on remarque que celle-ci dévie des données d’investissement reportées par l’ONS (bleu foncé) de façon systématique[4].

Ce résultat est conforme à ceux que l’on peut trouver dans la littérature récente montrant également que les modèles tendent systématiquement à surévaluer le taux d’investissement des entreprises britanniques depuis 2016[5]. De 0,5 point de PIB en 2017, l’écart n’a cessé de progresser en 2018 pour atteindre un peu plus d’un point de PIB au dernier trimestre.

Comment expliquer ce décrochage ? Nous interprétons cette déviation comme l’effet de l’incertitude liée au Brexit, en particulier celle sur les modalités commerciales futures entre le Royaume-Uni et l’Union européenne. Près de la moitié des échanges extérieurs britanniques sont en provenance ou à destination du marché unique. Bien que l’inclusion d’un indicateur d’incertitude (EPU, voir Bloom et al., 2007) dans l’équation d’investissement n’ait pas permis de l’identifier clairement, plusieurs études sur des données d’entreprises britanniques vont dans ce sens. Tout d’abord, les périodes d’incertitude accrue se caractérisent par un investissement significativement plus bas depuis la crise de 2008 (Smietbanka, Bloom et Mizen, 2018). Par rapport à un scénario sans référendum (i.e. sans Brexit), le passage à un régime avec des tarifs douaniers renégociés aurait eu pour effet :

– de diminuer le nombre d’entreprises britanniques entrant sur le marché européen et d’en avoir poussé davantage vers la sortie (Crowley, Exton et Han, 2019) ;

– de peser sur l’investissement des entreprises du fait de perspectives de tarifs douaniers similaires à ceux prévalant sous les règles de l’OMC (Gornicka, 2018).

La baisse de l’investissement « a coûté » 0,3 points de PIB en 2018[6] et ce coût pourrait augmenter à mesure que sont pris en compte les effets de second tour (ce n’est pas notre cas ici). Si les incertitudes ne se lèvent pas, le « Brexeternity » – expression employée pour caractériser la longue période de négociation entre le Royaume-Uni et l’Union européenne – risquerait d’avoir un effet bien plus déprimant sur la croissance future britannique et le niveau de vie de ses citoyens.

[1] L’indicateur composite de l’OMC demeure en-dessous (96,3) de sa tendance de long-terme (100) depuis la mi-2018.

[2] Reporté par l’ONS (Office for National Statistics) comme du « Business Investment ». Les entreprises non financières détenues en partie ou en totalité par l’État sont inclues dans ce champ, mais elles représentent moins de 4% du total. Cette mesure de l’investissement ne tient pas compte des dépenses en logement, terrains, bâtiments existants ainsi que les coûts liés au transfert de propriété d’actifs non produits.

[3] Voir l’article de Ducoudré, Plane et Villemot (2015) dans la Revue de l’OFCE, n° 138, pour plus de détails sur la stratégie adoptée.

[4] Un léger décrochage est constaté à partir de 2015, au moment où la loi sur le référendum a été adoptée.

[5] En particulier les travaux de Gornicka (2018).

[6] Il s’agit de la contribution de l’investissement des entreprises non financières au PIB en 2018.

Bibliographie

Bloom N., Bond S. et Van Reenen J., 2007, « Uncertainty and investment dynamics », The review of economic studies, vol. 74, n° 2, 391-415.

Crowley M., Exton O. & Han L. (2019). « Renegotiation of Trade Agreements and Firm Exporting Decisions: Evidence from the Impact of Brexit on UK Exports », CEPR Discussion Paper, 13446.

Ducoudré B., Plane M., & Villemot S., 2015, « Équations d’investissement », Revue de l’OFCE, n° 138, 205-221.

Gornicka L., 2018, « Brexit Referendum and Business Investment in the UK », IMF Working Paper 18/247.

Smietanka P., Bloom N., & Mizen P., 2018, « Business investment, cash holding and uncertainty since the Great Financial Crisis », Bank Of England, Staff Working Paper, 753.

Poster un Commentaire