par Christophe Blot

Lors de sa réunion du 13 juin, la Réserve fédérale a annoncé une augmentation du taux directeur de la politique monétaire, qui se situe désormais dans une fourchette de 1,75 à 2 %. Jérôme Powell, le nouveau Président de l’institution depuis février justifie cette décision par la situation favorable sur le marché du travail et par l’évolution récente de l’inflation, proche de 2 % lorsqu’on l’on ne tient pas compte des prix alimentaires et de l’énergie[1]. Dans ces conditions, la banque centrale serait en passe de satisfaire ses objectifs, à savoir un emploi maximum et la stabilité des prix, ce qui justifie la poursuite de la normalisation de la politique monétaire américaine.

Alors qu’en fin d’année 2017, les observateurs de la Réserve fédérale pariaient plutôt sur trois hausses des taux en 2018, l’annonce du 13 juin plaide désormais pour une légère accélération du rythme de resserrement monétaire. En ligne avec nos prévisions d’avril, la Réserve fédérale augmenterait encore ses taux à deux reprises en 2018 pour les porter à 2,5 %. Ce changement résulte en grande partie de prévisions de croissance plus optimistes en 2018, soutenue par une politique budgétaire fortement expansionniste. Le PIB augmenterait alors de 2,9 % et le chômage poursuivrait sa baisse pour atteindre 3,6 % en fin d’année 2018, soit un niveau inférieur à celui observé lors des précédents creux observés en 2000 et 2006 où il avait atteint respectivement 3,9 % et 4,5 %. Néanmoins, l’évolution d’autres indicateurs sur le marché du travail – taux d’emploi et taux d’activité – conduisent à nuancer le diagnostic d’une situation économique qui aurait été définitivement rétablie dix ans après le début de la Grande Récession. Le taux d’emploi et le taux d’activité restent en effet inférieurs aux niveaux observés lors du pic de la fin des années 2000, ce qui pourrait contribuer à expliquer l’absence de tensions inflationnistes aux États-Unis malgré un taux de chômage aussi bas.

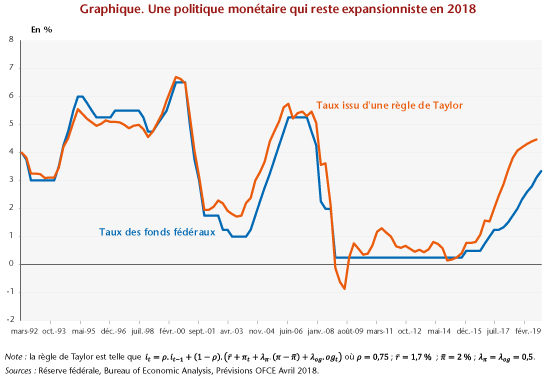

Pour autant, la politique monétaire américaine restera expansionniste cette année. De fait, le taux directeur en fin d’année 2018 resterait inférieur à celui atteint lors des deux précédents pics d’activité. En 2000 et 2006, la Réserve fédérale avait monté son taux jusqu’à 6,5 % et 5,25 % respectivement. C’est aussi ce que suggère le taux issu d’une règle de Taylor qui permet de déterminer une valeur de référence pour le taux d’intérêt si la banque centrale appliquait une règle systématique où le taux d’intérêt directeur dépend de l’écart de croissance[2] et de l’écart de l’inflation à une cible de 2 %. En fin d’année, le taux simulé issu de la règle de Taylor serait de 4,1 % suggérant que la Réserve fédérale se montre toujours aussi prudente dans sa phase de normalisation de la politique monétaire.

[1] L’inflation totale s’élevait à 2,4 % en avril.

[2] L’écart de croissance en prévision est calculé à partir de l’évolution de la croissance potentielle du CBO (Congress Budget Office) et des prévisions OFCE du PIB américain.

Poster un Commentaire