Par Thomas Hasenzagl, Filippo Pellegrino, Lucrezia Reichlin et Giovanni Ricco

L’enquête de la BCE auprès des prévisionnistes professionnels confirme le point de vue de la BCE selon lequel l’inflation dans la zone euro se redressera et sera de nouveau dans la fourchette cible de la banque centrale en 2019. Ce billet discute et conteste ce diagnostic. En utilisant un modèle qui formalise l’idée selon laquelle la dynamique de l’inflation est fonction de trois composantes – les anticipations à long terme, la courbe de Phillips et le mouvement du prix du pétrole – elle prévoit une inflation de la zone euro de seulement 1,1% en 2019, un taux proche du taux implicite selon les marchés obligataires[1].

Selon une vision communément admise en économie (voir par exemple, Yellen 2016), trois composantes influent sur la dynamique de l’inflation: une tendance lente reflétant les anticipations à long terme, la courbe de Phillips reliant les variables réelles et nominales et l’impact des fluctuations du pétrole sur les anticipations et les prix. Dans un article récent (Hasenzagl et al., 2018), nous proposons un modèle formalisant ce point de vue. Notre modèle, appliqué à l’inflation américaine, suggère que la courbe de Phillips est bien identifiée et stable, mais que cet effet est souvent dominé par des fluctuations cycliques liées au prix du pétrole qui co-évoluent avec les anticipations d’inflation. Contrairement au modèle standard de la courbe de Phillips avec anticipations rationnelles, ce «cycle pétrolier» n’affecte pas l’écart de production et est transmis aux prix en tant que composante purement anticipative.

Dans ce billet, nous présentons les principaux résultats de l’inflation de la zone euro basés sur le même modèle et les comparons avec ce que nous avons obtenu pour les États-Unis. Nous utilisons ensuite le modèle pour prévoir la hausse de l’HIPC (Indice des prix à la consommation harmonisé) dans la zone euro sur un horizon allant jusqu’à deux ans et décomposons la prévision en trois composantes – les anticipations tendancielles, la courbe de Phillips et l’effet des variations du prix du pétrole – afin d’évaluer la probabilité de revenir à la cible de 2 % dans les deux prochaines années.

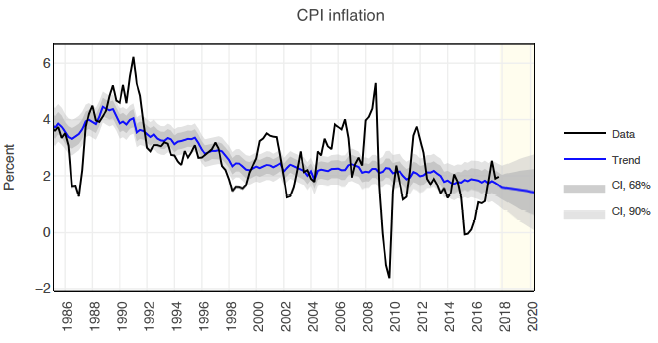

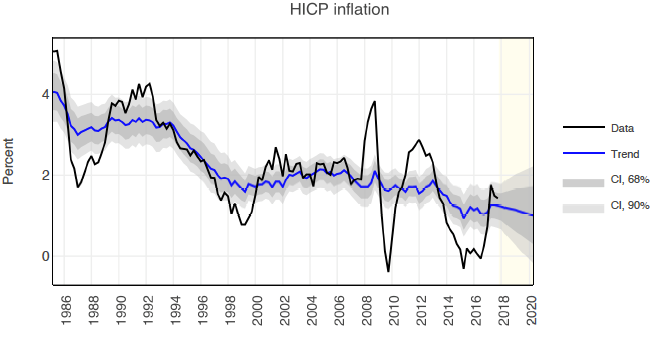

Les graphiques 1 et 2 présentent les données sur l’inflation ainsi que l’inflation tendancielle, que nous identifions comme une composante commune aux anticipations d’inflation de long terme et à l’inflation. La différence entre les deux économies est assez prononcée. Historiquement, l’inflation tendancielle aux États-Unis semble a lentement diminué depuis les années 80, avant de se stabiliser dans les années de 2000 à 2010. Depuis, elle baisse légèrement à nouveau. Dans la zone euro, nous décelons un lent déclin historique dû à la préparation à l’entrée dans l’union monétaire et, plus récemment, une dérive à la baisse en 2012. Cette dernière arrive, environ un an après les deux baisses de taux d’intérêt mises en œuvre par la BCE. Ensuite, l’inflation dans la zone Euro s’est stabilisée à un niveau inférieur à partir de 2016.

Graphique 1 : Inflation tendancielle – CPI aux Etats-Unis

Notes : CPI (prix à la consommation aux Etats-Unis) et inflation tendancielle trimestrielle (en glissement annuel). La période de prévision est indiquée par une zone grisée entre 2017-T4 et 2020-T1. Légende : données ; tendance ; intervalles de confiance à 68 et 90 %. Source : Calculs des auteurs, BLS.

Graphique 2 : Inflation tendancielle – HIPC dans la zone euro

Note : HIPC trimestriel et tendance trimestrielle. La période de prévision est indiquée par une zone grisée et va de 2017-T4 à 2020-T1. L’HIPC de 1998 est reconstruit à l’aide des données du modèle à l’échelle de la zone (AWM). Légende : données ; tendance ; intervalles de confiance à 68 et 90 %. Source : Calculs des auteurs, AWM, BCE.

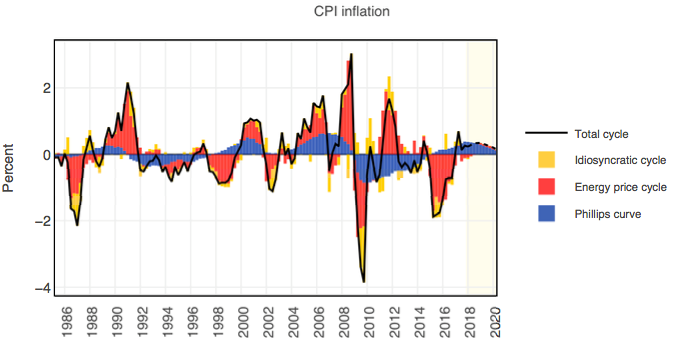

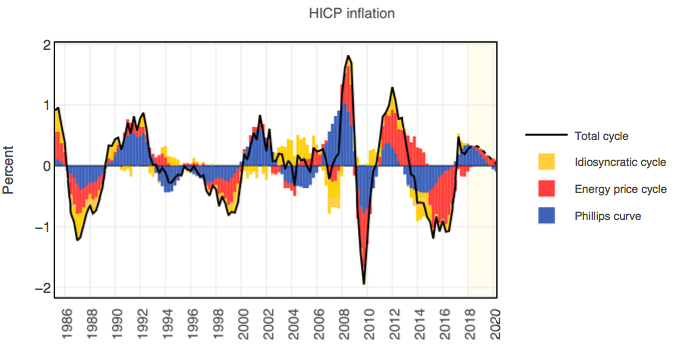

Les graphiques 3 et 4 montrent les composantes stationnaires de l’inflation telles issues du modèle pour la zone euro et les États-Unis: la courbe de Phillips (ligne bleue), un «cycle du prix du pétrole» (ligne rouge) et une composante stationnaire idiosyncratique non corrélée aux variables réelles et au prix du pétrole (ligne jaune).

Les résultats montrent que, dans les deux économies, les prix du pétrole et l’activité réelle sont tous deux importants pour expliquer les fluctuations temporaires de l’inflation, et que les deux cycles ont des caractéristiques différentes en termes de volatilité et de persistance.

La courbe de Phillips — comprise dans la théorie macroéconomique moderne comme une relation reliant les variables réelles, les variables nominales et les anticipations d’inflation — est bien identifiée et a été relativement stable depuis le début des années 1980. Cependant, ce n’est pas toujours la composante dominante. De grandes fluctuations du prix du pétrole peuvent éloigner les anticipations des consommateurs de la relation nominale-réelle (les «désancrer») et induire des fluctuations des prix dictées par les anticipations. Ce résultat confirme l’intuition de Coibion et Gorodnichenko (2015) pour les États-Unis à partir d’une approche différente qui nous permet de retrouver un effet Phillips indépendant des anticipations liées aux mouvements du prix du pétrole et des prix.

Graphique 3 : Composante stationnaire de l’inflation (CPI) américaine

Note : Cycle trimestriel de l’inflation (en glissement annuelle). La période de prévision est indiquée par une zone grisée et va de 2017-T4 à 2020-T1. Légende : cycle total, composante cyclique idiosyncratique, composante cyclique liée au prix de l’énergie, effet courbe de Phillips. Source : Calculs des auteurs, BLS.

Graphique 4 : Composante stationnaire de l’inflation (HIPC) de la zone euro

Note : Cycle trimestriel de l’HIPC annuel. La période de prévision est indiquée par une zone grisée et va de 2017-T4 à 2020-T1. L’HIPC de 1998 est reconstruit à l’aide des données du modèle `Area Wide Model’ (AWM) par la BCE. Légende : cycle total, composante cyclique idiosyncratique, composante cyclique liée au prix de l’énergie, effet courbe de Phillips. Source : Calculs des auteurs, AWM, BCE.

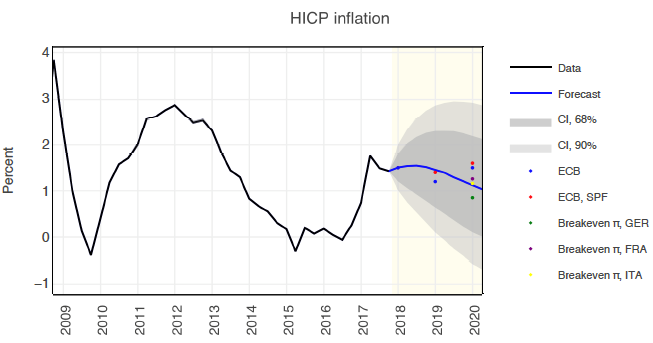

Le modèle est ensuite utilisé pour faire des prévisions d’inflation dans la zone euro pour les deux prochaines années. Le graphique 5, compare nos résultats aux prévisions officielles.

Graphique 5. Prévisions pour l’inflation (HIPC) dans la zone euro

Note : HIPC trimestriel d’une année sur l’autre. La période de prévision est indiquée par une zone grisée et va de 2017-T4 à 2020-T1. L’HIPC de 1998 est reconstruit à l’aide des données du `Area Wide Model’ (AWM) par la BCE. Légende : donnée, prévision, intervalles de confiance à 68 et 90%. Source : calculs des auteurs, AWM, Bloomberg, BCE.

En 2018, notre modèle prévoit un taux d’inflation de 1,5%, contre 1,3 % pour la prévision de la BCE. Pour 2019, le modèle prédit une baisse de la progression des prix à 1,1%, en deçà de la prévision d’inflation de la BCE qui s’élève à 1,6% et de la prévision médiane de 1,6% issue de l’enquête réalisée par la BCE auprès des prévisionnistes professionnels (SPF). La projection du modèle est en ligne avec les prévisions de point-mort d’inflation obtenues sur le marché obligataire pour l’Italie et la France et dépasse ce point mort d’inflation pour l’Allemagne. Compte tenu de l’incertitude, le modèle nous indique que la probabilité que l’inflation soit inférieure à 1,6% en 2019 est de 68%.

Les prévisions peuvent être facilement interprétées, en utilisant notre décomposition structurelle.

- Le modèle ne prévoit pas que les anticipations de tendance se redressent. Ceci est bien sûr en partie la conséquence du fait que l’inflation tendancielle est modélisée comme une marche aléatoire avec dérive constante. Cela pourrait changer en fonction des politiques

- La composante cyclique expliquée par les prix du pétrole ne devrait pas se redresser, en l’absence de chocs futurs. Ceci est en ligne avec les anticipations implicites sur les marchés à terme. [2]

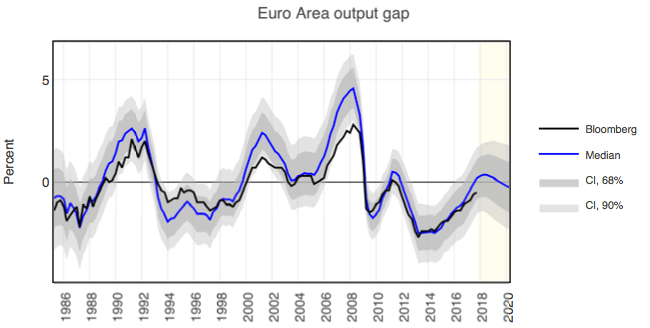

- Les conditions économiques réelles ne semblent pas non plus suffisantes pour exercer une pression à la hausse. En fait, notre modèle détecte que le cycle a atteint un sommet et prévoit donc un ralentissement des conditions économiques réelles qui nous ramènera à la tendance d’ici 2019 (voir le graphique 6).

Graphique 6 : Écart de production

Note : L’écart de production trimestriel est calculé comme le rapport entre le cycle du PIB et la tendance. La période de prévision est indiquée par une zone grisée et va de 2017-T4 à 2020-T1. Le PIB avant 1995 est reconstruit à l’aide des données du modèle (AWM). Source : calculs des auteurs, AWM, Bloomberg, BCE.

L’écart de production estimé par notre modèle implique que l’économie atteint un pic au premier trimestre 2018, et un creux à partir de la deuxième partie de 2019. Les résultats de notre analyse sont cohérents avec l’estimation de Bloomberg de l’écart de production (BCMPOGEA Index). Globalement, la probabilité que l’écart de production devienne négatif à la fin de 2019 est estimée à 57%.

Conclusion

La prévision des différentes composantes de l’inflation dans la zone euro indique une forte probabilité que l’inflation reste inférieure à 1,6% en 2019. Cette prévision repose sur l’évaluation selon laquelle les anticipations tendancielles resteront au niveau des dix dernières années, que les pressions sur les prix du pétrole resteront modérées, et que l’économie commencerait à ralentir dans la deuxième partie de 2018.

Ce billet est paru en anglais sur le site de voxeu : Low inflation for longer

Références

Coibion, O and Y Gorodnichenko (2015), “Is the Phillips Curve Alive and Well after All ? Inflation Expectations and the Missing Disinflation”, American Economic Journal: Macroeconomics 7(1): 197-232.

Hasenzagl, T, F Pellegrino, L Reichlin, and G Ricco (2018), “A Model of the Fed’s View on Inflation”, Sciences Po OFCE Working Paper, n°03, 2018-01-16.

Yellen, J L (2016), “Macroeconomic research after the crisis”, speech at “The Elusive ‘Great’ Recovery: Causes and Implications for Future Business Cycle Dynamics”, 60th Annual Economic Conference, sponsored by the Federal Reserve Bank of Boston.

[1] « Le taux d’inflation implicite ou point-mort d’inflation, représente la différence de rendement entre une obligation classique (taux nominal) et son équivalente (même émetteur, même échéance…) indexée sur l’inflation (taux réel). Il représente alors l’inflation moyenne anticipée par les marchés sur la durée de vie de l’obligation.

[2] Au 8 janvier, le prix du pétrole est d’environ 62 $ US / baril. Les contrats à terme sur le pétrole brut pour décembre 2018 se vendent 59 $ / bbl et les contrats à terme sur pétrole pour décembre 2019 se vendent autour de 56 $ / bbl, ce qui laisse entendre que les investisseurs prévoient actuellement une baisse du prix du pétrole au cours des deux prochaines années.

Poster un Commentaire