par Hervé Péléraux

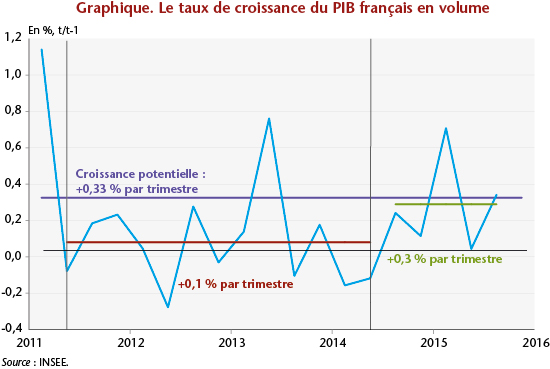

La publication d’une croissance de l’économie française de 0,3 % au troisième trimestre 2015 a quelque peu rassuré après la déception du deuxième trimestre où le PIB avait stagné, coupant court au fort rebond du premier trimestre (+0,7 %). Cette relative bonne nouvelle, conforme à notre prévision, conforte l’idée, qu’à partir du second semestre 2014, la croissance a changé de régime (+0,3 % en moyenne par trimestre) en comparaison de la période antérieure (+0,1 % par trimestre entre le deuxième trimestre 2011 et le deuxième trimestre 2014, voir graphique). Au-delà de ses à-coups trimestriels, la croissance hexagonale est bien positive, mais insuffisante pour signer une entrée en phase de reprise proprement dite comme on a pu le voir dans le passé. Un tel schéma suppose en effet que la croissance s’installe durablement au-dessus de la croissance potentielle (évaluée à 1,3 % l’an, soit un peu plus de 0,3 % par trimestre) et que s’enclenche de ce fait un mouvement de convergence du PIB vers le PIB potentiel, mettant fin au retard d’activité accumulé depuis le début de la crise.

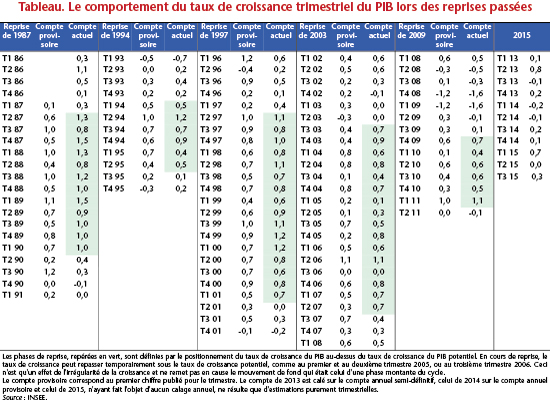

L’expérience passée montre qu’en général, les signaux de reprise lancés par les comptes trimestriels ne sont pas ambigus et laissent rarement place à l’incertitude sur le passage de l’économie d’une phase descendante à une phase montante. Même si l’estimation de la croissance potentielle fait débat, et donc le seuil à partir duquel la croissance effective s’inscrit dans une phase de reprise, cette incertitude ne joue pas sur la datation des points de retournement. L’enclenchement des phases de reprise porte sans ambiguïté le taux de croissance du PIB à un niveau suffisamment élevé pour asseoir solidement le diagnostic d’une entrée en phase de reprise. Ce fut le cas lors des reprises de 1987, 1994 et 1997, tant à l’examen des comptes provisoires qu’à celui des comptes définitifs (tableau).

Mais les reprises de 2003 et de fin 2009 ont été moins bien détectées par les comptes provisoires : annoncée initialement à 0,4 % au troisième et au quatrième trimestre 2003 dans les premiers comptes, la croissance est évaluée à 0,7 et 0,9 % dans la version actuelle des comptes nationaux, ce qui, une fois intégrée la révision des estimations, modifie le diagnostic sur la trajectoire de l’économie. Semblable constat peut être fait pour la reprise de la fin de l’année 2009, avec un premier signal qualitatif de reprise émanant des comptes provisoires au quatrième trimestre 2009, signal non confirmé au trimestre suivant (hausse du PIB de +0,1 %) et par la suite une sous-estimation chronique de la croissance qui pouvait faire douter du sentier de reprise emprunté par l’économie de la fin 2009 au début de l’année 2011 (en moyenne, sur cette période, la première version des comptes annonçait une croissance de 0,5 % par trimestre alors que les comptes définitifs affichent une croissance moyenne de 0,7 %). Dans la version définitive des comptes, toute ambiguïté sur l’engagement dans cette trajectoire est levée : la révision en hausse de la croissance au premier trimestre 2010 – de +0,1 % à +0,4 % – assoit définitivement le signal de reprise.

Les doutes que l’on peut avoir sur une éventuelle reprise au premier semestre 2015 ont pour toile de fond la mesure de l’activité par les comptes nationaux. Il n’est donc pas exclu, à l’instar de la reprise de fin 2009/début 2010, que l’amélioration de l’information statistique au fil du temps délivre finalement des signaux qualitatifs sur la trajectoire de l’économie française plus favorables que ceux perçus aujourd’hui.

Pour l’heure, le diagnostic que l’on peut formuler en l’état actuel de l’information statistique n’est pas celui d’une entrée en phase de reprise de l’économie française. Malgré l’amélioration de l’environnement extérieur depuis un an, grâce à la baisse de l’euro face au dollar, à la baisse du prix du pétrole et au bas niveau des taux d’intérêt, nombreux sont en effet les facteurs s’opposant pour le moment encore à une croissance plus vigoureuse à court terme. Ces derniers ne manquent en effet pas avec l’inertie des anticipations après plusieurs années d’espoirs déçus, avec la permanence de surcapacités de production qui limitent l’investissement et les embauches, avec la dégradation du tissu productif laminé par le retard d’investissement, avec la crise immobilière, avec le ralentissement chinois et enfin avec la poursuite de la consolidation budgétaire, même si elle est moins virulente en 2015 qu’au cours des années précédentes. Et c’est seulement à partir de 2016 qu’une partie de ces freins devrait se desserrer, avec à la clé une reprise durable de l’activité.

Poster un Commentaire