par Paul Hubert et Fabien Labondance

Les « esprits animaux », aussi appelés « erreurs d’optimisme et de pessimisme » ou « sentiments » contribuent aux fluctuations macroéconomiques comme mis en lumière par Pigou (1927), Keynes (1936), ou plus récemment Angeletos et La’O (2013)[1]. La quantification de tels concepts inobservables apparaît cruciale pour comprendre comment les agents économiques forment leurs anticipations et prennent leurs décisions, qui à leur tour influencent l’économie. Dans un récent document de travail, nous étudions cette question en analysant la communication des banques centrales et en évaluant ses effets sur les anticipations de marchés de taux d’intérêt.

Notre étude a pour objectif de quantifier le « sentiment » véhiculé par la communication des banques centrales à travers les déclarations de politique monétaire de la Banque centrale européenne (BCE) et la Reserve fédérale américaine (Fed) puis nous testons si cet optimisme ou ce pessimisme transmis dans ces déclarations affecte la structure par terme des anticipations de taux d’intérêt à court terme.

Le principal défi consiste à mesurer un concept aussi peu tangible que le « sentiment » de la banque centrale. Dans un premier temps, nous quantifions la tonalité employée par la BCE et la Fed dans leurs déclarations de politique monétaire en employant une analyse textométrique qui s’appuie sur trois dictionnaires de mots « positifs » et « négatifs »[2]. Précisons que l’objectif ici n’est pas de mesurer l’orientation du discours (expansionniste ou restrictif par exemple) mais bien de quantifier l’usage de mots à tonalité positive ou négative afin de mesurer la tonalité globale du discours indépendamment de son message de fond. Le sentiment se conçoit comme une composante indépendante des fondamentaux économiques et des décisions de politique monétaire[3]. Dit autrement, nous cherchons à savoir si l’usage de certains mots plutôt que d’autres, indépendamment du message communiqué, affecte les marchés financiers.

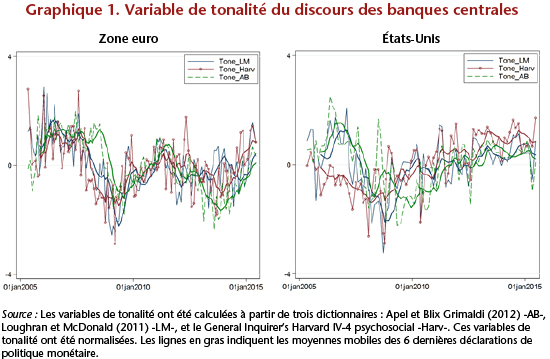

Le graphique 1 montre l’évolution de la tonalité des discours des banquiers centraux, calculée sur la base des trois dictionnaires, entre 2005 et 2015 pour la BCE et la Fed. Cette tonalité est corrélée au cycle économique : le discours est plus optimiste (tonalité positive) durant les périodes de croissance et plus pessimiste (tonalité négative) durant les périodes de récession. On retrouve ainsi à travers notre mesure de tonalité les récessions de 2008-2009 en zone euro et aux Etats-Unis, ainsi que la crise des dettes souveraines en 2012-2013 en zone euro. La tonalité des banquiers centraux semble donc être le produit d’une combinaison entre l’évaluation des banques centrales de l’état actuel et futur de l’économie, et du sentiment qu’elles véhiculent.

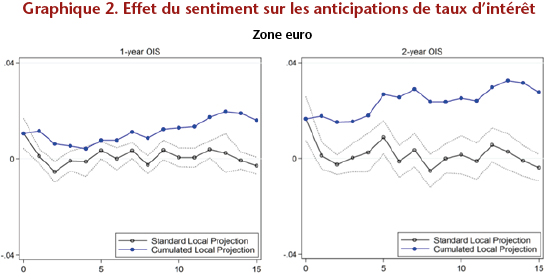

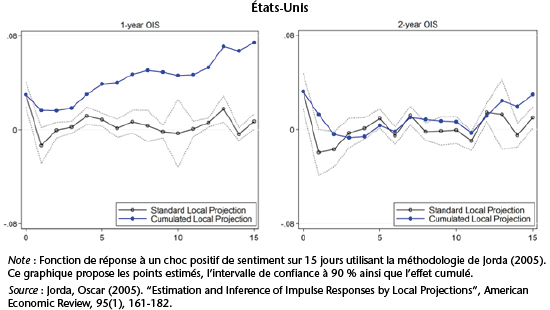

Après avoir isolé la composante de « sentiment » des variables quantifiant la tonalité, nous mesurons l’impact de ce sentiment sur la variation des anticipations de taux d’intérêt à court terme, mesurées par des swaps de taux d’intérêt (OIS – pour Overnight Indexed Swaps), pour des maturités allant de 1 mois à 10 ans. Parce que ce sentiment est communiqué le jour de la décision de politique monétaire, nous vérifions également que nous ne mesurons pas l’effet de la décision en elle-même.

Nos résultats montrent qu’un discours dont le sentiment est positif (i.e. optimiste) a un effet positif sur les anticipations de taux d’intérêt à des maturités allant de 3 mois à 10 ans dans la zone euro et à des maturités de 1 à 3 mois et de 1 à 3 ans aux Etats-Unis. L’effet culminant se situe autour des maturités de 1 et 2 ans à la fois dans la zone euro et aux Etats-Unis. Nous montrons également que cet effet est persistant et tend à prendre de l’ampleur dans le temps (cf. graphique 2). Nous trouvons aussi que l’effet du sentiment dépend de la précision du signal, de sa taille et de son signe (l’effet du pessimisme est plus fort que celui de l’optimisme, par exemple), ainsi que du niveau de l’inflation ou de la croissance.

Ces résultats montrent que les marchés ne réagissent pas uniquement au message de fond mais également à la façon dont il est véhiculé par les banquiers centraux. Le sentiment des banquiers centraux influence la formation des anticipations de taux d’intérêt et semble indiquer l’évolution future du sentier des taux directeurs. Dans un contexte où les observateurs scrutent avec attention le moindre détail qui pourrait révéler la date à laquelle la Fed augmentera à nouveau son taux d’intérêt, ce travail ouvre de nouvelles pistes de recherche et suggère qu’il pourrait être utile de tester si le sentiment véhiculé lors des derniers discours de Janet Yellen pourrait en être un bon indicateur.

[1] Angeletos, George-Marios, et Jennifer La’O (2013), « Sentiments », Econometrica, 81(2), 739-780 ; Keynes, John Maynard (1936), General Theory of Employment, Interest and Money, London, Palgrave Macmillan; et Pigou, Arthur Cecil (1927), Industrial Fluctuations, London, Palgrave MacMillan.

[2] Nous utilisons trois dictionnaires différents : celui centré sur la communication des banques centrales d’Apel et Blix-Grimaldi (2012), celui développé par Loughran et McDonald (2011) pour un contexte financier, et le General Inquirer’s Harvard dictionary recensant les mots positifs et négatifs de la vie de tous les jours. Ces dictionnaires listent les mots ou expressions connotés positivement ou négativement. La différence entre le nombre de mots positifs et négatifs indique la tonalité du texte : s’il y a plus d’expressions positives que négatives, la tonalité sera optimiste et inversement, pessimiste. Voir Apel, Mikael, et Marianna Blix-Grimaldi (2012), « The information content of central bank minutes », Riksbank Research Paper Series, n° 92 ; Loughran Tim, et Bill McDonald (2011), « When is a Liability not a Liability? Textual Analysis, Dictionaries, and 10-Ks », Journal of Finance, 66 (1), 35-65 ; et http://www.wjh.harvard.edu/~inquirer/.

[3] Cf. Angeletos et La’O (2013).

Poster un Commentaire