par Raul Sampognaro

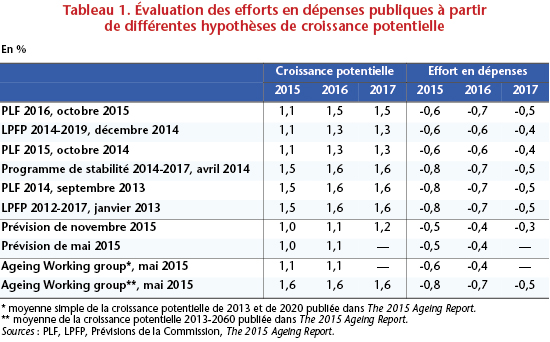

Depuis 2009, le déficit budgétaire français s’est réduit de 3,3 points de PIB, passant de 7,2 points de PIB en 2009 à 3,9 points en 2014, alors même que les conditions conjoncturelles ont pesé sur les finances publiques. Cette amélioration s’explique par la politique de restriction budgétaire mise en œuvre. Entre 2010 et 2013, l’essentiel de l’effort de consolidation s’expliquait par la hausse de la fiscalité, mais depuis 2014, l’effort passe essentiellement par les économies en dépenses publiques. En 2014 la dépense publique hors crédits d’impôts[1] a connu sa progression la plus faible depuis 1959 − année du début des comptes nationaux publiés par l’Insee : en valeur, la dépense hors crédits d’impôts a augmenté de 0,9 % et de seulement 0,3 % en volume (déflatée par les prix du PIB). A première vue, il peut apparaître contre-intuitif de parler d’économies en dépenses, alors que celles-ci sont en hausse croissante. Toutefois, leur progression est bien inférieure à la croissance potentielle, ce qui marque un vrai effort de réduction à long terme du ratio des dépenses sur le PIB. En effet, la formule usuellement utilisée pour calculer l’effort en dépenses dépend de l’hypothèse retenue sur la croissance potentielle :  Pour comprendre pourquoi la mesure de l’effort en dépenses publiques est dépendante de la croissance potentielle, il faut comprendre la notion de soutenabilité de la dette qui lui est sous-jacente. La définition théorique de la soutenabilité de la dette est consensuelle : la dette publique serait soutenable si le stock de dette actuel pouvait être remboursé par le flux futur anticipé des revenus nets de l’Etat[2]. Si ce concept est clair, son application concrète est plus difficile. Dans la pratique, la politique budgétaire est jugée soutenable si elle permet de stabiliser le ratio de la dette publique par rapport au PIB, à un niveau jugé conforme au maintien du refinancement de marché. Ainsi, l’évolution de la dépense publique conforme à cet objectif devrait permettre de stabiliser la part de la dépense publique dans le PIB à long terme. Toutefois, comme la dépense publique répond essentiellement à des besoins sociaux indépendants de la conjoncture (en dehors de certaines prestations sociales comme l’assurance chômage), il ne peut pas être assuré, ni souhaitable, de stabiliser sa part dans le PIB à tout moment (ce qui impliquerait une évolution égale à celle de PIB). Pour éviter cet écueil, l’évolution en valeur des dépenses publiques est comparée au taux de croissance nominal du PIB potentiel[3] (dépendant du taux de croissance potentiel et de l’évolution annuelle du déflateur du PIB). Une croissance de la dépense publique supérieure (respectivement inférieure) au potentiel implique une impulsion positive (négative) car cela induit à long terme une hausse (baisse) du ratio des dépenses publiques sur le PIB. Si l’application de ce concept semble aisée, la croissance potentielle est par essence non observable et incertaine car très dépendante des hypothèses réalisées sur les variables démographiques et l’évolution future de la productivité. Dans le PLF 2016, le gouvernement a revu à la hausse ses hypothèses de croissance potentielle pour les années 2016 et 2017 (qui serait de +1,5 % au lieu de +1,3 % comme retenu lors du vote de la Loi de programmation des finances publiques en décembre 2014). Cette révision est justifiée par la prise en compte des réformes structurelles mises en place, notamment lors du vote de la Loi Macron. Celle-ci serait la deuxième révision du potentiel depuis avril 2014 quand il l’estimait à +1,6 % (Programme de stabilité 2014-2017). Le gouvernement n’est pas le seul à revoir de façon répétée son évaluation du potentiel de croissance. Lors de la publication de ses dernières prévisions[4], la Commission a revu son évaluation de la croissance potentielle alors que sa dernière évaluation datait du mois de mai[5]. Il semble difficile de voir quelle nouvelle information a pu modifier son évaluation. Ces révisions récurrentes rendent difficile le débat économique en général[6] et brouillent le débat budgétaire. Ainsi à partir d’un jeu d’hypothèses de finances publiques identique, la mesure des économies en dépenses, et a fortiori de l’ajustement structurel, dépendra de la croissance potentielle retenue (tableau). Sous une hypothèse de croissance de la dépense publique (hors crédits d’impôts) en valeur de +1,3 % en 2016 et en 2017, l’ampleur de l’effort en dépenses aurait été évalué à 0,7 point en octobre 2015 (avec les hypothèses de potentiel du PLF 2016) ou à 0,6 point en décembre 2014 (LPFP 2014-2019).

Pour comprendre pourquoi la mesure de l’effort en dépenses publiques est dépendante de la croissance potentielle, il faut comprendre la notion de soutenabilité de la dette qui lui est sous-jacente. La définition théorique de la soutenabilité de la dette est consensuelle : la dette publique serait soutenable si le stock de dette actuel pouvait être remboursé par le flux futur anticipé des revenus nets de l’Etat[2]. Si ce concept est clair, son application concrète est plus difficile. Dans la pratique, la politique budgétaire est jugée soutenable si elle permet de stabiliser le ratio de la dette publique par rapport au PIB, à un niveau jugé conforme au maintien du refinancement de marché. Ainsi, l’évolution de la dépense publique conforme à cet objectif devrait permettre de stabiliser la part de la dépense publique dans le PIB à long terme. Toutefois, comme la dépense publique répond essentiellement à des besoins sociaux indépendants de la conjoncture (en dehors de certaines prestations sociales comme l’assurance chômage), il ne peut pas être assuré, ni souhaitable, de stabiliser sa part dans le PIB à tout moment (ce qui impliquerait une évolution égale à celle de PIB). Pour éviter cet écueil, l’évolution en valeur des dépenses publiques est comparée au taux de croissance nominal du PIB potentiel[3] (dépendant du taux de croissance potentiel et de l’évolution annuelle du déflateur du PIB). Une croissance de la dépense publique supérieure (respectivement inférieure) au potentiel implique une impulsion positive (négative) car cela induit à long terme une hausse (baisse) du ratio des dépenses publiques sur le PIB. Si l’application de ce concept semble aisée, la croissance potentielle est par essence non observable et incertaine car très dépendante des hypothèses réalisées sur les variables démographiques et l’évolution future de la productivité. Dans le PLF 2016, le gouvernement a revu à la hausse ses hypothèses de croissance potentielle pour les années 2016 et 2017 (qui serait de +1,5 % au lieu de +1,3 % comme retenu lors du vote de la Loi de programmation des finances publiques en décembre 2014). Cette révision est justifiée par la prise en compte des réformes structurelles mises en place, notamment lors du vote de la Loi Macron. Celle-ci serait la deuxième révision du potentiel depuis avril 2014 quand il l’estimait à +1,6 % (Programme de stabilité 2014-2017). Le gouvernement n’est pas le seul à revoir de façon répétée son évaluation du potentiel de croissance. Lors de la publication de ses dernières prévisions[4], la Commission a revu son évaluation de la croissance potentielle alors que sa dernière évaluation datait du mois de mai[5]. Il semble difficile de voir quelle nouvelle information a pu modifier son évaluation. Ces révisions récurrentes rendent difficile le débat économique en général[6] et brouillent le débat budgétaire. Ainsi à partir d’un jeu d’hypothèses de finances publiques identique, la mesure des économies en dépenses, et a fortiori de l’ajustement structurel, dépendra de la croissance potentielle retenue (tableau). Sous une hypothèse de croissance de la dépense publique (hors crédits d’impôts) en valeur de +1,3 % en 2016 et en 2017, l’ampleur de l’effort en dépenses aurait été évalué à 0,7 point en octobre 2015 (avec les hypothèses de potentiel du PLF 2016) ou à 0,6 point en décembre 2014 (LPFP 2014-2019).  Si les écarts identifiés ci-dessus semblent faibles, ils peuvent avoir des conséquences non négligeables sur l’application des règles budgétaires, ce qui peut amener les différents acteurs à agir sur leurs hypothèses dans le but de modifier l’effort affiché[7]. Alors que cette notion devrait orienter la vision de la trajectoire future des économies européennes, le débat est détourné. Les révisions récurrentes de la croissance potentielle focalisent les débats sur les aspects les plus techniques alors même que la méthode d’estimation de la croissance potentielle est incertaine par définition et n’est même pas consensuelle parmi les économistes. Ainsi, le semestre européen, qui devrait être le cadre de discussion et de coordination entre les Etats membres pour déterminer la politique économique qui s’adapte le mieux au contexte macroéconomique, pour la France ou pour l’ensemble de la zone euro, s’est perdu dans des débats techniques sans intérêt particulier.

Si les écarts identifiés ci-dessus semblent faibles, ils peuvent avoir des conséquences non négligeables sur l’application des règles budgétaires, ce qui peut amener les différents acteurs à agir sur leurs hypothèses dans le but de modifier l’effort affiché[7]. Alors que cette notion devrait orienter la vision de la trajectoire future des économies européennes, le débat est détourné. Les révisions récurrentes de la croissance potentielle focalisent les débats sur les aspects les plus techniques alors même que la méthode d’estimation de la croissance potentielle est incertaine par définition et n’est même pas consensuelle parmi les économistes. Ainsi, le semestre européen, qui devrait être le cadre de discussion et de coordination entre les Etats membres pour déterminer la politique économique qui s’adapte le mieux au contexte macroéconomique, pour la France ou pour l’ensemble de la zone euro, s’est perdu dans des débats techniques sans intérêt particulier.

Poster un Commentaire