par Christophe Blot et Jérôme Creel

Le débat sur les politiques économiques en Europe a été relancé cet été par Mario Draghi, lors du désormais traditionnel symposium de Jackson Hole, qui réunit notamment les principaux banquiers centraux de la planète. Malgré cela, il semble que les uns (Wolfgang Schaüble, Ministre allemand des finances) et les autres (Christine Lagarde, directrice du FMI) continuent de camper sur leurs positions : discipline budgétaire et réformes structurelles, d’un côté ; relance de la demande et réformes structurelles, de l’autre. La différence est certes ténue, mais elle a ouvert la voie à ce que Mme Lagarde a dénommé « des marges de manœuvre budgétaires pour soutenir la reprise européenne ». Elle vise en particulier l’Allemagne, mais a-t-elle effectivement raison ?

Dans l’interview accordée au quotidien Les Echos, Christine Lagarde déclarait que l’Allemagne « dispose très probablement de marges de manœuvre budgétaires pour soutenir la reprise européenne ». Force est de constater que la zone euro est toujours en panne de croissance (au deuxième trimestre 2014, le PIB est encore inférieur de 2,4 % à son niveau d’avant-crise, au premier trimestre 2008). Malgré les baisses de taux d’intérêt décidées par la BCE et les mesures exceptionnelles qu’elle continue de prendre, le moteur de la croissance européenne reste entravé par l’insuffisance de la demande à court terme, résultant principalement de politiques budgétaires globalement restrictives à l’échelle de la zone euro. Dans le contexte actuel, le soutien de la croissance par des politiques budgétaires plus expansionnistes se heurte aux contraintes budgétaires et à la volonté politique de poursuivre la réduction des déficits. Les contraintes budgétaires peuvent être réelles pour les pays très fortement endettés et ayant perdu l’accès au marché, telle la Grèce. Elles sont plutôt de nature institutionnelle pour les pays capables d’émettre des titres de dette publique à des taux historiquement très faibles, telle la France. Selon Mme Lagarde, l’Allemagne disposerait de marges de manœuvre faisant de cette économie le seul moteur potentiel de la reprise européenne. Une analyse plus fine des effets – internes et de débordement vers les partenaires européens – de la politique budgétaire invite toutefois à tempérer cet optimisme.

Les mécanismes qui fondent l’hypothèse d’une croissance tirée par l’Allemagne sont assez simples. Une politique budgétaire expansionniste outre-Rhin stimulerait la demande intérieure allemande, ce qui accroîtrait les importations et créerait des débouchés supplémentaires pour les entreprises des autres pays de la zone euro. En contrepartie, cependant, un tel effet pourrait être tempéré par une politique monétaire légèrement moins expansionniste : selon Martin Wolf, Mario Draghi n’a-t-il pas assuré que la BCE ferait tout ce qui est en son pouvoir pour assurer la stabilité des prix à moyen terme ?

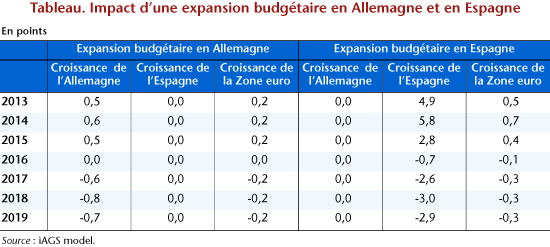

Dans un document de travail récent de l’OFCE, nous avons tenté de capter ces différents effets, commerciaux et de politique monétaire, dans une maquette dynamique de la zone euro. Il en ressort qu’une impulsion budgétaire positive de 1 point de PIB en Allemagne pendant trois années consécutives (soit un plan de 27,5 milliards d’euros par an[1]), augmenterait la croissance de la zone euro de 0,2 point la première année. Cet effet n’est certes pas négligeable. Pour autant, il résulte exclusivement de la stimulation dont bénéficierait la croissance allemande et non des effets de débordement vers les partenaires européens de l’Allemagne. En effet, et à titre d’exemple, l’augmentation de la croissance espagnole serait dérisoire (0,03 point de croissance seulement la première année). La faiblesse des effets de débordement s’explique simplement par la valeur modérée du multiplicateur budgétaire[2] en Allemagne. En effet, la littérature récente sur les multiplicateurs suggère que ceux-ci sont d’autant plus élevés que l’économie est en situation de basse conjoncture. Or selon les estimations d’écart de croissance retenues dans notre modèle, l’Allemagne ne serait pas dans ce cas si bien que la valeur du multiplicateur tomberait à 0,5 selon la calibration des effets multiplicateurs retenus pour nos simulations. Ainsi la croissance allemande augmentant de 0,5 point, l’effet de stimulation pour le reste de la zone euro est faible et dépend ensuite de la part de l’Allemagne dans les exportations de l’Espagne et du poids des exportations espagnoles dans le PIB espagnol. In fine, une relance allemande serait sans aucun doute une bonne nouvelle pour l’Allemagne mais les autres pays de la zone euro risquent d’être déçus comme ils le seront sans doute de la mise en œuvre du salaire minimum ainsi que le suggéraient Odile Chagny et Sabine Le Bayon dans un post récent, au moins à court terme. On peut certainement supposer qu’à plus long terme, la relance allemande contribuerait à augmenter les prix outre-Rhin, y dégradant la compétitivité et offrant ainsi un canal supplémentaire par lequel les autres pays de la zone euro pourraient bénéficier d’une plus forte croissance.

Et si le même montant d’impulsion budgétaire n’était pas utilisé en Allemagne, mais plutôt en Espagne où l’écart de croissance est plus important, qu’adviendrait-il ? De fait, la simulation d’un choc budgétaire équivalent (27,5 milliards par an pendant trois ans, soit 2,6 points de PIB espagnol) en Espagne aurait des effets bien plus bénéfiques, pour l’Espagne mais aussi pour la zone euro. Alors que dans le cas d’une relance allemande, la croissance de la zone euro augmenterait de 0,2 point les trois premières années, celle-ci augmenterait en moyenne de 0,5 point par an pendant trois ans dans l’éventualité d’une relance effectuée en Espagne. Ces simulations suggèrent que s’il faut relancer la croissance dans la zone euro, autant le faire dans les pays où le retard de croissance est le plus important. Il est plus efficace de dépenser des fonds publics en Espagne qu’en Allemagne.

A défaut de relâcher les contraintes budgétaires espagnoles, un plan de relance financé par un emprunt européen, et dont les principaux bénéficiaires seraient les pays les plus fortement touchés par la crise, serait sans aucun doute la meilleure solution pour que la zone euro s’engage enfin sur une trajectoire de reprise dynamique et pérenne. Les discussions françaises et allemandes autour d’une initiative pour l’investissement seront donc bienvenues. Espérons qu’elles puissent conduire à l’adoption d’un plan ambitieux pour relancer la croissance européenne.

[1] La mesure est ensuite compensée de manière strictement équivalente de telle sorte que le choc correspond à un choc budgétaire transitoire.

[2] On rappelle que le multiplicateur budgétaire traduit l’impact de la politique budgétaire sur l’activité. Ainsi, pour un point de PIB de mesures budgétaires expansionnistes (respectivement restrictives), le niveau d’activité augmente (respectivement baisse) de k point.