par Christophe Blot

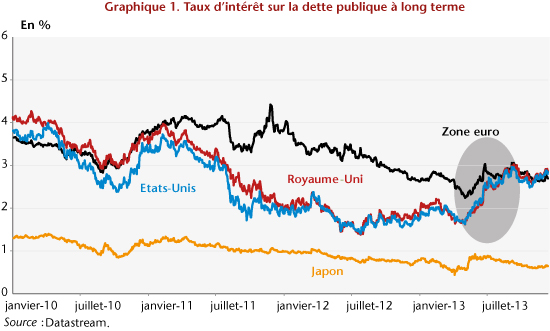

Depuis 2008, la politique monétaire est en première ligne pour préserver la stabilité financière et tenter d’endiguer la crise économique. La Grande Récession ne fut pas évitée mais les leçons de la crise des années 1930 ont été retenues. Les banques centrales ont en effet rapidement baissé les taux d’intérêt de court terme, qui sont maintenus à un niveau proche de zéro, et développé de nouveaux instruments de politique monétaire. Ces mesures, dites non conventionnelles, ont conduit à une augmentation de la taille des bilans, qui dépasse 20 % du PIB aux Etats-Unis, au Royaume-Uni ou dans la zone euro et 45 % au Japon. Parmi l’éventail des mesures utilisées, les banques centrales ont recouru à des achats de titres de dette publique. L’objectif était de faire baisser les taux d’intérêt à long terme, soit en signalant que la politique monétaire resterait expansionniste pour une période prolongée, soit en modifiant la composition des portefeuilles d’actifs détenus par les agents privés. Or la Réserve fédérale a récemment annoncé qu’elle allait réduire progressivement ses interventions (voir ici), ce qui pourrait provoquer une remontée rapide des taux d’intérêt comme celle observée en mai 2013 (graphique 1) lors de la précédente annonce de ce type. Dans un contexte où les dettes publiques sont élevées, la dynamique des taux d’intérêt est essentielle. Les banques centrales doivent tenir compte des interactions renforcées entre politique monétaire et budgétaire en coordonnant leurs décisions avec celles prises par les gouvernements.

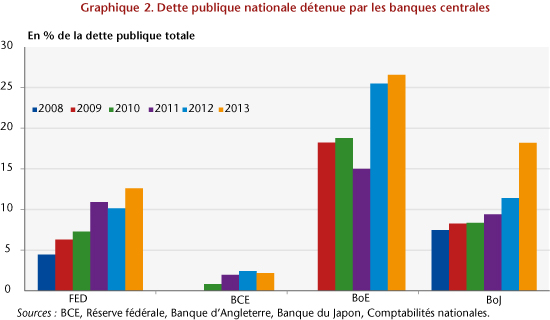

En temps normal[1], politiques monétaire et budgétaire poursuivent des objectifs communs, au premier rang desquels figure la stabilité macroéconomique. Il existe donc des interactions entre les décisions prises par les deux autorités. Ainsi, un durcissement de la politique monétaire, via une hausse du taux d’intérêt directeur, peut contrecarrer une expansion budgétaire et inversement. La coordination des politiques économiques est nécessaire afin de garantir le meilleur équilibre macroéconomique. Avec la mise en œuvre des mesures non conventionnelles de politique monétaire, ces interactions sont renforcées. L’adoption de mesures non conventionnelles a conduit les banques centrales à acheter des titres de dette publique, si bien qu’à l’exception de la BCE, elles détiennent une part significative de l’encours de dette (graphique 2). Ce faisant leurs opérations interfèrent avec la gestion de la dette généralement dévolue au Trésor. Le lien entre politique monétaire et gestion de la dette n’est pas inédit. Même s’il s’était effacé puisque les banques centrales sont devenues des institutions indépendantes poursuivant un objectif principal de stabilité des prix qu’elles cherchent à atteindre uniquement en modifiant le taux d’intérêt directeur. Goodhart[2] (2010) précise cependant que ce rôle leur fut historiquement dévolu. Or les objectifs de la banque centrale et de l’agence chargée d’émettre la dette publique peuvent être contradictoires (Blommestein et Turner[3], 2012) puisque le Trésor cherche à minimiser le coût du service de la dette, sans tenir compte de l’impact macroéconomique de ses décisions. Deux interactions supplémentaires peuvent émerger. D’une part, le gouvernement peut contrecarrer partiellement l’action de la banque centrale sur les taux longs en cherchant à tirer profit de leur baisse via des émissions supplémentaires sur les maturités ciblées par les opérations monétaires. Le surplus de demande est alors partiellement absorbé par un surcroît d’offre sur une échéance donnée. C’est ce qui s’est passé aux Etats-Unis puisque la maturité moyenne de la dette est passée de 48,5 mois en octobre 2008 à 64 mois en mai 2012. Les travaux récents de Chadha, Turner et Zampolli[4] (2013) suggèrent que cette politique de gestion de la maturité de l’offre de dette publique a un impact significatif sur les taux d’intérêt. Les minutes de la réunion du Trésor américain du 2 novembre 2010 témoignent de ce conflit d’objectifs potentiel : « Les membres du Comité soulignent que la Réserve fédérale et le Trésor sont des institutions indépendantes, avec des mandats différents qui peuvent parfois être en conflit. Les membres conviennent que le Trésor doit respecter son mandat d’assurer le plus faible coût d’emprunt (…). Quelques membres notent que la Réserve fédérale est un investisseur important en obligations du Trésor et que ce comportement est probablement transitoire. En conséquence, le Trésor ne devrait pas modifier son calendrier d’émissions pour s’adapter au comportent d’un seul investisseur ».

D’autre part, la réduction du portefeuille de titres publics détenus par la banque centrale devrait entraîner une hausse des taux longs. C’est en tout cas ce que suggère une partie de la littérature récente sur l’effet des politiques monétaires non conventionnelles. La dynamique des taux d’intérêt obligataires observée en mai 2013 (graphique 1) lorsque les marchés ont anticipé[5] pour la première fois un recul progressif des achats de la Réserve fédérale montre que la hausse peut être rapide et provoquer une forte volatilité sur les marchés financiers. L’explication de cette hausse pourrait avoir été liée à la fin ou au débouclage d’opérations d’arbitrages réalisées par des investisseurs qui ont profité des faibles taux d’intérêt à long terme dans les pays industrialisés pour s’endetter et chercher des placements plus rémunérateurs sur d’autres marchés, et notamment les marchés émergents. Les conséquences d’un tel scénario doivent être prises en compte par les banques centrales. Si la conduite de la politique monétaire passe par une réduction des interventions des banques centrales, il faut tenir compte de l’impact de ce retrait sur le service de la dette. Malgré le processus de réduction de la dette publique, les besoins de financement des gouvernements seront élevés et un surcoût du refinancement lié à une hausse des taux d’intérêt pourrait conduire les Etats à amplifier la consolidation, ce qui aurait alors des effets néfastes sur l’activité économique. Inversement, le maintien de faibles taux d’intérêt peut largement contribuer à faciliter l’ajustement budgétaire, en permettant un refinancement à faible coût et en apportant un stimulus à l’économie, qui atténue l’impact récessif des ajustements budgétaires.

La nature de ces interactions, le contexte macroéconomique marqué par l’importance des dettes publiques et les risques d’instabilité financière rendent donc indispensable la coordination entre politiques monétaire et budgétaire. La citation de James Tobin reprise par Turner[6] (2011) illustre parfaitement cette nécessité dans le cas des Etats-Unis : « La Réserve fédérale ne peut pas prendre de décisions rationnelles de politique monétaire sans savoir quel type de dette le Trésor a l’intention d’émettre. Le Trésor ne peut pas rationnellement déterminer la structure des échéances de la dette portant intérêt, sans savoir combien de dettes la Réserve fédérale a l’intention de monétiser ».

Dans le cas européen, cette question semble être de second ordre puisque le portefeuille d’actifs de la BCE est peu important (graphique 2). Même en observant que le portefeuille est concentré sur les titres obligataires émis par quelques pays (italiens, espagnols, portugais, grecs et irlandais), dont la dette publique représente 42 % de celle de la zone euro, l’encours de dette détenu par la BCE est porté à 5 % en considérant uniquement les pays en crise. Ainsi, nous pouvons regretter que la BCE n’ait pas mené une politique monétaire plus active, qui aurait justement permis de baisser significativement et plus uniformément les taux d’intérêt dans l’ensemble des pays de la zone euro, afin de réduire le besoin de consolidation et d’en atténuer les effets négatifs.

[1] L’expression « en temps normal » fait ici référence au fait que la conduite de la politique monétaire se caractérise habituellement par les décisions prises par les banques centrales sur le taux directeur qui est un taux d’intérêt de court terme. Pendant la crise, les banques centrales ont fixé ce taux directeur à un niveau plancher proche de zéro (Zero lower bound) et elles ont donc eu recours à de nouvelles mesures pour renforcer le caractère expansionniste de la politique monétaire.

[2] Voir « The changing role of central banks », BIS Working Paper n°326, novembre.

[3] Voir « Interactions between sovereign debt management and monetary policy under fiscal dominance and financial instability », OECD Working Paper n°3.

[4] Voir « The interest rate effects of government debt maturity », BIS Working Paper n°415, juin.

[5] Ces anticipations ont d’abord été alimentées par l’amélioration de la situation de l’emploi aux Etats-Unis puis par la déclaration de Ben Bernanke confirmant un possible retrait de la Réserve fédérale. Ces éléments sont décrits plus en détail par la BRI dans sa revue trimestrielle de septembre 2013.

[6] Voir « Fiscal dominance and the long-term interest rate », 2011, Financial markets group special paper series 199, mai.